在线旅游业回暖,何时迎来真正复苏?

出 品 | 异观财经

作 者 | 夜叉白雪

疫情这三年,让旅游业经历了至暗时刻。

伴随四季度防疫政策的持续优化,政策向好,让携程、同程旅游等OTA平台迎来“曙光”,Q3旅游业正在经历“黎明前的黑暗”,Q4或将渐入佳境,逐步复苏。

同程、携程Q3财报释放回暖信号

疫情以来的这三年,让旅游行业遭遇空前重击,在线旅游平台更是经历了至暗时刻。

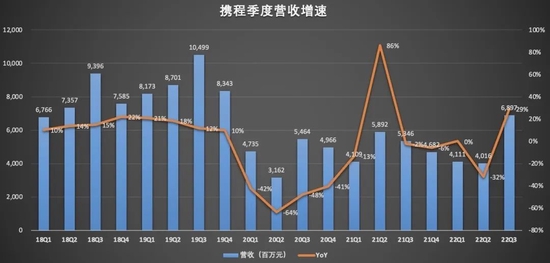

今日OTA巨头携程(纳斯达克:TCOM及香港联交所:9961)发布了2022年第三季度财务业绩报告。综合同程旅行和携程的Q3业绩来看,在线旅游主营业务正在加速回暖,OTA们的“春天”即将来临。

首先,二者Q3营收都实现了同比、环比双增长。

数据显示,同程旅行Q3实现20.48亿元的营收,同比增长5.6%,环比增长55.3%,营收规模接近2019年Q3的20.62亿元。

携程Q3实现68.97亿元的营收,同比增长29%,环比增长71.7%。

二者的主营业务均包含住宿预订和交通票务。二者的主营业务加速回暖推动了总营收的增长。

携程住宿预订收入结束了此前连续4个季度的负增长,在Q3同比增长32.4%至29.04亿元,环比增长114%;同程旅行Q3住宿预订服务收入8.19亿元,同比增长26.9%,环比增长50.6%。

Q3二者的住宿预订业务实现增长,一方面与6月出台的第九版疫情防控方案对暑期旅游市场起到一定的提振效果。受疫情的影响,长途出行受到较大程度地影响的情况下,本地、周边及短途旅行需求快速增长。

第三季度,携程集团国内本地酒店预订量较2019年同期增长约60%。同时,随着政策面跨省游“熔断”精确到县,携程国内长途酒店预订环比增长超130%,这意味着国内长线出行需求开始抬头。

同程旅行方面,则围绕本地住宿、交通等核心场景进行布局。通过持续打造电竞房、观影房、考试房、宠物友好酒店等创新住宿产品,为满足用户在疫情下的酒店消费需求变化,提供更多元的住宿体验。2022年第三季度,同程旅行住宿预订收入连续两个季度占总收入比重超40%,成为其重要收入来源。

数据显示,携程Q3交通票务收入26.23亿元,同比增长44.4%,这是该项业务11个季度以来首次实现正增长。该项业务的增长主要受国内和海外市场强劲复苏推动。

疫情之前,海外业务曾是携程的重点战略布局,然而公共卫生事件的持续阻碍了携程海外业务的有序推进。随着国内外疫情的恢复,携程的海外业务也得以恢复。

三季度,携程国际平台整体机票预订量同比增长超过100%,亚太地区机票预订量较2021年增长超过400%。今年三季度,国际平台的海外酒店预订量较2019年同期增长45%,连续3个季度超过2019年水平。其中,海外市场的本土酒店预订较2019年同期增长300%。此外,今年三季度,携程集团海外玩乐业务交易额同比增长150%,达历史新高。

今年以来,国际商务人员来华迎来多重政策利好。携程数据显示,今年前10个月,携程出入境商旅机票订单量同比增长245%,国际机票航段数同比去年增长迅猛,国际商旅酒店预订量同比增长531%。

同程方面,则因为主要聚焦国内下沉市场,因缺少海外业务,同程旅行的交通票务收入恢复相对缓慢。数据显示,同程旅行Q3交通票务收入9.87亿元,同比减少12.3%,但比二季度的6.2亿元,增长了59.3%。

此外,同程旅行方面还在收入结构进行优化。财报显示,2022年第三季度,同程旅行其它收入2.43亿元,同比增长42.9%,占总收入的11.8%。这主要得益于广告服务、PMS、会员服务以及商旅服务等收入的增加。

整体而言,二者虽在业务方面有所不同,但主营业务方面均释放了复苏的积极信号。

其次,二者盈利能力提升。

财报显示,2022年第三季度,携程集团净利润为2.45亿元,连续两个季度盈利欧;经调整EBITDA为14亿元,同比增长164%。

同程旅行方面净利润方面同比转亏,连续2个季度亏损,但环比亏损大幅收窄;第三季度经调整EBITDA为4.62亿元,经调整净利润为2.52亿元。

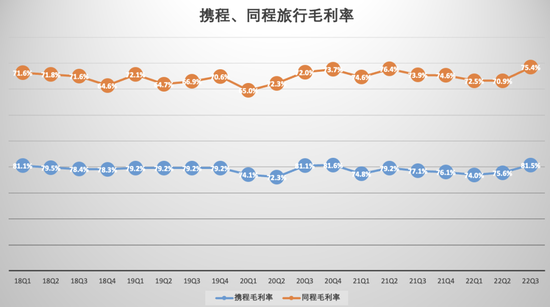

通常情况下,从盈利角度来说,毛利率越高的企业,代表公司的盈利能力就越强,企业的利润就越大,同时从市场营销角度来看,也说明企业的产品就有更好的竞争力。

2022年第三季度,携程和同程旅行的毛利率都得到大幅提升。数据显示,携程Q3的毛利率为81.5%,高于上年同期的77.1%,以及上一季度的75.6%。

同程旅行本季度的毛利率则创历史最高。数据显示,2022年第三季度,同程旅行的毛利率为75.4%,高于上年同期的73.9%,高于2019年同期66.9%的毛利率。

由此可以看出,即便二者在净利润方面尚未恢复到历史高位,但盈利能力均保持了增长,未来能够恢复持续盈利是大概率的事情。

旅游业明年有望真正实现复苏

暑期是旅游旺季。从三季度开始,我国疫情疫情防控政策持续优化,利好信号频发,各大在线旅游平台、出行平台都期待抓住“窗口期”的红利,进行流量争夺,加大在品牌层面的支出力度。

从三季度的业绩也可以看出,携程和同程旅行都加大营销方面开支。

数据显示,2022年第三季度,携程的营销费用为14.33亿元,同比增长12.8%,较Q2的8.26亿元,增长73.5%。

同程旅行Q3营销费用为9.37亿元,同比增长19.1%,环比增长63.1%。

第三季度,同程旅行通过“旅行+电竞”“旅行+音乐”“旅行+社交”“旅行+数字藏品”等“旅行+X”的新玩法,与新一代旅行者建立更为紧密的连接。

例如围绕“旅行+电竞”的消费场景,同程旅行不仅打造了系列电竞赛事品牌“同程杯”,还成为英雄联盟全球总决赛中国区官方合作伙伴,并邀请管泽元担任电竞体验官,以扩大同程旅行品牌在年轻用户中的影响力。

2022年第三季度,同程旅行平均月活跃用户达到2.82亿,同比上升1.7%,平均月付费用户达3680万,同比上升9.5%,均创下历史新高。截至2022年8月18日,同程旅行微信小程序去重累计访问用户破10亿。截至2022年9月30日的年付费用户数达到2.01亿,同比上升2.2%。

此外,同程旅行联合湖南、湖北、云南等多个目的地发放文旅消费券,并通过目的地盲盒、非遗文化等营销活动提升目的地品牌影响力,拉动目的地旅游消费,帮助目的地文旅消费复苏。

携程集团今年7月发布的“LESS·可持续旅行计划”,近期上线“可持续旅行”标签,涉及“绿色住”、“绿色飞”、“绿色行”和“绿色差旅”四大场景,截至今年12月,已覆盖超10万个绿色出行产品。此外,携程集团于近期发布“2023旅游振兴A计划”,推出赋能生态伙伴的“三重战略”,为2023年国内旅游市场的复苏谋划布局。

飞猪方面,则启动“你好,明天”计划,重点关注“恢复发展”、“转型增效”两个重点,通过4个方面17项措施为旅游业的中小商家在复苏期快速恢复体力提供力所能及的帮助。

飞猪在“你好,明天”计划基础上扩大一系列费用减免措施,同时配备免费资源,为入驻商家降低经营成本。

对于旅行社商家,飞猪推出线路图文导航功能,提升获客率;推出商品与订单系统对接服务,提升订单流转率;数字化线路行程单功能也将通过改善服务体验的方式提高履约率。

对于中小酒店,飞猪提供免费流量扶持服务,为旅行业商家们增加约5000万商品流量曝光,并在多个领域提供更加精细的运营指导,通过减少费用、提供方案的方式提高商家们的营销能力,促进客单转化。

对于目前各地的文旅消费券项目,飞猪投入多方面资源以及灵活的营销发放方案,通过阿里生态资源的整合,为地方文旅融合旅游路线打造定制化方案,促进地方旅游业的发展。

不得不说,各大OTA平台为了迎接旅游业的复苏,也是拼了。

后疫情时代,旅游业回暖、复苏。

四季度,元旦、春节即将到来,行程卡被取消,人们出行的客观限制不在,让国内旅游业务迎来曙光,疫情修复行情,旅游业存在一定市场投资机会。不过需要提醒的是,在线旅游平台大涨的可能性相对要小一些,因为疫情以来国家出台了不少的扶持政策,随着疫情防控政策的持续优化,携程、同程旅行等股价都稳中上涨,所以股价一定程度上处于修复中的状态。

另外就是,四季度各种利好政策释放,各大OTA平台都在这期间推出一定的举措来招揽用户,营销方面的支出可能会增加,这可能会挤压利润空间,在线平台是否亏损需要考虑,在线旅游业的复苏大概率在明年。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介