小米:日子过得不好,但我还有救

欢迎关注“新浪科技”的微信订阅号:techsina

文/叶子凌

来源/有数DataVision(ID:ycsypl)

小米的三季报里,依然没有太多好消息。

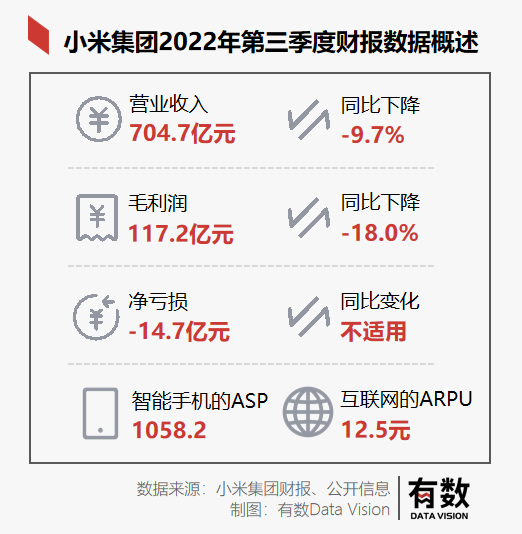

最核心的指标,营收和净利润在连续三个季度的下滑之后,净利润已经跌成负数——三季度净亏损14.7亿元。以小米的出货量简单计算,大约每卖一部手机,净亏22元。

差距都是对比出来的,同样每卖一部手机,三星净赚262元,苹果净赚1456元。华为OV不是上市公司,但根据金十数据的统计,oppo和vivo的单机利润都在50元左右,华为则高达426元。

在同行的出货均价都在提高的情况下,小米的智能手机的ASP(平均销售价格)再次下滑3.0%,跌至1058.2元,还没有苹果的利润高。

与去年同期相比,小米的手机营收下滑了11%,但成品手机库存增长了15%。此外,其应收账款的时间也持续拉长:从2020年Q3的38天,拉长到21年的42天,再到今年的62天。

一个又一个坏消息不断叠加,小米与国产手机们,眼前所遇到的,究竟是短期的阵痛,还是一场难以逾越的寒冬?

再穷不能穷造车

手机出货均价持续恶化到1058.2元,每卖一部倒亏22元,小米的利润真的差的没眼看了吗?

先上结论,数据是差,但贴钱卖手机只是一个不恰当的换算。导致小米骤然转亏的问题根本,不是出在手机等主营业务本身。

和二季度相比,小米毛利率环比仅下降0.2%至16.6%。造成亏损的,来自两个直接数据:

一是投资公允价值变动环比由正转负,三季度形成亏损近24亿元。

简单来说,就是股价下跌带来24亿元损失,这一部分是由于过去经营业绩走低,导致市场看跌情绪过剩,毕竟今年二季度,小米净利润同比降幅达83.5%,一、二季度手机销量下滑均超20%。

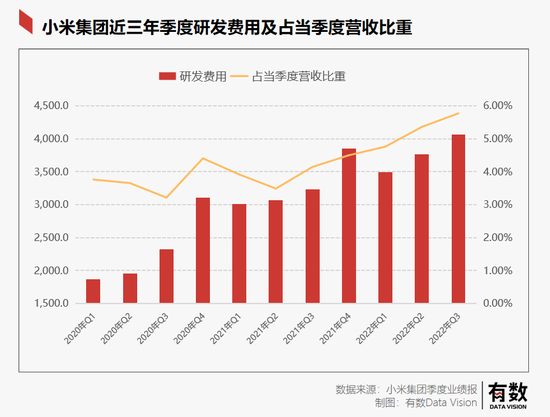

二是研发费用的增加,三季度,其研发费用同比增加25.8%至41亿元。

其中以电动汽车为主的创新业务投入约8.3亿元;此外,根据小米官方数据,前三季度,小米在造车业务上已投入18.6亿元。

今年11月,市场传言小米的造车业务进展得不算顺利。此外,小米于今年8月发布的自动驾驶技术路测视频,也被网友质疑 “很少看到一镜到底,很多内容都是经过剪辑和拼接完成的。”

但造车毕竟是雷军“人生最后一次重大创业项目”,话说到这个份上了,怎么可能随意停止呢?

也就是说,在未来相当长一段时间里,造车项目无疑将持续压制小米的盈利水平。并且直到小米的汽车量产之前,研发都将持续吞噬小米的利润。

更何况,量产也未必意味着成功。雷军自己知道:小米造车成功的唯一途径是挤进世界前五。

按照目前的排名来看,丰田、大众、雷诺日产、现代起亚、通用。这几个满大街可见的车标,小米至少要顶掉一个。

卖的好的还是低端机

通常来说,越是经济寒冬,消费分级就会越明显:穷人消费能力越来越低,而富人的奢侈品购买,却会出现逆势增长。

这一点,在手机市场,甚至小米身上,表现尤为突出。

2022年第三季度中国智能手机整体销量同比下降12.4%,其中,小米的销量相比去年同期下滑了17-18%,超跌于市场。

更严重的问题是,人人都知道小米要高端化,结果市场反应是低端机卖爆了:

双十一当晚,小米的Redmi 9A力压iPhone 14、iPhone 13雄踞京东手机竞速榜榜首。这是一款价位在600元上下,2020年上市的老手机。同样上榜的Redmi Note11和Redmi K40S也均于去年发布,也都是一两千元的价位。

双11京东手机竞速排行榜

低端及老旧机型的畅销,也直接拖累了小米的出货均价。今年三季度小米手机出货均价仅有1058.2元。

出货均价下降,手机业务的毛利率自然也进一步下滑:今年第三季度,小米智能手机的毛利率在去年同期12.8%的基础上,下滑到了8.9%。

老旧手机的畅销数据虽然称不上是一份体面的成绩单,却实实在在地达到了去库存的效果。同比去年三季度,小米的制成品库存还是增长15%,但环比二季度,库存已经下降了约16%。

换句话说,小米确实成功的实现了清库存,但利润率也没了。

拿什么拯救你,小米的利润

增加利润,无非两个办法,第一,卖更多的货;第二,在每件货上赚更多的钱。

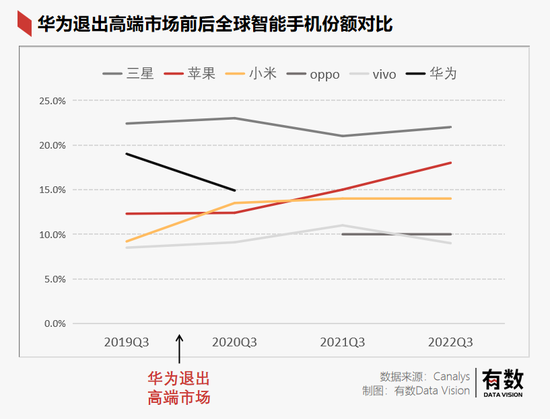

从市场份额的变化来看,华为成为others之后,国产安卓品牌们的确一个能打的都没有:2019年Q3至2022年Q3,三星在全球的份额一直保持在22%左右;Oppo和vivo则分别稳定在10%和9%的份额上;而小米由9.2%跃升至13.5%后,近两年都在此水平线上徘徊。

谁占了最大便宜?显然是苹果。

三年间,苹果市占率从12.3%一路上涨至18%,目前稳居全球第二,甚至在过去的三季度,仅仅在中国市场,苹果就拿下了36%的销量增长。

近三年的具体销量对比,也能够支持苹果一枝独秀的这一结论。

最近三年间,全球手机总销量下滑超过5400万部。其中,三星与2019年的巅峰相比下滑了19%,oppo和vivo的出货量与去年同期相比,也分别下降460万部和680部;小米Q3售出4010万部,对比两年前少卖700万部;唯独苹果两年间销量上涨近1000万部。

小米的另一个现金流业务是互联网服务,其在小米的营收占比常年仅有10%,却因超70%的超高毛利率,占据小米集团44%的毛利(按第三季度数据计算)。

这块业务也没有明显下滑:第三季度,在智能手机和IoT与生活消费产品业务则分别下降11.1%和9.0%的情况下,互联网服务收入同比仅下降3.7%,几乎是小米各项指标里唯一一个超预期的。

毕竟,在小米的生态链中,以手机为入口,以智能电视、笔记本电脑等IoT与生活消费产品为抓手,以低到极致的硬件价格费力讨好消费者的背后,就是为了获得轻松的广告收入,过上互联网房东的躺赢生活。

换句话说,虽然没有新的米粉加入群聊,但只要老的米粉们不退群,小米的利润就还在。

图片来源:小米集团2022年Q3财报

图片来源:小米集团2022年Q3财报客观来说,国产品牌在高端机型的销售上还是取得了一些成绩的。比如:

· oppo:2022年Q3的印度市场,价格在20000卢比(1743元)以上的高端机销售额占总营收比重达到22%,去年同期这一数据仅为15%;其子品牌一加甚至在印度30000卢比(2614元)以上价位段排在前三名。

· vivo:随着X80旗舰机的畅销,今年Q2 vivo在中国高端市场的份额由去年同期的6%上涨至13%,首次超越华为,成为第二名。

· 小米:第三季度,在中国大陆地区3000元及以上的手机出货量同比增长14%,ASP同比增长9%。

由于在核心零部件上始终无法形成差异化,iPhone基础款的定价似乎成为了国产手机品牌隐形的天花板,iPhone降价也成了所有品牌需要面对的一颗定时炸弹。

而小米自己的面临的问题是,手机业务的基本盘还没有回暖迹象,造车却已经对公司业绩形成了实质的影响。消费电子产业的冬天,对小米来说似乎格外寒冷。

作者简介