B站、微信入局:压力下自乱阵脚的在线长视频平台

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/秋刀

来源:知未Tech(ID:i-zhiweitech)

持续多年的巨额亏损、前赴后继地会员涨价、集体讨伐短视频平台……长视频平台从不缺乏话题,更不缺乏关注度,而这一次,B站、微信入局长视频,会让整个长视频生态格局发生变化吗?

波涛暗涌:B站、微信入局长视频?

很少有像长视频这样十余年时间看不到赢家,却没有一个“暂时的输家”想要扔牌认输的互联网领域,当人们渐渐习惯以爱优腾(爱奇艺、优酷、腾讯)称呼长视频领域时,已经习惯了巨头们相互牵制的平静,然而,平淡已久的长视频领域如今有了新的波澜。

今年以来,B站的长视频内容迎来小井喷。不仅有《90婚介所》、《我的音乐你听吗》等涉及相亲、音乐方面的综艺内容涌现,更打造出《突如其来的假期》、《双镜》等大受好评的女性题材剧集,成功“破圈”的同时,也成为长视频领域的一匹黑马。

而B站之外,在微信官方最新的视频号助手上,用户已经可以发布时长为1小时、大小在2GB以内的视频了,这意味着微信视频号同样盯上了长视频领域。

事实上,在自制剧、综艺节目井喷以前,B站寻求内容破圈,甩掉“小破站”标签的战略并非新鲜事儿,《风犬少年的天空》和《说唱新世代》都是口碑、热度双丰收的存在,让B站加速布局长视频内容的同时,也让西瓜、抖音等平台蠢蠢欲动,前者2020年年初还独家首播《囧妈》、《疯狂的外星人》、《德古拉》等作品,一时间流量急剧增加。

显然,看似平静的长视频领域已经波涛暗涌。

香甜的黑洞:长期赔本的生意

2005年4月23日,YouTube创始人之一的乔德·卡瑞米向平台上传了第一个视频,“Me at the Zoo”(我在动物园),这段在如今看起来没有任何特别的19秒视频,拉开了YouTube的序幕。

“人人都想成为的YouTube”成功掀起UGC模式下的在线视频淘金热,优酷、酷6、六间房、PPS等一批网站在此时崛起,不过在随后的版权风波及2008年的金融风暴影响下,中国视频行业的UGC大幕开始落下, PGC视频网站开始走向台前。

爱奇艺、乐视、优酷等平台开始从一片红海中杀了出来,随后2013年~2015年间的版权大战,更让平台与资本紧密捆绑,在线视频领域逐渐形成三大梯队。

根据 QuestMobile 2020 年 7 月中国移动在线视频行业数据显示,爱奇艺、腾讯视频、优酷、芒果 TV 及哔哩哔哩稳居前五。其中,爱奇艺月活跃用户数超 5.6 亿,环比增长 11%;腾讯视频月活跃用户数达 5.1 亿,紧随其后,优酷、芒果 TV、哔哩哔哩月活跃用户数分别为 2.4 亿、2.0 亿、1.2 亿,排在第三、第四、第五名。

在体现用户黏性的使用时长维度来看,QuestMobile 2002 年 7 月数据显示,爱奇艺的用户使用时长位居在线视频平台首位,近 41 亿小时。腾讯视频使用时长 36 亿小时,位居第二位,芒果 TV 凭借当时上线的《乘风破浪的姐姐》等独家热门综艺,获使用时长 17 亿小时,排在第三位,哔哩哔哩及优酷分别为 16 亿小时、 13 亿小时,位居第四、第五位。

显然,长视频内容对于吸引用户流量和用户使用时长而言具有天然的优势,而这两大数据又是互联网企业骨子里追求的,因此,长视频不仅有着互联网企业难以拒绝的魅力,更是各大互联网企业不敢轻言放弃的存在,即使为了维持这样的存在需要烧掉上百亿资金也在所不辞。

同网约车、外卖等互联网+行业将钱投入到用户补贴上不同,以长视频为核心的在线视频平台主要是因为版权的购买耗费大量资金。

过去十余年间,头部在线视频平台合计投入超过1000亿人民币在版权和内容打造上,然而,整个行业至今没有胜出者。

2019年,腾讯视频亏损减少至30亿元、阿里数字媒体和娱乐业务全年亏损 157.96 亿元;2020年,爱奇艺营收297亿元(约46亿美元),同比增长2%,净亏损70亿元;2021上半年,爱奇艺总收入155.77亿元,相比去年同期150.61亿元增长约3%;Q2总营收76亿元,同比增长2.6%,环比下降4.5%;Q1付费会员数量增长360万,Q2仅增90万……

动辄百亿级别的亏损让下小胳膊小腿的创业企业很难在长视频领域呆下去,由内容打造的平台护城河实际上不如说是用版权堆砌的高墙,资本和规模的厚度使得长视频行业领域鲜有新鲜血液加入,而逐渐形成了巨头竞争的格局。

由于需要大量资金,各大视频背后均有巨头身影。腾讯视频归属于腾讯控股旗下,优酷的控制方是阿里,爱奇艺的大股东是百度,西瓜视频的背后是字节跳动,而哔哩哔哩目前市值已超过2200亿人民币,是爱奇艺的4倍左右。

显然,获得资本支持的B站有了挑战传统长视频领域巨头的实力,而之所以会有“新势力”进入,除其平台自身发展扩张需求外,同整个行业的变化有着莫大关系。

活下去:赚钱逼乱长视频平台阵脚

动辄数十亿甚至上百亿的亏损对于任何企业乃至行业都是“让人绝望”的存在,即便是长视频行业拥有用户流量与黏性的魅力再大,持续十余年的亏损也让整个市场有些心惊,尤其是爱奇艺这样的上市企业,其企业盈亏不仅要向自己负责,更需要面临来自股东、金融机构乃至监管机构的压力。

爱奇艺上市以后,股价一度在2018年6月达到46.23美元的高度,然而,经历2019年-2020年的盘整后,其股价从2021年3月开始断崖式杀跌。整个过程中,爱奇艺并非没有努力过,以2019年为例,爱奇艺针对会员用户推出“VIP超前点播服务”,平台会员用户可花费50元购买加速权益包,始终超前看6集《庆余年》,还可以3元/集的价格逐集购买。

该服务一经推出就引发巨大争议,VIP之外设置VVIP的做法难免有些吃相难看,人民日报在更针对视频网站收费乱象做出了锐评。

但对于亏损依旧,急需“流量变现”的视频平台而言,超前点播无疑是赚快钱的好办法,除爱奇艺在2019年上线会员超前点播服务外,腾讯视频同样热衷于超前点播服务。

从2019年的《陈情令》、《庆余年》到2020年的《将夜》以及2021年大火的《扫黑风暴》,腾讯视频推出的会员付费超前点播服务就争议不断,而爱奇艺、优酷也有类似的会员增值服务推出,一度引发中国消费者协会关注,而爱优腾最终在2021年9月选择修改相关会员服务规则,以赋予用户更好的观影体验。

爱优腾们不可能不知道超前点播对于平台口碑的影响,更清楚这样“收割”会员长期而言是弊大于利的,可为了盈利,平台运营者显然选择了视若无睹。然而,在盈利压力下,爱优腾这些年自乱阵脚的绝非操作绝非会员套娃收费一例,最可怕的还是一味追求商业化而剑走偏锋。

随着自制剧、自制综艺节目成为长视频平台宠儿,各平台纷纷调用自身资源,打造人气爆款产品。以爱奇艺为例,原本《青春有你》系列吸引了众多粉丝关注的目光,形成巨大影响力的同时逐步打造出自有IP,商业化方面更是发展良好。

面向会员有“会员专享内容”、“会员抢先看节目”等增值特权,同时也与蒙牛真果粒连续三季深度合作,vivo、京东、雅诗兰黛、每日黑巧、Lamer、Dior……这些大牌更是分别通过花式品牌曝光、多元产品及场景植入、原创创意广告等方式与节目共创内容。

然而,对利益的追求却让整个节目开始走上歪路。一条“为偶像打投倒牛奶”的视频引发对整个《青春有你》节目的谴责,为给偶像打榜投票,有粉丝购买赞助商奶制品后只留下瓶盖内的二维码,奶制品则被直接倒入沟渠中,这样的行为让大众极为不适和愤慨。

5月8日,国务院新闻办举行2021年“清朗”系列专项行动新闻发布会。对于近期备受关注的《青春有你3》粉丝为偶像打榜倒牛奶事件,国家互联网信息办公室网络综合治理局局长张拥军表示,这涉及到粉丝无底线追星问题、平台纵容的问题和商家的不良行为问题。他表示,坚决处置纵容相关乱象的网站平台,特别是对屡教不改的网站平台,肯定会从严从重处罚。随后,《青春有你3》被责令停播。

显然,从会员收费到节目制作和运营,长期亏损的长视频平台已经有些自乱阵脚了,但这并不意味着长视频领域本身毫无希望,在漫长的探索和试错过程中,已经有一些平台开始寻找到属于自己的方向。

等待黎明:寻找属于自己的路

长视频领域十余年持续的投入和演化,并非竹篮打水一场空,潜移默化的用户消费引导让国内付费用户数量已经过亿,除消费者行为习惯的培养外,用户观看偏好大数据、影视剧内容制作、IP打造及运营等能力的提升,都让各长视频平台看到行业出现拐点的可能。

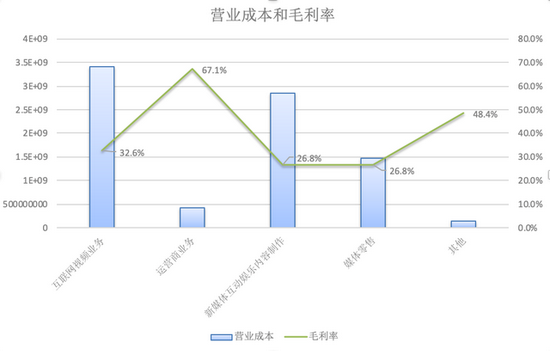

以打造出现象级爆款《乘风破浪的姐姐》的芒果超媒为例,自2017年率先宣布盈利之后,芒果TV就一直是国内唯一赚钱的视频网站。今年4月发布的两份财报显示,芒果超媒2020年总营收140亿、净利润19.82亿,2021年Q1营收40亿、净利润7.73亿,依旧保持着良好的经营状况,自制综艺成为其盈利的关键。

强大的内容制作团队极大降低了芒果超媒内容成本,其互联网视频和内容制作的毛利率分别达到了32.6%和26.8%,极大降低了内容护城河构造成本,也是其能够从众多场视频平台中率先实现盈利的关键。

事实上,无论是依靠自制内容降低内容成本还是精细化运营打开盈利空间,爱优腾同样在积极推进,进而推动整个行业改变。

从改变自己到筛选客户:悄然生变的长视频生意

“生于付费荒漠,战于版权乱世”的长视频,想要盈利,首先要解决的依旧是版权问题,海量版权虽然能够帮助长视频平台构筑护城河,但高高在上的内容成本,也压得各大视频平台喘不过气来。

而经过十余年时间积累,各大在线长视频平台已培育了优质内容的筛选和制作能力,具备向上游内容端的产业链延伸的能力。单一的爆款影视剧出现有一定的偶然性,但持续大量的优质产品输出一定来自于工业化能力。

近年来,爱奇艺“迷雾剧场”制造了《隐秘的角落》、《沉默的真相》等热门剧集,腾讯视频也推出了《鬼吹灯》系列、《余生请多指教》、《长歌行》等多部制作精良、高口碑的作品在线视频平台在内容制作方面的竞争力已初具雏形。

除此之外,自制综艺是在线视频平台在内容端的另一个方向的尝试。2020 年各平台的自制综艺上新量均有提升。其中芒果 TV 自制综艺数量共 55 部同比增加 10 部保持领先优势;腾讯视频紧随其后自制综艺共 45 部爱奇艺、优酷自制综艺数量在 25 部上下。各平台自制综艺比例均在 35%以上,芒果 TV 的自制综艺占比高达 89%。

自制内容除能降低版权护城河构筑成本外,大IP潜力也是各大视频平台积极投身建设自制内容体系的关键。

此外,对标海外长视频内容平台Netflix 会发现,国内视频平台的会员付费也有提升空间。考虑到中美两国的物价差异,我们采用《经济学人》提出的模拟购买力平价的“巨无霸指数”来测算。

数据来源:Netflix、Hulu、YouTube官网及《经济学人》报道,由财通证券研究所整理

根据《经济学人》数据,2019 年麦当劳巨无霸在美国和中国的定价分别为 5.5 美元和 3.05 美元。按这一可比价格测算,海外主流在线视频平台的基础去广告会员(对标腾讯视频的普通 VIP 会员)的月费相对于当地麦当劳巨无霸的价格指数约为腾讯视频的 2.2~2.5 倍,国内视频会员的价格仍有一倍左右的提升空间。

从某种意义上看,提高会员价格不仅仅是直接提升长视频平台盈利,更是对用户体系的筛选。

视频平台掌握海量用户数据和行为习惯后,本身可以针对差异化用户圈层提供精细化的内容及服务供应,以满足用户个性化需求。

B站的核心用户群体主要定位于喜欢 ACGN(动画、漫画、游戏、小说)的二次元爱好者,并逐渐在此基础上向泛二次元、具有其他兴趣爱好及社交需求的年轻群体扩展。

而在一系列的改变和支持下,长视频平台只要不自乱阵脚地“饮鸩止渴”,其自身从盈亏平衡走向盈利并非遥不可及的事情,其整体行业的变化,而在这样的契机之下,未来势必会有更多新玩家入场,从而带动整个行业的变化。

作者简介