在线教育淘汰赛:一起教育的校内流量并非免死金牌

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/ 少怀

来源/锦缎(ID:jinduan006)

这是我们“在线教育淘汰赛”系列的第二篇。聚焦一起教育(NASDAQ:YQ),一家K12校教育版图里“边缘且独特”的存在。

边缘之处在于,一起教育正价课用户2流末尾,收入3流末尾,在行业大踏步突进的2020年,头部200亿元收入,TOP9至少20亿元(中科院调研数据)收入的2020年,它的收入为12亿元。

独特之处在于,一起教育独特的“校内-校外”模式,稍微研究过在线教育行业的就知道这种模式是独苗,科大讯飞(SZ:002230)纯校内、其它公司纯校外。

通过对市场的观察,我们发现“独特”似乎已成为一起教育最大的卖点。可事实上,独特并不一定就好,在线教育的淘汰赛里,校内流量并非一起教育的“免死金牌”。它还有几张牌可打,打好则生,打坏则陨。

01

“校内-校外”乾坤大挪移

连接老师、学生和家长的“一起教育App”是一起教育商业模式的中枢。

App里的各种功能,主要作用是提高师生之间知识传递的效率,比如针对老师的布置作业和云教研,针对学生的学习任务和错题本。此处的效率提升直接积累流量,相当于做了“漏斗”最顶层的获客动作。

图1:一起教育App,来源:东方证券

图1:一起教育App,来源:东方证券一起教育的校内业务,已覆盖7万多所学校,更知名的公司科大讯飞的3.8万所学校高出近一倍。另外,一起教育已经为全国90万教师、5430万学生、4520万家长提供教学、学习和评测应用,覆盖56%的小学,60%的初中和7%的高中。

倒腾流量通过一起教育App家长端实现(没错,家长就是没有牌面的付费工具人),包括网校课程,提供一起学网校的在线双师课程;轻课的会员订阅,英语、语文、数学都有相应的互动课程。课程针对家长用户进行转化获取收入,家长购买和订阅课程后,学生可以在网页或者家长端App获得教学服务。

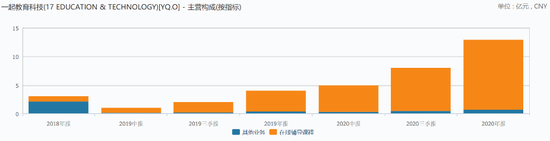

校内转校外,这个策略在2019年上半年明确,分部业绩现实其在线教育业务收入从这时起开始占绝大多数。2018-2020年收入分别为3.1亿、4.1亿和12.9亿。

图2:一起教育分部收入,来源:wind金融终端

图2:一起教育分部收入,来源:wind金融终端“校内-校外”流量的乾坤大挪移,这个商业模式看起来还不赖,从收入层面看确实取得了从0到1的结果。但如果仔细的往下挖掘,我们你会发现校内流量并非一起教育的“免死金牌”。

02

校内流量不是“免死金牌”

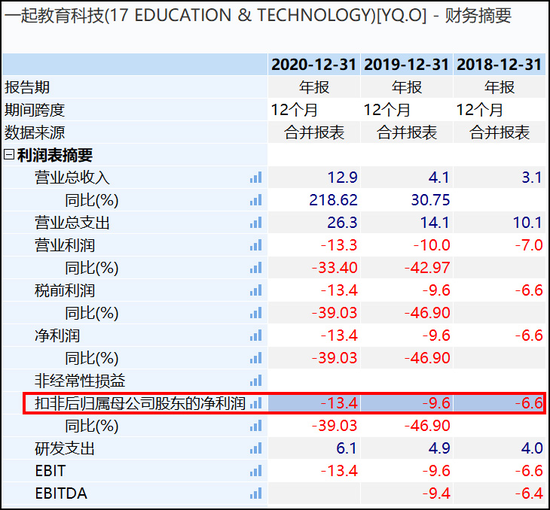

1)骨感的亏损

商业的终点不是获取收入,而是获取自由现金流或者净利润。一起教育是赛道里亏损幅度最骨感的,《在线教育的残酷淘汰赛:跟谁学、网易有道们能笑到最后吗?》那篇文章里有对比,这里只讲一起教育:

2018财年,6.6亿亏损换3.1亿营收;

2019财年,9.6亿亏损换4.1亿营收;

2020财年,13.4亿亏损换12.9亿营收。

图3:一起教育的亏损,来源:wind金融终端

图3:一起教育的亏损,来源:wind金融终端你可以说亏损在改善,但“进步快”(如果这能算进步的话)源于极低的起点。

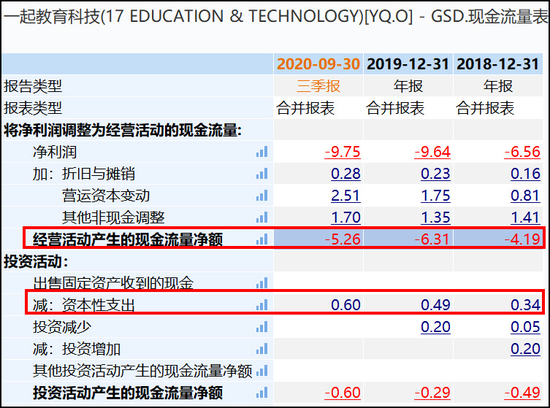

与此同时,一起教育的自由现金流也不好看,在预付费行业做到负的经营性现金流,再叠加一定的资本性支出。。。

图4:一起教育的现金流,来源:wind金融终端

图4:一起教育的现金流,来源:wind金融终端2)不够专注

将军赶路,不打小鬼。欲成大树,不与草争。不专注于解决主要问题——正价课用户&获客成本,去做一些旁枝末节的变现,即使校内的流量矿再富,也无法有效的开采。

来瞧瞧一起教育尝试过的其它变现方式,或不恰当的策略:

2018年6月,北京有位一年级学生家长发帖举报“一起作业(一起教育旗下作业产品)”除布置作业以外,会跳转到付费页面,引发家长不满。

2018年10月,一起作业旗下App被指内含网络游戏,随后公司道歉,在全国范围内关闭该板块。

2020年9月,一起教育的“电子作业”因闯关模式设计的各种奖励,引来用各种花哨的游戏诱导孩子付费和导致学生过分沉迷的争议。

我们认为一起教育想要做成,其实只有一条路:保证校内流量转化率的同时提高在线教育网课的客单价,这一点做的怎么样呢?

3)校内转校外的效率不够高

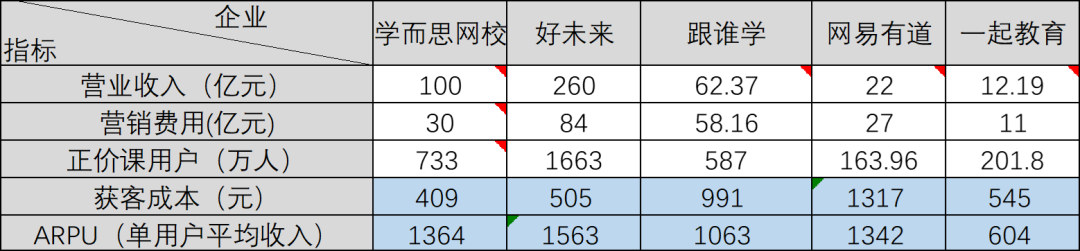

对比一起教育、好未来、学而思、跟谁学和网易有道的两项关键指标——ARPU和获客成本——能发现一起教育校内转校外的效率不够高。

图5:行业关键指标对比,来源:中科院、财报、锦缎

图5:行业关键指标对比,来源:中科院、财报、锦缎几个关键点:

5430万学生转化202万正价课用户,3.7%转化率。

ARPU仅604元,明显低于其它竞争对手,大伙基本是1000元以上。用户非有效用户,从校内转化而来的用户,似乎倾向于校内软件的免费、校内软件的白“瓢”。

ARPU/获客成本=1.1,与学而思网校(ARPU/获客成本=3.3)这种知名品牌比,商业模型要差好多。

以上亏损(现金流差)、不专注和关键数据是我们认为校内流量不是一起教育的免死金牌的原因。

当然,我们“呆会计”那一套,不奉行以一时的数据和一时的商业逻辑否定公司。行业初期任何离谱的财务指标都可以用黑格尔老师的话解释——存在即合理。

站在2021年看,此时此刻的一起教育已经渡过了行业初期:

正价课付费用户从2018年的27.2万提升到2020年的201.8万,进入第2梯队。

经历了2020年爆发式增长的一年,迎来2021年更强监管下修内功的一年。

未来一起教育可以打的牌还有不少:利用校内业务对学生知识水平的数据收集和了解针对性分级,并在“语数外”的基础上扩展学科(学校学科、素质课、编程等),以此提高校内校外转化率和客单价。另外,加强研发推进校内业务的付费,科大讯飞2019年就在校内赚到25亿。

但在此时此刻,算上未上市的猿辅导和作业帮等领先的在线教育公司,一起教育在行业里处于尴尬的位置:正价课用户处于第2梯队末尾,收入处于第3梯队末尾,在商业模式未跑通之前根本无法估值。喜欢捡烟蒂股的都不会碰一起教育,因为估值还没下到那一步。

教育不是注满一桶水,而是点燃一把火,一起教育先得点燃自己。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

锦缎

作者文章

推荐阅读

- 电池江湖:日本还比中国先进多少?

-

- 如果这手机、电脑没有了电池,我们的生活可能会出现停顿。详细>>

- 腾讯、阿里相互封闭 但闲鱼需要微信小程序

-

- 从淘宝特价版到闲鱼,阿里频频向腾讯抛出橄榄枝,寻求与微信小程序合作。详细>>

- 内斗升级!ARM中国吴雄昂把3名接替者告上了法庭

-

- 近日,ARM中国对董事会此前指定的联席CEO唐效麒等三名高管提起诉讼,理由是他们给公司造成了「重大损失」,此前ARM中国做出解雇三人的决定也合乎法律规定。详细>>

- 182亿背后的沉默和喧嚣、爱护和警醒

-

- 你永远不会知道明天和意外哪个会先来。详细>>