文 | 徐苑蕾

覆巢之下,焉有完卵。民营房企出险的雷声背后,正上演着烂尾的故事。

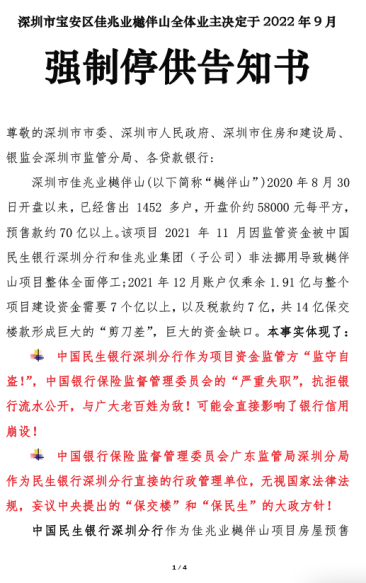

深圳佳兆业樾伴山项目业主的行动已经进入第10个月。自去年下半年发现项目彻底停工后,业主们惊讶发现,70亿的预售款已经不翼而飞,截至2021年末,监管账户上仅余1.91亿元。

“预售资金被非法挪用了?”楼盘迟迟未全面复工,业主们开始讨论要不要冒着征信受损的风险,与开发商及银行对峙。于是,7月12日,1452户业主集体发布了深圳第一份强制停供告知书。

深圳刚需盘停工逾半年

“掏空了6个钱包,房都没有了,还要还贷几十年。”2020年8月,深圳佳兆业樾伴山项目开盘,1452套住宅全部售空。当时,王先生(化名)以500万元买下了一套三房单位,月供约18000元。

该项目定位为刚需盘,因此吸引了众多深圳工薪一族前来“打新”。按照购房合同,业主原定于2023年1月精装收楼,但从去年8月开始,王先生他们就发现,楼盘施工进度停滞不前,11月已经彻底停工。

“项目一共有8栋楼,去年8月主体刚刚封顶,现在还有两栋裙楼待拆除,过去10个月没有任何施工进度。”王先生称。

在樾伴山项目停工的同一时期,关联财富公司陷入兑付困局,引爆了开发商佳兆业的流动性危机,此后佳兆业一直试图通过多种方式化债自救。但樾伴山项目一直没有复工,全体业主最终决定从今年9月起停止偿还月供。

(深圳佳兆业樾伴山项目业主强制停供告知书)

(深圳佳兆业樾伴山项目业主强制停供告知书)这是在深圳、也是在一线城市首个爆出将强制停贷的项目。自去年下半年民营房企陷入爆雷阵,多地频现烂尾楼。6月30日,因为停工14个月,江西景德镇恒大珑庭的900户业主捅破了一层窗户纸,他们发出第一份强制停贷告知书。

此后短短几天内,越来越多的烂尾项目业主加入到停贷队伍中。根据克而瑞的监测数据,截至7月13日,发布强制停贷的楼盘个数已超过100个。

这些停贷项目主要集中在河南、湖南、湖北等省份,涉及到的开发商基本都是面临债务违约问题的民营企业,恒大首当其冲,问题楼盘个数接近30个,中国奥园、蓝光发展、阳光城等房企旗下的项目个数也在3-5个不等。

金诉律师事务所主任王玉臣表示,如果未经法院判决停贷或者没有达成停贷协议,购房人贸然停贷往往就成了违约方,征信就会受到影响,还可能被诉到法院,甚至还可能被法院强制执行。

但在王先生看来,“征信已经不算什么了,大不了离婚,净身出户,处理得个人没有资产,能奈我何?”

郑州豫发白鹭源项目的业主则在停贷告知书中写道:“当我们的生存都是问题的时候,当我们感到绝望的时候,征信对于我们来说,也就是一个纸老虎,一个随时可以丢到垃圾桶的枷锁,这是万千百姓无奈的呐喊。”

王先生指出,当初与开发商签订的购房合同中表明,如果没有按时交房会有3个月免责期,3个月后开发商需要赔偿,业主也可以单方面解除购房合同。“这样贷款合同也会一并解除,最终的结果也还是不还贷。”

根据2021年《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第20条,商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的,出卖人(开发商)应当将收受的购房贷款和购房款的本金及利息分别返还担保权人(银行)和买受人(买房人)。

一位银行人士指出,原则上,因为停贷人并不是恶意停贷,银行不应该和停贷业主站到对立面,这不利于问题的解决。在应对上,银行其实和停贷业主方向是一致的,就是尽可能去保交楼,去盘活项目。

虽然目前烂尾楼停贷越演越烈,但前述银行人士指出,对金融系统影响相对有限。根据广发证券的估算,目前房地产行业停工面积总量约为5亿平方米,按照1万元/平方米资产价格测算,对应资产价值约为5万亿元,若都是已售项目,中国居民购房平均首付比例为60%,则对应潜在受影响的按揭贷款约为2万亿元。而根据央行发布的数据显示,截至今年一季度末,个人住房贷款余额为38.84万亿元。

天风证券认为,短期衍生风险可能会引发新一轮负面影响。一方面,烂尾和按揭业务风险影响银行风险偏好,进一步提高按揭和开发贷业务门槛,信用投放收缩;此外,地方政府出于保交房考虑进一步收紧预售资金;最后,购房者受群体事件影响观望情绪进一步加剧。

“短期行业基本面和信用面压力可能重回21年下半年情景,行业进一步脱离温和出清节奏,可能做出针对性调整,加快问题出清和解决。”天风证券分析。

预售资金为何不翼而飞

上一次国内出现大面积的停贷现象还是2008年。当时,受到全球房地产金融危机的影响,国内房价大打折扣,尤其在炒房团聚集的深圳,不少房产变成“负资产”,炒房客因资金周转不灵开始断供。而与之不同的是,当下停贷事件牵涉到的是期房以及它们背后千万个业主家庭。

在过去的相关事件当中,多数业主都是针对开发商讨说法的。但是如今,申请强制停贷的烂尾楼业主则将矛头指向了部分银行,并主要将问题归咎为相关银行违规发放贷款、资金未转入开发商监管账户、未尽到专款资金监管的义务等三方面。

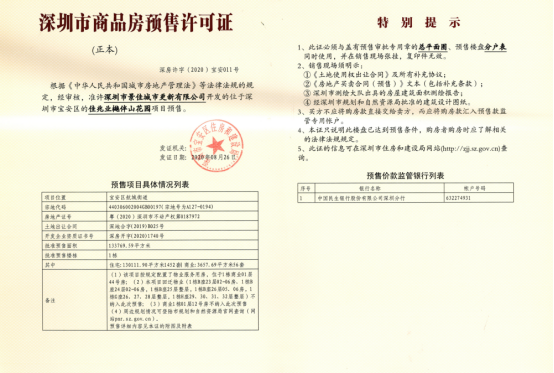

以深圳佳兆业樾伴山项目为例,根据预售许可证显示,预售款监管银行为民生银行深圳分行。在强制停贷告知书中,业主指出:“预售款约70 亿以上,但2021 年12 月账户仅剩余1.91 亿元,与整个项目14 亿元的保交楼款形成巨大的‘剪刀差’。”

(深圳佳兆业樾伴山项目预售许可证)

(深圳佳兆业樾伴山项目预售许可证)“这些数字来之不易,都有会议纪要甚至红头文件。从去年10月开始,业主估计有20次,走访了佳兆业总部、民生银行、市和区的住建局、信访办等相关方。最终迫于压力,住建局和民生银行才愿意和我们谈。”王先生说道。

中国商品房实行预售制度,在正式收房前,购房者交付的首付款及按揭贷款等资金会形成预售款。这些预售款须存储于房企在项目所在地银行开设的预售款监管账户中。

而一直以来,预售款监管是保证交房的一道重要门槛政策。根据相关规定,在商品房预售项目竣工前,商品房预售款必须专项用于购买项目建设必须的建筑材料、设备和支付项目建设的施工进度款及法定税费、行政罚款,不得挪作他用。

预售款的使用受到政府和金融机构的监管。开发商若想从监管账户调动预售资金,通常由项目公司发起申请,住建部门审核开具拨付单,开户银行才可拨款。

一位华南房企工程负责人表示,目前在深圳和东莞,监管账户资金提取比例为80%,并且可以不按工程节点提取,“只要账上有监管资金即可向政府申请。”

根据该工程负责人的介绍,在申请时,房企需要提供上游供应商比如施工单位的合同、发票、支票等材料证明。银行在拨款时也是直接将款项转至供应商的账户上,而不会经过房企。

不过,如果想要绕开预售资金监管,一些现金流紧张的开发商或会进行一些违规的“曲线”操作。比如开发商项目公司提前和上游施工单位沟通好,当预售资金从监管账户拨出后,项目公司和施工单位再按约定的比例分配资金。

前述银行人士表示,“在监管层面,如果预售资金出现挪用的问题,各方都应负有责任。”前述工程负责人则强调,“预售资金如果违规转到房企账上,一旦被查出证据,是可以追回的。最怕的是钱已经被开发商挪用,但开发商已经没钱了,即使去追钱可能也回不来。”

除了预售资金的监管问题外,这一轮烂尾楼停贷中,业主们还认为,银行存在违规放贷的问题。他们的法理依据多数是央行2003年的《121号文》,其中明确提到“商业银行只能对购买主体结构已封顶住房的个人发放个人住房贷款”。

而这条规定与目前商品房的预售制显示是冲突的。克而瑞广佛区域首席分析师肖文晓介绍称,从实际操作来看,目前很多地方的商品房预售制度并未与主体是否封顶强关联。很多时候商业银行并没有等到主体封顶就已经发放贷款,两者在衔接过程之中是不一致的。

众所周知,现在商品房取得预售证后即可发售,网签之后即可申请贷款。“比如广东省目前执行的就是‘2001年2月1日起7层以下封顶、7层以上完成2/3结构工程’的商品房预售申请条款,而在广州近年来为了支持装配式建筑,还出台了高层装配式建筑工程进度满足总层高1/10即可申请预售证的新规。”肖文晓说道。

那么,《121号文》规定后来是被废止取代了吗?还是说商业银行到后来压根没有按照这个规定来执行?目前从官方文件中仍未能找到答案。

值得注意的是,随着停贷事件的发酵,个别地方政府已经开始采取措施,以防止预售资金监管漏洞。比如7月11日,深圳龙岗区发布相关指导意见,要求加强房地产在售项目预售资金监管,对项目预售资金的收存和使用情况全面核查,排查项目风险隐患,对于预售资金监管要严格按比例留存,确保房地产项目建设竣工交付,维护广大购房者合法权益。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)