来源:36氪

业绩预期随多个维度的边际变化改变而改善,是驱动药店本轮反弹行情的核心看点。

业绩预期随多个维度的边际变化改变而改善,是驱动药店本轮反弹行情的核心看点。文|黄绎达

编辑|郑怀舟

来源|36氪财经

封面来源|视觉中国

从今年4月底开始,在四大上市连锁药店(即益丰药房、老百姓、大参林、一心堂,以下简称:四大药房)开启了一轮强势上涨的。截至6月17日,以四大药房为主要成分的申万线下药店指数(851543),已从今年4月末这个3年以来的底部反弹了32.53%。

申万线下药店指数走势,资料来源:wind,36氪

申万线下药店指数走势,资料来源:wind,36氪然而回溯过去3年该指数的表现,却是经历了一轮历史级的大起大落。而且,今年4月末的低点位置还与2019年行情启动时的点位相差不多。那么,驱动药店指数过去走势形态的核心原因是什么?本轮行情与过去相比又有哪些不同?

并购扩张和疫情是药店近年来发展的主旋律

近年来,说到四大药房最核心的投资逻辑,主要有两点:处方外流与并购+自建的规模扩张,这也是支撑四大药房业绩增长的底层逻辑。

然而,处方外流在过去几年间并非是支撑四大药房业绩增长的最核心因素。长久以来,我国的药品终端零售市场的结构一直是以公立医院药房为主,线下药店作为处方外流的主要承接方之一,其成长空间被市场所看好。

但实际上,由于种种因素,处方外流的速度并不快,而且线下药店还面临着来自其他终端的挑战,比如基层医疗系统药房。所以,处方外流的逻辑之于线下药房,更多的体现在成长预期对估值的支撑上,相比之下规模扩张才是四大药房近年来业绩增长的主要动力。

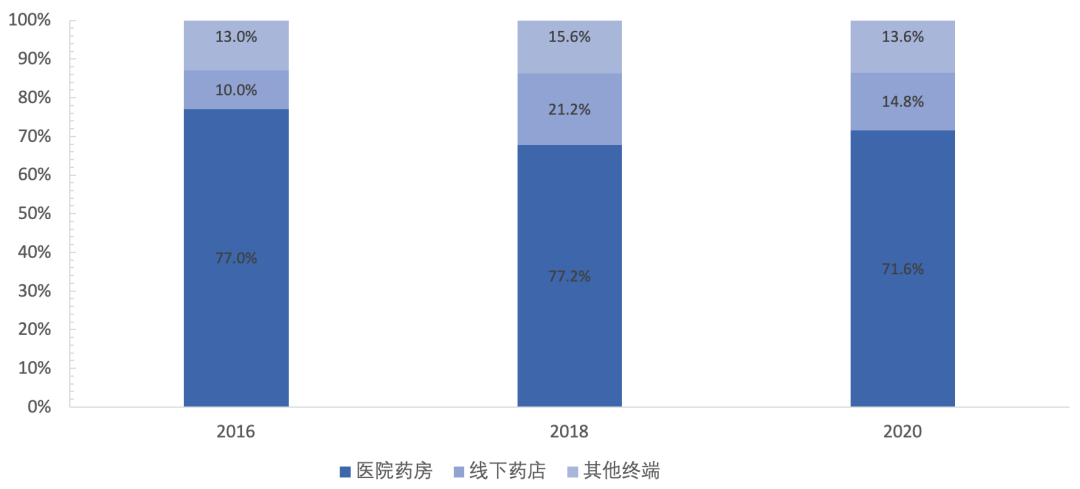

中国药品终端零售市场处方药销售结构变化 资料来源:IQVIA,36氪

中国药品终端零售市场处方药销售结构变化 资料来源:IQVIA,36氪再看规模扩张的逻辑脉络,作为龙头的四大药房之所以要做大规模、跑马圈地,主要是参照了美日等成熟药店市场极高集中度、极高连锁化率的业态,以国内药店市场目前集中度与连锁化率均相对不高的现状,龙头们通过规模扩张尤其是并购,即可吃到行业整合的红利。

由历史数据可以看到,近年来随着四大药房的持续并购+自建,线下药店的连锁化率、CR4占比都在持续提高。在2021年之前,四大药房的业绩增速也都总体保持在较高水平,这就说明四大药房通过做大资产负债表,实现了短期内极为确定且高于行业平均的高增长。

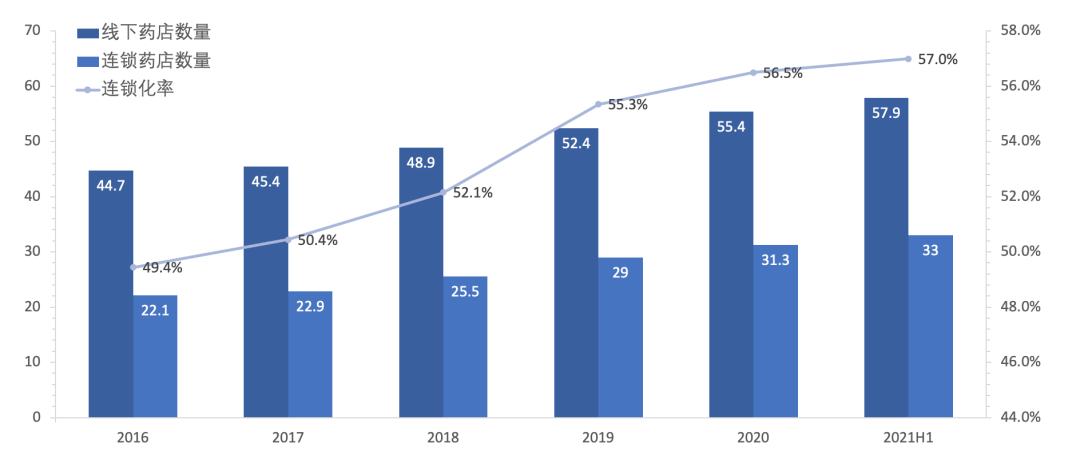

线下药店的连锁化率持续提升 资料来源:中国药监局、36氪

线下药店的连锁化率持续提升 资料来源:中国药监局、36氪再看线下药店指数过去三年的行情走势,可以简单的归纳为上涨、高位震荡、跌回原点三段。其中,从2019年初至2020年7月的这一大段上涨行情,因为经历了核心交易逻辑的切换,又以2020年的春节为界,前后可分为了两个阶段。

从2019年初到2020年春节前的这一整年里,申万线下药店指数的最大涨幅接近90%。在这一年里,没有疫情的干扰,四大药品凭借规模扩张带来极为确定的业绩增长,再叠加处方外流的好预期,驱动了股价的大幅上涨。

进入2020年后,疫情成为了影响四大药房业绩的核心逻辑,同时四大药房并未因疫情停下扩张的脚步。其中,除了益丰药房外,大参林、老百姓、一心堂的门店数量的增长还均有不同程度提速,规模扩张保持业绩增长动能的逻辑依然适用,疫情仅仅影响节奏。

而且,疫情对线下药店业绩的催化作用开始显现。疫情前后线下药店通过销售口罩、医用手套、医用酒精等抗疫物资使得收入大涨,再叠加一定商超属性带来的非药械品种销售收入,最终实现了公司整体业绩的超预期增长。

然而,上述逻辑尚未被2020Q1财报确认前(即4月底之前),在当年医药板块领涨A股的结构性牛市中,市场对四大药房的预期则相对弱于的疫苗、器械、药品等更直接的抗疫相关子版块。

但当四大药房的Q1业绩超市场预期后,投资者为线下药店给出了更高的估值,使得医药板块整体在同年7月开始大幅调整后,四大药房凭借好预期还能逆势上涨一波,直接带动申万线下药店指数于同年9月站上了历史峰值,与此同时该指数年内的最大涨幅刚好翻倍。

2020年9至2021年3月间指数的高位宽幅震荡,说明彼时市场对线下药店存有较大分歧。

看多的投资者依然看好规模扩张+抗疫的逻辑组合,并且2020下半年2个季度的业绩增长也支撑这一观点。

看空的投资者则是预期到了随着疫情影响的减弱,且抗疫物资的集中销售大概率是一过性的,因此造成业绩高基数的同时,还会影响到后续的增长动能。除此以外,多年的并购扩张使得商誉堆积,成为了未来利空业绩的一大不确定性因素。

而且,彼时的四大药房还面临着高估值与市场流动性边际收紧的双重压力。2020年7月后,医药板块除了CXO和医美外,其他主要细分领域也不再是市场的投资主线,所以在题材上亦对四大药房相对不利。

2020年11月至2021年4月间的财报空窗期,基本面观点无法被财务数据证实或证伪,非基本面因素的影响凸显,波动开始加大。

到2021年4月底,四大药房2021Q1业绩相继披露,利润增速水平相比2020年下降明显,先前看空的观点被证实,再叠加疫情反复导致的消费疲软,影响到了未来的业绩预期,线下药店指数因此一路震荡下行,到今年4月底时,几乎跌回了3年前的位置。

药店本轮反弹的交易逻辑

之后,就是文首提到本轮线下药店指数触底反弹,其中除了估值均值回归的力量外,更多的还是市场看到了基本面、政策面、外部因素等多个维度出现的边际变化对业绩增长预期的改变。

关于四大药房的基本面,规模扩张的逻辑相对确定。在经历了多年的持续扩张,四大药房各自的门店数量在2021年末也达到了6000~8000家的水平,门店数量的增长在受疫情影响下的2020和2021年几乎都有不同程度的提速。

目前,国内线下药店的集中度与连锁化率虽较前些年有所提高,但依然与美日等成熟的药店市场有着不小的差距。所以,在成长空间依然巨大的情况下,四大药房规模扩张的策略还将延续,而今年的疫情反复预计只会影响到节奏。

从需求释放的前后变动来看,2020年抗疫物资的集中销售产生了业绩高基数,而到2021年当疫情影响弱化后,对抗疫物资的需求亦随之弱化。因此,主要受基数效应和需求相对疲软的影响,即便企业规模的在加速扩张,四大药房在2021年的业绩增速明显放缓。

2021年一整年里,四大药房的业绩增速都在一个相对之前较低的水平,这对于2022年的业绩,则实现了基数的由高转低。当规模扩张相对确定,同时在去年低基数的基础上,市场在今年对四大药房的业绩增长抱有较高预期。

然而,进入今年以来,疫情在上海、深圳等多地呈散点式爆发,疫情防控导致闭店、限流在一定程度上影响到了线下药店需求的释放。由于业绩空窗,市场则直接将这个预期反映在了股价上,线下药店指数从年初到4月底一直是跌跌不休。

但是,市场却忽视了线下药店在疫情中所起到的特殊作用。受封控影响,不少患者无法去医院药房拿药,但一些线下药店则处于营业状态,患者可以通过互联网平台下单,并经由骑手配送拿到药品。可以说O2O模式下的线下药店是疫情期间患者拿药最为便捷的渠道之一,由此部分对冲了限流闭店对业绩的负面影响。

线下药店在疫情中所起到的特殊作用不止于此,由于具备商超属性,在销售药械的同时,也销售部分非药械品种,这在疫情期间起到了一定的保供、便民作用。故而,短期内非药械需求的释放,也对即期业绩形成一定的支撑。

从四大药房今年Q1的业绩来看,由于四大药房的重点区域分布有一定的差异,不同区域受今年疫情影响的轻重又有所不同,最终在业绩上呈现出一定的分化。

其中,大参林在今年的复苏就十分显眼,一方面是受闭店限流的影响相对较轻,另一方面则是积极探索零售新模式,比如刚才提到的O2O,对业绩产生了真实贡献。相比之下,今年Q1业绩承压的一心堂,受疫情封控的影响则相对严重。

正是大参林复在今年Q1的业绩修复,同时益丰药房、老百姓的业绩增速虽然不及去年,但还是有一定的预期差,而且在4月底时,市场普遍预期上海疫情将于Q2内结束。因此,在低基数、需求恢复、规模持续等逻辑的支撑下,市场普遍看好四大药房在今年的业绩修复,这也是今年4月底至今股价反弹的逻辑。

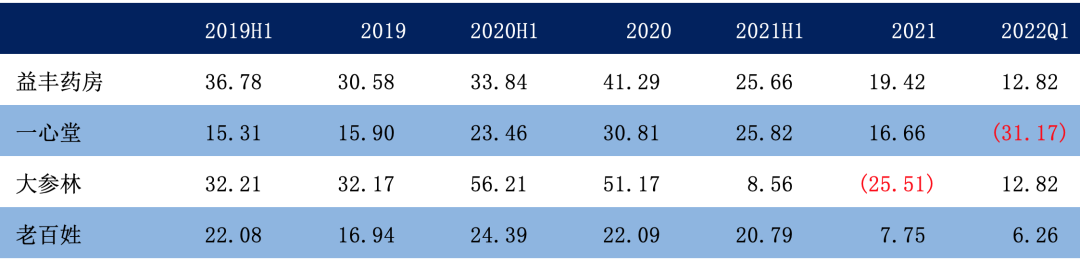

2019~2022Q1四大药房归母净利润同比增速 资料来源:wind,36氪

2019~2022Q1四大药房归母净利润同比增速 资料来源:wind,36氪处方外流对业绩的贡献在未来将逐步显现

回看四大药房的长期核心逻辑,还是本文之前提到的处方外流与规模扩张,后者对业绩增长的支撑作用已被市场广泛认可。过去提到处方外流,由于我国药品终端零售结构的调整相对缓慢,这条逻辑之于线下药店更多是预期上的利多。

三医改革的核心之一是医药分家,最终打破以药养医的旧模式,作为重要一环的处方外流一定会推进下去。而医药分家本身也进入了医改深水区,破旧立新存在一定的阻力也在预期之内,而推动改革的动力还是要看政策。

有先前政策作为铺垫,2021年4月,医保局和卫建委联合下发了《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》,指导意见中所谓的“双通道”是指定点医疗机构和定点零售药店两个渠道,其目的在于保障患者可以买到医保目录内的药品,同时可由医保报销。

而之于药店,在“双通道”模式的支持下,线下药房则有了与医院药房相当的地位,继续为处方外流创造必要条件。同时,部分解决了过去线下药店很少参与带量采购,导致院内院外市场价格倒挂的问题,统一的支付政策大幅降低了处方外流的阻力。

节奏方面,“双通道”模式下药品的管理范围主要由省级医保行政单位确定,各个省份之间的推进节奏并不同步,目前在品种数量上亦有较大差距。因此,由“双通道”驱动的处方外流,预计短期的爆发力相对有限,但节奏会拉的比较长,很可能会是一个长坡厚雪的状态。

根据定点药店的遴选标准,比如资质合规、信誉良好、管理规范、所售药品实现电子追溯等,明显利好以四大药房为代表的龙头企业。因此,在政策推动下的处方外流,未来将为四大药房贡献更多的实际利润,处方外流这个长期预期终将是要兑现的。

而在规模扩张的过程中,对新模式的进一步探索,比如院边店、DTP药房、O2O等,也将是未来判断四大药房业承接处方外流、驱动业绩增长的关键细节之一。

再回到四大药房自身,规模扩张的同时还需通过更多内部整合以提升经营效率和运营能力,比如提升服务能力、优化管理等。最终,经验效率指标的提升程度与费用支出的降低程度都会成为影响业绩的核心因素。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)