来源: 崔东树看车市

2022年1-3月的广义新能源汽车销量299万台,其中混合动力达到92万台,占比31%。世界新能源汽车中的商用车有6万台,新能源乘用车为主体。2022年中国新能源占比世界新能源59%,表现优秀,这主要是中国的新能源需求强,而欧洲的传统车和新能源车产销偏低,因此中国的发展很强。

2022年全年新能源车销量超强表现的原因是市场需求的有效拉动,政策驱动转向市场化。海外疫情影响下的欧美新能源政策支持力度较强,2020年欧洲新能源车表现突出,随后2021年中国占世界新能源车52%。由于欧洲疫情下市场低迷,2022年的中国的世界地位回归59%高位水平。中国带动世界增量主要是中国新能源车市场转向市场化推动,形成较强的内生增长动力。

此处具体分析中特意不包含商用车市场分析,主要是世界新能源的卡车与客车主要销量基本在中国,而且疫情后新能源客车处于萎缩中,虽然增大一点中国份额,但容易误导趋势的分析,意义不大,因此此文第二段开始的分析只包含乘用车。

一、世界新能源车走势

从广义的新能源汽车,回归到狭义的新能源乘用车分析的脉络。

世界新能源车的发展从混合动力开始,随后逐步进入电池为主的时代,纯电动和插混成为新能源的真正政策支持主力。

中国新能源车的发展也是从支持公交卡车的普通混合动力开始的补贴进程,随后客车进入纯电动时代,混动客车成为历史。

1、世界新能源汽车的格局

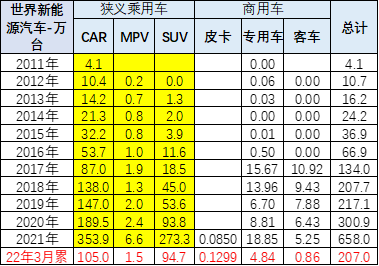

在此我们分析时不考虑客车和专用车,只考虑乘用车。原因是客车和专用车技术比较落后,且近期没有公交车、路权车等政策外的市场空间,因此各国都把乘用车成为新能源发展重点。

从上面数据看,专用车和客车只有中国市场比较强,世界其它市场销量微乎其微,因此暂不分析世界商用车,世界新能源汽车主要专指新能源乘用车。1-3月电动皮卡销量1299台,未来世界电动皮卡的销量是我们2022年关注重点。

2、世界广义新能源汽车市场构成

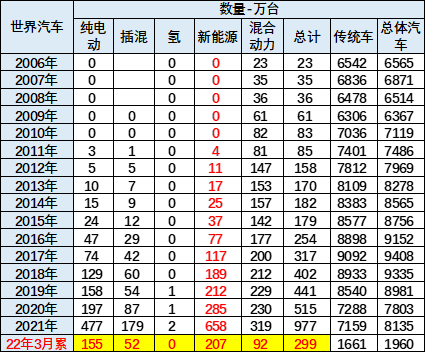

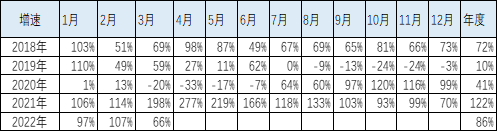

2012年世界广义新能源汽车158万台,到2015年仅有179万台,增长缓慢。随着2016年开始的新能源车加速发展,广义新能源车2016年突破200万台,2017年达到317万台,2018年突破400万台,2020年达到515万台,2021年全年广义新能源车977万台,其中普通混合动力达到319万台,2022年1-3月的广义新能源汽车销量299万台,其中混合动力达到92万台,占比31。%。

2018年—2021年混动占比持续下降并逐步实现份额稳定。混合动力乘用车从2012年的广义新能源93%逐步下降到2015年的79%,随后混合动力的占比每年降10个百分点。2019年混动市场份额下滑1个百分点,但2020年开始加速下降,2022年份额仍下降到31%。

2022年新能源汽车中的纯电动持续走势较强,插电混动表现逐步走弱,普通混动相对平稳。

二、世界新能源乘用车走势

1、2022年世界新能源乘用车表现

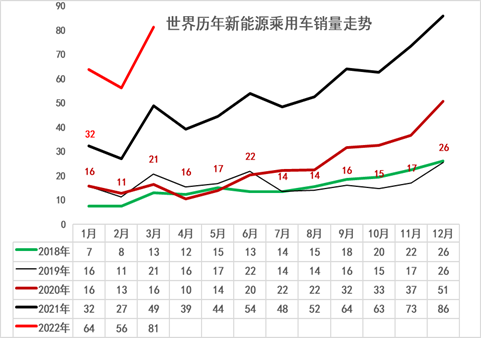

l2020年新能源乘用车销量达到286万台,走势与2019年同期增41%。

l2021年新能源乘用车销量达到634万台,增长122%的超预期的超强表现。

l2022年世界新能源乘用车走势较强,1-3月达到201万台,同比增长86%。

2、世界新能源乘用车市场走势

2020年上半年世界新能源车面临高基数压力,7月开始进入低基数阶段,奠定了新的新能源增长周期。

2021年全年呈现加速上升态势,由于去年的欧洲疫情严重,因此低基数下的增长更强。

2022年世界新能源车起步较强,1-3月基本实现强势高增长。

2021年的新能源车销量634万台,同比增长122%,2022年的销量增速超强起步,1-3月保持倍增的高速增长。

近几年减速趋势超预期。2019年的新能源车销量203万台,同比增长10%,较强。前期连续几年世界新能源销量已经超越60%增速。2021年表现较强,全年增速回升到122%。2022年销量增长依旧很强。

3、世界各地新能源乘用车市场走势

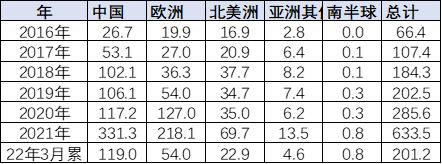

中国2021年331万乘用车,超越欧洲的218万和北美的70万,中国优势明显。

中国2022年1-3月的销量119万乘用车,超越欧洲的54万和北美的23万数倍,中国优势明显。

从新能源车的区域市场走势看,2020年欧洲始终是加速上行。2021年欧洲新能源车市场总体高位稳定。而中国新能源车市场2021年持续走势强劲,3-4季度持续加速上行。美国市场新能源车相对低迷和稳定。

2022年中国新能源车销量高起步,欧洲1季度走势平稳,美国新能源尚未加速发展,中国车市将持续良好发展。

中国新能源汽车市场从弱小中逐步快速成长的走势规律,与传统车走势规律相差较大,尤其是年度和月度之间的波动规律,不仅受到消费的影响,而且受到政策和其它环境的影响,因此新能源车的市场变化应该是更为复杂的,但是随着整体的新能源车市场化转型的趋势到来,近期新能源车逐步转向常规化的运行状态。

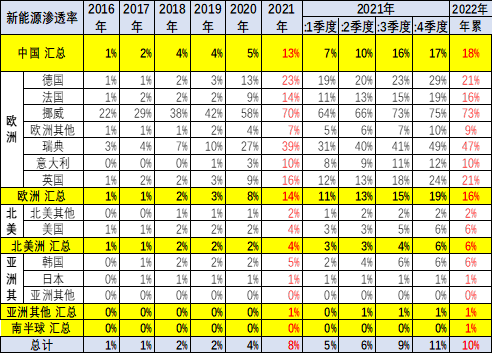

4、世界各国新能源渗透率

世界新能源车渗透率总体呈现快速提升趋势,2022年已经达到10%水平,其中中国新能源渗透率达到18%,德国达到21%,挪威达到73%,美国仅有6%,日本仅有1%,因此世界新能源发展的不均衡性极为明显。随着美国加大新能源的渗透,世界新能源车进入强势发展的新阶段。

三、世界新能源乘用车结构特征

1、世界新能源乘用车市场走势

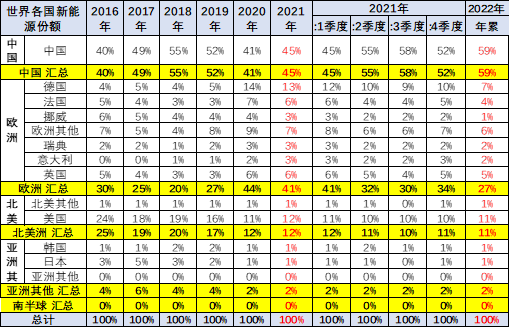

2021年全年的欧洲新能源市场受疫情影响,新能源增长较强。2022年仍旧受到疫情影响,2022年较2021年份额下降较大。近期中国新能源乘用车的增速强于世界平均增长速度,2020年中国新能源乘用车世界份额较大反转,1季度低迷,2季度反转,下半年暴涨;2021年全年保持较强;2022年1季度的份额达到59%。

中国之外的世界其他国家的销量走势较强,波动较大。2020年年末的法国、德国平均增速都是翻倍之间,欧洲相对很强。增速较慢的是日本较低,韩国等新能源市场增长速度也是一般。

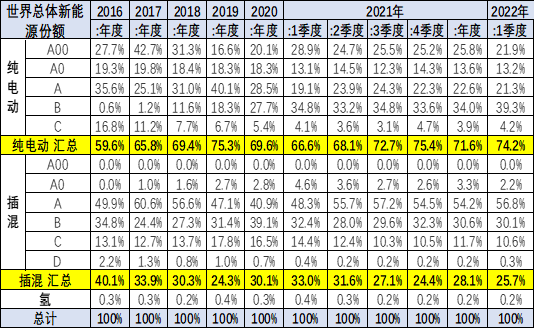

2、世界新能源乘用车的产品结构

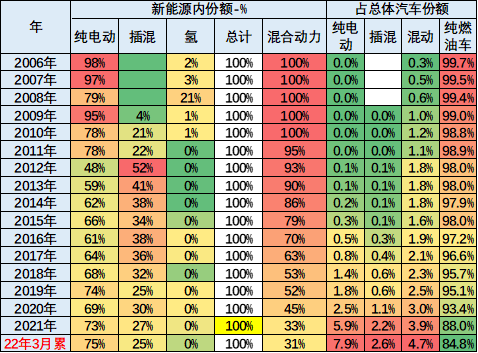

近几年的纯电动占比提升,2022年达到74.2%;氢能源市场严重低迷;插混份额下降,类似传统车的格局逐步出现。

3、世界新能源乘用车的结构-2022年1季度

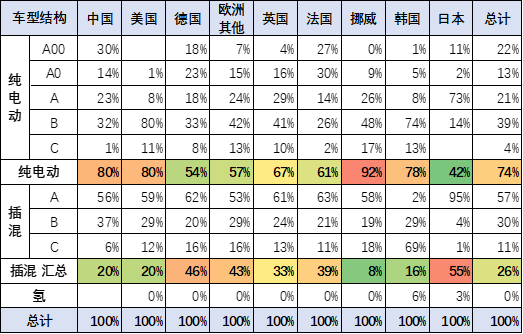

2022年1季度世界新能源车结构是中国最强,欧洲主力国家市场较强,亚洲其他国家较慢,因此欧洲市场的结构的纯电与插混持平的特征明显。法国与挪威的纯电动占比高。

中国的近期结构升级推动世界车型结构提升。中国B级电动车较强,欧美国家的B级占比较高,使高端电动车成为主力。A00级纯电动的份额下降到中国新能源车占比的30%,保持主力市场地位。A级车占比提升到23%,导致世界的架构也是A级车占比提升明显。

四、世界新能源乘用车竞争格局

1、各车企新能源车的结构特征

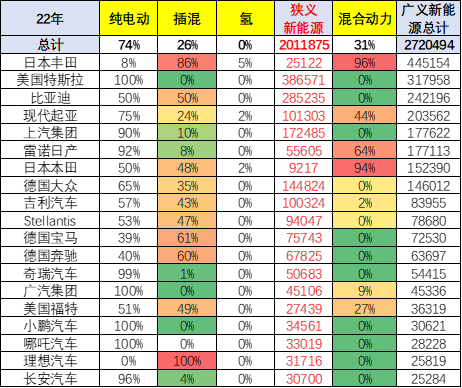

世界各厂家新能源差异明显,丰田的混合动力超强,而特斯拉只有纯电动,且占据绝对主力地位。

插混的欧洲大众与宝马表现较强。大众的纯电动的发展速度很快。

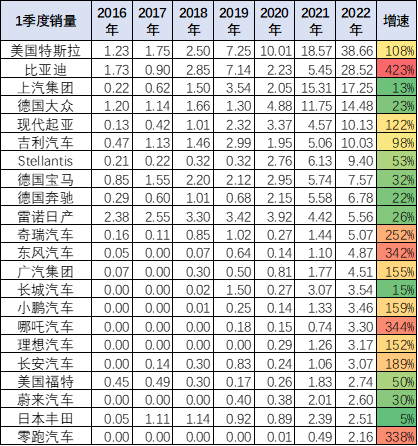

2、各厂家新能源车份额走势

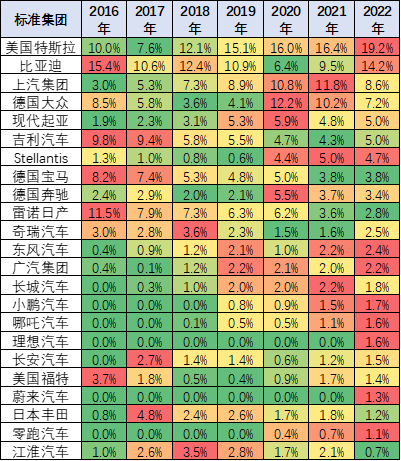

从历年1季度销量份额看,特斯拉保持世界第一,目前持续走强。中国的比亚迪和上汽集团的新能源表现优秀,上汽乘用车和上汽五菱两家自主车企的表现很好。德国大众的新能源车表现较强,2021年受到疫情严重影响,加之去年年末冲刺,年初走势偏弱。宝马集团、德国奔驰等保持在第二梯队水平。

豪华车的新能源化浪潮竞争相对激烈,美国特斯拉表现极其优秀,推动奔驰和宝马都在新能源车加大投入。目前看宝马、奔驰的性能车的提升速度并不是很快,特斯拉的销量目前是model3和modelY的增量,实现主力车型的超强量产。

3、历年新能源车销量走势

从世界车企看,近几年的中国新能源车企的车型表现都很优秀,尤其是2022年的纯电动车型在市场需求拉动下走势很强,未来潜力较大。

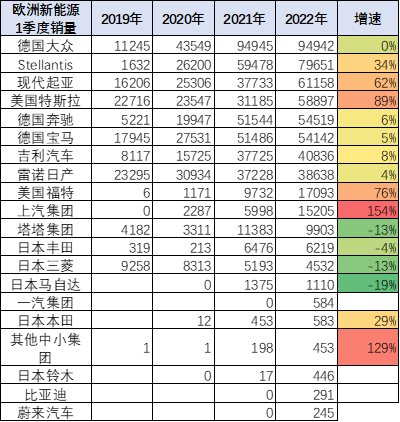

4、欧洲主力厂家新能源车份额走势

欧洲市场的新能源车主力仍是德国大众,但现代起亚、特斯拉等亚洲和北美车企表现较强,中国上汽乘用车的出口很好,一汽集团、比亚迪、蔚来也有欧洲出口,表现较好。

五、纯电动新能源车结构市场走势

1、纯电动的世界结构

(注:此表是历年一季度数据)

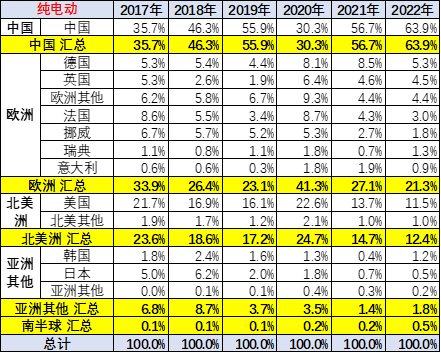

从历年一季度数据看,中国在世界纯电动车市场份额表现相对突出,2016年到2018年是在较低的份额,2020年份额又稍微有所下降,降到30.3%的份额;2021年又回升到56.7%的份额,2022年1-3月的份额达到64%的份额水平,相对表现优秀。

欧洲的纯电动车的份额从2018年的26.4%上升到2019年23%,2021年上升到27%,到2022年的1季度下降到21%的水平。

(注:此表是历年一季度数据)

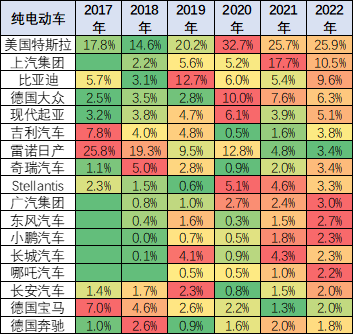

由此表可知,从车企的纯电动份额来看,纯电动车中特斯拉份额表现相对较为稳定,在2019年以来始终在20%以上的份额水平。

上汽集团的份额从2018年的2.2%上升到2019年5.6%,随后到2020年的5.2%和2021年的18%的份额,2022年1-3月的10.5%表现相对较强。

比亚迪的份额总体来看保持相对稳定,从2017年到2021年总体保持在6%的份额水平,但2022年1季度的份额上升到10.5%的良好表现。

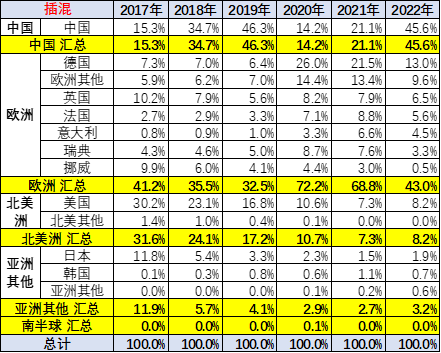

2、插混的世界结构

(注:此表是历年一季度数据)

中国在世界插电混动份额表现持续走强,2020年一季度下降到14%。2021年中国在世界插电混动份额在21%的水平,2022年上升到46%的水平,中国呈现世界插电混动市场的超强的表现。

欧洲的插电混动份额从2019年的33%,上升到2020年的72%,又下降到2021年的68%的水平,2022年下降到43%的降幅较大。

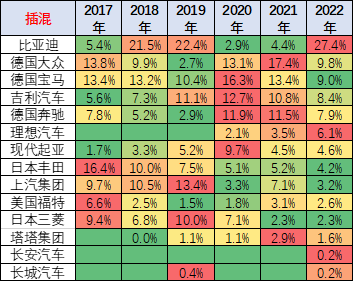

(注:此表是历年一季度数据)

从车企的插电混动份额来看,比亚迪表现最为突出。比亚迪2020年的世界插电混动份额下降到3%的低位水平,但2021年上升到4.4%的水平,2022年1季度上升到世界插电混动份额27%的水平,体现了比亚迪插电混动市场的良好表现。

德国大众的插电混动份额从2019年2.7%上升到2020年的13%,又下降到2022年的9.8%的份额。宝马的插电混动份额近两年也出现了明显的下降,2022年下降到9%的水平,2022年吉利沃尔沃的插电混动占到世界8%的水平。

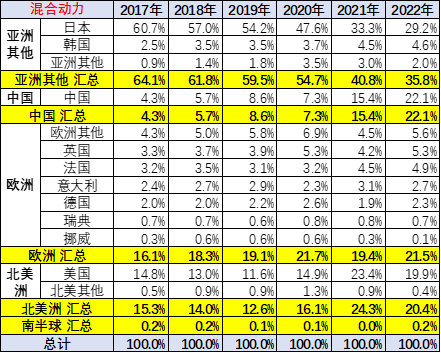

3、混合动力的世界结构

(注:此表是历年一季度数据)

普通混合动力市场中,日本车的混合动力表现相对较强。日本混合动力份额从2017年到2018年的世界57%的份额,下降到2019年的54%的份额,2020年下降到47.6%的份额,2021年下降到33%的份额,2022年进一步下降到29%的份额。

中国的普通混动份额从2019年的8.6%上升到2021年的15.4%,又上升到2022年1季度上升到22.1%,表现是相对较强的。

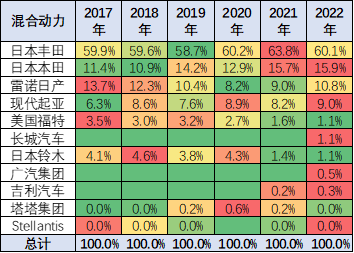

(注:此表是历年一季度数据)

普通混动市场的车企表现来看,日本的丰田、本田是混合动力两大主力企业,现在占到世界混合动力份额的76%的份额,表现相对来说是比较优秀的水平。

丰田和本田总体在70%多的一个份额水平,表现相对良好,尤其本田的混合动力份额不断的上升,2021年到17%的水平,而丰田的混合动力份额下降到61%的水平。

2022年的日产有明显上升,随着东风日产的启动,雷诺日产的份额在10%左右的水平。现代起亚的混合动力份额在世界8%左右的水平。

中国车企的混合动力份额也逐步有所表现。目前来看,长城和广汽乘用车、吉利汽车也已经在混合动力上有所突破。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)