文|刘丁 尹路 郑慧

来源:财经十一人

2021年,中国车市发生了许多积极变化:新能源汽车销量同比大增158%,中国品牌受到消费者青睐、市场份额提升到历史高位,中国汽车出口增加了一倍。

这一方面来自于中国企业连续多年的技术积累和研发投入,另一方面来自于时代的恩赐:汽车电动化、智能化、网联化、共享化的浪潮,给中国整车企业和中国零部件企业,提供了难得的发展机遇。

2022年,汽车工业百年变局继续深化,汽车市场的五大趋势也愈加明显:

新能源车市场占有率加速上升;

中国品牌竞争力提高有了可持续性;

全球汽车产业格局调整深化,中国车企位次提升;

中国零部件企业显现崛起势头;

自动驾驶开始落地,自动驾驶技术成为行业制高点。

新能源车占比加速上升

根据乘联会预计,2022年中国新能源汽车的销量占比将提升到22%左右,延续2020和2021年的提升势头。

这个目标看上去触手可及,新能源汽车包括商用车和乘用车,在最主要的乘用车市场上,由于销量逐月上升,2021年12月的单月占比已经提升到21%。

2021年是新能源车的启动之年,随着价格下降、车型魅力提升,新能源车对燃油车产生了强烈的替代效应,新能源汽车销量达到352万辆,同比大增158%。

在纯电动车领域,2021年特斯拉国产的Model 3、Model Y车型放量,将售价拉低到30万元之内,与宝马3系和奔驰C级车型抢夺市场,五菱宏光MINI EV车型更是以极高的性价比横扫微型车市场,全年销量高达43万辆;

另外,随着新技术和新造车平台的应用,比亚迪汉EV、广汽埃安S、长城欧拉好猫、小鹏P7、大众ID系列等车型获得消费者青睐,销售火爆。

而在插电式混动车领域,由于比亚迪在刀片电池和混动系统上的创新,将价格拉低到了同档次燃油车相同的水平,使得其插电式混合动力车型在2021年合计销售近30万辆,撑了了全国细分市场的一半份额;再加上理想ONE车型增长3倍后达到9万辆的成绩,推动了中国插电式混动市场的高增长。

2021年下半年以来,吉利、长安、长城魏派、东风岚图的插电式混合动力车型纷纷亮相,2022年,这些新车型凭借与燃油车近似的使用体验,以及与同级别合资燃油车近似的价格,将能够进一步推升中国插电式混动车市场热度。

中国仅将纯电动和插电式混动视为新能源车,根据中国汽车工业协会统计,2021年,中国市场纯电动乘用车和插电式混动乘用车批发销量分别为273万辆和60万辆。

2022年将有更多热门新能源车型上市销售,产品魅力进一步提升,另外,新能源车型的主力产品也将从微型车和豪华车市场,进一步向10-20万元的价格区间渗透。

未来,在双积分政策的刺激下,整车厂的新车规划也将进一步向新能源车倾斜。比如蔚来汽车在2020年获得了5.17亿元的新能源车积分收入,相当于每辆车获得1.2万元,而例如大众、一汽、长安、吉利等传统车厂则不得不面对巨大的负积分消解压力。

众多利好因素下,新能源车的市场占有率将加速提升。

中国品牌竞争力提升有了可持续性

车市变革之中,中国品牌的表现亮眼。

中国品牌乘用车市占率在2021年再次回到历史最好水平,接近2017年的阶段高点。

然而,这一次的复苏与2017年的历史高点截然不同。

2017年的市占率提升,中国品牌凭借的是SUV的先发优势。2013年到2017年间,中国SUV市场总销量从300万辆井喷到1000万辆,长城汽车、广汽集团、吉利汽车、长安汽车等企业推出哈弗H6、传祺GS4、吉利博越、长安CS75等爆款车型,享受了市场从无到有、快速扩张的红利,但随着SUV市场景气度下降,其市占率连年萎缩。

而2021年市占率提升,则来自于轿车市场的突破。根据乘联会统计的市场零售数据,中国品牌轿车销量2021年同比大幅度提升了66.8%,而日德美系轿车则均出现下滑。

轿车是竞争最激烈的市场,也是外资品牌最坚固的阵地。根据中国汽车工业协会统计,2021年中国品牌在轿车市场的市占率为32%,仍然具有很大提升空间,相比起来,在SUV和MPV市场的市占率则分别为52%和68%。

能打开轿车的销量,说明中国品牌具备了挑战外资品牌的竞争力,2021年的复苏更有含金量和可持续性。

2022年,中国品牌的轿车产品将更加丰富,除了比亚迪秦系列,长安的UNI-V,吉利的星瑞、新帝豪等车型,都拥有挺进销量排行榜前十的潜力。

同时,中国品牌正以前所未有的力量冲击豪华车市场。

中国30万以上豪华车市场始终由外国品牌主导,但2021年中国品牌逐渐崭露头角。例如,售价在30万元以上的蔚来、理想品牌,年销量均超过9万辆,刚刚上市的极氪品牌、岚图品牌也实现了3000辆左右的月销量,长城汽车的坦克500车型也获得了大量订单。

虽然豪华车市场2021年景气度有下降的趋势,但豪华车市场仍然值得中国品牌积极挑战,一方面可以赚取丰厚利润,另一方面能够提升品牌势能和综合竞争力,改变中国品牌廉价低质的形象。

2022年以及未来几年,将有更多中国品牌车型冲击豪华车市场,比如上汽的智己品牌,长城汽车的沙龙品牌,长安汽车的阿维塔品牌,此外,领克、魏派等品牌也将推出30万区间的车型。

全球车市加速洗牌,中国车企位次提升

2021年中国汽车出口量达到历史最高的202万辆,不仅同比增长1倍多,还突破了多年以来的100万辆左右的瓶颈。

这202万辆的成绩中,除了特斯拉上海工厂贡献的约15万辆,其余主要由中国品牌贡献。

例如上汽集团的出口及海外基地规模达到70万辆,奇瑞汽车出口达到27万辆,长城汽车、吉利汽车超过10万辆,他们出口及海外基地销量均呈现高增长。

之所以能高增长,主要原因是中国品牌车型竞争力提升,次要原因是疫情导致的对手减产。

根据中国汽车流通协会的数据,2021年1-11月,中国汽车出口前十大国家分别是智利、沙特、俄罗斯、比利时、澳大利亚、墨西哥、埃及、英国、孟加拉、秘鲁,这十个国家占了中国汽车出口的一半份额。

另外根据东吴证券研究所的统计,2021年前三季度,智利、俄罗斯、埃及市场的汽车生产并未明显受到疫情影响,中国品牌在此市场的提升,是由于新车型导入,竞争力提升带来,尤其是奇瑞瑞虎车型、长城哈弗车型、上汽MG车型表现突出,对应市场上竞争对手铃木、起亚、马自达、本田、丰田的市占率则出现下滑;

而同期澳大利亚、印度市场的汽车生产则受到疫情冲击,长城汽车、上汽集团等企业,凭借供应链能力抢占市场空白。

另外,欧洲市场增长逐年加速。

根据中国汽车流通协会的数据,对欧洲的出口金额同比增速,2020年开始逐年提升,对于亚洲和非洲出口金额则逐年回落。

这背后固然有特斯拉上海工厂出口到欧洲的加持,但也不能排除中国品牌档次的提升。过去,中国品牌出口的主力是低端车型,依赖亚洲和非洲等部分穷国和不规范市场,2021年,中国车企已在欧洲市场打开局面。吉利汽车借助沃尔沃渠道开拓欧洲市场,积极提升其领克品牌的知名度,长城汽车也在欧洲营销其新款的欧拉和魏牌车型,新势力蔚小理也陆续布局欧洲。

市占率提升、冲击豪华车市场、出口启动,都印证了中国品牌竞争力的提升,其背后最主要的原因是:中国品牌过去几年更加积极投入研发,更加积极的布局新能源车赛道。

例如,吉利汽车向沃尔沃学习,并推出自己的SEA浩瀚平台,长城汽车突破大排量燃油发动机技术并布局锂电池,广汽埃安2017年前后投资30亿开发GEP纯电动车平台并多次迭代,造车新势力企业陆续成立并不断完善产品和技术,等。

2021年,中国品牌的新能源车已经多次迭代,掀起市场热潮,且成本持续下降,而大众的ID系列则刚刚在中国上市,丰田的纯电动车BZ系列则需要等到2022年才上市。

汽车工业百年变革之下,全球汽车市场正加速洗牌。

一方面,传统的汽车品牌销量增长放缓,甚至出现下滑,并由于自身包袱拖累,新能源车转型步伐缓慢;另一方面,新进入的品牌则飞速发展。例如,特斯拉全球销量在2021年超过沃尔沃,按照目前的增速,很有可能在2022年超越奥迪,甚至追平宝马、奔驰,改变全球豪华车品牌格局。

2022年及更远的未来,可以期待中国汽车品牌在全球汽车产业格局中占据更好的位置。

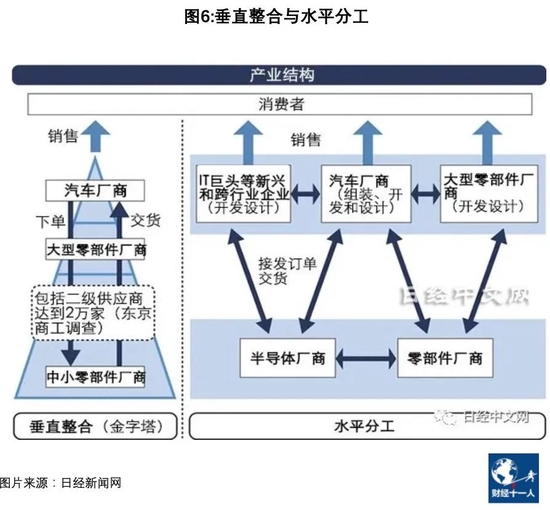

中国零部件企业显现崛起势头

多年以来,虽然中国汽车市场占据全球三分之一的销量,但中国汽车零部件企业却始终处于低位。《中国汽车报》统计的全球百强零部件企业排名显示,2020年仅有一家中国企业跻身前十,而前50名除了5家是中国企业之外,其余几乎全是欧洲、日本、美国企业。

但汽车零部件企业的强弱,也随着整车企业的兴衰而变动。根据日经中文网的整理的百强榜单,从2000年到2020年,由于美国传统车企走下坡路,世界零部件前十的名单中,美国企业的数量从6家减少到1家;而随着大众集团的上升,前十名单中,欧洲的零部件企业从2家增加到5家。

中国零部件企业有可能借百年变局而崛起吗?目前已经能看到一点势头。

首先,全球汽车零部件供应的固化体系正从外部和内部被打破。百年以来,整车品牌与零部件企业形成金字塔状的紧密体系,全球零部件竞争格局固化,尤其是日本企业,例如丰田汽车通过家族和资本纽带,与电装、爱信精机等零部件巨头组成封闭王国,外来者很难得到机会。

在外部,全球汽车企业洗牌,带动了新兴零部件企业发展。比如,特斯拉上海工厂不断提升国产化率,此前宣称2021年底达到90%,近期又计划提升到100%。

特斯拉并不拘泥传统车企的供应商审核体系,主要以配合度、响应速度、研发实力为标准选择供应商,对中国零部件企业极为有利。

以特斯拉为主要客户的中国零部件企业的发展也开始加速,比如拓普集团、旭升股份2021年前三季度营业总收入同比增速均超过80%,并远高于上年同期的增速。

2010年到2020年,全球智能手机渗透率从19%提升到80%,苹果公司拉动下,中国手机零部件企业随之崛起,比如歌尔股份的营业总收入从26亿元攀升到577亿元,从一家民营小厂变为全球龙头。

未来十年,特斯拉计划将销量从目前的100万辆左右提升到2000万辆,加上其他中国新能源车企业的共同拉动,中国汽车零部件行业将有机会获得快速发展。

在内部,汽车生产向水平分工模式的转变,也正颠覆目前的固化体系。

纯电动车零部件数量比燃油车减少一半,并且各零部件通用性变强,因此,整车企业通过掌控软件来协调不同零部件的性能,并持续升级软件提升车辆品质,硬件产品模块则转为委托外部企业生产。

比如,刚刚发布纯电动车“VISION-S”的索尼,就是将生产外包给奥地利制造商麦格纳·斯太尔,自己则专注于整体概念、传感器和人工智能等方面;丰田汽车在电动车转型过程中,也更多与外部水平分工,比如其选择与软银合作开发自动驾驶技术,合作寻求比亚迪的电池技术,等。

铃木汽车前会长铃木修认为,如果水平分工模式取得进展,“现有产业金字塔将瓦解”。

第二,随着技术实力提升,中国零部件企业正加速进口替代,抢夺市场份额。比如车载抬头显示器(HUD),国内市场此前由日本精机、电装、大陆集团等企业主导,2021年上半年,中国零部件企业华阳集团出货量则一跃成为第三,市占率达到24%,与日本精机和电装相近。

丰田汽车采购负责人白柳正义2020年说,由于中国企业的竞争,丰田的配套企业这些年越来越艰难;原丰田汽车(中国)投资有限公司副总经理辻村春树说,“相比起电动车浪潮带来的改变,中国企业的竞争的威胁更大。”

第三,燃油车相关零部件需求减少,而自动驾驶软件、芯片、传感器、动力电池、一体成型压铸件等新零部件的应用增加,给中国企业提供了新机遇。

比如,华为和百度在2021年都努力扮演一级供应商的角色,向整车企业推广其软件技术和解决方案,挑战博世、大陆等巨头。

再比如动力电池,2022年,比亚迪、中创新航、国轩高科、亿纬锂能、蜂巢能源等中国企业将开启扩产潮,扩大在中国及全球的产能优势。

在激光雷达、自动驾驶芯片、一体成型压铸件等领域,中国企业也崭露头角。

新能源车销量提升、新技术应用、水平分工发展,都让中国零部件企业有机会与国际巨头站上同一起跑线,其未来表现值得期待。

自动驾驶技术成为行业制高点

大众首席执行官赫伯特·迪斯(Herbert Diess)预计,自动驾驶将引发比汽车电动化更剧烈的行业变革。

丰田汽车总裁丰田章男2018年1月声明,要将丰田汽车转变为移动出行服务公司,要去汽车化。

根据特斯拉的设想,未来将打造出行平台,特斯拉车主可将车辆共享,接入出行平台并成为自动驾驶出租车,为车主和出行平台赚钱;另外,拥有了自动驾驶功能的汽车,变成类似智能手机的交互终端,特斯拉将打造类似苹果的软件体系,提供购物、娱乐等众多服务。

这意味着,整车企业未来将更依赖通过软件和出行服务盈利,构建软件服务帝国,因此,软件能力和自动驾驶技术,成为车企必争的制高点,而随着水平分工生产模式的发展,供应链整合能力的重要性下降。

因此,整车企业纷纷加大了对自动驾驶和无人出租车队的投入力度。例如,沃尔沃设立自动驾驶软件研发公司Zenseact,广汽集团投资创办出行平台如祺出行,并与文远知行合作开发自动驾驶技术;吉利汽车推动旗下的极氪品牌与Waymo合作,打造无人驾驶出租车队,等。

尤其是丰田汽车,为了推动转型甚至开始建设“编织之城”(Woven city),并且分别在硅谷和日本设立两个自动驾驶开发中心,不仅关注车辆自动驾驶性能,更关注自动驾驶给乘客带来的舒适性。

进入2022年,整车企业的转型还将继续加速。

大众集团与博世在2022年1月25日达成合作,共同开发自动驾驶技术;小鹏汽车计划2022年下半年进入自动驾驶出租车领域,提升其自动驾驶算法的稳定性和安全性。

由于2021年发生了蔚来汽车自动驾驶车祸死亡等事件,自动驾驶技术一度饱受批评,但作为下一轮变革的关键技术,其发展只会向前,不会向后。2021年12月18日,蔚来汽车推出新款车型ET5,宣称其“为自动驾驶而生”。

2022年将成为自动驾驶的落地之年。

马斯克在特斯拉2021年第四季度财报会议上说,2022年将完成全自动驾驶套件FSD的开发。经历多年的的开发,特斯拉FSD已经多次迭代,测试车辆从2021年的几千辆增加到目前的6万辆,已接近实际应用。

此外,2021年12月,奔驰的L3自动驾驶系统通过了德国联邦机动车运输管理局的审批,这意味着,2022年上半年,搭载此系统的奔驰S轿车上市后,将成为全球首款可合法上路的L3级别自动驾驶车型。

2022年1月,沃尔沃也展示了其L3级别自动驾驶系统Ride Pilot(出行领航员),预计将搭载与其SPA2平台的下一代XC90纯电车型上,于2023年上市。

L3级别的自动驾驶是人类和机器主导驾驶的分水岭,开启自动驾驶后,驾驶者可以完全解放双手双脚,完全由系统执行加速、减速、变道、转弯等操作。

2022年,独立自动驾驶研发企业也将贡献动力。

脱胎于谷歌的Waymo,技术积累较为深厚,2020年发布其第五代自动驾驶套件Waymo Driver,一方面作为供应商向沃尔沃、戴姆勒等整车企业提供技术,另一方面则自己运营自动驾驶驾驶出租车队、卡车货运车队;

百度2013年启动无人驾驶项目,目前测试里程2100万公里,是唯一达到Waymo同级的企业,其自动驾驶出租车也处于国内第一梯队;2021年7月开始在深圳福田区繁华路段运营自动驾驶出租车队的元戎启行,目前已完成4万次订单,并且推出成本只需1万美元的前装自动驾驶方案,为行业最低。

虽然电动化带来了全球汽车格局的洗牌,但牌局尚未结束,新兴的整车品牌虽然暂时占优,但或许很快将面对下一场行业颠覆。

根据日经中文网整理的2014年到2018年自动驾驶相关技术申请专利数量,按照地区排名,中国最多,为3283件,日本第二,为2173件,美国第三,为2132件。

虽然中国整体数量第一,但整车企业并不强,如果按照企业排名,则丰田位列第一,前十名中有四家是日本企业,四家美国企业,仅有一家滴滴出行是中国企业。

风险点

虽然新能源车市场向好,但全球车市2022年仍存隐忧。

首先,金融市场动荡或损害消费市场。2022年伊始,全球股市遭受重挫,如果对宏观经济及金融系统冲击过大,则有可能对消费者购车计划、新车消费贷款带来影响,从而改变新能源车市场的景气度;

第二,富士山火山爆发等极端自然灾害阻断供应链。汤加火山爆发,引发了对日本富士山喷发的担忧,富士山科学研究所所长藤井敏嗣说,任何时候喷发都不足为奇。一旦喷发,富士山脚下的半导体零部件企业、汽车零部件企业都将受到冲击,另外丰田汽车的“编织之城”或许也将受到影响;

第三,原材料涨价和短缺。芯片荒损害了全球汽车企业2021年的发展,虽然行业已经有了应对经验和心理准备,但由于短期扩产难,2022年仍将是困扰;另外,全球动力电池扩产导致上游资源紧缺,在金融市场急剧变动的2022年,原材料价格的波动,也将是行业的隐患。

能够确定的是,汽车业百年变革的剧情将越来越精彩。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)