扫地机器人行当的玩家们,近期悲喜交加。

前有追觅科技融资36亿元,后有“扫地茅”科沃斯被资本扫地出门,其与石头科技的股价跌幅曾纷纷超过10%-30%。

在一场场资本硝烟的背后,“幕后大佬”小米有些无奈——左手捧“追觅”,右手握“石头”,小米在扫地机器人赛道上兵马粮足,但欲望始终都未得到满足。

实际上,在这条赛道上,小米采用的是“1+8”的疯狂策略——米家、追觅、石头、云米、睿米、顺造、洒哇地卡、德尔玛、星月……这些品牌,或多或少都有小米的身影,内卷化也十分严重。

但遗憾的是,即便小米手握众多品牌,但其市场份额的总和依然不及科沃斯。更严重的是,“去小米化”成了这些品牌的主旋律。

看着孕育多年的生态链企业渐行渐远的背影,雷军或许有些无奈,但也值得反思。

待新宠“追觅”壮大后,会不会走“石头”的老路?

每个月都有千万级别融资

扫地机器人做为资本新晋宠儿,追捧蜂拥而至。

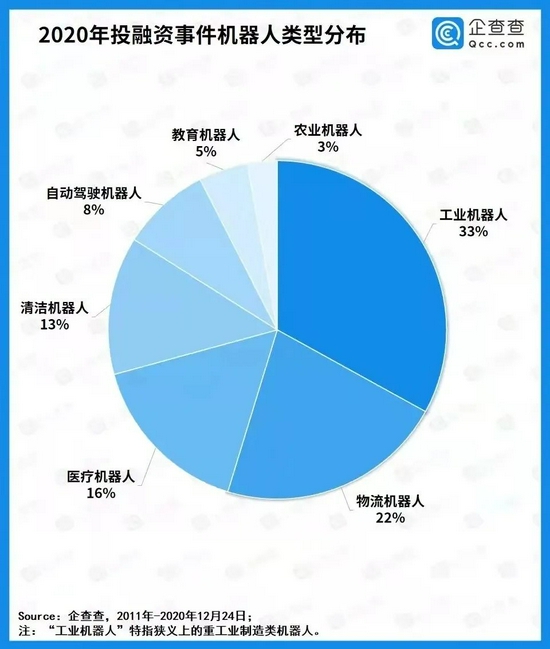

企查查《近十年机器人行业投融资分析报告》数据显示,2020年国内机器人融资共242起,总金额约为267.7亿元,其中扫地机器人占比约为13%。简单计算,去年扫地机器人融资已超过30起。

虽然,科沃斯、小米、石头三家头部公司已经占据接近80%的市场份额,但似乎都没能浇灭资本市场的热情。

截止今年10月,2021年扫地机器人融资已经超过10起。几乎每个月都有品牌完成千万元级别以上融资:6月15日,乐生智能近日宣布完成数千万元A轮融资;7月19日,扫地机器人由利完成5000万A轮融资,9月21日,扫地机器人Trifo完成数亿元C1轮融资……

机构大把撒钱的背后主要有两方面:第一是看好巨大的市场潜力,毕竟国内购买力正在持续增长。第二,扫地机器人自身技术,也在加速迭代。

实际上,目前国内扫地机器人在城市家庭的普及率不到8%,与我国45.68%城镇化率相比,扫地机器人依旧有着庞大的市场空间。

另据瑞银预测,到2025年,全球和中国扫地机器人市场规模,将分别到达130 亿美元和50 亿美元(约300亿元人民币)。

如今的扫地机器人,通过在扫地机器人产品上开发应用自主建图、移动导航系统,三维避障,AI环境语义识别等先进智能技术,极大地减少扫地机器人碰撞的概率。而科沃斯、石头、小米、云鲸等一众品牌,也先后实现了吸尘、洗拖、烘干一体化。

小米的左右手互搏

谈及这一行当,自然避不开小米。实际上,小米采用的是“1+8”的疯狂策略——米家、追觅、石头、云米、睿米、顺造、洒哇地卡、德尔玛、星月……这些品牌,或多或少都有小米的身影,内卷化也十分严重。

“小米虽然是股东,但是关系特别微妙,亦敌亦友,某种程度上来说都是竞争对手。”某小米生态链人员说道。

值得一提的是,除36亿投资追觅科技外,小米早在2016年就投资了石头科技,且追加多轮投资。米家、石头、追觅这三家,都是小米生态扫地机器人公司,作为小米的亲儿子和被投企业,处境也非常“微妙”。

业内人士指出,石头、追觅依赖小米的渠道和分销平台,也依赖小米打造自己的品牌知名度和认可度,而这三家企业又在竞争同一存量市场,小米扫地机器人与石头科技扫地机器人分别占据市场份额二、三位置。

实际上,自创立之初,石头科技就是站在小米“肩膀”上成长起来的,于2016年推出首款产品——为小米代工的米家扫地机器人,彼时石头还没有自己的产品线,石头自己的产品线一直到2017年才诞生。

但是到了2021年,石头科技的自主品牌营收占比已超90%。

也就是说,石头科技这些年一直在“去小米化”。这一点从其营销费用也不难发现,2019年以前,石头科技的销售费用率一直维持在9%以下,2020年,销售费用率升至13.69%。2021年前三季度销售费用由去年前三季度的34.67亿元增长至40.69亿元。

2021年初,石头科技CEO昌敬曾公开回应“去小米化”的传言,称石头科技没有这么说过,并表示所谓的“去小米化”是表象,本质上是先通过小米活下来,然后寻求独立发展。

行业人士认为,由于小米对其生态链企业有相对严苛的要求,包括贴标、产品外观、定价等等。小米生态链的品牌势必不愿自己只能生产低廉的产品,且不能有品牌的露出。时间久了,势必要另求出路。

开源证券可选消费首席分析师吕明则认为,小米一直稳居国内扫地机器人市场份额前五,产品跟进速度较快、性价比较高,是行业里比较优秀的公司。“而石头科技在2017年开始,已经将公司业务重心放在自有品牌上,截至2020年底,小米牌产品占石头科技的收入比例已经不到10%,不存在左右互搏的情况。”

“小米掌握定价权,其生态圈企业只能保持薄利状态生存”,上述业内人士则表示,类似极米、华米都是这种发展思路,早期依赖小米,后期打造自己的品牌。

定位中高端才是出路?

在扫地机器人这个赛道,小米可以说是野心很大,资源很强,但市场份额却没跟上。

据奥维云数据,截至2021年4月,扫地机器人线上销量同比增长4.8%,销售额同比增长36.7%。线上仍是扫地机器人的主要销售渠道,占比达到96.8%。其中销量前三的产品分别是科沃斯N9+、云鲸J1和石头T7SPLUS。

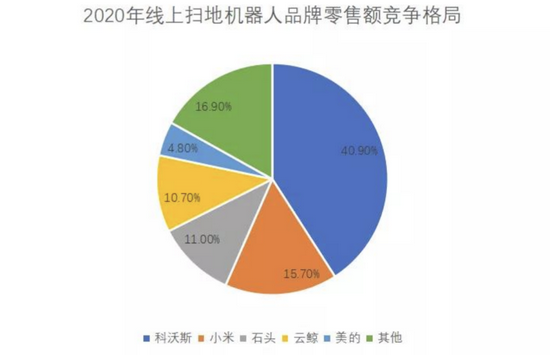

据国家电网《2021年扫地机器人市场发展白皮书》显示,2020年,在销量上科沃斯以40.9%的市场销售份额位居行业第一,小米和石头科技,分别以以15.7%和11%位例第二、三名,云鲸作为追随者占有10.5%市场份额。

有业内人士指出,科沃斯是扫地机器人领域的老玩家,占据了一定的先发优势。而小米虽然在线上渠道、品牌、供应链等方面具备资源优势,并且集结了1+8个品牌进军扫地机器人领域,却也未能实现对科沃斯的赶超,并且市场份额差距巨大。

2020年,小米的市场份额是15.7%,石头科技的市场份额是11%,二者加起来也不抵科沃斯40.9%的市场份额。

究其原因,扫地机器人的售价从几百到几千不等,它们所覆盖的人群也不同。小米延续了一贯的“性价比”路线,以千元机为主战场。

而科沃斯和石头,则是瞄准中高端市场,主打能自主建图、三维避障、移动导航系统的扫地机器人。后期之秀云鲸、追觅,也将扫地机器人均价定于2000元-4000元以上,与小米差异化竞争。

“扫地机器人与手机不同,更换不那么频繁,从长期使用的角度考虑中高端产品更合适,试错成本也更低”,石头科技品牌负责人表示,“从我们的销售数据来看,中高端产品卖的比较好。”

显然,差异化竞争之下,石头、科沃斯们的中高端产品能够带来更高的毛利润。随着自有品牌销售渠道的逐步拓展,石头科技毛利较高的自有品牌产品销售额占比由65.73%提升至90.72%。而较高的毛利润意味着有更多的现金流可以投入研发和扫地机器人迭代,此外,高利润也意味着可以购买更好的传感器。

这算是一个良性循环,那么,当小米的新宠“追觅”也壮大后,会不会也走“石头”的老路呢?(刘娜)

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

![[doge]](https://n.sinaimg.cn/commnet/2018new_doge02_org.png "[doge]")

![[吃瓜]](https://n.sinaimg.cn/commnet/2018new_chigua_org.png "[吃瓜]")

官方微博

公众号

新浪科技

新浪科技为你带来最新鲜的科技资讯

苹果汇

苹果汇为你带来最新鲜的苹果产品新闻

新浪众测

新酷产品第一时间免费试玩

新浪探索

提供最新的科学家新闻,精彩的震撼图片