来源:华尔街见闻

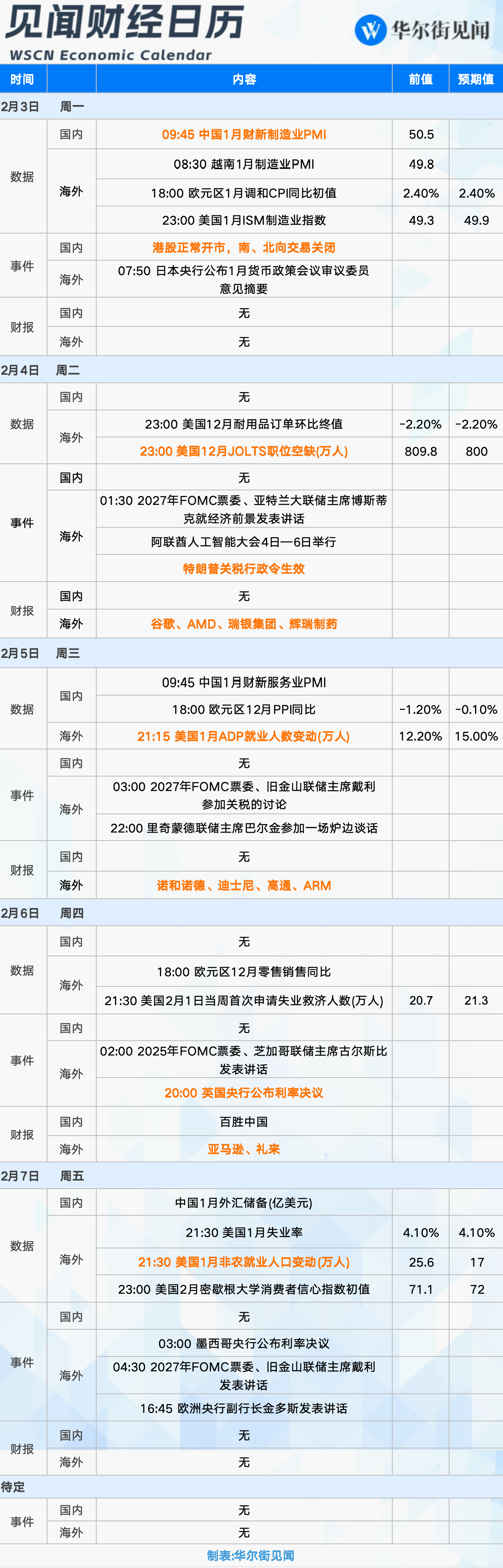

下周重点关注:特朗普关税行政令生效,美股市场或再迎冲击;美国1月非农报告来袭,会否依然强劲,年度修正情况如何;英国央行可能进行本周期的第三次降息。此外,中国1月PMI报告发布,港股/A股将结束春节休市。

2月3日至2月7日当周重磅财经事件一览,以下均为北京时间:

当周重点关注:特朗普关税行政令生效,美股市场或再迎冲击;美国1月非农报告来袭,会否依然强劲,年度修正情况如何;英国央行可能进行本周期的第三次降息。

此外,中国1月PMI报告发布,港股/A股将结束春节休市。

特朗普关税行政令生效,美股市场再迎冲击?

特朗普打响关税战第一枪,关注关税带来的更广泛的影响。

据央视新闻报道,当地时间2月1日,美国总统特朗普签署行政令,对进口自中国的商品加征10%的关税。对来自加拿大和墨西哥的进口商品征收25%的关税,对来自加拿大的能源资源征收10%关税。关税暂定4日生效。白宫方面表示,如果对美方关税进行报复,美方可能加大关税力度。

加拿大和墨西哥誓言将以针锋相对的措施回击美国的征税,而中国则表示“采取相应的反制措施”。

高盛(531.66, -28.01, -5.00%)经济学家Jenny Grimberg等指出,当前美股对报复性或普遍性关税风险的定价不足,因此一旦此类关税落地,市场很容易出现回调。

Truist Advisory Services数据显示,对冲基金对科技股的净多头仓位已降至2022年来最低水平。市场正在重新审视:在技术平权与地缘政治的双重夹击下,科技股能否继续担当牛市旗手?

从行业看,有分析认为,汽车制造商如通用汽车(48.08, 0.64, 1.35%)、福特和Stellantis可能会受到重大影响,因为它们在墨西哥和加拿大有大量业务;电动车制造商特斯拉(222.15, -40.52, -15.43%)、Rivian和Lucid Group也可能受到冲击。

此外,工业制造商如迪尔公司、卡特彼勒(345.21, -5.09, -1.45%)和波音(148.15, -6.03, -3.91%)公司可能面临困境,美国半导体制造商如英伟达、应用材料(149.99, -5.69, -3.65%)和博通也可能受到打击。

非农报告来袭,会否依然强劲?

当周周五将公布美国1月非农报告,分析认为美国劳动力市场可能在2025年开局时再创一个月的稳健增长,而备受期待的年度修订可能会显示出过去几年的招聘速度明显更为温和。

根据媒体调查的经济学家的平均预测,1月份非农就业人数增加17万,此前两个月由于劳动力市场正从飓风和大规模罢工的影响中复苏,非农就业人数出现了大幅增长。

周五发布的月度就业报告还将包括美国劳工统计局的年度修正数据,该机构将把去年3月的就业人数水平与失业保险计划季度调查得出的更全面的就业人数进行对比。

高盛此前表示,美国1月非农将迎史上最大调整,对家庭调查的年度基准修正后,预计总劳动力将增加250万人,家庭就业增加230万人,劳动参与率上升11个基点,失业率上升4个基点。

8月份,美国劳工统计局的初步估计显示,截至3月份的一年中,就业人数被夸大了80多万,不过此后对季度调查的修正显示调整幅度可能较小。

彭博经济评论称,作为BLS年度基准测试的一部分,2024年3月的就业人数可能会下调约70万,低于初步基准估计的-81.8 万。更新后的“出生死亡”模型预测应将12月就业人数再下调23.4万。总而言之,修订后去年的平均月就业增长应从18.2万下降到估计的14.8万。

对于美联储官员来说,1月份就业报告的预期结果和基准修订可能与他们的观点一致,即劳动力需求正在放缓但仍足以支撑经济。此外,美联储官员鲍曼和阿德里安娜·库格勒在内的多位美联储官员将在未来几天发表讲话。

英国央行公布利率决议

英国央行很可能进行本周期的第三次降息,上次维持利率不变,这是缓解英国经济压力的又一谨慎举措。

此前公布的的数据显示,英国12月CPI同比上涨2.5%,低于11月和经济学家普遍预期的2.6%,核心通胀率也进一步下降。经济学家表示,略显温和的通胀报告应该有助于让投资者安心,英国央行可以继续其逐步宽松的周期,预计下一次降息在2月,降息概率已升至80%。

然而,鉴于服务业通胀率仍高于2%目标的两倍,且薪资增长强劲,英国央行官员正在权衡刺激经济扩张的必要性与让消费者物价压力卷土重来的危险。投资者需要关注未来举措步伐的信号以及投票结果,以显示官员们对降息必要性的共识有多强烈。

其他重要数据、会议及事件

- 中国1月PMI

中国将公布PMI数据,此前标普全球公布的数据显示,中国12月制造业PMI50.5,较前值51.5回落1个百分点,但仍处于荣枯线水平之上,景气度连续第三个月保持扩张。而官方发布的1月份制造业PMI回落1.0个百分点至49.1%,结束了连续三个月的扩张,再度跌至收缩区间。

- 港股/A股即将开市

港股市场将从周一开始恢复交易,但周一、周二南、北向交易关闭,A股市场与沪港通/深港通交易将于周三重新开市。

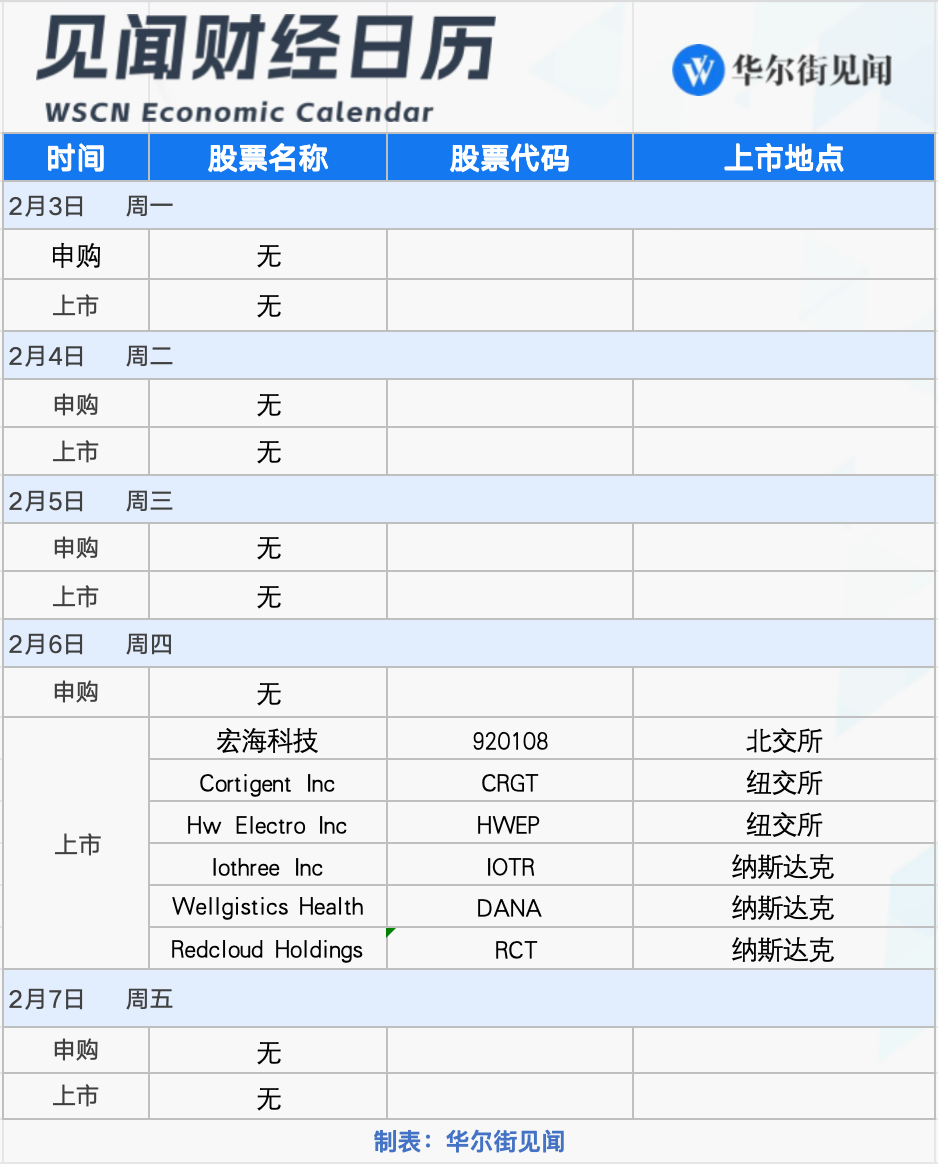

打新机会

当周(2月3日-2月7日)A股市场有1只新股上市,宏海科技将在北交所上市,美股市场将有5只新股上市。

当周共计9只(A类与C类合并统计)新基金发行。

每周重磅大事订阅:

国内事件:

海外事件:

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:郭明煜

热门推荐

河南女子每天自驾110公里跨市上班 本人回应:不是老板,公司氛围好才坚持 收起河南女子每天自驾110公里跨市上班 本人回应:不是老板,公司氛围好才坚持

- 2025年03月10日

- 07:44

- APP专享

- 扒圈小记

12,178

12,178

为什么现在的商场爱叫“xx里”?

- 2025年03月10日

- 13:55

- APP专享

- 扒圈小记

- 7,464

突发!马斯克:遭到大规模攻击!

- 2025年03月10日

- 23:09

- APP专享

- 北京时间

- 5,994

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

冯矿伟今天 06:18:57

盘口一个小背离,涨的还可以【更多独家重磅股市观点请点击】 -

趋势起航今天 06:17:51

今天盘面相当乏味啊! -

股道龙门今天 06:17:33

市场午后弱势震荡,三大指数仍小幅下跌。成交量方面,午后第一个小时两市缩量80亿。板块方面,午后市场热点较为杂乱,资金流入猪肉、化工等周期股。短线方面,情绪继续分化,昨日连板股涨跌基本对半。此外市场涨停个股数量创近期新低。 -

冯矿伟今天 06:17:21

分时线震荡拉升 -

东方红陈晨今天 06:15:05

大盘这一波涨的挺有劲,啥都涨,还是没有什么重点,机器人(sz300024)不领涨,也没有其他板块出来,AI算力一体机和硬件也都只是跟随大盘,还没有独立领涨的迹象,有色也一样,都是跟着大盘波动,资金真的担心大盘的突破关口的问题。 -

趋势领涨今天 06:15:05

今天走势最好的还是航天军工板块,超捷股份(sz301005)20%涨停,优机股份(bj833943)、宏达电子(sz300726)、炼石航空(sz000697)、鸿远电子(sh603267)、火炬电子(sh603678)等多股涨幅超过10%。全球不太平,国防预算是军工行业景气度的根基,全球主要国家或将进入军费高增周期,我国军费占GDP比例低于世界平均水平,仍有较大提升空间。军方和重点单位都在积极制定“十五五”规划,以打造未来五年的增长点,这意味着军工行业将迎来新一轮的发展机遇,刺激了这个板块走强,今年军工板块还有大事件,所以,这个板块可以继续留意。 -

张馨元今天 06:15:03

中字头拉指数。 -

徐小明今天 06:13:12

【盘中直播】强或弱,不重要,关键是到没到执行交易的标准。 -

数字江恩今天 06:12:51

这种外部条件下,A股今天真的坚强。虽然今天还没过去,但是其实3330没什么问题,再回踩也支撑了,3390向着3330的回踩,算是尾声了,或许最后还会拖一点点到明天早上,但就这样了。这里突破3375直接结束,不突破最多震荡到明天早盘 -

冯矿伟今天 06:08:12

分时线连涨