安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

英特尔股价未来怎么走?

来源 | 美股研究社

9月19日,美联储宣布降息50bp,英特尔(INTC)盘中下跌3.21%,截至03:05,报20.78美元/股,成交17.28亿美元。

财务数据显示,截至2024年06月29日,英特尔收入总额255.57亿美元,同比增长3.62%;归母净利润-19.91亿美元,同比减少55.91%。

与任何企业转型一样,公司试图向市场呈现对变革最积极的看法。自帕特·基辛格 (Pat Gelsinger) 于 2021 年 2 月上任以来,英特尔公司(纳斯达克股票代码:INTC)在 3.5 年的时间里一直在进行转型,但该公司仍在继续宣布更多裁员并推迟计划。

因此,在10月24日英特尔披露2024财年三季报之前,英特尔的股价将会怎样变化?外界寄予厚望的转型又走到哪一步了?

晶圆厂建设推迟

英特尔放缓脚步

英特尔向员工和华尔街发出了一条信息。该消息的重点是业务转型和扩大战略合作公司亚马逊网络服务。

现实情况是,唯一的重大商业新闻是英特尔将欧洲、德国和波兰的 2 座晶圆厂推迟了 2 年,并削减了目前 15,000 名员工。如果 AWS 交易如此有意义,英特尔就不会采取这些其他公司行动,尤其是在全球 AI GPU 需求蓬勃发展的情况下。

AWS 交易涉及一个为期多年、价值数十亿美元的框架,涵盖英特尔的产品和晶圆。英特尔将在该公司最先进的工艺节点英特尔 18A 上为 AWS 生产AI结构芯片。英特尔还将在英特尔3上生产定制Xeon 6芯片。

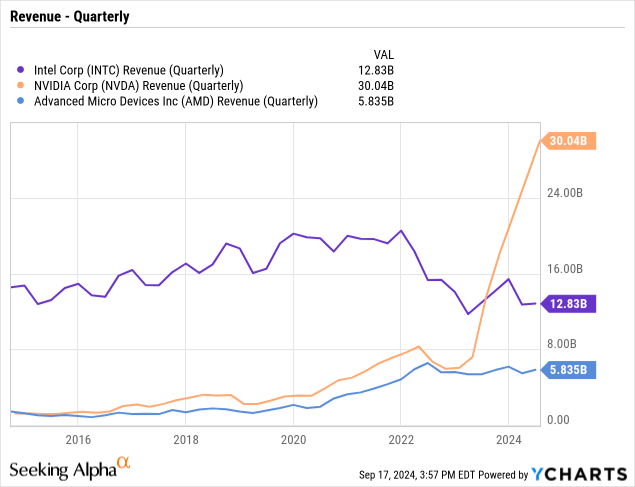

对于一家销售额仍在 500 亿美元以上的芯片公司来说,一段时间内数十亿美元的交易不一定重要。然而,Nvidia ( NVDA ) 去年的季度销售额增加了超过 200 亿美元,而英特尔却未能为 AI 提供有竞争力的 GPU,并且销售额急剧下降。

此类交易的最大问题是,试图转型的公司是否提供大幅折扣以留住客户,或者 AWS 是否无法获得领先代工供应商的产能来生产最先进的芯片。无论哪种方式,这笔交易都不会成功,因为 AWS 选择英特尔作为其领先的技术节点,而该公司将为这些芯片支付高价。不管怎样,这些细节目前尚不清楚。

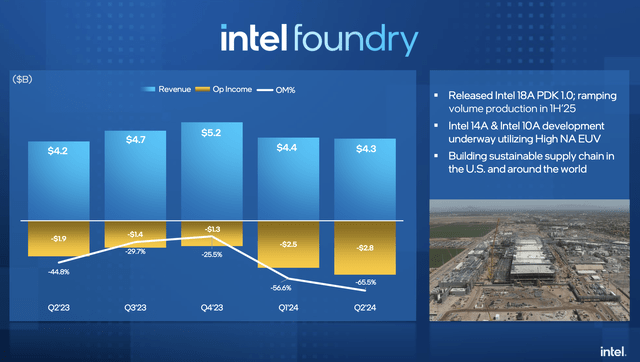

由于为英特尔内部生产芯片,英特尔代工业务从技术上来说年收入已接近 200 亿美元。代工业务在第二季度亏损了 28 亿美元,考虑到以某种方式将业务扭亏为盈所需的巨额投资,该业务几乎不可能分拆。

考虑到代工业务的规模,人们不得不怀疑英特尔是否没有为制造部分收取足够的费用。此外,英特尔仅为外部客户创造了约 3 亿美元的收入,其中包括与 AWS 的现有合作。

英特尔声称,到本世纪末,未来的外部代工工作将达到 150 亿美元。AWS 部分对这些数量的影响未知,这增加了分析大型“多年、数十亿”计划的难度。

另外值得注意的是,英特尔是唯一一家专注于美国政府拨款的大型芯片公司。这家代工公司的独特之处在于如此专注于这部分业务,不像大多数美国芯片公司只专注于芯片设计。

尽管如此,英特尔还是宣布通过 Secure Enclave 计划为美国国防部提供高达30 亿美元的直接资助。该公司已获得《芯片法案》的资助,提供 85 亿美元的补贴和 110 亿美元的贷款。

同样,在这种情况下,一家业务蓬勃发展的公司不会如此关注政府限制和正常繁文缛节的交易。

误导性的成本削减,不能掩盖

英特尔基本面下滑的事实

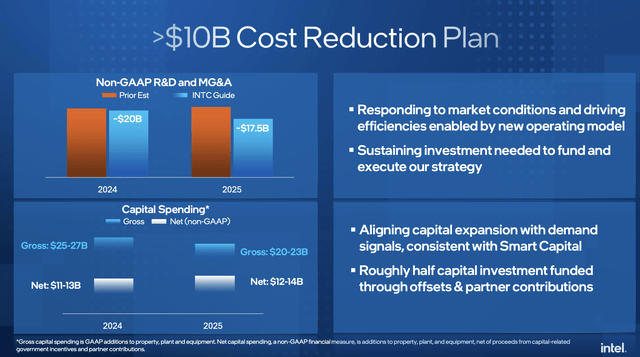

在公布 24 年第二季度财报的同时,英特尔还宣布了进一步 100 亿美元的成本削减计划。该公司仅宣布将运营支出从 2024 年 200 亿美元的目标削减 25 亿美元至 2025 年约 175 亿美元。

其余的成本降低是通过资本支出来实现的。尽管这只是英特尔在未来晶圆厂上的支出减少,或者通过合作伙伴捐款资助资本投资,从而减少了芯片公司的成果。

英特尔目前预测 2024/25 年每年净资本支出约为 11 至 140 亿美元。台积电( TSM ) 每年支出超过 300 亿美元,而英特尔预计 2025 年总支出仍将超过 200 亿美元。更糟糕的是,英特尔正在削减 2025 年资本支出,台积电由于 2nm 需求激增,明年支出可能高达370 亿美元容量。

一个大问题是德国和波兰推迟的晶圆厂如何适应八月份的支出计划。不管怎样,无论总支出是否接近台积电,英特尔都不会在 2026 年为同样的经济效益进行投资。

该公司确实计划在今年下半年裁减 15,000 个职位,其中大约一半已经终止。考虑到英伟达( NVDA ) 仅在季度运营支出上花费 30 亿美元,比英特尔仍预测的每年支出低约 50 亿美元,这些裁员有必要降低成本结构。

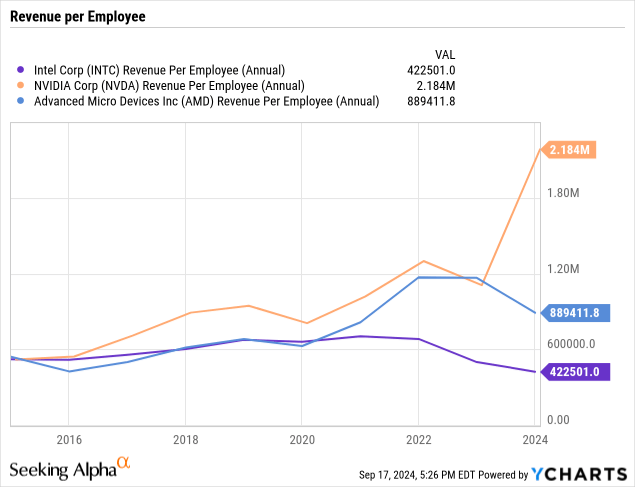

2024 年初,英特尔每位员工的收入仅为 42.3 万美元。尽管AMD(AMD)的生产力在艰难的2023年有所下降,但数量仍然是英特尔的两倍多。Nvidia 每名员工创造了近 22 亿美元的收入,而这一指标可能只会在 2024 年期间有所扩大。

这些大规模裁员的问题在于这些流程具有破坏性。英特尔在 2023 年仅裁员 5,000 人,业务只会变得更糟,而这些裁员仅略高于其估计的全球员工人数(约 125,000 人)的 10%。

这家芯片公司很可能需要加大裁员力度来全面转型业务。只有当裁员结束并且英特尔再次开始增长时,该股票才会变得有趣。目前,管理层正忙于裁员并将工作转移给剩余员工,而新芯片并没有表现出任何从 Nvidia 或 AMD 手中夺回市场份额的承诺。

基于 38% 的有限毛利率,英特尔预计第三季度每股收益亏损 0.03 美元。即使股价为 20 美元,该股的吸引力也有限,因为员工的干扰可能会影响未来的业绩,而投资者也会受到暂停股息的影响。

英特尔股价未来怎么走?

从英特尔最近的新闻来看,首先是分离代工计划——英特尔计划分离其代工业务,首席执行官表示,这可能通过“与英特尔其他部门更清晰的分离和独立”以及筹集外部资金的可能性而使公司受益。虽然这对英特尔来说可能是一个建设性的举措,但在我看来,与这一举措相关的执行以及成本和收益似乎并不明确。

AWS 合作伙伴关系- 英特尔与Amazon.com, Inc. ( AMZN ) 的合作伙伴关系似乎是可靠的消息。两家公司最近公布了一个价值数十亿美元的框架,该框架可能成为两家公司之间长期合作关系的基础。此外,其他公司可能会效仿亚马逊的模式,与英特尔建立密切的长期合作关系。然而,我们必须考虑英特尔糟糕的执行力以及英特尔竞争对手持续竞争和更好执行力的可能性。

30 亿美元的 CHIPS 资金——英特尔宣布将根据《CHIPS 和科学法案》为 Secure Enclave 计划获得高达 30 亿美元的直接资金,随后该公司股价周一反弹。这一动态表明英特尔仍然是政府青睐的承包商。然而,尽管政府引导的销售是一个积极的催化剂,但英特尔仍然面临着相当大的执行问题和其他因素,继续影响其盈利能力。

因此,英特尔未来的盈利存在很大的不确定性。低于预期的业绩和低于预期的指导并不能让投资者放心,并表明英特尔可能继续表现不佳,可能达不到未来的每股收益和销售预测。

虽然 2025 年 EPS 的共识预估为 1.18 美元,但预估范围非常宽(0.65 美元 - 2.10 美元)。这种动态意味着英特尔明年的每股收益可能会低于 1 美元,这意味着它的预期市盈率可能会高于 20 倍,这不一定便宜。

也许更重要的是,糟糕的表现表明上涨空间可能有限。尽管英特尔短期内可能会小幅攀升,但根据之前的业绩、管理、执行和其他因素,可持续走高的希望不大。

在英特尔能够证明自己已准备好并能够实现全面扭亏为盈之前,该公司仍持有该股,但中长期上涨潜力有限。在实质性改善实现之前,它可能会在 20-30 美元区域附近保持区间波动。

一旦我们看到几个季度的盈利好于预期且不断改善,我们实现持续好转的可能性就会增加。此外,新任首席执行官(尤其是外部首席执行官)将是一个受欢迎的变化,因为外部首席执行官可以影响更重大的变化,从而带来积极的企业文化改革、减少官僚主义、更好的执行力、提高效率、改善情绪和其他建设性因素。

英特尔必须重新开始领先和创新。它必须利用人工智能和其他不断增长的行业的增长和盈利潜力,在其细分市场中具有高度竞争力。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)