安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

美团喜忧参半的年报:“送外卖”壁垒难破,到店却被疯狂掠夺?丨见智研究

来源:华尔街见闻 陈艳

抖音外卖对美团的影响低于预期,但对本地业务核心基本盘的冲击还是不容小觑。

昨日晚,美团发布了一份超预期的年报。

2022全年营收2199.55亿元,同比增长22.8%;归母净利润-66.85亿元(相比去年的-236.36亿元亏损明显收窄),同比增长71.6%;非国际准则归母净利润28.27亿元(去年是-155.72亿元),已经转正。

Q4营收为601.29亿元,同比增长21.42%,Q3增速为28.24%;归母净利润为-10.84亿元,同比增长79.91%,Q3增速为112.17%。

不过单季度来看,Q4相比Q3无论是营收还是归母净利润增速都有所放缓。除了疫情带来的影响,市场更关心的是抖音对美团的冲击力。要知道抖音从22年初开始猛攻本地生活,从各种低价团购套餐到外卖业务的试水,业务的高度重合引发市场担忧。见智研究就昨日美团披露的财报细节及本地生活竞争局势再做分析。

“即时配送”是核心壁垒,难以攻破

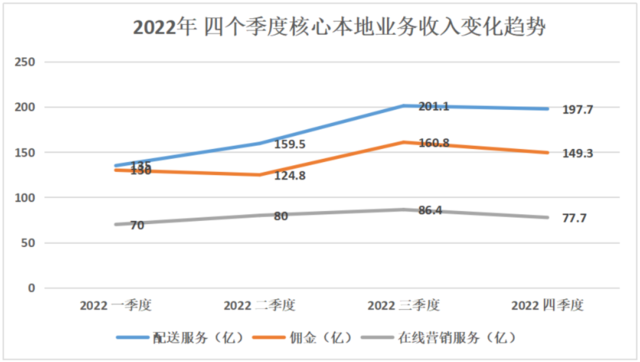

(见智研究自制图)

首先,我们看到美团去年超预期的业绩表现与其核心本地业务,特别是外卖业务的增长有着强关联。特别是在三季度及四季度,与外卖业务相关的配送服务及佣金收入增速非常的快。

餐饮外卖一直都是美团重点专注及布局的业务,也是公司的收入基本盘,这些年来公司加大对算法的研发投入,自主研发的“超脑”即时配送系统有效提升了配送效率,已在即时配送领域构建起核心壁垒。从最新经营状况看,即使去年受到疫情影响较大,与外卖业务相关的即时配送订单量仍然增长14%到了177亿,单用户年均交易笔数已突破40大关,活跃商家数量达930万。

随着公司业务规模快速扩大以及高效运营,履约成本被有效分摊。一方面外卖员能够在单位时间内送出更高的单数,使得配送效率得到提升;另一方面美团通过提高客单价(从17年的41元提升到如今接近50元),使得每单配送成本/每单收入比率呈现快速下降(目前已降至70%以下),成本的下降以及效率的提升均有效地提升了公司的盈利能力。

抖音外卖进展对美团的影响低于预期

而对于市场关心的抖音心动外卖可能会掠夺美团外卖的份额,见智研究认为抖音外卖的进展低于预期,对美团的影响不大。首先,抖音自身拓城进展要比想象中慢,到目前为止仅上线了18个城市,商户数量也远远低于美团,在规模上是无法与美团抗衡。

也是正因为订单规模不够大,单个骑手分配不到足够的订单,导致整体配送成本降不下来。根据券商的计算,假设抖音外卖客单价为70元,佣金率 2.5%,每单配送费5元,配送成本按顺丰同城的10元计算,则抖音外卖单均亏损3.81元,亏损率达56.4%。由此可以看出因为规模不够大加上低抽佣下抖音还是很难覆盖配送成本,UE模型尚未跑通。

抖音对到店的冲击不容忽视

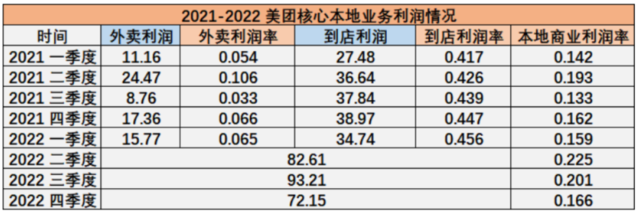

不过相比配送服务及佣金收入的快速增长,美团代表流量分发及推广能力的在线营销收入(广告类收入,主要来自到店类业务)在Q4为77.4亿元,同比下降4.8%。原因无非在于两点,疫情的扰乱及抖音的搅局。见智研究认为站在当下,疫情的影响已经可以不做考虑,抖音的搅局是我们重点需要关注的部分。尽管去年受到宏观经济的影响,商家在营销和广告上的支出恢复仍需要时间,但是抖音在广告上的掠夺已经可以初见端倪。要知道到店类业务正是美团的利润基本盘,而抖音的搅局便是对美团利润基本盘直接的冲击。

(见智研究自制图)

(见智研究自制图)拆分来看,到店包括到餐、到综(主要包括休闲娱乐、医美、美容美发、婚庆、宠物等)及酒旅。从到餐看来,正如见智研究在之前的文章《抖音对美团虎口夺食》中所言,在疫情期间,商家由于自身营销状况不佳,所以通过以价换量,压低价格,舍弃一部分利润来拉动新的流量。而如今随着线下客流的恢复,商家开始倾向于从收入最大化(降价促销)转为利润最大化(降低补贴)。

见智研究也发现在疫情结束后,抖音的低价团购数量明显在减少,过去新店开业的超低优惠现象也少了很多,抖音与美团的团购套餐价格确在收窄(抖音:美团折扣率已从22年9月的8.3:8.9,收窄至23年2月的8.7:8.8),而价格优势减弱的抖音对美团在到餐的竞争力也在减弱。

从到综来看,见智认为到综的变现主要以广告为主,是适合抖音的变现方式。另外,到综的强娱乐属性本身也与抖音平台十分契合,而且有客单价高,佣金高的特点,将成为抖音主要发力点。目前来看,尽管到综的发展肯定是要滞后于到餐,在抖音的营收结构中,也是到餐仍占大头(占比超过50%),但长期来看,到综特别是新兴到综发展潜力很大,这块将对美团带来一定的冲击。

从酒旅来看,酒旅本身就有着高客单价的特点,并且抖音短视频能非常好地展示酒店、景区特点,所以也是抖音业务的重要发力点,22年抖音酒旅支付GMV同比增长12倍,酒旅订单用户增长9倍,合作酒旅商家增长5.5倍,酒旅相关视频播放量达1.4万亿。

而23年除去了疫情的扰动后,酒旅业务的景气度将进一步提升,据美团业绩会上披露,2023年春节GTV同比增长60%,相较于去年春节,间夜量(某个时间段的房间出租率)也增加了40%。从竞争格局来看,不同于更适合在抖音上投放广告的高档度假酒店、连锁品牌酒店,美团的酒店还是以低星的为主,ADR(酒店已售客房平均房价)仍较低,所以两者存在着差异性竞争,不过从业绩会上美团对旅游复苏的信心,和对高星酒店加大供给的势头来看,未来的竞争将进一步加剧。

新业务亏损规模已连续5个季度缩小

新业务(包括括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝等)在2022年收入同比增长39.3%至592亿元,利润亏损规模已经连续5个季度缩小。

与大部分互联网公司类似的是,亏损业务亏损规模的缩小与降本增效有关。其中美团优选仍处于UE改善阶段,单量同比没有变化,但笔单价有所提升,导致GMV整体小幅提升;而美团买菜由于在特殊时期需求激增,在2022年四季度GTV与订单量分别增长128%和76.1%,增长势头强劲。

总的来说,美团在2022年的严峻环境下还是交出了一份不错的成绩单。我们可以看到在外卖、闪购、买菜这一条基于即时配送的高频业务上,美团的竞争力越来越强了,要知道美团的即时配送体系每年支持170多亿次交易,这个体系几乎是无法复制的。

不过需要注意的是,以买菜、优选为代表的新业务亏损缩窄仍是通过降本增效达成,而对于美团的利润基本盘本地业务来说,好的一面是23年餐饮和旅游的复苏是肉眼可见的,业绩的反弹或将超出预期,然而可以预见的是,未来抖音将在到店业务分得一杯羹,从对广告的影响已经可以初见倪端。

责任编辑:王茂桦

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)