˫��ˮ�۸�ǿ������ ������10% ��ע4��

����֤ȯʱ������www.stcn.com��07��08��Ѷ

�������Ϻ�֤ȯ����������������������ʾ�����ڹ���27.5%˫��ˮ�۸�ǿ���������۸���6��1�յ�836Ԫ/�֣���˰������7��5�յ�921Ԫ/�֣���˰�����Ƿ���10.16%��ԭ����Ҫ��������ͣ������֮������ֽ�������ϳɷ����������������г���Ӧ����ƫ����

����6��������ɽ������������˫��ˮ���������豸��ԭ������Ӱ�죬��̽���ͣ�������ڣ���ʱ��ϳ��������г���漱���»�����λ��˫��ˮ�۸�������С���������������Դƫ��Ҳ����ܱ�Դ�������룬�����ܱߵ���˫��ˮ�۸����ǡ�

������������������ƶ�˫��ˮ�۸��������ǣ���Ҫ�����ڰ��ա�ɽ��������������ĩ�����յ���27��5%˫��ˮ�����۸�950-1000Ԫ/�֣�ɽ�����������۸�1000-1050Ԫ/�֣��������950-1000Ԫ/�֣�35%˫��ˮ�����۸�1300Ԫ/�֣�50%�����۸�1900-2000Ԫ/�֣�����ŨƷ��Դ���١�

���������绯������˫��ˮ����ʦ�������ʾ�����ǵ�����������δͶ�����г������ϵ��������ʱ�գ�˫��ˮ��ҵ���ͻ������ȶ��������ź����ԣ����м۸��������пռ䡣

����������ʾ��A�����й�˾�о���˫��ˮ���ܵĹ�˾��*ST�����������ɷ�����̩�ɷ��ȣ������ɷ��ƻ��½�˫��ˮװ�ã�����δ����Ͷ����

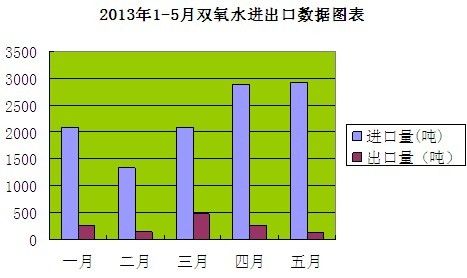

����27.5%˫��ˮ�۸�����ͼ��

����˫��ˮ���������ݷ���

��������������վ��Ϣ��2013��1-5��˫��ˮ�ܽ�����Ϊ11335�֣��ܳ�����Ϊ1283�֣��������dz�������9�����ң�����ͼ��ʾ�����ܴ���Ӱ�죬���ڴֹ���ͣ��Ӱ���⣬����˫��ˮ�������������ӣ���֮�����������ֳ����¼��ٵ������ɴ˿ɼ��������г��Թ����Ũ��˫��ˮ������������ӣ�������Ҫ������27.5%��35%��50%����Ϊ��������35%��50%����˫��ˮ�������ɱ��ϸߣ����֮�£�����ռ�С��27.5%Ũ�ȣ����г�����Ϻõ�����£������������������ϡƷΪ����ŨƷΪ����

��������ɣ�

����������ʾ��A�����й�˾�о���˫��ˮ���ܵĹ�˾�л�̩�ɷݡ������ɷݡ������ɷݵȣ������ɷݼƻ��½�˫��ˮװ�ã�����δ����Ͷ����

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��07��08��Ѷ

���������һ����

������̩�ɷݣ�����ֽ��ͷ����˾��ȫ����������ֽ�������ء�����ֽ��������300��֣���������ֽ����200��֣���Ҫ��Ʒ������ֽ���Ļ�ֽ��ͭ��ֽ�ȡ���˾����ֽ��ʵ��90%�����Է�ֽΪԭ�ϣ��ڹ����г��ϼ۸��������ԡ���̩����ֽ���ǹ����ص��²�Ʒ���ҡ����ƻ����ص���Ŀ�������ձ���ָ��ר�ñ�ֽ����˾������ʮ����ĩ��ʵ�������ֽ500��֣�����������300��֡�2012���б���¶����˾��ɻ���ֽ����95.04��֣�ͬ������16.34%������86.59��֣�ͬ������7.07%��2012���걨��¶����˾2013������徭ӪĿ��Ϊʵ��Ӫҵ����101��Ԫ���ϣ�Ԥ�Ƴɱ��������ڼ���ÿ�����100��Ԫ֮�ڡ�

�����ֽ�ֽһ�廯����˾���̺ͷ�չ�ƺӡ��������齭�����ޡ�����һ�ߡ���ս�Բ��֣����ܲ����衰45���ͭ��ֽ��30��ֽ���60��Ķ�����֡���ֽһ�廯��Ŀ���ڰ��հ��콨�衰30��ֽ���180��Ķ��Ҷ�֡��ֽ�ֽһ�廯�������أ��ڹ㶫�»Ὠ��120��ֽ���ڻ��ء�Ŀǰ�ܲ�45���ͭ��ֽ��Ŀ���㶫�»�һ�ڹ���40�������ֽ��Ͷ����Ӫ�����ջ�̩�ֽ�ֽ��ĿҲ����Ͷ��(Ԥ��2012���ϰ���)��ʮ�����ڼ䣬��˾�������δ�����չ�ֽ���Ŀ����ʵ���ֽ�ֽһ�廯�ķ�չ�滮�������Լ���ԭ���ֻ��غͽ�������ʵԭ�ϻ�������һ���潫�ӿ��Ʒ�ṹ��������ƷƷ������������߶˻���չ��

�����ȼ��λ������أ���˾��ȫ�������ȼ��λ������ء���˾������ûƺ���������Ȼ��Դ���ƣ�������չ�λ�������ϸ�������ڶ�Ӫ�ۡ���Ӫ������ȫ�潨�衰˫����֡��������ء���������ʱ�������ź�����ʳƷ�������Ӽ��߶�˫��ˮ��Ŀ����Ʒ����ڿհף�����ʵ�ֵ�̼��Чѭ����ҵ����

����18���˫��ˮ��Ŀ��2009�꣬ȫ���ӹ�˾Э���������������������Ͽع�����˾�齨ɽ����̩Ӣ����˹��������˾(��˾ռ50%)����һ�Σ�����������������һ�����е��������ߵĹ������ƻ����ʼ�����18���27.5%�������⡣�ڶ��Σ����������������ľ����ר�м������ƹ��������У��Դﵽ��߲��ܺ�����Ч�ʵ�Ŀ�ġ�Ŀǰ��18���˫��ˮ��Ŀ˳��Ͷ����

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��07��08��Ѷ

���������ɷݣ����ͻ�����ҵ����˾��Ϊ���������ص���ֵĴ��ͻ�����ҵ���ǹ������ĺϳɰ��͵���������ҵ֮һ��Ҳ�ǹ������������谷�����ͳ�����ҵ����˾��Ҫ��Ʒ�Ǻϳɰ������ء������谷������李���������ȣ���������������ֱ��Ǻϳɰ�56��֡�����83��֡������谷9.38��֡������(��NP��)24��֣�Ũ����2��֡���ҵ����30��֡�����2500�֡�˫��ˮ4.5��֡�ʳƷ������̼2.5��֡������5��֡�����6��֡��ǰ���������4��֡�

������չս�ԣ���ʮ�����ڼ䣬��˾��������û�����Ȼ���ֲ����۵�ս�Ի����ڣ�������װ�����У�����ס�Ĵ�����1000���/�����͡�80���/����ϩ��Ŀ������ʱ����������չʯ���ӹ����β�Ʒ��ʵ�ֹ�˾��Ʒ�ɴ�ͳ�ĵ������²��Ϻͻ����м����ս��ת�͡���˾δ��5�귢չ���ص��������谷���β�Ʒ��Ŀ��ʯ����ӹ���Ŀ���ϳ������β�Ʒ��Ŀ��

����һ���ϳɰ�װ�ý��ܼ�����Ŀ��2012��7�£���˾��Ͷ��17748��Ԫ���кϳɰ�װ���Ż����ģ�������2�꣬�����ְ��ۺ��ܺĴ�1.2907�ֱ�ú�½���1.07�ֱ�ú�������4.0��ֱ�ú���ϳɰ�����������20���/������26���/�ꡣ���ɺ���ƽ�������ܶ�ɴ�6795��Ԫ����ֹ2012��ĩ����Ŀ����53%��

�����о���������˾ӵ���Լ����о�Ժ���е��¼������¹��ա����豸�����������������գ����һ����н�ǿ�ļ���������������ֹ2012��ĩ����˾��ȡ��ר������15�����11��ר�������������ύ������ˡ�

�������ͬҵ�������عɹɶ��Ĵ������عɳ�ŵ��δ�����ʵ�ʱ����ȡ������Ч�ķ�ʽ��������ɷݺ����컯�ɷ�֮���ͬҵ�������⡣�Ĵ������عɲ����ȡ���г��ֶθ�Ԥ�����ɷݺ����컯�ɷݵ�������Ӫ��Ť�������ɷݺ����컯�ɷ�֮��ҵ�Ѵ��ڵľ�����ϵ��Ӱ�����й�˾�Ķ����Լ�Ŀǰ��������Ӫ���ó�ŵ�����ޡ�

�����ι�ȯ�̣�2012���걨��¶����˾��ʼͶ�ʽ��Ϊ5000��Ԫ��������֤ȯ1000��ɹɷݣ�ռ�ù�˾��Ȩ����Ϊ0.16%��

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��07��08��Ѷ

���������ɷ�:���ʡ�������ͷ����˾�ǹ��ھ����Ƚ����ú��������װ�õ�ú������ҵ��ú������ҵ��������������Ʒ�����غ�����泥��ϳɰ�Ϊ�м��Ʒ����˾�ǹ������Ļ��ʻ���������ҵ֮һ��Ŀǰ�������������60��֣��ϳɰ�����ܴ�55��֣����ز���30��֡�

�����������Ƚ�ú������������˾ӵ�еĿ���(shell)ú������������������Ϊ�Ƚ��ĵڶ����ྻú��������֮һ����̼ת���ʺ���Ч���������Լ��÷�ú�ɱ������ڵڶ��������д������ȡ�Shellװ�úϳɰ��ɱ�Լ1700-1800Ԫ/�֣�����װ�ý���13%�������سɱ�����9%���ҡ�30���/��Shell�ϳɰ���Ŀ��07���ļ���ʵ����ƽ�����С���˾�ϳɰ��ۺ��ܺĴ���ͬ��ҵ����λ����ˮƽ��

����úͷ���أ���˾Ϊúͷ������ҵ�����ز���30��֡���˾����ȫ��������ú����������ú����װ�������ȶ�����˾ͨ���չ������ҵ�Ͱ��ӳ�ú����ȷ���ͼ�ԭ��ú�Ĺ�Ӧ����������������ɱ���ͨ��ú���չ����ԭ��ú�Ը��ʽ�ʹ��˾����Ȼ����ۺ���Գɱ����ơ�

�������ܽ������ģ�2013��4�£���˾��Ͷ��25523.81��Ԫ���õ������Ƚ���˫��ѹ����ʵʩ����ϵͳ�������������ܸ�����Ŀ����Ŀ�ƻ�23������ɡ�ͨ�����������ͽ��ܸ��죬һ�������߹�˾��������ϵͳ����װ��ˮƽ����һ����ɽϴ���Ƚ��������������ġ����ġ������ļ���ģ����������ɱ��������㣬��Ŀ��ɺɽ���Լ34%����Ŀǰ�۸����ɱ��½�Լ150Ԫ/�֡�

��������ú����ҵ��2013��4�£���˾�����4500��Ԫ(ռ30%)����ҫ�Ƽ�����Ȼ�������̹�ͬ����ú�����������̹�˾���¹�˾ע���ʱ�15000��Ԫ������Ͷ����Ϊ�˳�ַ��ӹ�˾���Ƚ�ú���������������Ӫ�������ƣ��ӿ�ʵ�ֹ�˾��ת����������߹�˾���ľ��������γɾ�������֪ʶ��Ȩ������ú����������װ����ʹ����ú����������װ����Ϊ��˾�����˲�ҵ��

����˫��ˮ���ع��ӹ�˾ʢǿ����˫��ˮ��Ʋ���Ϊ20���/�꣬����ŨƷ��������(50%)4���/�꣬�����ڽ��н��裬һ�ڹ�������07�꽨��Ͷ����������������09��11�·�Ͷ����

������֤ȯʱ������Ѷ���ģ�

���������˲ƾ��ɰɡ�����