炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美股

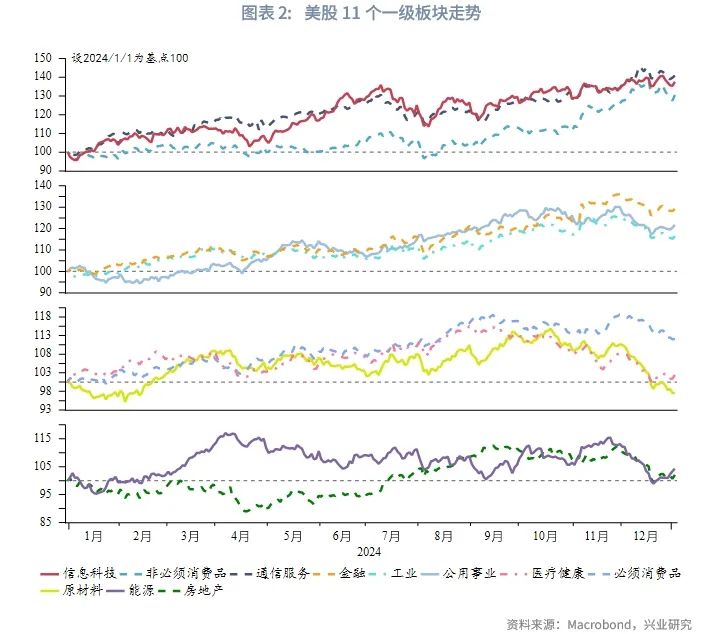

市场回顾:2024年,美国股市连续第二年大幅收涨。标普和纳斯达克上半年涨幅均明显好于下半年,下半年道琼斯补涨,总体来看7月之后美股波动较上半年明显增加,也正对应着2024年7月后美国进入库存周期需求下行期的背景。美股在2024年末表现较疲软,Santa rally场景并未重现。11个一级板块走势分化,信息科技领涨,行业间相关性降至低位,暗示回调风险。

估值盈利:2024年,美股估值进一步上行,标普500指数12个月远期P/E重回2021年底水平;盈利持续回升,当前市场隐含了较高的未来盈利增长预期,关注后续财报的兑现情况;主要指数风险溢价整体回落,反映市场情绪偏乐观。但我们认为随着年轻人口比例上升,美股风险溢价中枢已结构性回落,并不能单纯以此判断美股风险。

市场情绪:恐惧/贪婪指数以及牛熊比指标快速回落至近两年相对低位,市场短期或有超跌反弹诉求。但拉长视角看,在以往美国库存周期需求下行阶段,牛熊比以及标普500指数位于250日均线以上个股比例往往有更大的回落空间,美股波动也会明显放大。本次被动补库存阶段美股尚未发生明显调整,需关注2025上半年美国进入主动去库存阶段后美股波动继续明显放大的风险。从历史经验看,可能在第一季度末至第二季度进入主动去库阶段。此外随着美债利率持续攀升,高利率已开始施压美股,使得宏观数据表现优异时,美股反而容易承压。

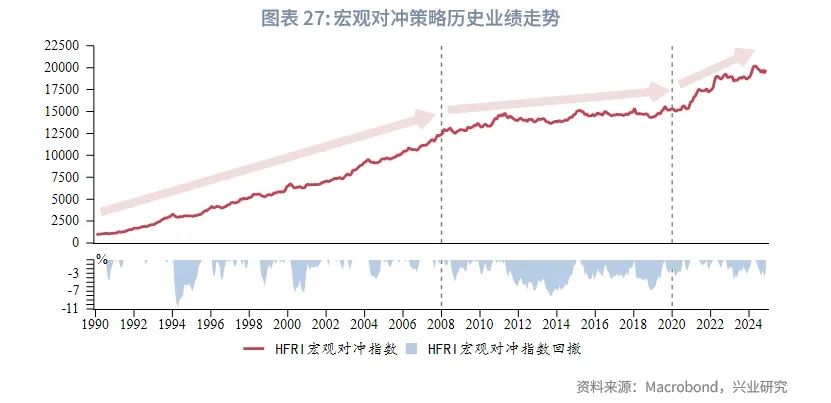

策略表现:2024年,除了并购套利策略以外的其他对冲基金策略整体都取得了正收益,其中权益对冲策略表现最佳。宏观对冲策略在宏观风险提升、市场波动加剧的环境中往往表现较好,对于美股等风险资产具有一定对冲作用。2025年伴随特朗普上台,宏观风险将明显提升,可关注宏观对冲策略类产品。

一、市场表现回顾

2024年,美国股市连续第二年大幅收涨。美股三大指数中,标普500指数和纳斯达克100指数均连续两年收获超过20%的涨幅。标普500指数全年上涨23.3%;纳斯达克100指数全年上涨24.9%;道琼斯工业指数全年上涨12.9%。标普和纳斯达克上半年涨幅均明显好于下半年,下半年道琼斯补涨,总体来看7月之后美股波动较上半年明显增加,也正对应着2024年7月后美国进入被动补库存的背景。

年末美股表现较疲软。2024年12月,标普500指数下跌2.5%,录得2024年4月以来最差单月表现;纳斯达克100指数仅上涨0.4%;道琼斯工业指数下跌5.3%,创下2022年9月以来最大单月跌幅。

美股11个一级板块全年走势分化,12月信息科技、通信服务重新领涨。全年来看,AI叙事相关的信息科技、通信服务等高市值行业板块领涨美股;医疗健康、原材料、能源、房地产等板块在第四季度的回调抵消了此前涨幅,全年基本收平,表现逊于大盘。11月特朗普当选后,工业、能源等周期性板块阶段性补涨,但12月信息科技、通信服务重新领涨,工业、能源板块下跌。

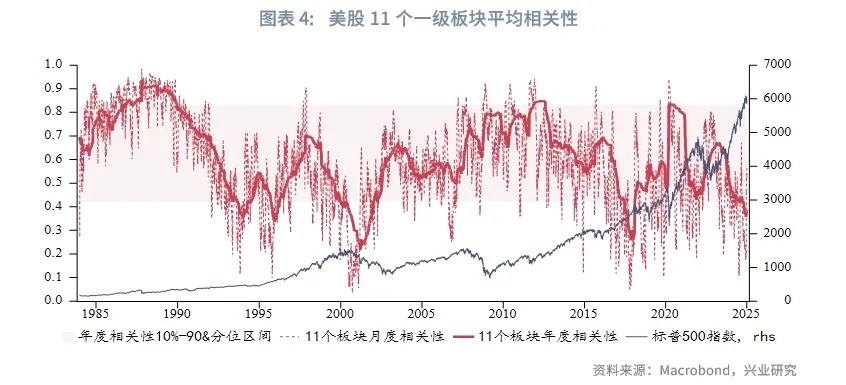

美股11个板块年度相关性降至近几年低位。近两年在科技股支撑下美股正在“越涨越窄”,美股集中度进一步提升。2023年初至今苹果、微软、亚马逊、英伟达、特斯拉、Meta Platforms和Alphabet这7支股票共上涨167%,除这7支外其余493支上涨32%,标普500指数上涨55%。从历史数据来看,当美股板块间平均相关性下降到相对低位时,往往预示着美股出现阶段性高点的风险。当平均相关性开始反弹时,股指大多迎来阶段性回调。当前美股11个板块的年度平均相关性已突破其历史10分位下沿,警惕未来几个季度美股波动放大的风险。

二、美股估值盈利水平分析

2.1 美股估值

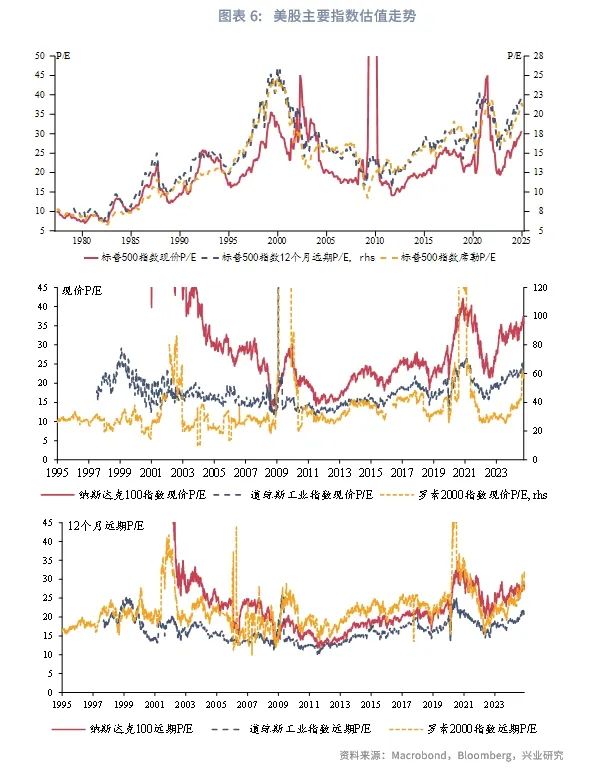

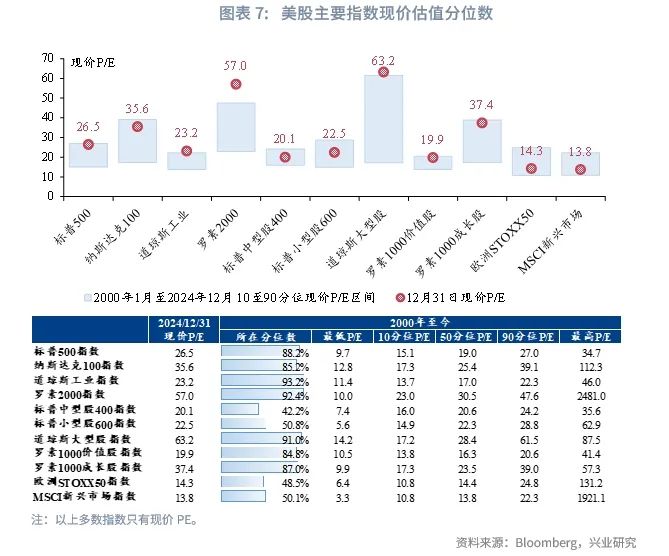

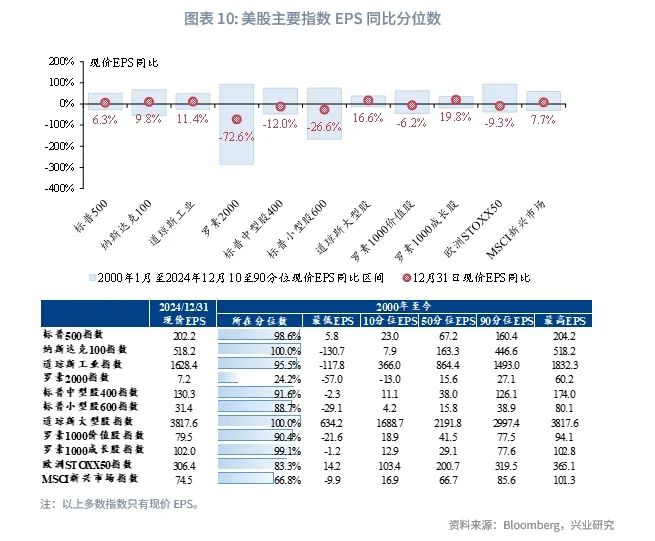

2024年,美股估值进一步上行,标普500指数12个月远期P/E重回2021年底水平。截至2024年12月31日,标普500指数、纳斯达克100指数、道琼斯工业指数的12个月远期P/E分别为22.3、27.5和20.8,分别处于各自指数远期PE 2000年以来的90、78和95分位数。分行业板块来看,2025年现价P/E的预测值全部低于2024年,市场当前预期2025年美股估值或较当前水平有所下降。

2.2 美股盈利

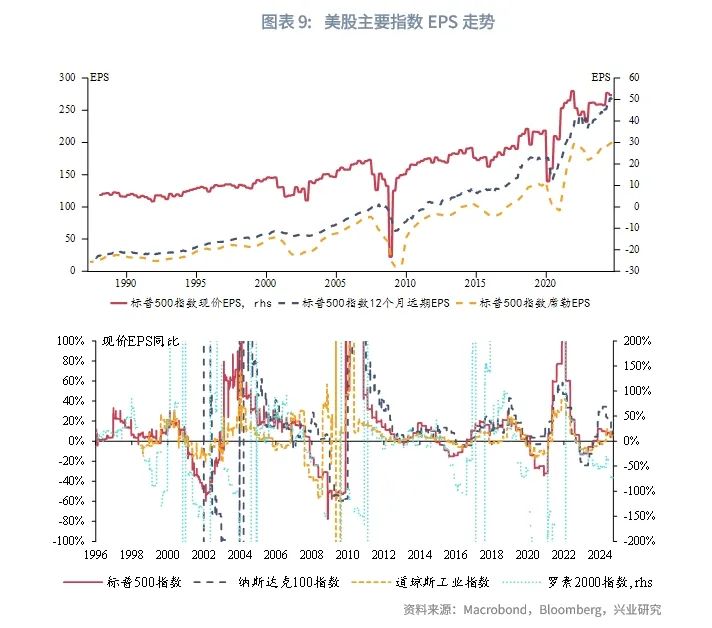

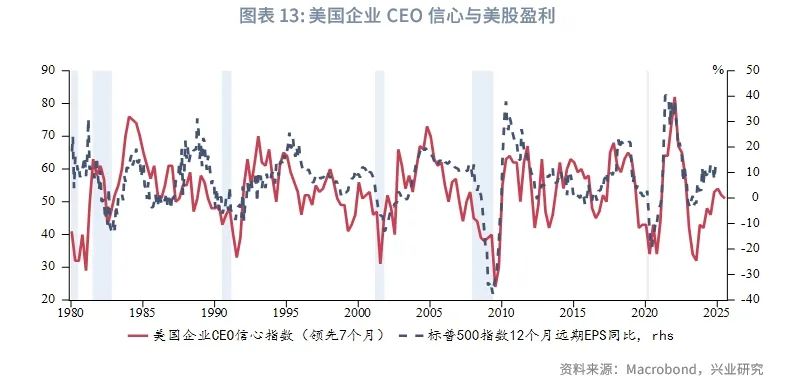

2024年,美股盈利持续回升。截至2024年12月31日,标普500指数12个月远期EPS达到274.8美元,再创历史新高,标普500指数现价EPS基本回到2021年底的历史高位,这表明当前美股隐含了较高的未来盈利增长预期。近两年美股一直是以好于预期的财报来兑现市场隐含的高盈利增长预期,然后通过较高的盈利增长来消化高企的估值。所以较高的盈利增长隐含预期和高估值对美股并不一定意味着利空,关键在于后续公布的现实盈利能否兑现。从ISM制造业新订单指数和美国企业CEO信心指数两个领先指标来看,ISM制造业新订单指数领先标普500指数12个月远期EPS 4个月,近期ISM制造业新订单指数的持续回升,预示着2025年第一季度美股盈利或仍然良好。美国企业CEO信心指数领先标普500指数12个月远期EPS 7个月,该信心指数于2024年7月见顶回落,或预示着最早2025年第一季度后美股盈利预期有可能出现回落。

分板块来看,信息科技板块EPS最佳,此外偏周期类的工业板块和能源板块EPS同样表现良好。近些年来,随着管理方式的转变,能源等板块的分红已经有明显起色。

2.3 美股风险溢价

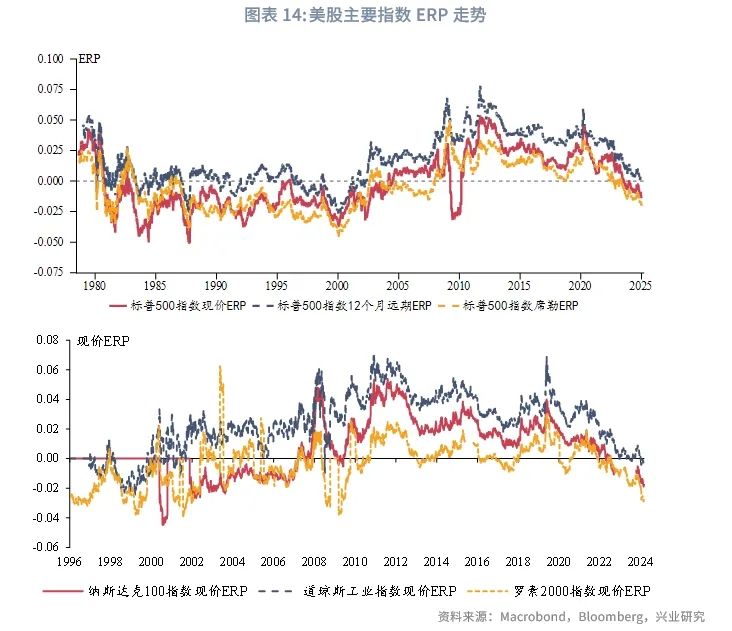

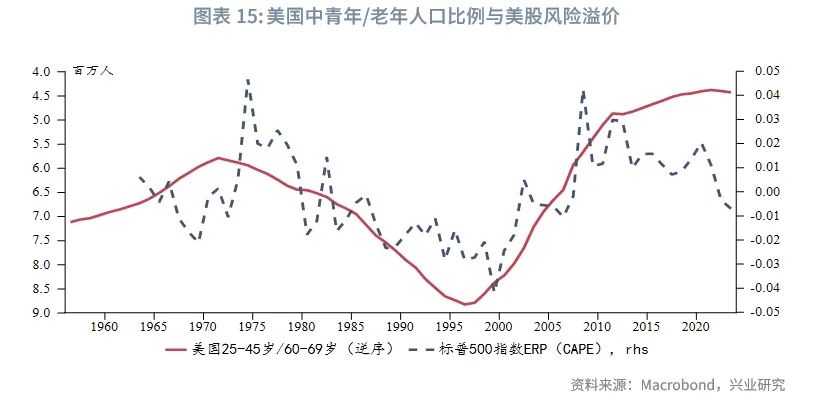

2024年,美股主要指数风险溢价整体回落,反映市场情绪偏乐观,但历史来看这并不能直接指示风险。长期来看,当风险偏好更高的中青年人口占比较高时,美股风险溢价往往回落,年轻人高企的风险偏好降低了对于风险补偿的要求。

20世纪八九十年代,美股风险溢价就一度跌落至负值区间,但当时美股持续走强。彼时美国已经走出20世纪70年代的大通胀、产业结构调整和对外转移初见成效、信息化技术蓬勃发展对于劳动生产率拉动明显,这使得在美国无风险利率整体高企的情况下企业投资热情依然高涨,企业盈利不断增加,推动着美股的持续上行,这一时期股票收益率相较于无风险收益率的偏低并不构成人们投资美股的障碍。

当前美股市场其实存在着与20世纪80年代较高的相似性,即:美国抗通胀叠加全球产业链重塑,人工智能技术蓬勃发展带动科技公司盈利大幅增长,且这一增长已经开始进一步蔓延,在蔓延至AI基建等电力股后,未来或进一步蔓延至AI其他相关领域。美国无风险利率未来大幅下降可能性较低的背景下,美股股权风险溢价有可能结构性处于低位,参考历史,当前背景下美股可能并不会因此受到较大影响。

三、美股市场情绪指标追踪

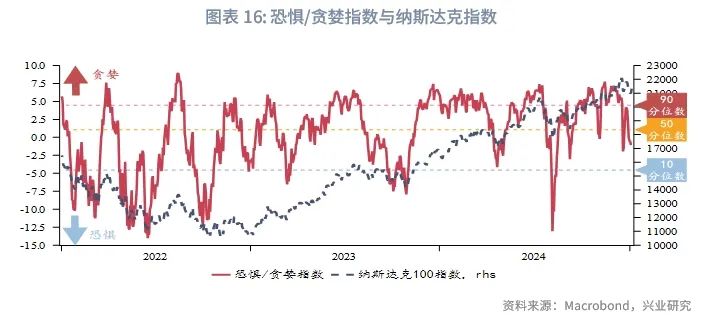

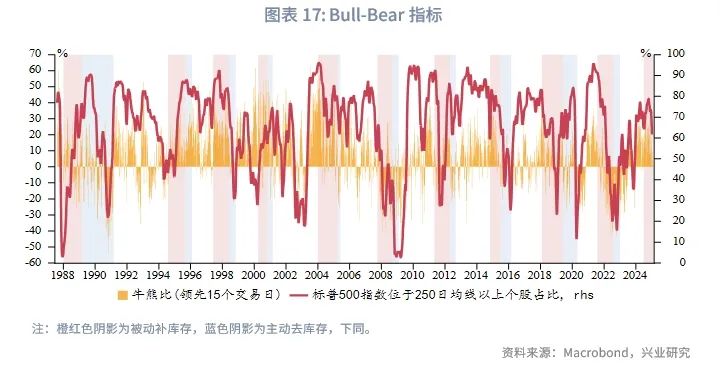

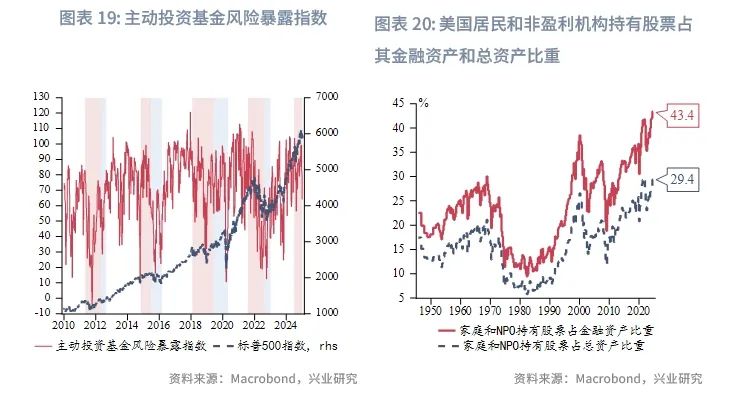

从市场风险偏好来看,恐惧/贪婪指数以及牛熊比指标近期快速回落至近两年相对低位,市场短期或有超跌反弹诉求。但拉长视角看,在以往美国库存周期需求下行阶段(被动补库存和主动去库存),牛熊比以及标普500指数位于250日均线以上个股比例往往有更大的回落空间(恐惧/贪婪指数在2024年7月已经出现与2022年回落幅度相当的大幅回落),即使在1994和1998年的互联网泡沫狂热时期亦是如此。此外,美国主动管理基金经理风险暴露指数升至相对高位,居民和非盈利机构持有股票占金融资产和总资产比重创下历史新高;投资者持有现金的比例降至回撤警戒线15%附近,均预示了未来一段时间美股仍处高波动的风险。需注意这里所指的高波动并不一定意味着美股大幅的下跌,而是在美股上涨或者震荡过程中时常出现急速甚至大幅度的调整(比如10%以上的调整),持仓体验不佳。

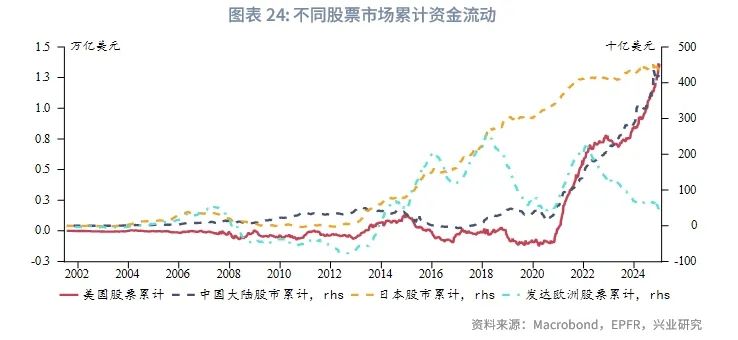

从市场资金流动来看,高收益债占管理市值比重在2024年11月底持续下降,而同期美股资金大幅流入,高收益债资金流动往往更具预示性;从发达市场股市横向来看,美股资金全年净流入,且流入规模在2024年最后2个月显著增加,欧洲股市全年连续净流出,反映了市场资金对欧美宏观基本面强弱的评价。

四、不同类型策略表现对比

2024年,除了并购套利策略以外的其他对冲基金策略整体都取得了正收益,其中权益对冲策略表现最佳。

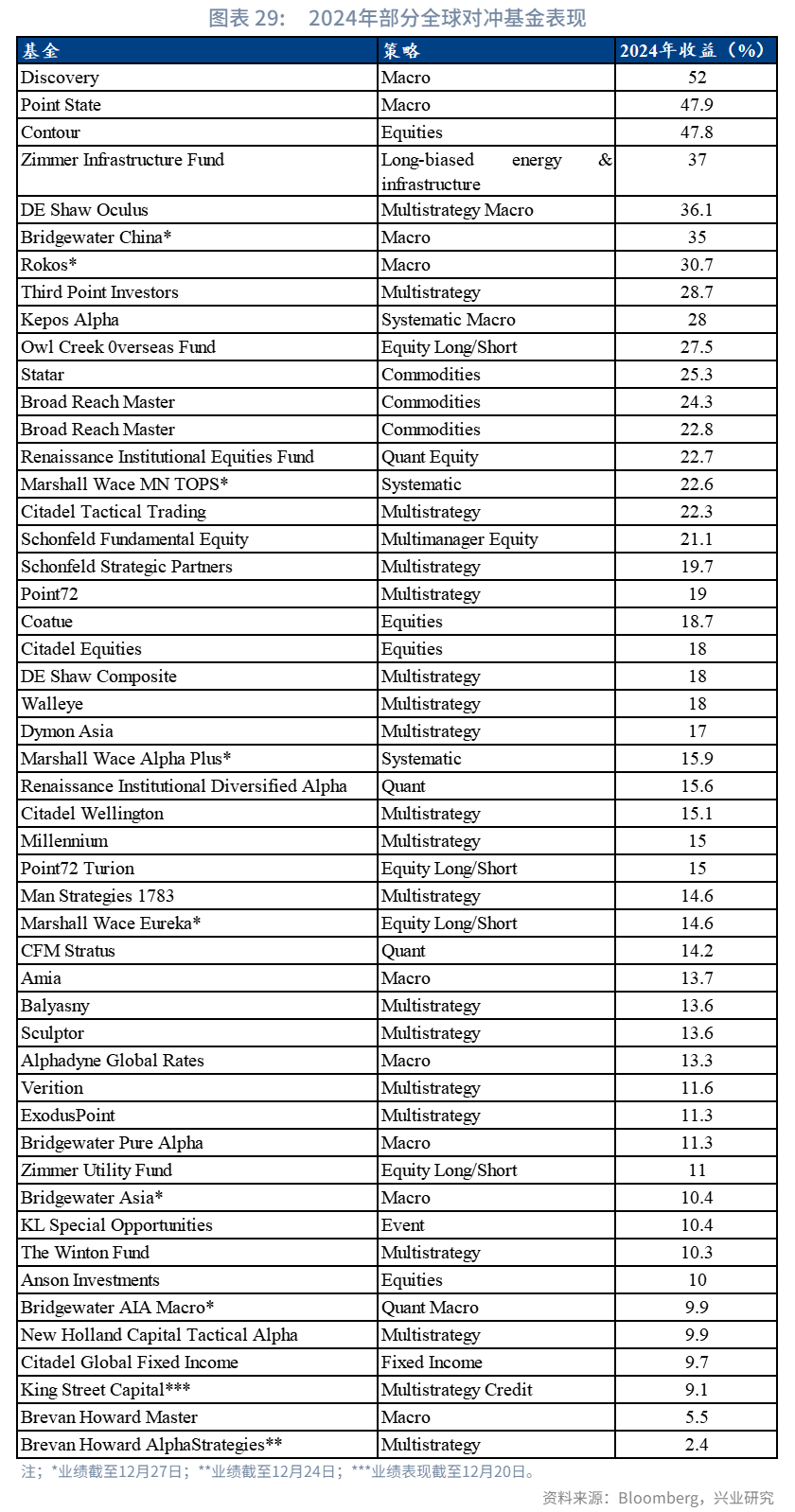

策略间横向对比来看,宏观对冲策略在宏观风险提升、市场波动加剧的环境中往往表现较好,对于美股等风险资产具有一定对冲作用。从HFRI宏观对冲指数来看,其在2009至2020年的宏观低通胀、低波动年份表现相对不佳,但在1990至2008年以及2020年至今都表现良好。具体到不同管理人来看,2024年Discovery、Point State、DE Shaw Oculus、Bridgewater China、Bridgewater China、Rokos等知名宏观对冲基金均实现了超过30%的年度涨幅。

★

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)