炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【报告导读】

1. 产业政策引领集中度提升,钢铁行业产能待优化。

2. 下游需求结构性调整,受益于制造业转型升级。

3. 龙头宝钢股份领跑国内钢铁行业,硅钢高端产品国际领先。

4. 龙头首钢股份锻造创新技术长板,电工钢自主研发助力新能源

产业政策引领集中度提升,钢铁行业产能待优化。据钢铁工业协会数据,2023年我国钢铁行业CR10为51.16%/-0.66pct,产业集中度有待提升。钢铁产业集中度的提升有利于产能结构的优化和产量的控制,避免资源浪费,助力资源向高附加值产能倾斜,帮助行业面临市场波动时控制产量并快速出清。近年来我国政策推动钢铁行业优化,有效促进要素资源向优势企业集中趋势在慢慢显现,利好龙头企业。

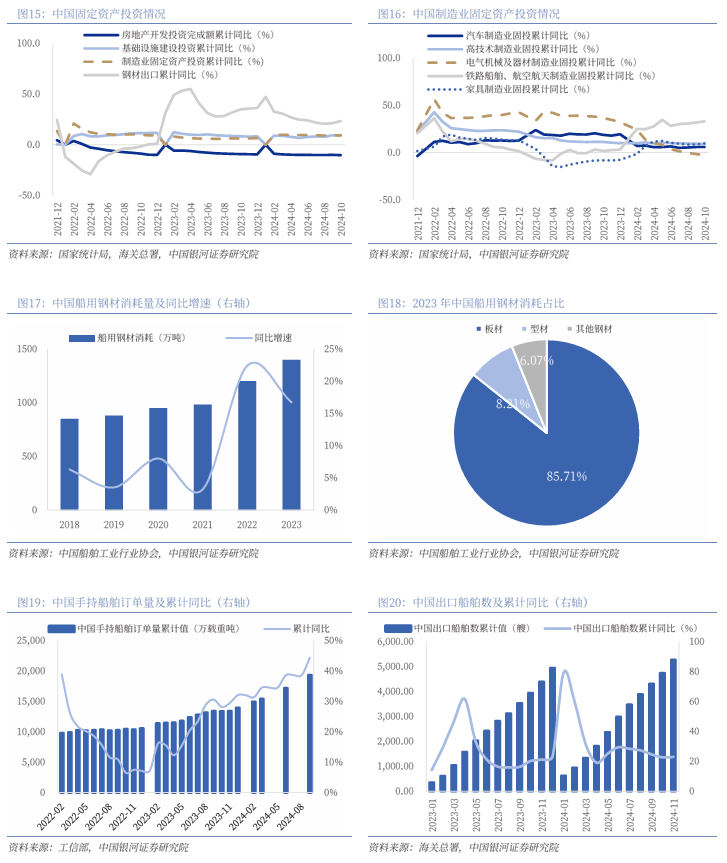

下游需求结构性调整,受益于制造业转型升级。根据国家统计局数据,2024年1-10月全国固定资产投资42.3万亿元,同比增长3.40%。从钢铁下游来看,基础设施建设固定资产投资累计同比增长9.35%,增速同比上升1.08pct;制造业投资同比增长9.3%,增速比前三季度加快0.1个百分点,连续两个月增速加快,对全部投资增长的贡献率为65.6%,比前三季度提高2.7个百分点。截至12月12日,“两新”带动汽车更新520多万辆、销售额6900多亿元,家电换新4900多万台、销售额2100多亿元,老旧设备更新200多万台套。随着消费板块的提振,上游钢铁需求逐步回升,基本面存在较大改善空间。

龙头宝钢股份领跑国内钢铁行业,硅钢高端产品国际领先。公司生产高技术含量、高附加值的碳钢薄板、厚板与钢管等钢铁精品。主要产品被广泛应用于汽车、家电、石油化工、机械制造、能源交通等行业。2024年前三季度宝钢股份实现营业收入2428.56亿元/-4.91%,营收规模均排名钢铁行业第一;2024年前三季度三大期间费用率合计2.02%,较2023年下降0.02pct,随着国家利好政策的不断推出,未来经营业绩有望边际改善带动行业向好发展。

龙头首钢股份锻造创新技术长板,电工钢自主研发助力新能源。2023年首钢金属软磁材料(电工钢)产量169.5万吨,同比增长14.2%。其中取向电工钢产量30.0万吨,同比增长46.3%;无取向中低牌号电工钢产量58.7万吨,同比增长6.5%;无取向高牌号80.8万吨,同比增长11.0%。子公司首钢智新电磁产品取向电工钢包括高磁感、磁畴细化、低噪声、低励磁、无底层、中频六大类产品,自主研发了低温板坯加热工艺生产高磁感取向电工钢技术;拥有全球首条面向新能源汽车的高牌号无取向电工钢生产线,以及世界首条具备100%薄规格、高磁感取向电工钢专业化生产线,龙头公司新技术突破有望带来行业加速转型态势。

近年来钢铁行业景气度偏弱,个股回落到较低估值,我们认为随着行业供需格局的改善,龙头钢企的盈利能力和估值有望迎来修复。从供给侧看,产业政策持续显效,钢铁产能呈现收缩趋势,行业集中度有望持续提升;从需求侧看,两新政策助力下游制造业投资加速,船舶等耗钢支撑需求面,行业有望受益于制造业改造升级。建议关注:政策利好预期带来需求边际改善的普钢板块龙头公司,基本面向好的特钢板块相关龙头公司等。

下游地产基建等需求不及预期的风险,铁矿石、煤炭等原料价格不确定性风险,钢铁冶炼技术革新的风险等。

正文

一、政策指引集中度提升,行业产能优化提速

(一)行业集中度待提升,钢铁龙头受益于产能优化

我国钢铁行业集中度待提升,龙头将受益于产能结构优化。近年来,政策推动钢铁行业联合重组,促进要素资源向优势企业集中。据钢铁工业协会统计,2023年钢铁行业联合重组加速。其中,鞍钢参股凌钢,实现区域整合和产业布局优化;中信泰富特钢与南钢共同打造全球最大专业化特钢企业;建龙重整西宁特钢,混合所有制改革稳步推进;宝武战略投资山钢,实现优质钢铁基地联合。在粗钢产量达到峰值后,发达国家为应对激烈的市场竞争,通常会提高行业集中度。美国通过推动其国内钢铁企业合并重组,形成国内钢铁行业的寡头竟争格局。2023年,美国钢铁公司(US Steel)、纽科钢铁公司(Nucor)、克利夫兰-克里夫斯公司(Cleveland-Cliffs)、钢动态公司 (Steel Dynamics)、安赛乐米塔尔(美国)(Accelor Mlttal USA)五家公司粗钢产量达美国总产量的92%以上。据钢铁工业协会数据,2023年我国钢铁行业CR10为51.16%/-0.66pct,钢铁产业集中度低于发达国家水平。钢铁产业集中度的提升有利于产能结构的优化和产量的控制,避免资源浪费,助力资源向高附加值产能倾斜,帮助行业面临市场波动时控制产量并快速出清。

中国粗钢产量居全球首位,宝武集团市占率领先。1967年世界钢铁协会成立时,美国、西欧和日本的钢产量占世界总产量的61.9%,2000年下降至43.8%。从2011年起,新兴经济体生产和使用了超70%的钢材,中国占45%左右。2023年,据世界钢铁协会数据,全球粗钢产量18.92亿吨,同比+0.52%。其中产量前五的国家保持不变,为中国、印度、日本、美国、俄罗斯,粗钢产量分别为10.19、1.41、0.87、0.81、0.76 亿吨,占比分别为53.9%、7.4%、4.6%、4.3%、4.0%。2023年全球产量前10的企业中国占6家,前5的企业分别为中国宝武钢铁集团、安塞乐米塔尔、鞍钢集团、日本制铁株式会社、河钢集团,粗钢产量为1.32、0.69、0.56、0.44、0.41 亿吨。

(二)政策推动产能调控加速,供给侧有望持续收缩

2024年5月29日,国务院在《2024—2025年节能降碳行动方案》中提出:1)加强钢铁产能产量调控。严格落实钢铁产能置换,严禁以机械加工、铸造、铁合金等名义新增钢铁产能,严防“地条钢”产能死灰复燃。2024年继续实施粗钢产量调控。“十四五”前三年节能降碳指标完成进度滞后的地区,“十四五”后两年原则上不得新增钢铁产能。新建和改扩建钢铁冶炼项目须达到能效标杆水平和环保绩效A级水平。2)深入调整钢铁产品结构。大力发展高性能特种钢等高端钢铁产品,严控低附加值基础原材料产品出口。推行钢铁、焦化、烧结一体化布局,大幅减少独立焦化、烧结和热轧企业及工序。大力推进废钢循环利用,支持发展电炉短流程炼钢。到2025年底,电炉钢产量占粗钢总产量比例力争提升至15%,废钢利用量达到3亿吨。3)加快钢铁行业节能降碳改造。推进高炉炉顶煤气、焦炉煤气余热、低品位余热综合利用,推广铁水一罐到底、铸坯热装热送等工序衔接技术。加强氢冶金等低碳冶炼技术示范应用。到2025年底,钢铁行业能效标杆水平以上产能占比达到30%,能效基准水平以下产能完成技术改造或淘汰退出,全国80%以上钢铁产能完成超低排放改造;与2023年相比,吨钢综合能耗降低2%左右,余热余压余能自发电率提高3个百分点以上。2024-2025年,钢铁行业节能降碳改造形成节能量约2000万吨标准煤、减排二氧化碳约5300万吨。

粗钢产量呈下降趋势,各类钢材去库效果显著。在政策明确要求“加强钢铁产能产量调控”的情况下,叠加地方政府面临“能耗双控”目标完成情况考核,2024年我国粗钢和生铁产量明显下降,我国钢材社会库存也呈下降趋势。国家统计局数据显示,2024年1-11月全国粗钢累计产量92919.0万吨,同比下降2.70%;2024年1-11月生铁累计产量为78277.0万吨,同比下降3.50%。截至2024年11月,我国钢材社会库存683万吨,同比下降9.54%,环比下降2.43%。从不同品种来看,我国螺纹钢、热轧、冷轧、线材、中厚板社会库存分别为278.0、164.0、94.0、55.0、92.0万吨,同比增速分别为-5.12%、-3.53%、-11.32%、-32.10%、 -12.38%。

年初以来我国钢铁行业经历两次减产,分别在1-3月和8-9月。在全国247家样本钢企中,2024年11月国内高炉平均开工率为80.53%,环比下降0.92pct;国内高炉炼铁产能利用率为87.26%,环比下降0.05pct。

二、下游需求结构性调整,受益于制造业转型

(一)特别国债+地方化债组合发力,专项债发行助力基建

特别国债支持两重项目,提振下游需求。2024年11月8日,全国人大常委会第12次会议通过了全国人大常委会关于批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议(下称“决议”)。“决议”明确将落实继续发行超长期特别国债,支持国家重大战略和重点领域安全能力建设(下称“两重”建设)。前三季度,用于“两重”建设的超长期特别国债累计发行7520亿元,四季度国家发改委将提前下达明年1000亿元中央预算内投资计划和1000亿元“两重”建设项目清单。“两重”项目围绕制造业重大技术改造升级、大规模设备更新工程和循环利用,推进产业基础高级化和产业链现代化等中长期重点任务,是扩内需战略与供给侧结构性改革的有机结合点、逆周期和跨周期调节的有力工具。截至12月12日,“两重”优先选取跨区域、跨流域重大标志性工程,已支持西部陆海新通道建设、东北黑土地高标准农田建设、“三北”工程建设等1465个重大项目建设。短期来看,制造业改造升级对扩大钢铁市场有效需求起到积极作用。长期看,超长期国债是积极财政政策的体现,在鼓励企业投资和提振居民消费方面具有重要意义;产业基础高级化有助于优化传统行业产业结构,加快落后产能出清,推进钢铁供给侧改革。

两新政策发力,行业受益于制造业改造升级。2024年11月8日,“决议”指出加大力度支持大规模设备更新,扩大消费品以旧换新的品种和规模等。3月7日,国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,推进钢铁、有色、石化、化工、建材、电力、机械、航空、船舶、轻纺、电子等重点行业设备更新改造及数字化转型,淘汰高耗能设备。7月24日,财政部安排3000亿特别国债支持大规模设备更新和汽车、家电产品、家装消费品等消费品换新。截至12月12日,“两新”带动汽车更新520多万辆、销售额6900多亿元,家电换新4900多万台、销售额2100多亿元,老旧设备更新200多万台套。短期来看,随着消费板块的提振,上游钢铁需求逐步回升,基本面存在较大改善空间。从长期来看,大规模的设备升级改造有助于提高钢铁行业标准,淘汰落后产能。8月22日工信部宣布暂停钢铁产能置换的举措,钢铁行业的供给侧结构性改革迫在眉睫。同时,多项政策对设备换新的支持,为钢铁行业供给侧改革带来多重优势。

地方化债政策叠加,缓解地方偿债压力。2024年11月8日,十四届全国人大常委会第十二次会议还公布了12万亿元地方化债“组合拳”:批准增加6万亿元债务限额置换地方政府存量隐性债务;从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元补充政府性基金财力,专门用于化债,累计可置换隐性债务4万亿元;2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。三项政策协同发力能直接缓解地方政府的偿债压力,推动经济持续回升向好。

下半年专项债发行提速,支撑基建项目投资。地方政府专项债券是落实积极财政政策的重要抓手,2024年财政部新增地方政府专项债券额度3.9万亿元,加上去年结转的1000亿元,2024年新增专项债券额度4万亿元。专项债券支持收购存量商品房用作保障性住房,合理支持前瞻性、战略性新兴产业基础设施。截至10月末,各地今年累计发行地方政府专项债券3.9万亿元,今年新增地方专项债基本发行完毕。其中,8-10月发行2.1万亿元,超过1月至7月发行总额。

(二)下游制造业投资加速,船舶耗钢支撑需求面

我国投资规模持续扩大,制造业固定投资增长较快。根据国家统计局数据,1—10月全国固定资产投资42.3万亿元,同比增长3.40%。其中制造业投资同比增长9.3%,增速比前三季度加快0.1个百分点,连续两个月增速加快,对全部投资增长的贡献率为65.6%,比前三季度提高2.7个百分点。其中,消费品制造业投资增长15%,增速比前三季度加快0.1个百分点;装备制造业投资增长9.1%;原材料制造业投资增长8.8%。钢材作为制造业基本原材料之一,广泛应用于机械、汽车、船舶、家电等多个领域。据工信部数据,2023年全年规模以上工业增加值同比增长4.6%,重点行业生产整体向好,41个工业大类行业中有28个保持增长。电气机械器材、汽车等行业生产实现了两位数增长,汽车行业增速达到13%,钢铁、有色、石化等传统行业复苏明显加快。从钢铁下游来看,截至2024年10月,我国房地产开发投资完成额累计同比减少10.30%,增速同比下降1.00pct;基础设施建设固定资产投资累计同比增长9.35%,增速同比上升1.08pct;制造业固定资产投资完成额累计同比增长9.30%,增速同比上升3.10pct;钢材出口累计同比增加23.30%,增速同比下降11.50pct。

在制造业固定资产投资中,铁路船舶、航空航天设备增速较快。截至2024年10月,我国汽车制造业固定资产投资完成额累计同比增长5.90%,增速同比下降12.80pct;高技术制造业固定资产投资完成额累计同比增长8.80%,增速同比下降2.50pct;电气机械及器材制造业固定资产投资完成额累计同比下降2.80%,增速同比下降39.40pct;铁路船舶、航空航天制造业固定资产投资完成额累计同比增长33.00%,增速同比上升31.20pct;家具制造业固定资产投资完成额累计同比增长9.80%,增速同比上升18.00pct。

国际市场船舶需求旺盛,手持船舶订单快速增长。2023年,我国船企新接订单量7120万载重吨,同比大幅增长56.4%,占全球总量66.6%。连续三年新接订单量在4000万载重吨以上,带动造船用钢需求稳定回升。据中国船舶工业行业协会数据显示,2023年我国造船用钢总量超过1400万吨,同比增长16.7%,连续两年保持较快增长。按品种来看,板材1200万吨,同比增长17.6%;型材115万吨,同比增长15%;其他品种85万吨,同比增长6.3%。2024年1-9月,中国手持船舶订单量累计19,330.0万载重吨,累计同比增速44.33%。据海关总署数据,截至11月,中国出口船舶数累计5,267艘,累计同比增速22.90%。

(三)行业盈利能力待改善,钢铁板块估值有望修复

行业整体业绩承压,盈利能力待修复。根据中国钢铁工业协会数据显示,2024前三季度,重点统计钢铁企业累计营业收入4.54万亿元,同比下降6.87%;营业成本为4.31万亿元,同比下降6.14%;利润总额289.77亿元,同比下降56.39%;平均利润率为0.64%,同比下降0.72个百分点。截至9月末,重点统计钢铁企业资产负债率62.91%,同比上升0.75个百分点。从营收看,保持同比高增速的:盛德鑫泰19.45亿/+57.42%;西宁特钢40.65亿/+24.74%;杭钢股份481.51亿/+22.26%;久立特材71.05亿/16.03;翔楼新材10.67亿/+13.44;甬金股份(维权)308.87亿/+12.16。从净利看,同比增速较快的:盛德鑫泰1.93亿/+166.30%;甬金股份5.84亿/+85.12%;抚顺特钢3.16亿/+11.83%;南钢股份17.54亿/+5.31%;翔楼新材1.39亿/+1.04%。

钢铁板块PB处低位,龙头估值有望修复。截止2024年12月13日,钢铁板块市净率1.00倍,板块估值位于近10年来较低位。从钢铁行业个股来看,普钢板块估值较低的钢企为三钢闽光、新钢股份、河钢股份、鞍钢股份、首钢股份,PB分别为0.45、0.46、0.47、0.49、0.51倍。龙头钢企目前估值处于较低位置,如宝钢股份PB仅0.78倍,华菱钢铁PB仅0.59倍,由于近年来钢铁行业盈利能力偏弱,行业景气度较弱,个股回落到较低估值。从需求侧看,一系列利好政策有望带来下游基建和制造业钢铁需求回升;从供给侧看,行业产能出清带来集中度提升。未来行业供需格局的改善有望修复龙头钢企的盈利能力和估值。

三、龙头带头突破转型,有望引领行业景气度回升

(一)宝钢股份:业绩龙头高分红,带动优质央企有望价值重估

全球领先的现代化钢铁联合企业,稳居中国钢铁行业龙头。1977年12月,经国务院批准,宝钢工程指挥部和“上海宝山钢铁总厂”成立;1998年11月,宝山钢铁(集团)公司与上钢、梅钢合并,成立上海宝钢集团公司;2000年2月,宝山钢铁股份有限公司成立,同年12月,在上海证券交易所挂牌上市(代码:600019)。2016年,宝钢股份实现利润总额115.2亿元,同比增加553%;实现净利润89.66亿元,同比增长849%;在全球2000万吨以上钢企中利润排名第二,吨钢利润排名第一。2017年2月增发56.53亿股,换股吸收合并武钢股份,产能规模达到4600万吨,合并后宝钢股份在全球上市钢铁企业中粗钢产量排名第三、取向硅钢产量排名第一。2018年,宝钢股份硅钢产品销售规模位居全球第一,汽车板销售规模也进入了全球前三,冷轧汽车板持续保持50%以上的国内市场份额。2023年12月,宝钢股份召开第八届董事会第三十六次会议审议通过《关于宝钢股份参股山钢日照项目的议案》,拟以107.03亿元现金收购山钢集团持有的山钢日照48.61%股权。

实际控制人为国务院国资委,子公司四大基地协同发展。截止2024Q3,公司前十大股东合计占总股本比例75.33%,第一大股东为中国宝武钢铁集团,持股比例为43.79%,实际控制人为国务院国资委。其中,武钢集团有限公司持股13.56%,太原钢铁有限公司持股5.39%,香港中央结算有限公司持股3.5%,中国石油天然气集团有限公司持股3.23%。截至2024Q3,公司拥有全资子公司烟台鲁宝钢管有限责任公司、上海宝钢国际经济贸易有限公司、上海宝钢资产管理有限公司、武汉钢铁有限公司等,控股子公司宝钢湛江钢铁有限公司、上海梅山钢铁股份有限公司、宝武碳业科技股份有限公司等,并以48.89%参股上海宝信软件股份有限公司。公司拥有分别设立在美国、日本、德国、新加坡、中国香港等国家和地区的各级子公司25家、参股公司4家。公司拥有上海宝山、武汉青山、湛江东山、南京梅山等主要制造基地,是全球碳钢品种最为齐全的钢铁企业之一。其中宝山基地为宝山钢铁股份有限公司位于上海宝山区域的生产制造基地,青山基地为武汉钢铁有限公司,东山基地为宝钢湛江钢铁有限公司,梅山基地为上海梅山钢铁股份有限公司。

公司广泛布局各品类钢材,硅钢高端产品处国际先进水平。公司专业生产高技术含量、高附加值的碳钢薄板、厚板与钢管等钢铁精品。主要产品被广泛应用于汽车、家电、石油化工、机械制造、能源交通等行业,从制造、研发、营销、服务四大维度,形成汽车用钢、电工钢、能源与管线用钢、高等级薄板、镀锡板、高等级厚板产品等六大战略产品。公司整体技术装备建立在当代钢铁冶炼、冷热加工、液压传感、电子控制、计算机和信息通讯等先进技术的基础上,具有大型化、连续化、自动化的特点,处于世界钢铁行业领先者地位。公司自主研发的新一代汽车高强钢、电工钢、高等级家电用钢、油气管、桥梁用钢、热轧重轨等高端产品处于国际先进水平,紧密关注中国高端制造业如军工、核电、高铁、海工装备、新能源汽车等产业的高速增长,发展包括超高强钢、取向硅钢在内的高端产品,并研发储备更高端新材料技术,集中力量“从钢铁到材料”,持续享受高端产品结构带来的经济效益。

产品高端化优势明显,冷轧汽车板和硅钢保持高市占率。2023年,公司“1+1+N”高盈利产品增量超250万吨,冷轧汽车板2023年国内市占率55.1%,取向硅钢国内市占率达58.5%。公司推动取向硅钢、汽车板等产品的商业模式创新,面向新能源汽车行业的高等级无取向硅钢专业生产线全线投产。公司R&D投入率5.68%,发明专利申请超1300件,新试独有产品比例37%。研发人员8,809人,占公司总人数的20.43%。关键核心技术取得突破,公司冷轧汽车板获评工信部第七批制造业单项冠军产品;完全面向新能源汽车行业的高等级无取向硅钢专业生产线全线投产。SMARTeX、BeCOREs 双领军品牌引领,以新产品、新产线推广为契机,不断深化高端化、精品化的品牌认知。180-260℃超高温深海油气开采用特殊扣油管实现国产化;热镀高铝锌机组高性能轴套轴瓦实现稳定应用;“三性技术”稳步推进,建成氢冶金中试平台和竖炉计算模型,实现冷连轧模式高硅高牌号无取向硅钢的大批量稳定生产。2023年累计完成“耐热刻痕取向硅钢B18HS070”等10项产品全球首发和“高精度吉帕级普冷复相钢简约流程高效稳定制造技术”等32项标志性技术认定。

分产品看,冷轧碳钢板卷收入占比高。公司主营业务按产品分为冷轧碳钢板卷、热轧碳钢板卷、钢管产品、长材产品和其他钢铁产品。2024H1冷轧碳钢板卷产品收入达565.98亿元,占营收的比重为47.18%;热轧碳钢板卷产品营收为411.93亿元,占总营收的比例为34.34%,冷轧碳钢板卷和热轧碳钢板卷为公司的主要收入来源。从产量看,生铁粗钢产量逐年递增。粗钢方面,2020-2023年公司粗钢产量逐年递增,2023年宝钢股份粗钢产量5282.7万吨,同比增长3.66%;生铁方面,2023年宝钢股份生铁产量4916.2万吨,同比增长5.16%。

高附加值硅钢产品拓展海外市场,境外产品有望保持高增速。截至2023年年末,公司拥有分别设立在美国、日本、德国、新加坡、香港等国家和地区的境外各级子公司21家、参股公司4家,公司在国际市场的竞争力逐步提升。公司境外产品销量逐年增长,2023年境外销量合计583.9万吨/+46.7%。分地区看,2023年公司产品在东南亚地区销量202.0万吨/+39.0%,占境外产品销量34.6%;欧非地区销量162.9万吨/+53.2%;东亚地区销量123.8万吨/+50.2%;美洲地区销量95.2万吨/+48.5%。公司聚焦“从制造到服务”和“从中国到全球”,通过服务先期介入、完善客户端需求驱动机制、产销平衡决策支持系统、宝钢慧创平台、快速响应完善的营销服务体系以及钢铁服务平台的快速战略布局等,以遍布全球的营销网络为客户提供一流的产品、技术和服务,在满足国内市场需求的同时,产品出口日本、韩国、欧美等七十多个国家和地区。公司全年汽车板出口创历史新高,高附加值产品大幅增长,携手国际知名车企整合上下游优势,打造新型伙伴关系;硅钢出口以跨国变压器集团及新能源、汽车用户为核心,加大新市场开拓力度,出口数量持续增长、出口结构进一步优化,高附加值产品比例提升显著;冷板类重点品种出口增量明显,酸洗汽车品种钢出口量同比增长62%。

产品价格居市场前列,竞争力名列全球前茅。参照世界钢动态公司(WSD)的钢铁企业竞争力评估体系,公司在规模、产能扩张、靠近下游用户、高附加值产品、技术创新能力、盈利能力、财务稳健性、削减成本能力、环境与安全、熟练技术工人等方面名列全球前茅。2023年前五名客户销售额355.7亿元,占年度销售总额10.3%;其中前五名客户销售额中关联方销售额311.2亿元,占年度销售总额9.0%。据百川盈孚数据显示,2024年11月,宝钢股份热轧薄板月均价9098元/吨,高出市场同类热轧薄板产品;宝钢股份镀锌板月均价6000元/吨,高出市场同类镀锌板产品。

公司成本控制优势明显,经营业绩稳居国内行业第一。2024年前三季度宝钢股份实现营业收入2428.56亿元/-4.91%;归母净利润58.82亿元/-29.56%,营收和净利润规模均排名钢铁行业第一。同比下降系下游行业需求低迷,钢材价格同比下跌。2024年前三季度三大期间费用率合计2.02%,较2023年下降0.02pct,期间费用控制良好。2024年前三季度研发费用24.53亿/+8.88%,公司加大研发投入以推进绿色低碳技术研发,大力研发和供应高强度、高能效、耐腐蚀、长寿命、高功能的绿色低碳钢铁产品,广泛应用于新能源汽车与低碳运输、电力高效输配送与能效提升、风光电力、氢氨新能源产业等行业领域,推动经济社会绿色低碳转型。发明专利申请超1300件,新试独有产品比例37%。关键核心技术取得突破,180-260℃超高温深海油气开采用特殊扣油管实现国产化;热镀高铝锌机组高性能轴套轴瓦实现稳定应用。

政策鼓励优质央企提升股息率,公司维持较高分红水平。2024年4月12日,国务院印发了《关于加强监管防范风险推动资本市场高质量发展的若干意见》,新“国九条”提出强化上市公司现金分红监管,加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。从钢铁行业年度累计分红来看,2023年普钢板块24只个股中宣告分红的有10只,占比41.7%。其中宝钢股份年度累计分红排名第二,每股分红为0.31元。从股息率来看,2023年普钢板块股息率前三为武进不锈、南钢股份、宝钢股份,分别为7.02%、6.76%、5.23%。

公司派息率不低于50%。根据宝钢股份2012年度股东大会审议通过《关于宝山钢铁股份有限公司修改章程的议案》,每年分派的现金股利不低于当年度经审计的合并报表归属于母公司股东净利润的50%。2023年下半年宝钢股份拟派发现金股利0.20元/股(含税),预计分红43.40亿元(含税),占合并报表下半年归属于母公司股东净利润的58.72%。2023年10月公司已按每股现金股利0.11元(含税)分配半年度利润,共分配股利24.41亿元。2023年度预计派发现金股利合计0.31 元/股(含税),预计分红总额67.81亿元(含税),占合并报表归属于母公司股东净利润的56.77%。公司2020年到2023年派息率分别为51.60%、55.40%、50.91%、56.77%,均满足每年分派现金股利不低于当年度经审计的合并报表归属于母公司股东净利润50%的现金股利政策要求。

公司估值处于历史低位。截止2024年12月13日,宝钢股份PB仅0.78倍。由于近年来钢铁行业景气度较弱,个股回落到较低估值。公司作为行业龙头,随着未来供需格局的改善,盈利能力有望改善,有望带动板块整体估值修复。

(二)首钢股份:锻造研发创新技术长板,技术突破带动行业转型加速

首钢股份主营业务为钢铁产品和金属软磁材料(电工钢)的生产和销售,是世界五百强首钢集团在中国境内的钢铁及上游铁矿资源产业发展、整合的唯一平台。首钢股份全资拥有首钢股份迁安钢铁公司、首钢京唐钢铁联合有限责任公司、北京首钢钢贸投资管理有限公司,控股首钢智新电磁材料(迁安)股份有限公司、北京首钢冷轧薄板有限公司等钢铁实体单位。公司拥有国际一流装备,具备品种齐全、规格配套的冷热系全覆盖板材产品生产能力,为国内外世界级客户提供电工钢、汽车板、镀锡板、家电板、能源用钢等优质产品和先期介入增值服务。

公司降本增效稳步推进,期间费用控制良好。2024年前三季度首钢股份营业总收入819.7亿元,同比下降3.59%;前三季度实现归母净利润2.04亿元,同比下降78.57%。按单季度数据看,第三季度营业总收入252.85亿元,同比下降8.56%,第三季度归母净利润-1.91亿元,同比下降135.39%。2024年前三季度期间费用控制良好,公司销售费用率为0.20%,管理费用率为1.06%,财务费用率1.08%,三大期间费用率合计2.33%,较2023年下降0.21pct。公司积极布局消耗降本、技术降本、管理降本、产品结构增效工作。1)消耗降本方面,公司强化铁前一体化平台运行,迁钢公司、京唐公司坚持经济用料,资源协同互备,聚焦配煤配矿成本、钢铁料消耗等关键指标,铁、钢工序成本持续降低;打破工序界面,铁钢系统协同经济控硫,迁钢公司铁水温降低于100℃。2)技术降本方面,公司深入开展合金替代、工艺优化工作,推进锰系合金最优化应用;通过技术攻关提高控制精度水平,优化产品材料设计,产品成材率稳步提升。3)管理降本方面,形成产供协同机制,开展全方位、全要素物料降本;加强设备费控制,通过协商降费、国产转化、自主修复等措施,降低运行成本。

产品结构持续优化,电工钢占比逐年提升。公司主营业务按产品分为冷轧薄板、热轧、软磁材料、钢坯和其他钢铁产品。2024H1为冷轧薄板产品营收达242.19亿元,占营收的比重为42.73%;热轧产品营收为228.16亿元,占总营收的比例为40.25%,冷轧薄板和热轧为公司的主要收入来源。2023年公司金属软磁材料(电工钢)产量169.5万吨,同比增长14.2%。其中取向电工钢产量30.0万吨,同比增长46.3%;无取向中低牌号电工钢产量58.7万吨,同比增长6.5%;无取向高牌号80.8万吨,同比增长11.0%。金属软磁材料(电工钢)销售量174.81万吨,营业收入137.92亿元,占公司营业收入比例12.12%。2023年迁钢公司钢材产量870.8万吨,同比增长7.4%;京唐公司钢材产量1436.8万吨,同比增长0.4%;冷轧公司冷轧板材产量183.0万吨,同比减少降低0.5%。钢铁产品销售收入965.68亿元,占公司营业收入比例为84.89%。

关注需求结构性变化,战略布局新兴产品。公司抓住汽车、风电、光伏等行业结构性需求增长机遇,持续推进产品结构优化升级,提升战略及重点产品占比。2023年三大战略产品(电工钢、汽车板、镀锡(铬)板)及九类重点产品(冷轧专用钢、热轧酸洗板、耐候钢、能源用钢、汽车结构钢、高强工程机械用钢、管线钢、桥梁钢、船板海工钢)合计产量1593万吨,占公司钢材总产量的69%,同比提高6pct。其中三大战略产品(电工钢、汽车板、镀锡(铬)板)产量同比增长约12%,重点产品产量同比增长约17%。公司坚持电工钢持续引领、汽车板做精做强、镀锡(铬)板高端突破的发展战略,不断提高战略及重点产品占比,促进产品质量和效益双提升。

1)电工钢产量169.5万吨,同比增长约14%,高端产品占比稳步提升。电工钢品类中,高端产品占比65%,同比提高2pct。高磁感取向电工钢产量30.0万吨,同比提高约46%,0.20mm及以下超薄规格高磁感取向电工钢继续保持国内销量第一。无取向电工钢产品结构持续优化,高牌号无取向电工钢产品产量80.8万吨,同比增长约11%,其中新能源汽车用高牌号无取向电工钢产品产量同比增长约29%,新能源汽车全球销量前10车企稳定供应9家,国内销量前10车企全部实现稳定供货。

2)汽车板产量402.5万吨,同比增长约12%,产品结构和用户结构调整取得新突破。产品结构进一步优化,镀锌、高强、外板产量同比分别增长约21%、15%、24%,超高强、镀铝硅产品同比分别增长约6%和 39%,UF 钢供货量同比翻番。用户结构进一步升级,核心主机厂数量、供货量均稳中有升,日系用户供货量同比增长约38%,新能源汽车客户供货量同比增长约51%。

3)镀锡(铬)板产量65.6万吨,同比增长约6%。完成二次冷轧产品DR-10工业试制,实现DR 材产品牌号全覆盖,0.13mm食品罐产品批量稳定生产。加大海外市场开发力度,高抗硫食品罐产品供货拉美市场。

4)重点产品特色化、差异化推进取得新进展,服务国家重点工程。船用LNG燃料罐用9Ni钢实现10炉连浇生产,交货量同比翻三番;高钢级输氢管线钢批量生产,产品在国内首条掺氢管线实现万吨级示范应用;与下游管厂联合成功开发18m超长管管线钢,填补国内超长管线空白;光伏支架用耐候钢实现490-800MPa级别全覆盖;风电钢实现420MPa级别产品批量供货,供货量同比增6倍;搪瓷钢(SRT550)成功应用于多米尼加2.85万方超大型罐体项目。

高端产品研发见成效,锻造关键核心技术长板。 2024年前三季度研发费用4.24亿/+31.27%,以技术创新为引领,公司在新产品研发、关键工艺技术方面持续取得新突破。新产品研发方面,实现取向电工钢15SQF1250、无取向电工钢ESW1021、高强汽车用钢980TBF等6款新产品首发。其中,15SQF1250产品是面向未来的中频取向电工钢新产品,为风电、光伏等新能源发电直流汇集新技术提供关键核心材料,满足未来电网交直流柔性互换的发展要求;高强度低铁损无取向电工钢ESW1021,助力高速电机行业高质量发展;高强汽车用980TBF强度更高,性能更优,满足下游客户的更高需求。持续推动“替代进口”国产化项目26项,形成供货8万吨。关键工艺技术方面,首创六机架六辊轧机冷连轧高牌号硅钢的工艺装备技术,实现新能源汽车驱动电机用无取向电工钢和高效节能变压器用取向电工钢的连轧突破,产品横向厚差小于等于5μm的比例 96%,达世界领先水平;首创热轧超薄高强钢带多模式连轧工艺,实现无头模式下1.1mm 厚度980MPa级别产品的高效生产,提升薄规格、高强度带钢轧制效率,提高生产组织灵活性。

公司在研发方面取得重大进展,获得专利授权685项,其中发明专利229项,智新电磁“一种确定冷轧机传动力矩的方法及装置”“一种无取向电工钢及其制备方法、应用”2项专利获得第24届中国专利奖优秀奖,“一种底层优良的低温高磁感取向硅钢制造方法”获得第一届河北省专利奖优秀奖。公司还积极参与制定并发布国际、国家、行业、团体各级标准21项,其中牵头制定6项。获省部级以上科学技术奖21项,省级管理创新奖8项。其中“增强成形性双相钢制造关键技术及应用”等6项获冶金科技奖一等奖,“新型高性能耐候桥梁钢及应用关键技术”获河北省科技奖一等奖,“钢铁企业打造全球竞争力的高端电工钢产品开发与运营管理”获全国管理创新成果一等奖。

子公司智新电磁电工钢制造领先,自主研发助力新能源。公司及下属京唐公司、智新电磁、冷轧公司均为高新技术企业,依托“一院多中心”研发体系,新产品、新技术、新工艺的孵化创效不断加速。首钢智新迁安电磁材料有限公司是首钢股份公司于2018年3月22日在河北省迁安市设立的全资子公司,是金属软磁材料(电工钢)的研发、制造和销售基地,是全球领先的电工钢制造商和服务商。产品包括取向电工钢和无取向电工钢两大系列,其中取向电工钢包括高磁感、磁畴细化、低噪声、低励磁、无底层、中频六大类产品,自主研发了低温板坯加热工艺生产高磁感取向电工钢技术,成为全世界第四家全低温工艺产业化的企业;无取向电工钢包括新能源汽车、去应力退火、高效、通用四大类产品,具备所有牌号批量稳定生产能力。公司工艺装备水平领先,拥有全球首条面向新能源汽车的高牌号无取向电工钢生产线,以及世界首条具备 100%薄规格、高磁感取向电工钢专业化生产线;龙头公司的新技术突破有望带来行业加速转型态势。

四、投资建议

近年来钢铁行业景气度偏弱,个股回落到较低估值,我们认为随着行业供需格局的改善,龙头钢企的盈利能力和估值有望迎来修复。从供给侧看,产业政策持续显效,钢铁产能呈现收缩趋势,行业集中度有望持续提升;从需求侧看,两新政策助力下游制造业投资加速,船舶等耗钢支撑需求面,行业有望受益于制造业改造升级。建议关注:政策利好预期带来需求边际改善的普钢板块龙头公司,基本面向好的特钢板块相关龙头公司等。

五、风险提示

1. 下游地产基建等需求不及预期的风险:钢铁行业下游地产和基建行业需求存在不确定性,可能影响钢铁企业的盈利能力和市场表现。

2. 铁矿石、煤炭等原料价格不确定性风险:铁矿石和煤炭作为钢铁行业的重要原材料,其价格波动可能对钢铁行业盈利能力带来影响。

3. 钢铁冶炼技术革新的风险:冶钢技术革新可能对行业造成影响,改变钢企现有的生产方式和盈利模式。

本文摘自:中国银河证券2024年12月25日发布的研究报告《供需格局改善,行业产能优化强者更强》

分析师:赵良毕

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)