炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【报告导读】

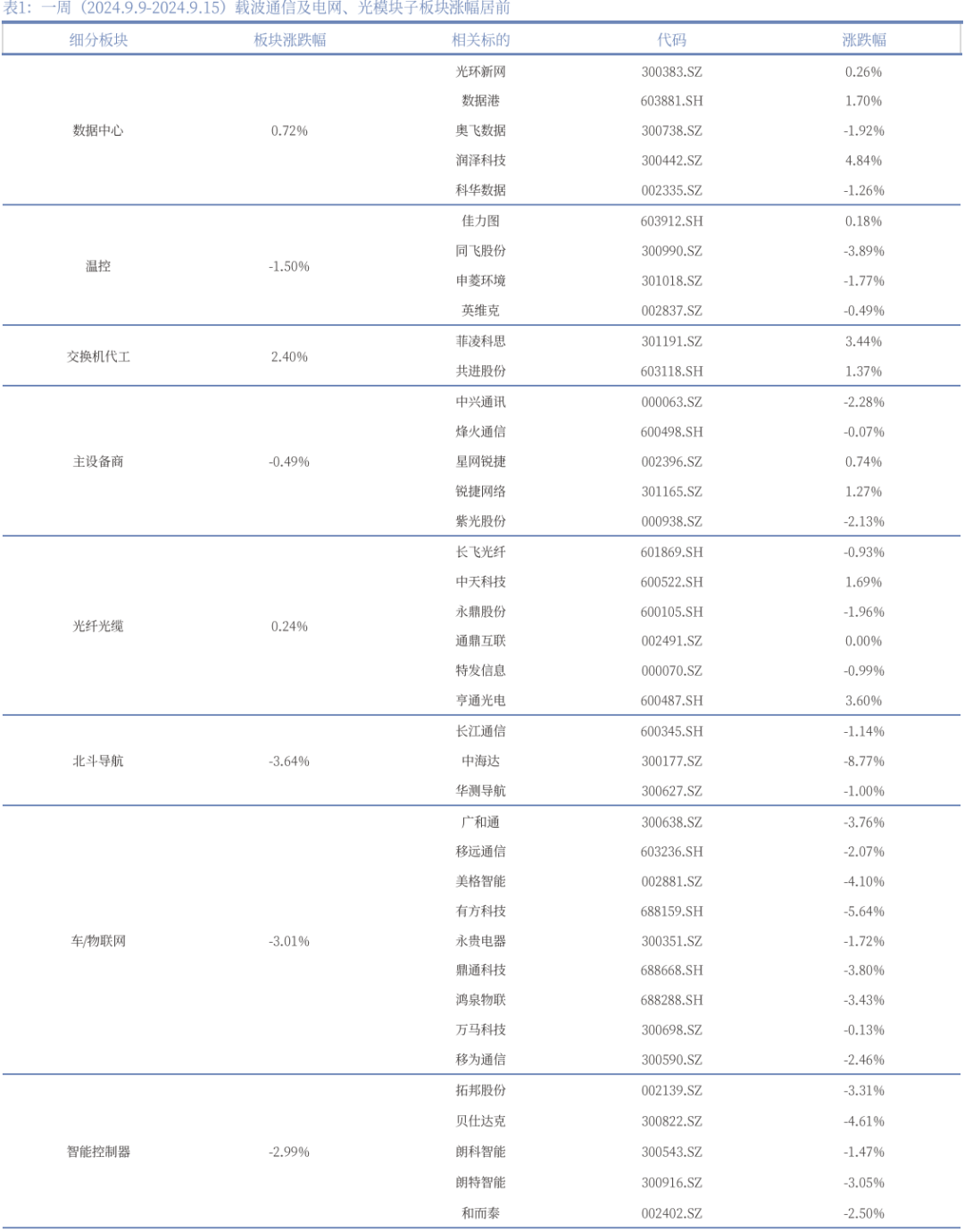

1. 一周通信板块指数上涨,载波通信及电网、光模块子板块相关标的表现较好。

2. Q2全球折叠屏智能手机出货量同比增长48%,中国厂商打下超半壁江山。

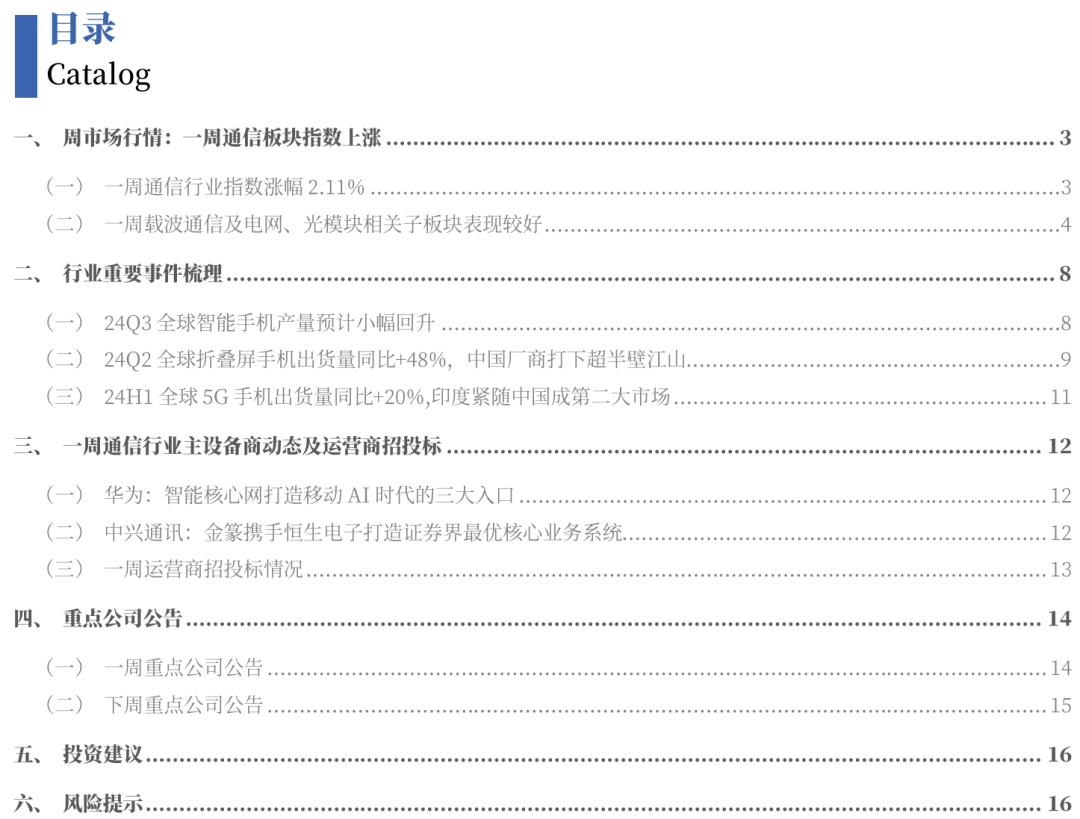

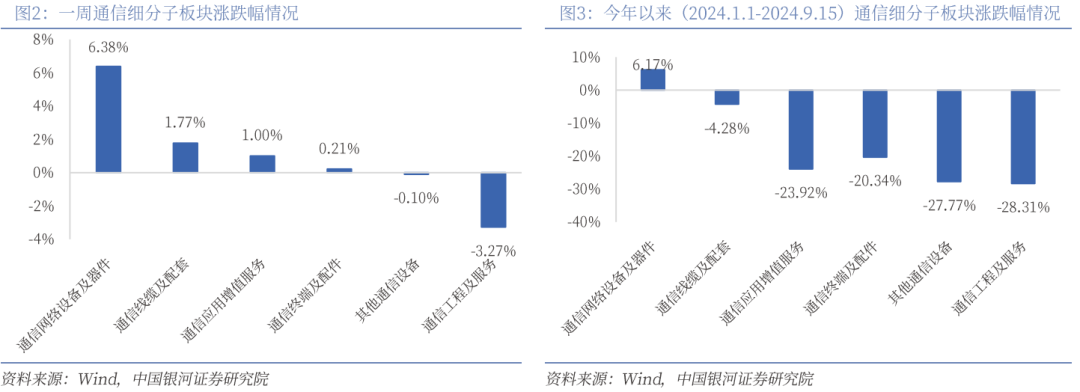

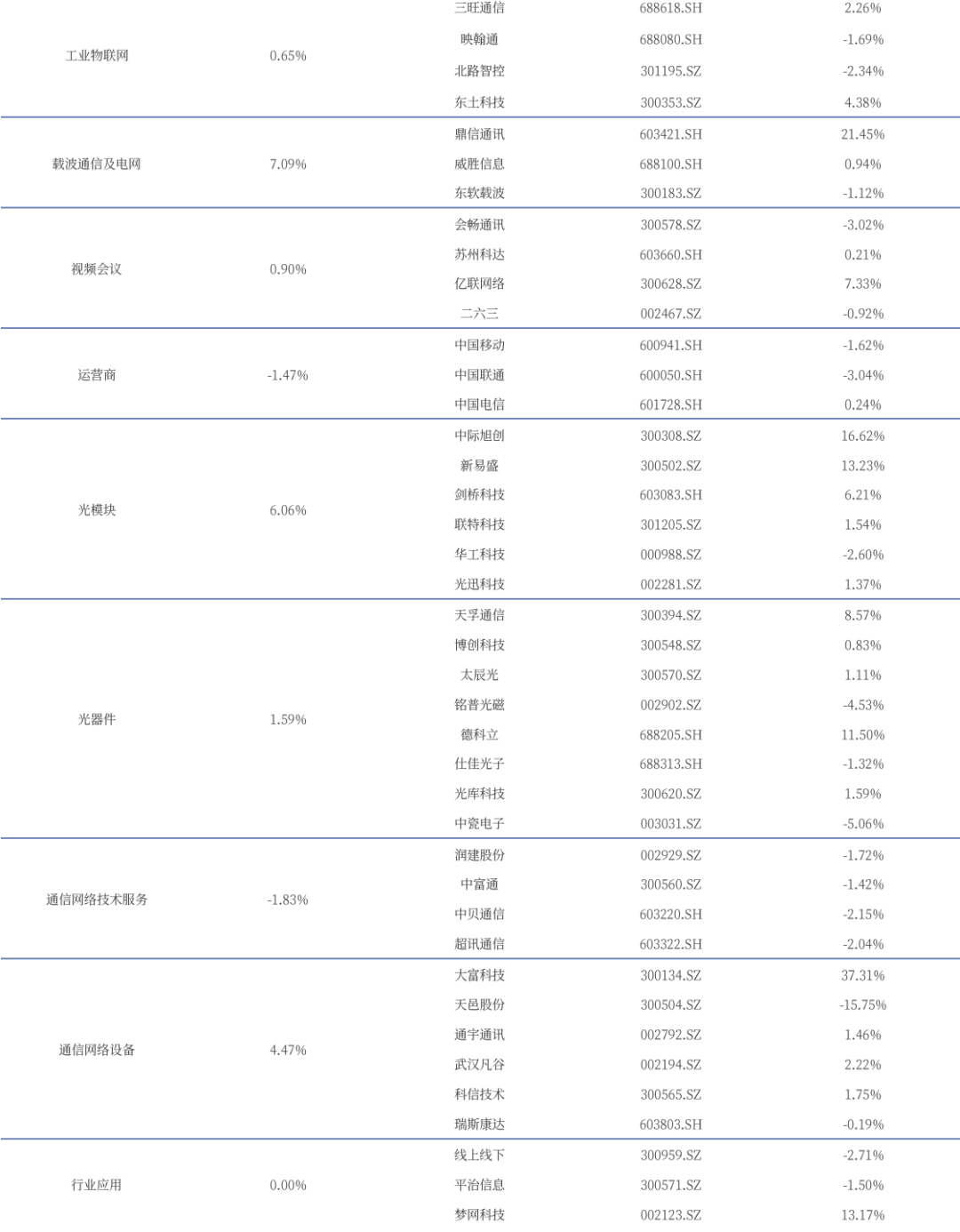

一周通信板块指数上涨,载波通信及电网、光模块子板块相关标的表现较好。本周上证指数跌幅为2.23%;深证成指跌幅为1.81%;创业板指数跌幅为0.19%;一级行业指数中,通信板块涨幅为2.11%。根据我们对于通信行业公司划分子板块数据,载波通信及电网、光模块子板块相关标的表现较好,板块涨幅分别为7.09%、6.06%。通信板块个股中,上涨、维持和下跌的个股占比分别为29.77%、4.58%和65.65%。

Q2全球折叠屏智能手机出货量同比增长48%,中国厂商打下超半壁江山。根据TrendForce统计,2024Q2全球智能手机产量下降3%,预计第三季度产量将微幅增长至2.93亿部。Counterpoint数据显示,2024Q2全球折叠屏智能手机出货量同比增长48%,主要受西欧、亚洲和拉丁美洲市场推动,中国占全球折叠屏手机市场出货量的一半以上。IDC预测,2024年中国折叠屏手机市场出货量将达到1,068万台,同比增长52.4%,预计到2028年将超过1,700万台,五年复合增长率为19.8%。运营商方面,中国移动投产的哈尔滨智算中心,首次商用中国移动原创的全调度以太网(GSE 1.0)技术方案,将训练过程中的通信时间占比缩短20%以上,达到国际领先水平。中国电信自主研发的物联感知云平台,在IDC的中国城市物联感知平台排名中以14.3%的市场份额跃居中国市场前二。中国联通智网创新中心凭借“网络大模型+AI智能体双引擎,赋能中国联通网络优化创新实践”项目,斩获金砖国家工业创新大赛一等奖。主设备商方面,华为发布了《核心网迈向智能世界白皮书2024》,强调了5G-A智能核心网从联接增强到超越联接,用三大智能打造三大入口,助力运营商抢占AI时代业务入口和重塑运营模式。中兴通讯的金篆分布式数据库与恒生电子的UF3.0新一代证券核心业务系统完成了兼容性互认证,为证券行业提供创新、安全、稳定的金融级分布式数据库产品。基建及政策方面,工信部印发《关于推进移动物联网“万物智联”发展的通知》,旨在提升移动物联网行业供给水平、创新赋能能力和产业整体价值,加快推动移动物联网从“万物互联”向“万物智联”发展。

优选子行业景气度边际改善优质标的。数字中国等政策不断加码、AI新应用持续推新的背景下,数字经济新基建有望夯实助力算力网络升级,通信+新基建板块有望预期上修。ICT基石光网络产业链的复苏,催化光模块、温控节能等需求进一步增长。5G应用工业互联网亦是未来政策及需求关注重点,高景气度结合低估值是选股重点方向,建议关注:

数字经济新基建:ICT相关标的天孚通信(300394),中际旭创(300308), 新易盛(300502),光迅科技(002281)等;应用板块:卫星互联网华测导航(300627)等;看好算力网络基建+数据要素新空间的通信运营商:中国移动(A+H),中国电信(A+H),中国联通(A+H)。

AIGC应用推广不及预期的风险;国内外政策和技术摩擦的不确定性风险;5G规模化商用推进不及预期的风险等。

正文

一、周市场行情:一周通信板块指数上涨

(一)一周通信行业指数涨幅2.11%

周行情:一周(2024年9月9日-2024年9月15日)上证指数跌幅为2.23%;深证成指跌幅为1.81%;创业板指数跌幅为0.19%;一级行业指数中,通信板块涨幅为2.11%。根据我们对于通信行业公司划分子板块数据,载波通信及电网、光模块子板块相关标的表现较好,板块涨幅分别为7.09%、6.06%。

运营商重点事件中,中国移动正式投产哈尔滨智算中心,部署超1.8万张国产GPU卡,可提供高达6.9EFLOPS的强大智能算力,成为全球运营商最大单集群智算中心,可为万亿级模型训练提供高效、稳定的算力底座。本项目首次商用中国移动原创提出的全调度以太网(GSE 1.0)技术方案,将训练过程中的通信时间占比缩短20%以上,达到国际领先水平。中国电信天翼物联自主研发的物联感知云平台,凭借领先的技术能力与市场表现,在IDC近日发布的中国城市物联感知平台市场份额报告中,以14.3%的市场份额跃居中国市场前二,展现了天翼物联以创新科技推动城市治理现代化上的实力与价值。中国联通智网创新中心凭借“网络大模型+AI智能体双引擎,赋能中国联通网络优化创新实践”项目,斩获金砖国家工业创新大赛一等奖。这一荣誉展示了中国联通在大模型和网络AI技术领域的突破性进展,也代表中国联通网络AI领域成果获业界认可。

主设备商方面, 华为云核心网产品线联合产业伙伴发布了《核心网迈向智能世界白皮书2024》,强调了5G-A智能核心网从联接增强到超越联接,用三大智能打造三大入口,助力运营商抢占AI时代业务入口和重塑运营模式。中兴通讯的金篆GoldenDB分布式数据库与恒生电子的UF3.0新一代证券核心业务系统完成了兼容性互认证,此次合作旨在为证券行业提供创新、安全、稳定的金融级分布式数据库产品,以支持证券行业的持续发展。

基建及政策方面,为落实《数字中国建设整体布局规划》相关部署,推进移动物联网全面发展,工业和信息化部近日印发《关于推进移动物联网“万物智联”发展的通知》,旨在提升移动物联网行业供给水平、创新赋能能力和产业整体价值,加快推动移动物联网从“万物互联”向“万物智联”发展。

我们认为通信行业各个子领域呈现多点开花的局面,工业互联网、5G应用、物联网、车联网均处于快速发展期,数字流量经济发展有望超预期。通信行业不断拓展前沿应用并与汽车、航天、制造业等行业深度结合,迎来了广阔新天地。

(二)一周载波通信及电网、光模块相关子板块表现较好

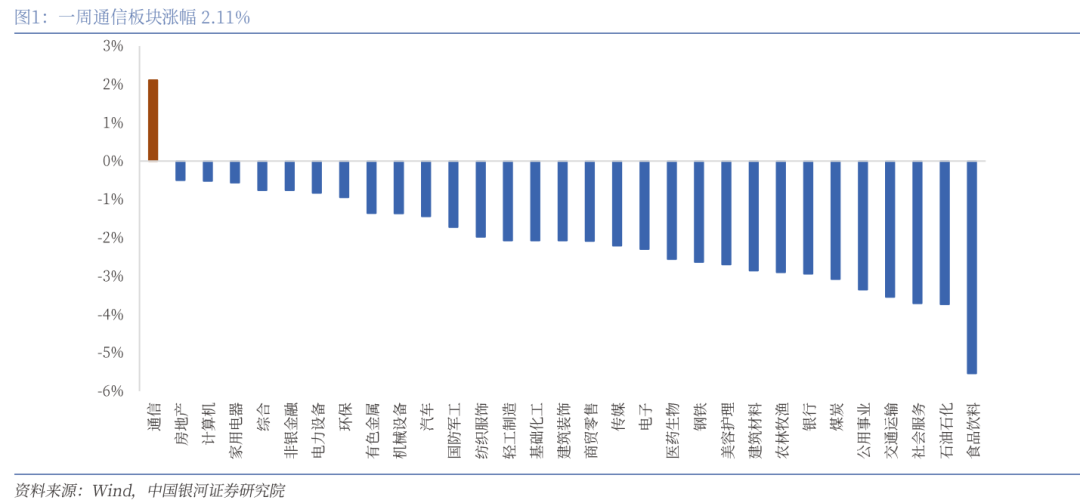

通信板块三级子行业中,通信网络设备及器件、通信线缆及配套、通信终端及配件、通信应用增值服务四个板块表现均有所上涨,通信网络设备及器件涨幅最高。进一步细分子板块方面,载波通信及电网、光模块子板块相关标的表现较好,板块涨幅为7.09%、6.06%。

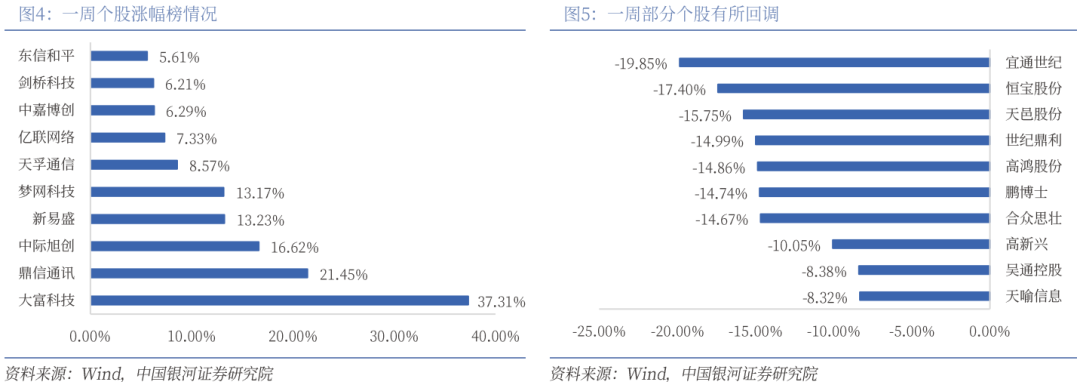

一周(2024年9月9日-2024年9月15日)通信板块个股中,上涨、维持和下跌的个股占比分别为29.77%、4.58%和65.65%。

二、行业重要事件梳理

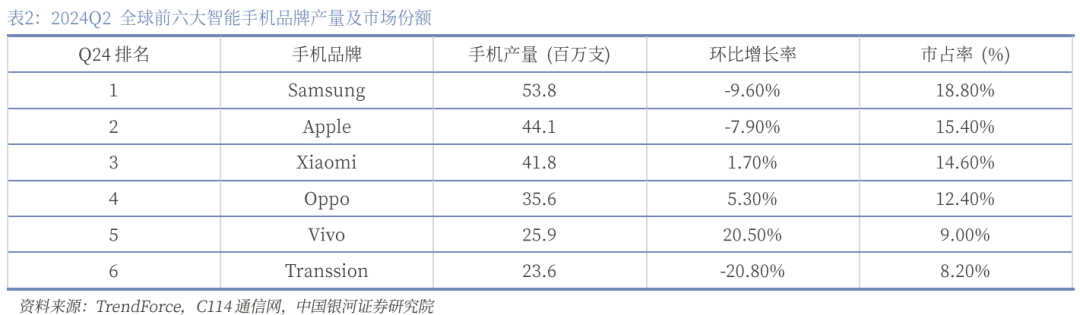

(一) 24Q3全球智能手机产量预计小幅回升

根据TrendForce咨询机构的最新调研数据,2024Q2全球智能手机的总产量为2.86亿部,环比下降约3%。由于旺季需求不振,各大品牌厂商在第三季度的生产计划普遍较为谨慎,预计第三季度的总产量将仅有轻微的环比增长,达到2.93亿部,但与去年同期相比仍有约5%的下降。

1. 三星(Samsung):在第二季度,由于Galaxy S24系列新机的铺货周期结束,三星电子的智能手机产量环比下降了10%,降至5,380万部,但依然保持了市场领导地位。TrendForce预测,三星电子有望在第三季度末推出一款高端薄型折叠手机,作为Z Fold 6系列的衍生产品。然而,考虑到其较高的售价和缺乏突破性应用,预计这款薄型折叠手机在三星电子折叠手机总产量中的占比仅为1%,对市场份额的提升作用有限。

2. 苹果(Apple):在第二季度,苹果公司的智能手机产量约为4,410万部,虽然环比下降了8%,但同比增长了5%,这可以看作是为了应对中国618电商促销活动的提前备货。由于苹果公司在中国市场的降价策略效果显著,预计这将促进第三季度的生产表现。此外,苹果公司计划在9月发布四款新机型,预计2024年新机型的总产量将超过8,600万部,同比增长近8%。

3. 小米(Xiaomi):包括Redmi和POCO品牌在内,小米集团第二季度的智能手机总产量为4,180万部,同比增19%。尽管小米集团对市场布局保持乐观态度,但由于需求回升并不明显,第三季度的生产目标预计只有小幅增长,并将谨慎调整库存水平。

4. OPPO:包括OnePlus和Realme品牌在内,OPPO第二季度的智能手机产量同比增长6%,市场份额排名第四。中国市场在OPPO的销售中占比稳定在35%左右,其次是印度和东南亚市场。预计第三季度,OPPO的生产目标将与第二季度持平。

5. VIVO:得益于新机型的推出和在中国市场的销售成功,Vivo(包括iQOO品牌)第二季度的智能手机产量环比增长20.5%,同比增长10.2%,市场份额排名第五。虽然Vivo近年来积极开拓海外市场,但中国市场仍占其销售份额的50%。TrendForce预计,Vivo第三季度的产量有望与第二季度持平。

6. 传音(Transsion):传音(包括TECNO、Infinix和Itel品牌)在第一季度的产量过高,导致库存增加,因此第二季度减少生产总量至2,360万部,环比下降20.8%,市场份额排名降至第六。进入第三季度,传音预计将维持第二季度的生产水平,以避免库存压力。

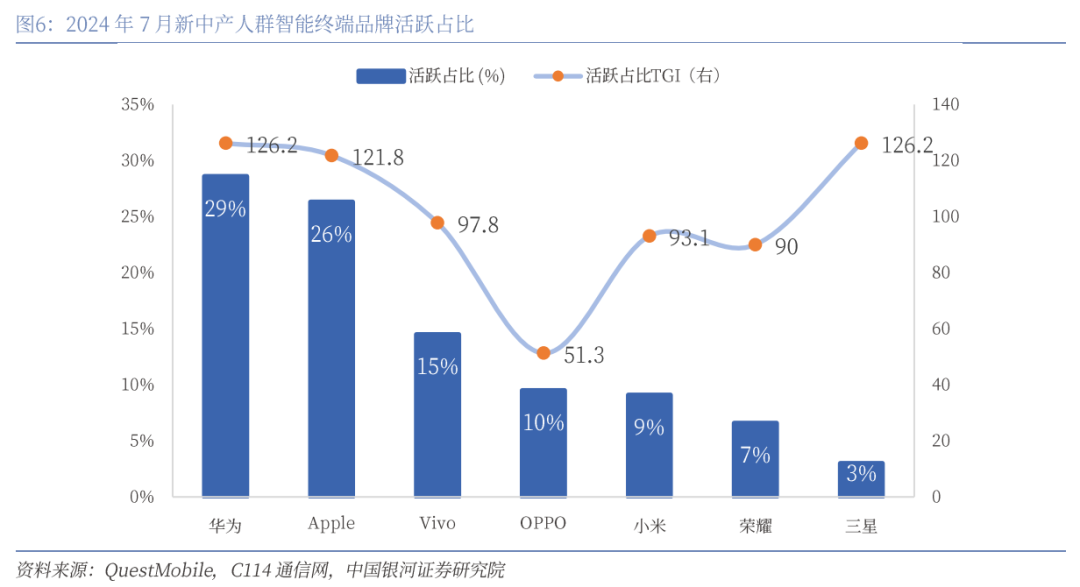

根据QuestMobile发布的最新数据,结合在智能手机品牌的选择上,华为和苹果成为这一群体的首选,两者的市场份额合计超过一半。具体而言,28.6%的新兴中产阶级倾向于选择华为手机,位居首位;苹果则以26.3%的市场份额紧随其后。这两个品牌的使用率同比增长了13%,显示出其在高端智能手机市场的领导地位。相比之下,VIVO、OPPO、小米、荣耀和三星等其他品牌的活跃度在新兴中产阶级中有所下降。

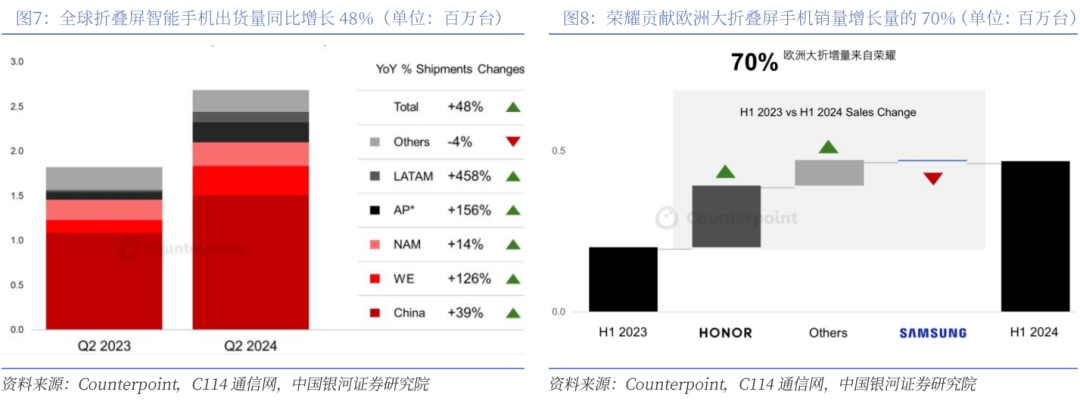

(二)24Q2全球折叠屏手机出货量同比+48%,中国厂商打下超半壁江山

根据Counterpoint Research的最新统计数据,2024Q2全球折叠屏智能手机出货量实现了48%的同比增长,这一增长主要得益于西欧、关键亚洲市场和拉丁美洲市场的扩张。中国在全球折叠屏手机市场中占据主导地位,其出货量占全球总出货量的一半以上。在本季度,西欧、亚太地区(不包括中国、印度和韩国)和拉丁美洲地区的折叠屏手机出货量显著增长,这主要归功于中国手机品牌,尤其是荣耀和摩托罗拉的强劲市场表现。

在西欧市场,荣耀首次超越三星,成为市场领导者,这标志着该地区市场竞争格局的重大转变。荣耀通过积极拓展欧洲和亚太市场,实现了2024Q2全球折叠屏手机出货量同比增长455%,在所有品牌中同比增速最快。荣耀的MagicV2,以其折叠时厚度不到10毫米的超薄设计,成功吸引了海外市场关注,并成为该季度除华为外出货量最多的书本式折叠屏机型。荣耀CEO表示,欧洲已经成为荣耀在中国之外的第二大市场,并且得益于旗舰Magic系列、折叠屏产品的成功,荣耀在欧洲的ASP(平均售价)是海外其他区域的一倍以上,量价齐升。在9月5日的IFA 2024上,荣耀还将面向全球发布MagicV3等一系列重磅新品。尽管三星有望凭借其即将在2024Q3推出的新ZFold/Flip6系列重新夺回全球领先地位,但鉴于市场竞争的激烈程度,其市场份额可能会面临同比下降的风险。

摩托罗拉在北美和拉丁美洲的折叠屏手机市场中占据领先地位,拉丁美洲市场由于Razr40系列的推出而实现了458%的同比增长。摩托罗拉凭借其广泛的区域覆盖,在欧洲、亚洲和其他市场实现了显著的出货量增长,整体来看,全球出货量在二季度实现了三位数的同比增长。同时,小米和Vivo也开始在中国以外的市场推出折叠屏手机。

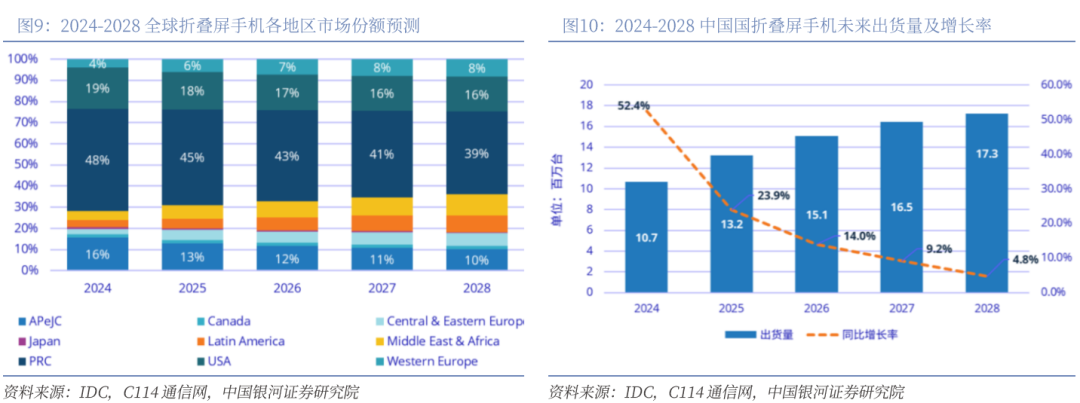

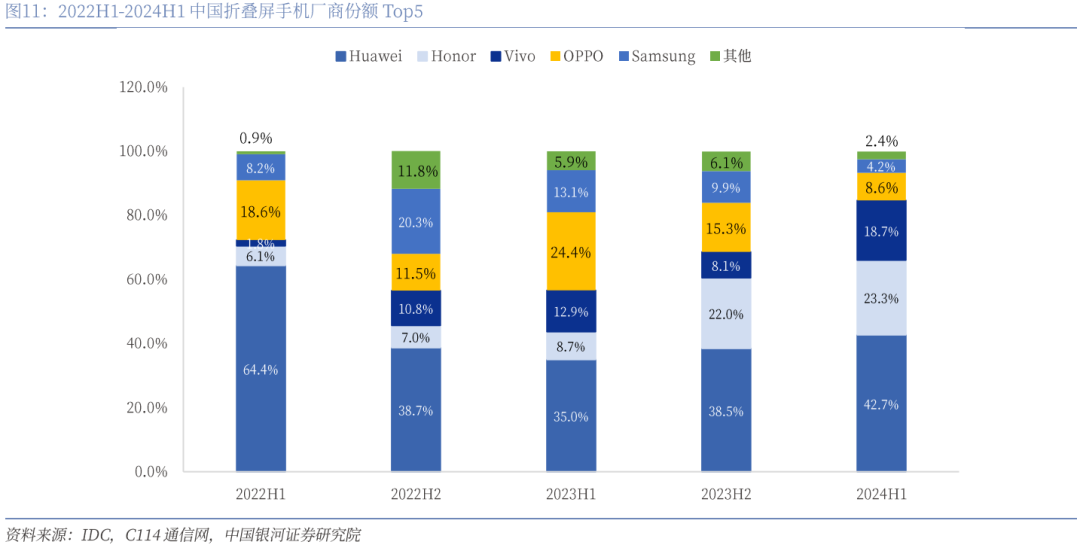

IDC最新发布的手机季度预测报告显示,预计2024年中国折叠屏手机市场出货量约1,068万台,同比增长52.4%;至2028年,中国折叠屏手机出货量将会超过1,700万台,五年复合增长率达到19.8%。中国厂商在折叠屏手机上的积极投入和布局,促使中国一直都是全球最大的折叠屏手机市场,未来中国折叠屏手机市场将会长期占据全球40%左右的市场份额。随着铰链、屏幕等相关技术的日渐完善,良品率得到提升,折叠屏手机的价格不断下探。而整机质量、轻薄度、屏幕折痕、待机时间和影像等使用体验方面都将得到不断改善,消费者的接受程度也越来越高。中国折叠屏手机市场排名前五的品牌中:第一名:华为一直都是中国折叠屏手机市场的重要参与者,不管是从产品形态、产业链技术还是系统应用的适配,始终引领折叠屏手机行业的发展,从2020年开始,市场份额一直超过三分之一;第二名荣耀和第三Vivo凭借新产品在“轻薄”和“全能”上的成功打造,今年上半年市场份额分别达到23.3%和18.7%;OPPO在今年没有新产品上市的情况下依然位居第四位,市场份额8.6%;三星折叠屏产品受到来自中国品牌的竞争压力较大,市场份额只有4.2%,位列第五名。

(三)24H1全球5G手机出货量同比+20%,印度紧随中国成第二大市场

根据Counterpoint Research的报告,2024上半年,全球5G智能手机出货量同比增长20%,其中印度市场表现突出,已超越美国,紧随中国之后成为全球第二大5G智能手机市场。这一增长趋势主要受到小米、Vivo、三星等公司发布的平价机型的推动。

在品牌方面,苹果以超过25%的市场份额在全球5G手机出货量中保持领先,这一成绩主要归功于iPhone 14&15系列的持续热销。三星以超过21%的市场份额紧随其后,其Galaxy A系列和S24系列的强劲出货量对此贡献显著。小米则凭借在印度市场的三位数增长率以及在中东和非洲(MEA)、欧洲和中国市场的两位数增长率,稳居第三位。Vivo同样在印度市场以及中国和新兴亚洲经济体实现了显著增长。摩托罗拉在前十大品牌中增长最快,尤其在加勒比和拉丁美洲(CALA)、印度、MEA和北美市场均实现了强劲增长。Counterpoint Research的高级分析师指出,随着更多预算型5G手机的推出,新兴市场在该细分市场也见证了高增长,消费者将5G手机视为对其现有设备的升级,这一趋势在低价细分市场中也尤为明显。

从地区角度分析,CALA地区以63%的同比增长率成为增长最快的市场,这主要得益于墨西哥和巴西等主要国家的显著增长。在上半年,CALA地区占全球5G手机净增量的14%,其在5G出货量中的份额为6%。亚太地区则以63%的全球净增量占比和58%的5G出货量份额,继续在全球市场中占据主导地位。在中国,根据信通院发布的国内手机市场运行分析报告,2024年7月国内市场手机出货量达到2420.4万部,同比增长30.5%,其中5G手机出货量为2065.4万部,同比增长37.2%,占同期手机总出货量的85.3%,中国市场在5G智能手机的普及和增长方面继续保持强劲势头。

三、一周通信行业主设备商动态及运营商招投标

(一)华为:智能核心网打造移动AI时代的三大入口

近日,由Informa Tech主办的第九届5G核心网峰会在阿联酋迪拜举行。华为云核心网产品线总裁联合产业伙伴发布了《核心网迈向智能世界白皮书2024》,强调了5G-A智能核心网从联接增强到超越联接,用三大智能打造三大入口,助力运营商抢占AI时代业务入口和重塑运营模式。

华为提出,5G-A智能核心网的联接增强解决方案将从以人为中心的联接扩展至人、家、车、企业之间的跨域互联,从而加速沉浸式和多样化的消费者业务以及垂直行业新业务的发展。5G-A智能核心网通过三大智能——业务智能、网络智能和运维智能,实现超越传统联接的目标,为运营商提供统一的业务、体验经营和运维入口。

在业务智能方面,华为正通过智能交互重构运营商的基础业务,如通话智能体,以打造业务入口。新通话业务正通过高清、智能化和交互性的提升,重构运营商的基础通话服务。同时,运营商正发展普惠AI,利用其免APP、普惠终端和低时延的优势。未来,华为计划打造通话智能体,为每位用户配备“数字助理”。

网络智能方面,华为旨在通过统一的体验经营入口,实现从“人找网”到“网找人”的转变,重塑商业模式。在巴展上,华为发布了网络智能IPE 1.0解决方案,旨在帮助运营商从流量经营升级为体验经营。华为已与领先运营商合作完成智能网络框架的搭建、主流业务场景的功能验证和商用部署。未来,IPE解决方案将打造统一的体验经营入口,助力运营商构建智能化的个性化体验网络,通过消除现有障碍,使用户能够实时获取体验信息和套餐推荐,从而全面提升个性化体验。

在运维智能方面,华为的智能运维解决方案ICN Master通过运维助理和运维专家的统一智能交互和能力调度入口,提升投诉和告警处理效率。在中国,领先的运营商已经率先应用该解决方案,相当于新增了27名经验丰富的数字员工,每年节省了6735人天的成本。

展望未来,运维智能将扩展至更多作业场景,打造“六边形数字员工”,以助力运营商在三大工作流中全面提高效率。

(二)中兴通讯:金篆携手恒生电子打造证券界最优核心业务系统

中兴通讯的金篆GoldenDB分布式数据库与恒生电子的UF3.0新一代证券核心业务系统完成了兼容性互认证,此次合作旨在为证券行业提供高性能的产品与服务。

恒生电子,作为国内金融科技的领先企业,其UF3.0系统以松耦合、稳敏分离和高安全性为特点,支持证券公司的数字化转型。金篆GoldenDB是金融核心系统市场份额领先的国产数据库,支持各类银行和大型券商的核心系统,具备强一致性、高性能、高可靠性和高兼容性,满足金融行业对数据库的严格要求。金篆信科与恒生电子的合作,结合了双方在技术和行业应用方面的优势,为证券行业提供强大的数据存储和管理支持。恒生电子利用金篆GoldenDB的性能,为证券公司提供业务系统,提升业务效率。目前,双方已向多家行业领先机构提供了联合解决方案。

在金融科技的快速发展趋势下,金融行业的数字化转型成为必然。数据库作为金融行业关键业务数据的核心,对金融机构的数字化转型至关重要。中兴通讯和恒生电子作为各自领域的领导者,将继续深化技术合作,提供创新、安全、稳定的金融级分布式数据库产品,以支持证券行业的持续发展。

(三)一周运营商招投标情况

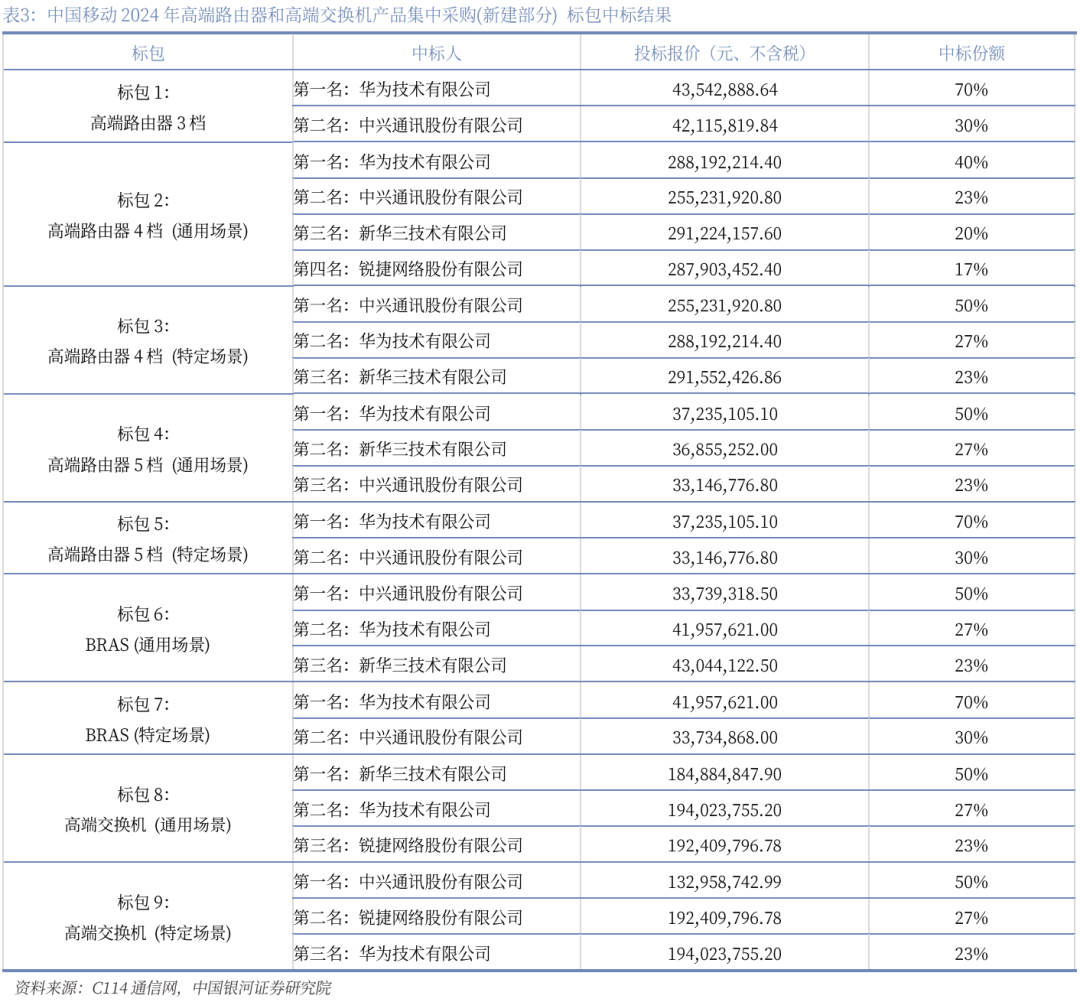

从中国移动官网获悉,中国移动近日公示了2024年高端路由器和高端交换机产品集中采购(新建部分) 标包的中标结果。从该次中国移动新建部分高端路由器和交换机产品的中标情况看,总中标金额约为109869.6898万元(不含税),共4家瓜分,分别为华为、中兴、新华三和锐捷。其中,华为共中标9个份额,总中标金额约为40596.1701万元(不含税),无疑是最大赢家;其次为中兴,共中标8个份额,总中标金额约为30999.1331万元(不含税);新华三此次中标5个份额,总中标金额约为23759.5379万元(不含税);锐捷此次共中标3个份额,总中标金额约为14514.8485万元(不含税)。

四、重点公司公告

(一)一周重点公司公告

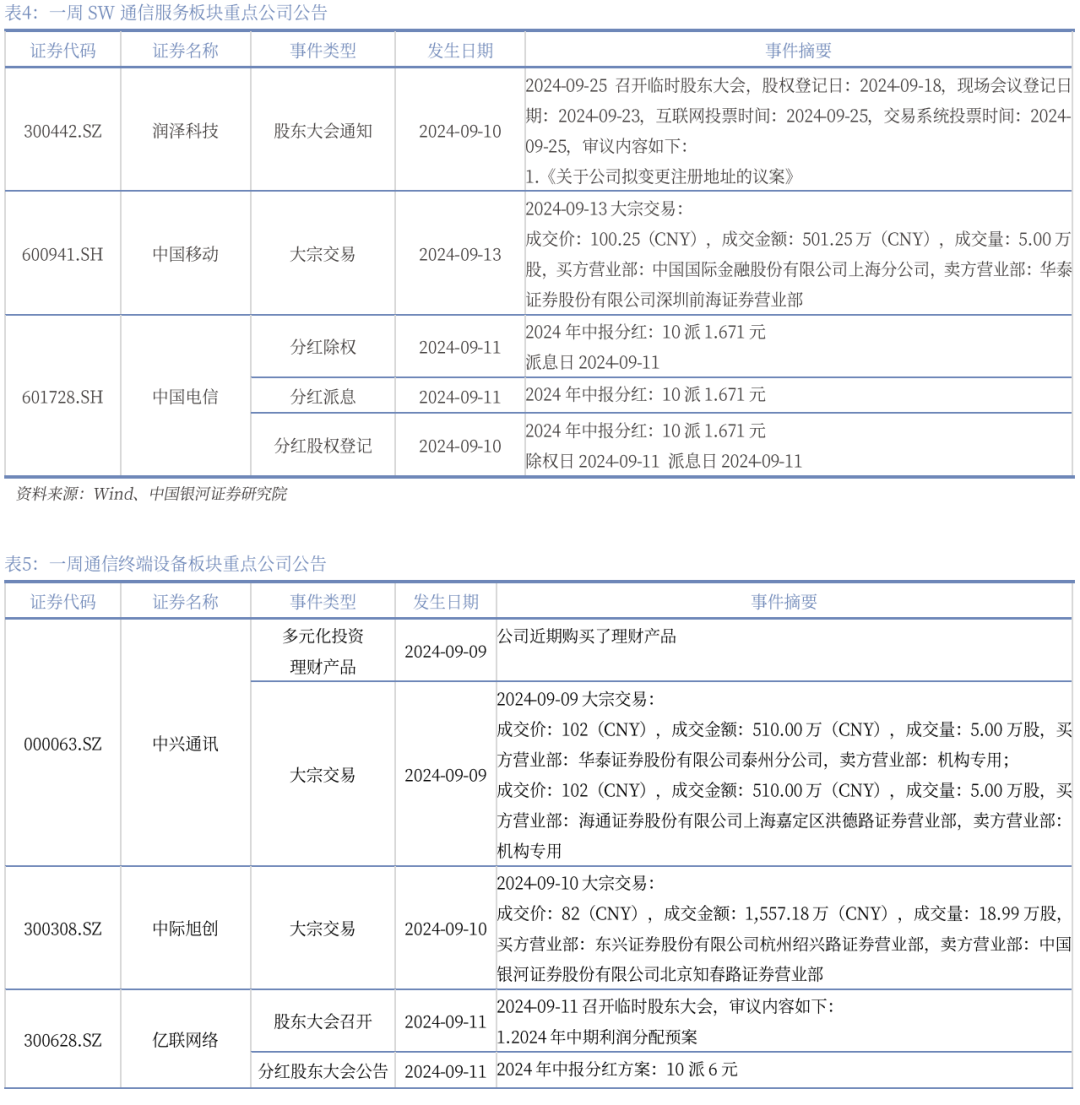

本周SW通信服务、SW通信设备子板块中重点公司公告(公司选择范围:截至2024年9月15日市值不低于200亿)。

(二)下周重点公司公告

本周SW通信服务、SW通信设备子板块中无重点公司公告(公司选择范围:截至2024年9月15日市值不低于200亿)。

五、投资建议

优选子行业景气度边际改善优质标的。数字中国等政策不断加码、AI新应用持续推新的背景下,数字经济新基建有望夯实助力算力网络升级,通信+新基建板块有望预期上修。ICT基石光网络产业链的复苏,催化光模块、温控节能等需求进一步增长。5G应用工业互联网亦是未来政策及需求关注重点,高景气度结合低估值是选股重点方向,建议关注:

数字经济新基建:ICT相关标的天孚通信(300394),中际旭创(300308),新易盛(300502),光迅科技(002281)等;应用板块:卫星互联网华测导航(300627)等;看好算力网络基建+数据要素新空间的通信运营商:中国移动(A+H),中国电信(A+H),中国联通(A+H)。

六、风险提示

1、AIGC应用推广不及预期的风险;

2、国内外政策和技术摩擦的不确定性风险;

3、5G规模化商用推进不及预期的风险等。

本文摘自:中国银河证券2024年9月18日发布的研究报告《【银河通信】行业周报_折叠屏手机增长迅猛,万物互联转万物智联》

分析师:赵良毕

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)