炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

报告摘要

事件:

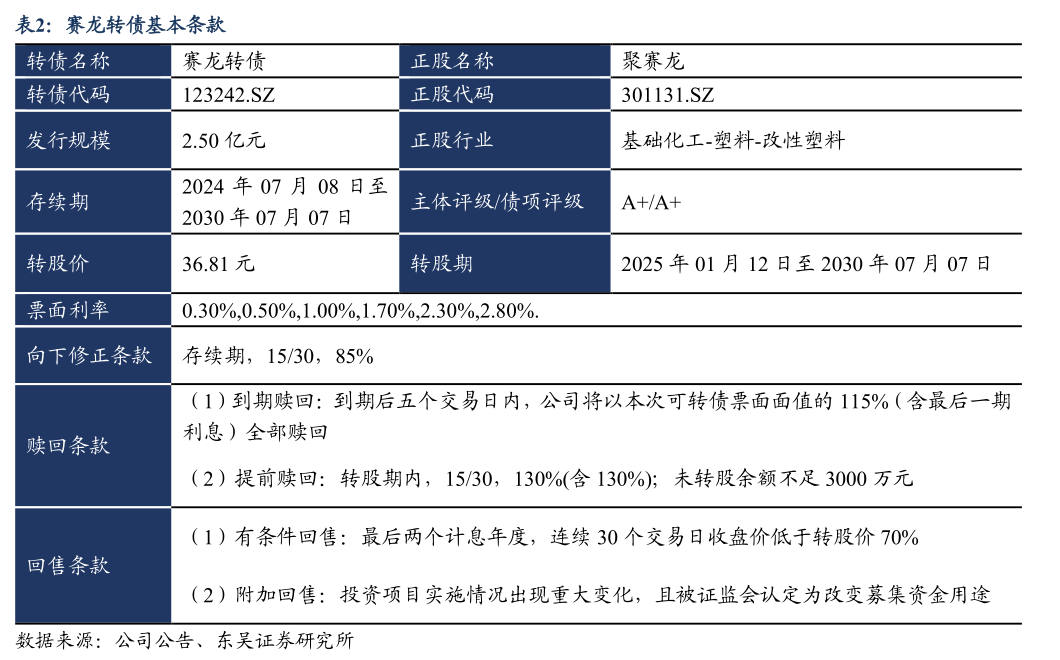

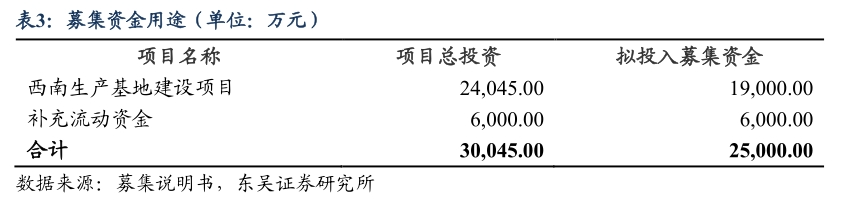

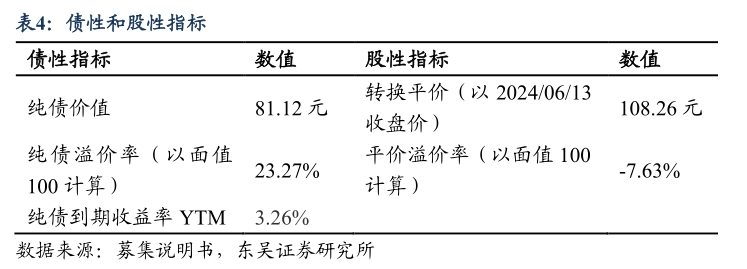

■ 赛龙转债(123242.SZ)于2024年7月8日开始网上申购:总发行规模为2.50亿元,扣除发行费用后的募集资金净额用于西南生产基地建设项目和补充流动资金。赛龙转债(123242.SZ)于2024年7月8日开始网上申购:总发行规模为2.50亿元,扣除发行费用后的募集资金净额用于西南生产基地建设项目和补充流动资金。赛龙转债(123242.SZ)于2024年7月8日开始网上申购:总发行规模为2.50亿元,扣除发行费用后的募集资金净额用于西南生产基地建设项目和补充流动资金。 ■ 当前债底估值为81.12元,YTM为3.26%。赛龙转债存续期为6年,中证鹏元资信评估股份有限公司资信评级为A+/A+,票面面值为100元,票面利率第一年至第六年分别为:0.30%、0.50%、1.00%、1.70%、2.30%、2.80%,公司到期赎回价格为票面面值的115.00%(含最后一期利息),以6年A+中债企业债到期收益率7.00%(2024-07-05)计算,纯债价值为81.12元,纯债对应的YTM为3.26%,债底保护一般。 ■当前转换平价为108.26元,平价溢价率为-7.63%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2025年01月12日至2030年07月07日。初始转股价36.81元/股,正股聚赛龙7月5日的收盘价为39.85元,对应的转换平价为108.26元,平价溢价率为-7.63%。 ■ 转债条款中规中矩,总股本稀释率为12.45%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价36.81元计算,转债发行2.50亿元对总股本稀释率为12.45%,对流通盘的稀释率为22.74%,对股本有一定的摊薄压力。 |

观点: |

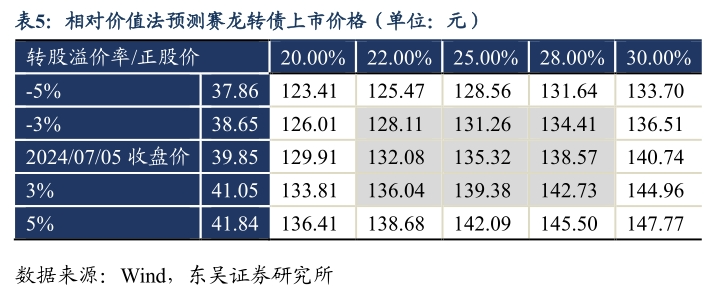

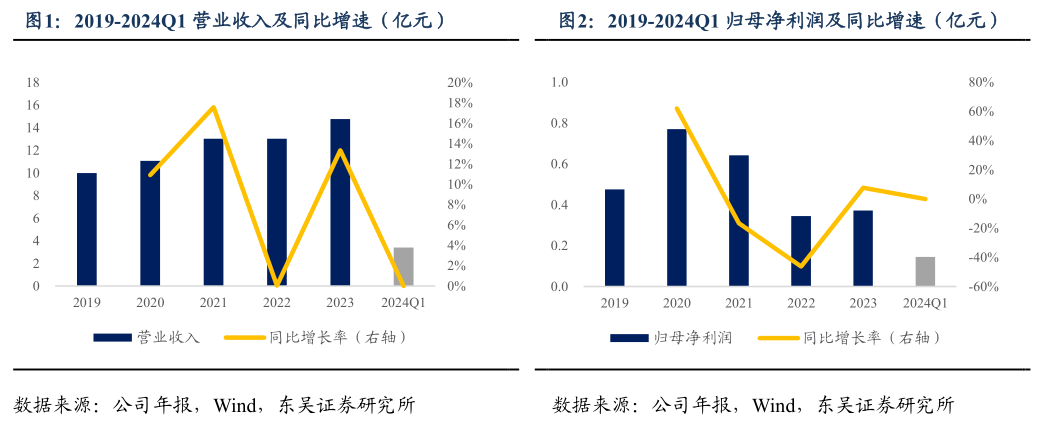

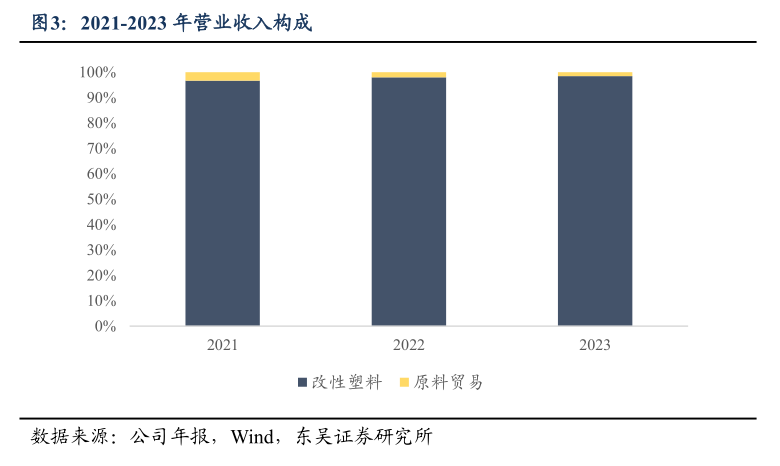

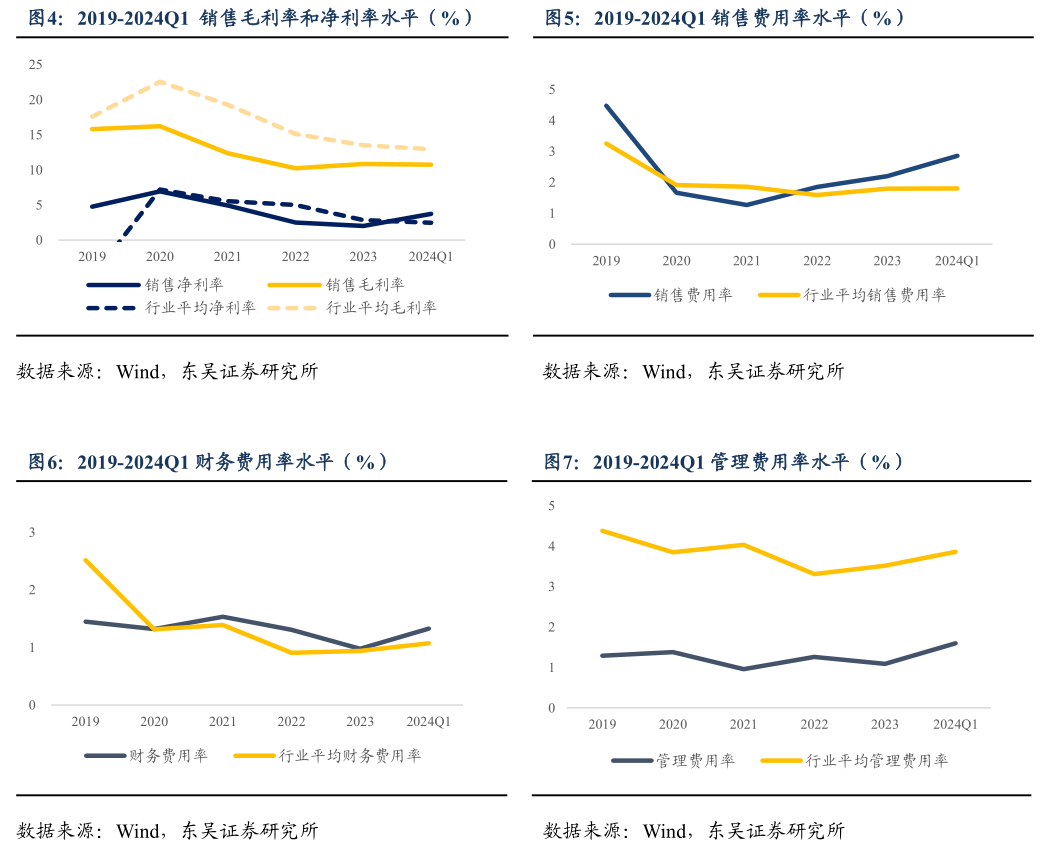

■ 我们预计赛龙转债上市首日价格在128.11~142.73元之间,我们预计中签率为0.0011%。综合可比标的以及实证结果,考虑到赛龙转债的债底保护性一般,评级和规模吸引力一般,我们预计上市首日转股溢价率在25%左右,对应的上市价格在128.11~142.73元之间。我们预计网上中签率为0.0011%,建议积极申购。 ■ 公司是一家专业从事改性塑料的研发、生产和销售的高新技术企业,主要产品包括改性通用塑料、改性工程塑料、改性特种工程塑料及其他高分子材料等产品。秉持着“重视顾客需求,赢得客户信赖,提供高科技产品,谋求共同发展”的理念,经过多年的持续耕耘,公司已经成为我国改性塑料领域的领先企业之一,能够在技术、质量、服务、供应等全方位不断为客户提供高性能、高价值的改性塑料综合解决方案。 ■ 2019年以来公司营收稳步增长,2019-2023年复合增速为10.27%。自2019年以来,公司营业收入总体呈现稳步增长态势,同比增长率倒“M型”波动,2019-2023年复合增速为10.27%。2023年,公司实现营业收入14.77亿元,同比增加13.34pct。与此同时,归母净利润却呈现波动下滑态势,2019-2023年复合增速为-5.97%。2023年实现归母净利润0.37亿元,同比增加7.70pct。 ■ 聚赛龙营业收入来源包括改性塑料和原料贸易两部分,其中改性塑料为其核心主营业务。2021年以来,聚赛龙改性塑料业务收入占比逐年提升,2021-2023分别为96.67%、97.96%、98.45%。 ■ 聚赛龙销售净利率和毛利率呈现下滑态势,销售费用率近年逐渐上升,财务费用率和管理费用率趋稳。2019-2023年,公司销售净利率分别为4.76%、6.95%、4.92%、2.52%和2.02%,销售毛利率分别为15.82%、16.23%、12.39%、10.23%和10.84%。 |

■ 风险提示:申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。 |

1. 转债基本信息

当前债底估值为81.12元,YTM为3.26%。赛龙转债存续期为6年,中证鹏元资信评估股份有限公司资信评级为A+/A+,票面面值为100元,票面利率第一年至第六年分别为:0.30%、0.50%、1.00%、1.70%、2.30%、2.80%,公司到期赎回价格为票面面值的115.00%(含最后一期利息),以6年A+中债企业债到期收益率7.00%(2024-07-05)计算,纯债价值为81.12元,纯债对应的YTM为3.26%,债底保护一般。

当前转换平价为108.26元,平价溢价率为-7.63%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2025年01月12日至2030年07月07日。初始转股价36.81元/股,正股聚赛龙7月5日的收盘价为39.85元,对应的转换平价为108.26元,平价溢价率为-7.63%。

转债条款中规中矩,总股本稀释率为12.45%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价36.81元计算,转债发行2.50亿元对总股本稀释率为12.45%,对流通盘的稀释率为22.74%,对股本有一定的摊薄压力。

2. 投资申购建议

我们预计赛龙转债上市首日价格在128.11~142.73元之间。按聚赛龙2024年7月5日收盘价测算,当前转换平价为108.26元。

1)参照平价、评级和规模可比标的华体转债(转换平价37.77元,评级A+,发行规模2.088亿元)、瀛通转债(转换平价40.99元,评级AA-,发行规模3.亿元)、山石转债(转换平价41.76元,评级A+,发行规模2.6743亿元),7月5日转股溢价率分别为202.21%、151.84%、129.47%。

2)参考近期上市的宏柏转债(上市日转换平价94.81元)、湘泵转债(上市日转换平价106.24元)、伟24转债(上市日转换平价109.85元),上市当日转股溢价率分别为25.25%、15.43%、43.20%。

基于我们已经构建好的上市首日转股溢价率实证模型,其中,基础化工行业的转股溢价率为25.63%,中债企业债到期收益为7.00%,2024年一季报显示聚赛龙前十大股东持股比例为60.65%,2024年7月5日中证转债成交额为61,490,273,903元,取对数得24.84。因此,可以计算出赛龙转债上市首日转股溢价率为22.49%。综合可比标的以及实证结果,考虑到赛龙转债的债底保护性一般,评级和规模吸引力一般,我们预计上市首日转股溢价率在25%左右,对应的上市价格在128.11~142.73元之间。

我们预计原股东优先配售比例为68.20%。聚赛龙的前十大股东合计持股比例为60.65%(2024/03/31),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为68.20%。

我们预计中签率为0.0011%。赛龙转债发行总额为2.50亿元,我们预计原股东优先配售比例为68.20%,剩余网上投资者可申购金额为0.80亿元。赛龙转债仅设置网上发行,近期发行的欧通转债(评级AA-,规模6.45亿元)网上申购数约663.44万户,泰瑞转债(评级AA-,规模3.38亿元)715.76万户,利扬转债(评级A+,规模5.2亿元)710.21万户。我们预计赛龙转债网上有效申购户数为696.47万户,平均单户申购金额100万元,我们预计网上中签率为0.0011%。

3. 正股基本面分析

公司是一家专业从事改性塑料的研发、生产和销售的高新技术企业,主要产品包括改性通用塑料、改性工程塑料、改性特种工程塑料及其他高分子材料等产品。秉持着“重视顾客需求,赢得客户信赖,提供高科技产品,谋求共同发展”的理念,经过多年的持续耕耘,公司已经成为我国改性塑料领域的领先企业之一,能够在技术、质量、服务、供应等全方位不断为客户提供高性能、高价值的改性塑料综合解决方案。目前,公司的产品已广泛用于家用电器、汽车工业、医护用品、电子通信等领域,客户包括美的集团、苏泊尔、格兰仕集团、海信集团、丰田集团、延锋汽车、东风集团、普联技术等下游领域龙头或知名企业,公司品牌在市场内具备良好的声誉。2008年起,公司连续多年被认定为“高新技术企业”;2012年,公司被认定为“广东省创新型试点企业”;2014年,公司研发中心下属实验室被认定为“国家科技兴贸创新基地(新材料产业)重点实验室”;2015年,公司获授“广东省省级企业技术中心”;2017年,公司被认定为“广州市制造业骨干企业”,2018年,公司研发中心下属实验室被认定为“国家(CNAS)认证实验室”;2019年,公司被认定为“广东省高成长中小企业”。

3.1 财务数据分析

2019年以来公司营收稳步增长,2019-2023年复合增速为10.27%。自2019年以来,公司营业收入总体呈现稳步增长态势,同比增长率倒“M型”波动,2019-2023年复合增速为10.27%。2023年,公司实现营业收入14.77亿元,同比增加13.34pct。与此同时,归母净利润却呈现波动下滑态势,2019-2023年复合增速为-5.97%。2023年实现归母净利润0.37亿元,同比增加7.70pct。截至最新报告期(2024/03/31),2024 Q1聚赛龙的营业收入和归母净利润规模分别达到3.41亿元、0.14亿元。

聚赛龙营业收入来源包括改性塑料和原料贸易两部分,其中改性塑料为其核心主营业务。2021年以来,聚赛龙改性塑料业务收入占比逐年提升,2021-2023分别为96.67%、97.96%、98.45%。

聚赛龙销售净利率和毛利率呈现下滑态势,销售费用率近年逐渐上升,财务费用率和管理费用率趋稳。2019-2023年,公司销售净利率分别为4.76%、6.95%、4.92%、2.52%和2.02%,销售毛利率分别为15.82%、16.23%、12.39%、10.23%和10.84%。聚赛龙销售毛利率整体高于行业均值,销售净利率与行业平均水平大致趋同。随着宏观经济的逐步回暖、下游市场需求的回升及原材料采购价格的回落,2023年公司毛利率较2022年略有回升。2024Q1,公司实现销售毛利率10.75%,同比上升1.16pct;实现销售净利率3.75%,同比上升1.95pct。2021-2023年,公司销售费用率整体呈上升趋势,主要系随着经营规模的扩大,公司为增强行业竞争力及积极应对宏观经济波动,在市场开拓和产品研发等方面持续投入所致。

注:图4-7中的行业平均线,均是通过计算申万二级行业指数的各项费用和主营收入的比值,得到相应的费用率,而不是单个公司的相应费用率的加权平均,这种计算方法在行业集中度比较高的时候,可能会突出主营收入较大的公司的影响,弱化主营收入较小的公司的影响。

3.2 公司亮点

聚赛龙国内改性塑料领域领先企业,主要亮点包括:1)技术研发与应用转化优势。公司坚持自主研发创新,已取得了多项发明专利,掌握多种改性技术及产品配方,为公司改性塑料产品的持续生产提供充分的技术支持。2)客户资源优势。公司在家用电器、汽车工业等领域积累了大量的优质客户资源,具有较强的定制化特点,客户黏性较强。3)区位优势。公司已在华东、华南地区有成熟的产业布局,与主要客户和供应商均合作多年,形成了稳定的合作关系,形成区域竞争优势。

4. 风险提示

申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)