炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

观点

本周行情概览:

本周半导体行情跑赢部分主要指数。本周申万半导体行业指数上涨5.2%,同期创业板指数上涨2.69%,上证综指上涨3.18%,深证综指上涨2.56%,中小板指上涨2.26%,万得全A上涨2.57%。半导体行业指数跑输部分主要指数。半导体细分板块中,半导体材料板块本周上涨6.5%,分立器件板块本周上涨4.8%,半导体设备板块本周上涨6.1%,半导体制造板块本周上涨2.8%,IC设计板块本周上涨4.5%,封测板块本周上涨2.6%,其他板块本周上涨5.3%。

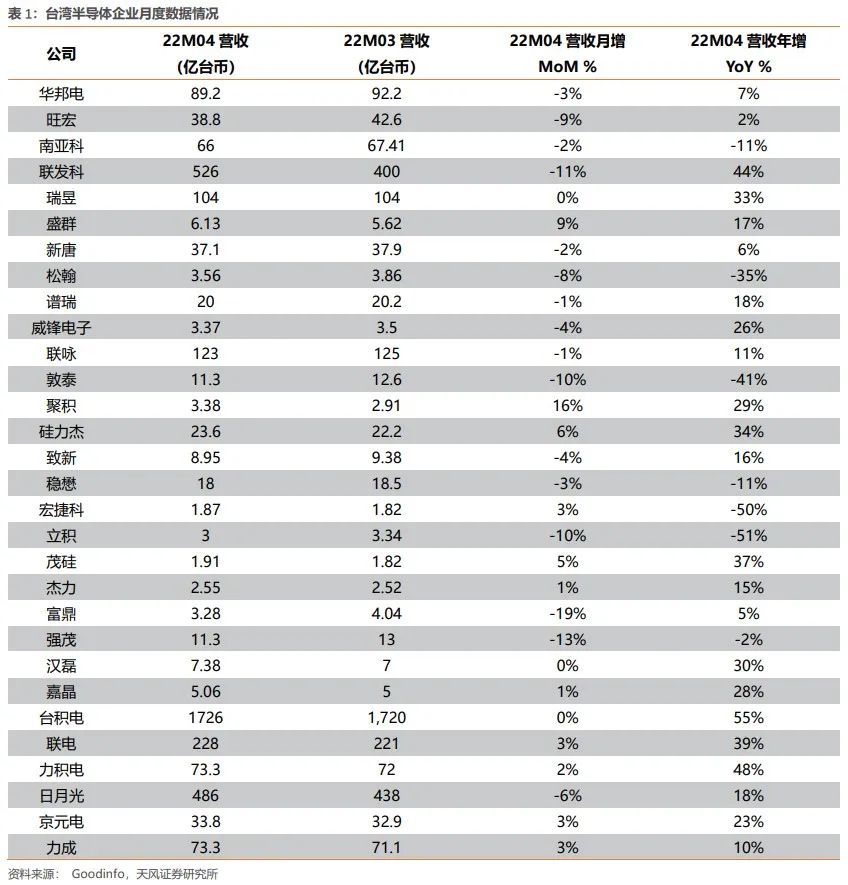

IC设计:消费仍受疫情与通胀影响,汽车/工控/商用领域需求维持旺盛。存储芯片方面,华邦电/旺宏/南亚科实现营收89.2/38.8/66亿台币,同比增长7%/2%/-11%。模拟芯片方面,电源管理芯片车用/工控需求畅旺,市场维持供不应求。硅力杰/致新实现营收23.6亿台币与8.95亿台币,同比增长34%/16%。主控芯片方面,联发科/瑞昱实现营收526/104亿台币,同比增长44%/33%。高速传输芯片方面,谱瑞/信骅/威锋电子4月实现营收20/4.54/3.37亿台币,同比增长18%/61%/26%。MCU方面,盛群/新唐/松翰4月实现营收6.13/37.1/3.56亿台币,同比增长17%/6%/-35%。射频芯片方面,手机PA库存调整使得厂商表现不佳。稳懋/宏捷科/立积实现营收18/1.87/3亿台币,同比增长-11%/-50%/-51%。显示驱动芯片方面,联咏/敦泰/聚积实现营收123/11.3/.38亿台币,同比增长11%/-41%/29%。

功率器件:供不应求行情延续,关注新能源汽车带来增量市场。功率器件厂商方面,茂硅/杰力/富鼎/强茂实现营收1.91/2.55/3.28/11.3亿台币,同比增长37%/15%/5%/-2%。2022年一季度新能源汽车渗透带动增长,纯电动汽车中功率器件的成本相较传统燃油车提升明显,看好新能源汽车为功率器件带来的增长动能。同时,电动车800V高压平台渗透率不断提高,为第三代半导体带来广阔增长空间。

代工封测:产能持续满载,ASP调升或助力厂商营收创新高。晶圆代工方面,台积电/联电/力积电实现营收1726/228/73.3亿台币,同比增长55%/39%/48%,半导体市场需求持续成长,尤其是车用和高效运算。封装测试方面,日月光/京元电/力成实现营收486/33.8/73.3亿台币,同比增长18%/23%/10%。

建议关注:

1) 半导体设计:东微半导/宏微科技/纳芯微/斯达半导/扬杰科技/新洁能/晶晨股份/瑞芯微/中颖电子/澜起科技/兆易创新/圣邦股份/思瑞浦/韦尔股份/艾为电子/富瀚微/恒玄科技/乐鑫科技/全志科技/卓胜微/晶丰明源/声光电科/紫光国微/复旦微电/芯中科/海光信息

2) IDM: 士兰微/时代电气/闻泰科技/华润微/三安光电;

3) 晶圆代工:中芯国际/华虹半导体;

4) 半导体设备材料:北方华创/有研新材/华峰测控/沪硅产业/雅克科技/上海新阳/中微公司/精测电子/长川科技/江化微/鼎龙股份;

风险提示:疫情继续恶化;上游供给不足;科研进度不及预期;需求不及预期

1.每周谈:疫情悲观情绪已释放,聚焦22下半年边际向好

1.1. 22Q2展望审慎乐观已充分预期,22H2或将复工复产+传统旺季

22年4月消费电子仍然较淡,Q2或持续受到疫情影响。存储芯片方面,华邦电/旺宏/南亚科2022M04分别实现营收89.2/38.8/66亿台币,同比增长7%/2%/-11%,环比均小幅下跌。受疫情影响,客户拉货意愿降低,联发科2022M04实现营收526亿台币,同比增长44%,环比下跌11%;瑞昱则实现营收104亿台币,同比增长33%。MCU方面,盛群/新唐/松翰4月分别实现营收6.13/37.1/3.56亿台币,同比增长17%/6%/-35%,高端应用仍然供不应求。高速传输芯片方面,谱瑞与威锋电子4月分别实现营收20亿台币与3.37亿台币,同比增长18%与26%。显示驱动芯片方面,各厂商业绩表现不一,联咏与聚积4月实现营收123亿台币与3.38亿台币,同比增长11%与29%;而敦泰则实现营收11.3亿台币,同比下跌41%,环比下跌10%。模拟芯片方面,硅力杰与致新4月分别实现营收23.6亿台币与8.95亿台币,同比增长34%与16%。射频芯片方面,受智能手机行情下行影响,相关厂商业绩表现不佳:稳懋/宏捷科/立积分别实现营收18/1.87/3亿台币,同比下跌11%/50%/51%,保守看待2022Q3市场走向。功率器件方面, 市场维持景气态势。2022M04茂硅/杰力/富鼎/强茂分别实现营收1.91/2.55/3.28/11.3亿台币,同比增长37%/15%/5%/-2%。而碳化硅相关厂商得益于订单涨价业绩亮眼,2022M04汉磊与嘉晶分别实现营收7.38亿台币与5.06亿台币,同比增长30%与28%。晶圆代工方面,各厂商产能持续满载,部分厂商看涨代工价格。台积电/联电/力积电4月分别实现营收1726/228/73.3亿台币,同比增长55%/39%/48%。封测方面,产能持续满载,2022Q2营收将维持成长。日月光/京元电/力成4月分别实现营收486/33.8/73.3亿台币,同比增长18%/23%/10%。

1.2. IC设计:结构性分化加剧,重点关注汽车/工控/商用等领域

存储芯片:高端NOR和NAND价格维持平稳,DRAM价格跌幅缩窄。2022年4月,台系存储芯片厂商业绩表现不一。其中主营业务为NOR/NAND Flash的华邦电与旺宏分别实现业绩89.2亿台币与38.8亿台币,同比增长7%与2%;而主营业务为DRAM的南亚科实现营收66亿台币,同比下跌11%。1)NOR Flash方面:2022Q1高密度/高品质NOR Flash需求持续强劲,价格维持高位,二季度价格或将持平向上。不过低容量NOR Flash已浮现杀价抢单压力,各厂商亦在积极优化产品组合带动价格回稳。2)NAND Flash方面:受高通胀与疫情反复影响,下游消费电子需求显露疲态,疫情为笔记本电脑市场带来的需求红利也在散去;而供给方面,三星维持原有的产能扩张计划,长江存储也将于2022H2增加投片规划。故2022H2 NAND Flash可能出现供过于求的态势,不过仍需关注未来消费电子需求的走向。据集邦咨询预测,二季度 NAND Flash价格将上涨5-10%;三季度NAND Flash价格或将上涨0-5%。3)DRAM方面:三星与SK海力士已经淡出利基型DDR3市场,其中2Gb DDR3已发布结束生产周期通知。各台系厂商也在积极抢占韩系存储芯片厂商退出后的市场。整体而言,DRAM市场二季度将延续一季度小幅修正行情,预期价格跌幅将有望缩小。

模拟芯片:车用/工控需求仍然畅旺,头部企业结构优化带动营收增长。2022M04,电源管理芯片厂商硅力杰与致新分别实现营收23.6亿台币与8.95亿台币,同比增长34%与16%。受6英寸与8英寸晶圆产能吃紧影响,电源管理芯片维持供不应求态势,尤其是车用与服务器等领域。其中电动汽车对模拟芯片的需求将比传统燃油汽车增加2-3倍,碳中和+碳达峰将带动电源管理芯片市场持续向上。根据富昌电子官网数据,英飞凌、恩智浦与ST等海外IDM大厂的汽车模拟和电源产品货期均达40周以上,并有进一步延长趋势。硅力杰预测到2026年车用将成为公司第二大产品线,营收比重达到25%;致新亦积极争取产能,并向服务器、工业等领域倾斜。总体而言,电源管理芯片需求畅旺,看好相关厂商优化产品组合实现业绩进一步增长。

主控芯片:中国智能手机需求较疲弱,网络设备升级趋势不减。主控芯片厂商中,联发科与瑞昱4月分别实现营收526亿台币与104亿台币,同比增长44%与33%。根据Counterpoint数据,与2021年同期相比中国智能手机自2022年第六周以来连续10周下降,一季度手机销量同比下降14%达7420万部。集邦咨询预测2022年中国智能手机出货量约为2.83亿支,同比下降12.9%。受之影响,联发科客户拉货力度趋缓。不过受益于天玑9000、8100与8000芯片的优异表现,公司预测第二季度手机产品线营收仍将实现环比增长。网络通信芯片方面,瑞昱预测商用需求维持景气,动能将延续至2022Q2从而弥补消费电子市场疲软带来的校级影响。同时,网络设备升级趋势不减,2.5G以太网升级趋势将从PC端逐步延伸至路由器、交换器等网络终端设备;WiFi 6/6E渗透率亦在不断提升,并在路由器、OTT盒子等终端应用不断渗透。整体而言,看好下游网络设备升级与新协议渗透率进一步提高为网络通信芯片带来的强劲需求。

高速传输芯片:高效能计算需求强劲+规格升级推动市场量价齐升。高速传输芯片厂商中,谱瑞、信骅与威锋电子4月分别实现营收20亿台币、4.54亿台币与3.37亿台币,同比增长18%、61%与26%,业绩表现亮眼。下游应用方面,在人工智能与高效计算等需求的推动下,Google、Meta和微软等科技大厂都将在2022年扩增数据中心。其中Google在云端和数据中心的资金投入将从2021年的70亿美元提升至2022年的90亿美元;Meta也将投入8亿美元在美国德克萨斯州设立超大型数据中心,下游服务器需求维持强劲。同时,英特尔新一代服务器平台Eagle Stream的新处理器Sapphire Rapids已于2022年5月开始量产出货,该款新型处理器芯片以英特尔7纳米制程打造,支持PCIe Gen 5与DDR5,或将引起市场换机潮。在处理器传输规格升级下,高速传输芯片的销售单价或将进一步提升。整体而言,虽然PC市场需求疲软,但服务器市场需求维持强劲,高速传输芯片市场维持向上态势:信骅称公司订单可见度已经可望放眼至2022Q3,看好相关厂商下季度的业绩表现。

MCU:车用/商用等需求维持强劲,增长动能有望延续至下半年。MCU厂商盛群/新唐/松翰4月实现营收6.13/37.1/3.56亿台币,同比增长17%/6%/-35%。下游应用方面,工控与安防等领域需求热度不减,增长动能有望延续至下半年。盛群称公司安防产品2022Q1出货量达1500万颗,同比增长87%;BLDC产品2022Q1出货量达700万颗,同比增长57%。消费电子需求则存在下调趋势,盛群称由于应用在小家电的触控MCU及电竞等终端产品库存调整,2022Q1触控MCU出货量同比减少11%;同时电竞客户拉货减少,32位MCU出货量同比亦减少5%。上游供给方面,产能不足状况有所缓解。盛群称今年取得产能已足够订单使用,接单率维持在85%左右,需求处于健康水平;新唐则称公司已获得较多产能,下半年在新产能的加入下能够满足更多产品的需求。同时,受晶圆代工厂2022Q1上调代工费用影响,二季度相关厂商毛利率或将略有下调。在新产品布局上,各厂商均积极进入汽车电子领域。盛群着力于车用CAN Bus市场,预计今年能够推出相关产品;新唐自2020年收购NTCJ后专注于车用BMIC领域,工控与车用产品营收占比达到35%以上。整体而言,目前MCU市场产品单价维持平稳,出货表现维持高档。但在疫情反复与通胀高涨的背景下,对二季度市场表现持审慎乐观态度。

射频芯片:手机PA库存仍处在调整阶段,WiFi主芯片缺货或于2022Q3得到缓解。4月份相关厂商表现不佳,砷化镓代工厂商稳懋与宏捷科4月分别实现营收18亿台币与1.87亿台币,同比减少11%与50%;射频前端厂商立积4月实现营收3亿台币,同比减少51%。俄乌战争促使世界通胀高企与国内疫情反复导致的大规模封城措施,智能手机需求疲软,手机PA库存调整程度和时间相较于预期更加严重,审慎看待未来市况走向。同时WiFi模块长短料状况延续,WiFi主芯片仍然供不应求,目前亚洲供应商货期大约在26周左右,美系供应商的货期则为30-52周左右,整体成熟制程产品交期仍然较长,进一步抑制了对射频芯片的需求。不过WiFi主芯片的供应情况在逐渐改善,美系WiFi主芯片的供货情况将在二季度好转,四大WiFi主芯片供应商或将在三季度同步放大出货量。整体而言,WiFi模组市场延续供不应求市况,WiFi主芯片供货情况改善将助力射频芯片厂商恢复盈利能力,不过仍需关注全球通胀与疫情封城的影响。长期而言,我们看好5G渗透率提高与WiFi协议升级为射频芯片市场提供的成长动力,尤其是5G在物联网设备中渗透率的进一步提升。据Counterpoint预测,到2028年5G将超过4G称为全球蜂窝物联网模块市场的主要技术,称为工业4.0、路由器/CPE和汽车应用的首选,5G RedCap将广泛应用于POS应用中。

显示驱动芯片:消费性需求疲软,关注mini LED未来发展空间。显示驱动芯片厂商中,联咏、敦泰与聚积4月分别实现营收123亿台币、11.3亿台币与3.38亿台币,同比增长11%、-41%与29%。联咏称由于全球外在波动,消费性需求疲软,客户进入库存调整阶段,公司二季度中小尺寸与大尺寸驱动IC皆较上季下滑。然而非消费产品如商用笔电、车用TDDI与Scaler等需求仍然稳健。随着欧美逐步针对Covid-19解除限制,户外及大型厂商重新迎来人潮,将带动户外大型荧幕及商场广告荧幕需求大幅成长。聚积称小间距LED驱动IC出货持续升温,预期下半年出货动能有望进一步增强。下游应用方面,看好mini LED渗透率进一步提高为显示驱动芯片市场带来新的成长动力。据Omdia数据,2021年配备mini LED背光的笔电面板出货量达到450万片,渗透率增长至1.6%。预计2022年mini LED笔电面板渗透率将达到3%,进一步扩大市场份额。

1.3. 功率器件:供不应求行情延续,关注新能源汽车带来的增量市场

功率器件交期和价格延续向上,Q2业绩维持乐观展望。功率器件厂商方面,茂硅/杰力/富鼎/强茂4月实现营收1.91/2.55/3.28/11.3亿台币,同比增长37%/15%/5%/-2%,其中茂硅与杰力实现环比增长。碳化硅厂商方面,汉磊与嘉晶4月分别实现营收7.38亿台币与5.06亿台币,同比增长30%与28%,环比小幅增长0%与1%。需求方面,虽然消费笔电在一季度需求下滑,但是商用和电竞笔电仍然供不应求;同时车用、工控与高效能计算等领域需求维持强劲,其中车用电子与高效能计算或将成为半导体市场最主要的成长动能。供给方面,茂硒称公司产能持续满载,订单能见度看到下半年,在良品率和生产效率提升的背景下公司下半年产能将能够提高10%。海外厂商中,相关产品货期仍存在延长趋势,其中英飞凌、安森美、罗姆与ST等IDM海外大厂低压MOSFET货期均已达40周以上。在海外IDM大厂订单持续性溢出的情况下,看好国内厂商实现市占率提升并进一步打入高端市场。

新能源汽车渗透带动增长,持续看好车规功率器件带来的增长动能。集邦咨询数据显示,2022年一季度新能源汽车销量达200.4万辆,同比增长80%,其中纯电动车的增长动力最强,达150.8万辆。而全球车市受芯片短缺、俄乌冲突与疫情影响等因素销量同比下滑7%。国内市场方面,2022年4月汽车销量为118.09万辆,同比下降47.6%;而新能源汽车销量为29.89万辆,同比上涨44.9%,新能源汽车市场表现亮眼。在新能源汽车中,当电池输出高电压时需要频繁进行电压变化,使得DC-DC模块、DC-AC逆变器与变压器等模块用量大幅提升,极大带动汽车电子系统对功率器件的需求。根据麦肯锡的统计,纯电动汽车的半导体成本为704美元,比传统汽车的350美元增加了1倍,其中功率器件成本为387美元,占比为55%。而纯电动汽车相比传统汽车新增的半导体成本中,功率器件成本约为269美元,占新增成本的76%。麦肯锡预测到2030年汽车功率电子市场规模将成长至810亿美元,2020年至2030年的CAGR达15%。

新能源车企加速布局高压平台,第三代半导体需求高涨,相关厂商亦积极布局。目前,缩短充电时间成为提升电动车使用体验的关键,高功率平台开始兴起。在相同功率下800V电压平台的电流大小将是400V电压平台的接近一半,从而能够减少高压线径与零部件发热,实现电动汽车汽车轻量化与续航的提升。同时800V高压平台能够实现更高的充电速度,最高可达350kW以上。目前,长城、比亚迪与小鹏等车企均开始布局800V高压技术,广汽埃安则将AION V车型的电压提升至1000V,充电功率可达480kW。从量产时间来看,各大车企基于800V高压技术的新车将在2022年后陆续上市。目前汽车中所用的功率器件仍以硅(Si)基为主,但Si基功率器件的耐受电压不及SiC,SiC的电压能够覆盖650V-3.3kV,更加适合高功率应用,也是电动汽车高压化的核心。据Trendforce预测,到2025年全球电动汽车市场对6英寸SiC晶圆的需求可达169万片。

供给方面,各大功率器件厂商积极布局SiC领域,茂硒称公司将规划开发第三代宽禁带半导体产品技术平台;富鼎也持续研发第三代半导体产品,目前600V SiC肖特基二极管已完成开发并通过可靠性验证,将持续推广至客户端;强茂则计划在今年二季度至三季度推出SiC二极管等产品。而碳化硅代工厂汉磊则计划未来2-3年SiC产能达到5000-7000片并进入8英寸SiC制程;嘉晶计划未来2-3年投入4000-5000万美元扩产,届时SiC产能将增加7-8倍。

1.4. 代工+封测:产能持续满载,ASP调升推动营收创新高

晶圆代工:半导体市场需求持续增长,各厂商4月营收再创新高。晶圆代工方面,2022M04台积电、联电与力积电分别实现营收1726亿台币、228亿台币与73.3亿台币,同比增长55%、39%与48%,均创下单月营收新高。从下游需求看,虽然在通胀等因素下消费性市场需求放缓,但是半导体市场需求持续成长,尤其是车用和高效运算:台积电2022Q1高效运算和车用平台营收环比2021Q4增长26%。供给方面,各代工厂亦在努力提高出货能力,联电预测二季度晶圆出货将环比增长4-5%;力积电铜锣新厂已经完成钢构,今年夏天能够完成土建,明年夏天能够加入量产行列,据公司称铜锣新厂初期的3.5万片产能都有客户包下。虽然存在需求放缓,但是晶圆代工仍然维持供不应求态势,代工价或将持续上调。联电预测二季度ASP将环比增长3-4%;力积电则预测今年产品平均售价将提升3-5%。在量价齐升行情下,看好晶圆代工厂商二季度营收创下新高。

封装测试:成长动力强劲,订单能见度高。封装测试厂商中,日月光、京元电与力成4月分别实现营收486亿台币、33.8亿台币与73.3亿台币,同比增长18%、23%与10%。目前,封测产能和供应持续吃紧,日月光预测日月光二季度封装产能利用率为80-85%,测试产能利用率高于80%;力成预测二季度封装稼动率可达90-95%。由于IDM厂的委外加工趋势并没有改变,数量仍在持续增加,日月光预测封测产能和供应吃紧将持续到2023年以后,而公司和客户的长期服务协定也将持续至2023年。而京元电在手订单能见度已经看到下半年,今年营运有望逐季成长。而力成封测产品主要应用于手机、笔电等领域,仍需要审慎看待下半年需求走向。

2. 本周半导体行情回顾

本周半导体行情跑赢部分主要指数。本周申万半导体行业指数上涨5.2%,同期创业板指数上涨2.69%,上证综指上涨3.18%,深证综指上涨2.56%,中小板指上涨2.26%,万得全A上涨2.57%。半导体行业指数跑输部分主要指数。

半导体各细分板块整体上涨。半导体细分板块中,半导体材料板块本周上涨6.5%,分立器件板块本周上涨4.8%,半导体设备板块本周上涨6.1%,半导体制造板块本周上涨2.8%,IC设计板块本周上涨4.5%,封测板块本周上涨2.6%,其他板块本周上涨5.3%。

本周半导体板块涨幅前10的个股为:东微半导、宏微科技、思瑞浦、国科微、长川科技、斯达半导、芯源微、芯朋微、拓荆科技、艾为电子

本周半导体板块跌幅前10的个股为:赛微微电、英集芯、峰岹科技、希荻微、长光华芯、中晶科技、紫光国微、易天股份、澜起科技、中芯国际

3. 本周重点公司公告

【芯朋微688508.SH】

公司于2022年5月21日公告《2022年度向特定对象发行A股股票证券募集说明书(申报稿)》。公告显示,公司本次向特定对象发行股票募集资金总额不超过109,883.88万元(含本数),本次募集资金总额在扣除发行费用后的净额将用于新能源汽车高压殿宇及电驱功率芯片研发及产业化项目、工业级数字电源管理芯片及配套功率芯片研发及产业化项目和苏州研发中心项目。各项目总投资额分别为3.98/4.88/2.46亿元,拟使用募集资金金额分别为3.84/4.73/2.42亿元。本次募资旨在完善市场布局、提高公司核心技术竞争力、加强项目产品线配套封测产能保障,并新建苏州研发中心以满足公司利用长三角集成电路企业集群优势、探索前沿技术研究的需求,持续保持公司的科创实力。

【江丰电子 300666.SZ】

公司于2022年5月20日公告《宁波江丰电子材料股份有限公司向特定对象发行股票并在创业板上市募集说明书(修订稿)》。公告显示,公司计划向特定对象发行股票拟募集资金总额不超过165,150万元(含本数),扣除发行费用后拟将全部用于宁波江丰电子年产5.2万个超大规模集成电路用超高纯金属溅射靶材产业化项目、浙江海宁年产1.8万个超大规模集成电路用超高纯金属溅射靶材产业化项目、宁波江丰电子半导体材料研发中心建设项目与补充流动资金及偿还借款。各项目总投资额分别为10.09/4.08/0.72/4.81亿元。公司本次发行募集资金投向的产能建设项目全部围绕公司现有主营业务中半导体领域高纯溅射靶材扩产展开,是公司为顺应产业发展趋势、满足下游客户日益扩张的产品需求、推进靶材国产替代而做出的重要布局,有利于突破产能瓶颈,扩大业务规模,提升研发实力,巩固公司的市场地位,促进公司可持续发展。

【纳芯微 688052.SH】

公司于2022年5月17日公告《苏州纳芯微电子股份有限公司关于对子公司增资的公告》。公告显示,公司拟向苏州纳星创业投资管理有限公司(以下简称“纳星投资”)增资人民币1.5亿元。纳星投资系公司的全资子公司,是为实现公司的总体战略规划打造产业投资的重要平台,公司决定对纳星投资进行增资,增资后纳星投资的注册资本为1.6亿元人民币。公司称本次对纳星投资的增资加大了对产业投资业务的投入,是对自有业务的加强和补充,符合公司的战略发展规划和股东的利益,不会对公司持续经营能力造成不利影响。受宏观经济、国家政策、行业环境等多方面因素影响,公司将充分关注行业 及市场的变化,发挥整体优势,动态评估风险并同步调整风险应对策略,保证公司健康可持续发展。

【思瑞浦 688536.SH】

公司于2022年5月17日公告《关于全资子公司取得土地使用权暨对外投资的进展公告》。公告显示,公司于2021年6月21日召开第二届董事会第十九次会议审议通过了《关于公司子公司拟签署投资协议的议案》,同意公司全资子公司思瑞浦微电子科技(上海)有限责任公司与中国(上海)自由贸易试验区临港新片区管理委员会签署《投资协议书》,在临港新片区竞拍土地建设模拟集成电路产品的升级及产业化项目,项目计划5年内累计总投资金额约为人民币10亿元。近日,就上述投资建设项目用地,思瑞浦上海以自有资金人民币3,910万元竞拍取得了国有建设用地使用权,并与临港新片区管理委员会正式签署完成《上海市国有建设用地(研发总部产业项目类)使用权出让合同》。公司称,本次公司子公司取得的土地使用权拟作为未来在临港新片区长期投资的建设用地,符合公司的中长期发展规划,有助于公司进一步扩大团队规模,增强研发实力,完善产业布局,巩固和提升公司的核心竞争力。

4. 本周半导体重点新闻

1-4月全国集成电路产量1074亿块。国家统计局公布规模以上工业生产月度数据显示,4月份,规模以上工业增加值同比下降2.9%。从环比看,4月份,规模以上工业增加值比上月下降7.08%。分行业看,4月,计算机、通信和其他电子设备制造业增长4.9%,通用设备制造业下降15.8%,专用设备制造业下降5.5%。分产品看,4月,集成电路生产259亿块,同比下降12.1%,1-4月累计产量1074亿块,同比下降5.4%。其他产品中,微型计算机设备4月共生产3035万台,同比下降16.8%,1-4月累计生产13639万台,同比下降2.8%。移动通信手持机当月生产12693万台,同比下降1.6%,其中,智能手机生产9614万台,同比下降3.8%;前4月移动通信手持机累计生产48072万台,同比下降1.3%,其中,智能手机累计生产37179万台,同比增长0.6%。(半导体产业网)

日本瑞萨电子将投资近900亿日元扩产功率半导体。半导体产业网获悉:日本瑞萨电子5月17日发布消息称,将投资约900亿日元增产用于电力控制的功率半导体。瑞萨将为2014年10月关停的甲府工厂引入新的制造设备,使用300毫米直径晶圆进行量产。瑞萨此前一直使用150-200毫米直径晶圆量产功率半导体,此次是首次支持大尺寸晶圆。瑞萨将于2024年上半年开始试产,2025年开始以汽车用途为中心进行正式量产,把产能提高到两倍。(半导体产业网)

德州仪器全新 12 英寸半导体晶圆制造基地正式破土动工。德州仪器2022年5月宣布其位于德克萨斯州谢尔曼 (Sherman) 的全新 12 英寸半导体晶圆制造基地正式破土动工。此项目投资约 300 亿美元,计划建造四座工厂以满足长期的市场需求。这些新工厂每天将制造数千万颗模拟和嵌入式处理芯片,广泛地应用于全球市场的各类电子产品领域。谢尔曼晶圆制造基地中的首座工厂预计于 2025 年开始投产。该晶圆制造基地将加入 TI 现有的 12 英寸晶圆制造厂阵营,包括德州达拉斯 (Dallas) DMOS6;位于德州理查森 (Richardson) 的 RFAB1 和即将竣工并预计于 2022 年下半年开始投产的 RFAB2;以及位于犹他州李海 (Lehi) 预计于 2023 年初投产的 LFAB。同时,TI 在中国成都的生产制造基地正在扩建第二座封装/测试厂房。(半导体产业网)

Gartner:半导体供需预计将在2022年逐渐达到平衡。根据Gartner的预测,2022年全球半导体收入预计将达到6760亿美元,相比2021年增长13.6%。但与此同时,汽车应用市场的器件供应链仍受到限制,而且这一情况将延续至2023年,尤其是微控制器(MCU)、电源管理集成电路(PMIC)和稳压器。另外个人电脑(PC)、智能手机和服务器终端市场增长放缓,半导体供需预计将在2022年逐渐达到平衡,使得半导体收入增长逐渐放缓。Gartner研究副总裁Alan Priestley表示:“由于芯片短缺而引发的半导体平均销售价格(ASP)上涨仍将成为推动2022年全球半导体市场增长的主要动力,不过整个半导体元件供应链所受到的限制预计将在2022年逐步缓解,价格也将随着库存量的增加而趋于稳定。”(半导体产业网)

5. 风险提示:

疫情继续恶化、上游供给不足、科研进度不及预期、需求不及预期

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)