钠离子电池火了:工信部表态,机构现分歧!能否从储能走向动力?会不会撼动“锂大爷”地位?

包钢业绩暴增32倍!减产和涨价之后,整个行业的利润有了火箭般的增长!机构:当下正是新繁荣的起点

原标题:【招商食品】佳禾食品:H1成本拖累业绩,全年收入高增 来源:招商食品饮料

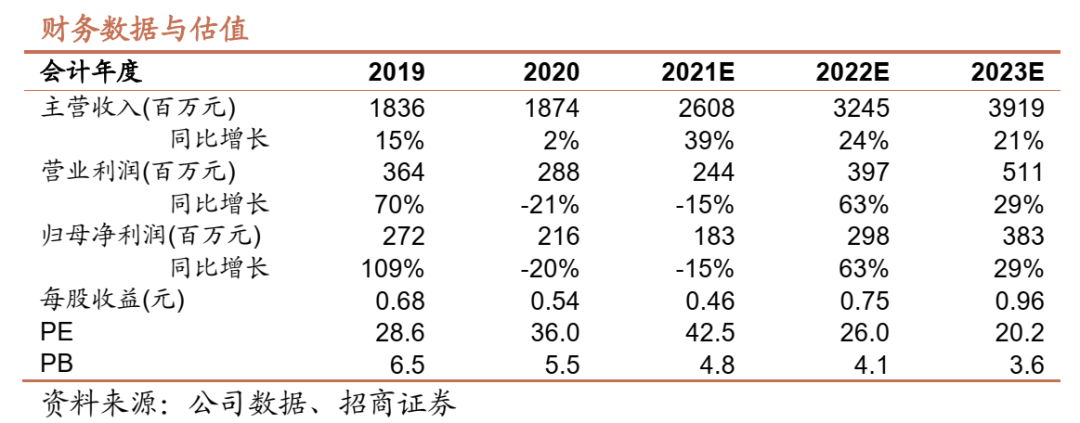

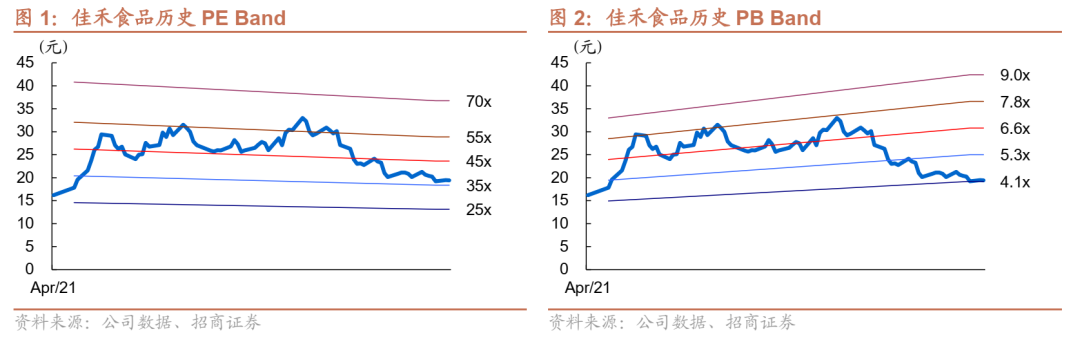

公司发布半年度报告,Q2收入增长34.0%,继续保持高增速,植脂末优势进一步巩固,咖啡、其他固体饮料高速增长。Q2利润下降60.14%,低于此前预期,主要受成本上涨、运费增加影响,净利率大幅下滑7.03pct。展望下半年,公司继续大力开拓餐饮连锁渠道,植脂末新增产能释放,收入有望继续维持高增速,成本压力短期依然存在。我们调整21-23年EPS预测0.46、0.75、0.96(前次为0.62、0.84、1.08),当前股价对应21年43X,对应22年26倍,维持“审慎推荐-A”评级。

报告正文

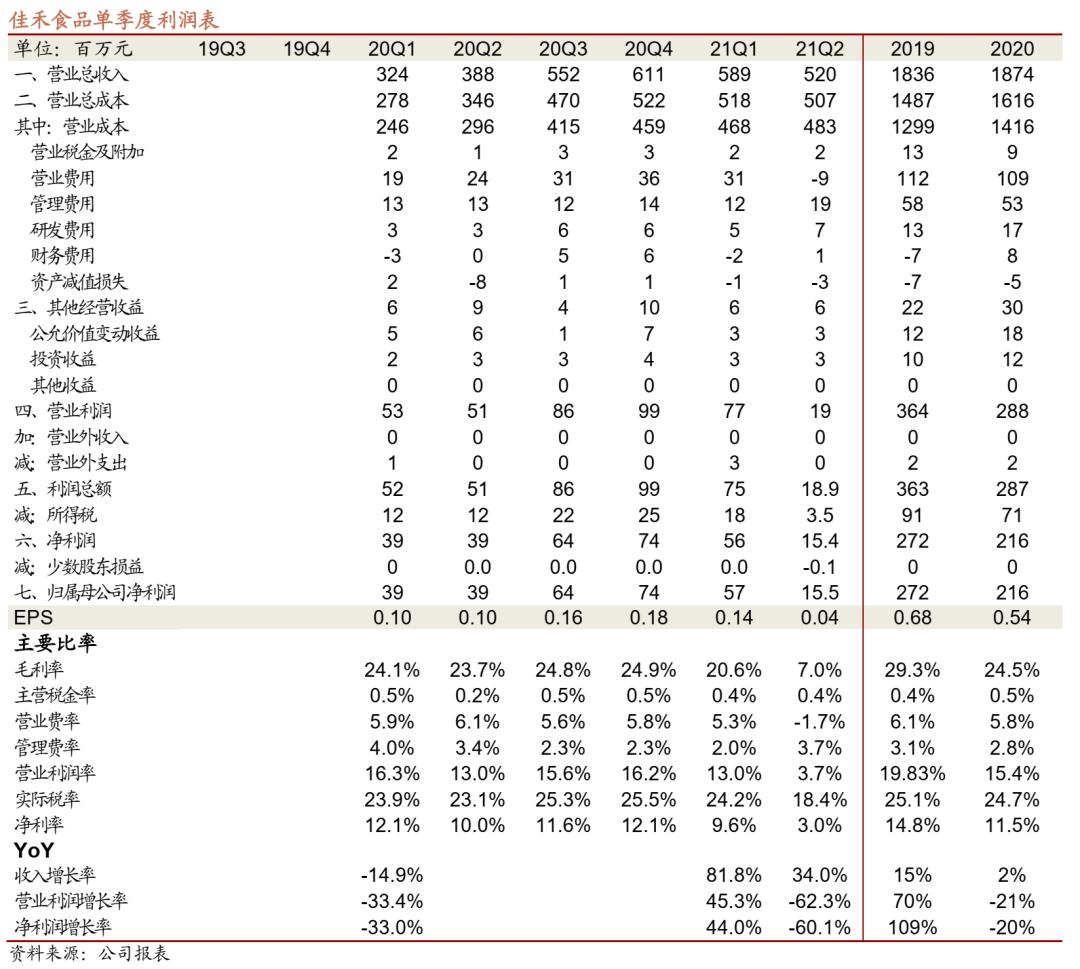

21Q2收入增长34.0%,利润下降60.14%,利润低于预期。公司发布半年度报告,21H1实现收入/归母净利润/归母扣非净利润11.09亿/0.72亿/0.66亿/,同比+55.73%/-7.78%-2.81%。其中,单Q2实现收入5.20亿,同比上升34.0%,实现归母净利润0.15亿,同比下降60.14%。收入基本符合预期、利润低于此前预期。单Q2现金回款5.44亿,同比上升21.8%,经营性净现金流同比下降132.1%,主要系购买商品、接受劳务支付的现金增加所致。

餐饮连锁渠道高速增长,传统植脂末优势巩固,新品开发紧跟市场趋势。分渠道看,H1餐饮连锁渠道实现收入5.97亿,同比增长99.79%,调研反馈相比19年同期增长100%+,老客户订单继续贡献增长,同时开发瑞幸、喜茶、海底捞等茶饮以及大餐饮新客户;食品工业渠道实现收入2.47亿,同比增长27.66%,经销渠道实现收入1.70亿,同比增长40.57%,主要通过标品覆盖单体茶饮店等长尾客户,其他渠道实现收入0.20亿,同比增长82.08%。分产品看,传统产品植脂末收入8.53亿,同比增长58.92%,进一步巩固公司在现调奶茶领域的先发优势。新品方面,公司紧跟咖啡市场需求拓展全系列咖啡产品,H1收入0.37亿,同比增长87.41%;开发甜品小料、燕麦奶、椰浆等其他固体饮料新品,H1收入1.46亿,同比增长111.49%。截至H1末,公司已覆盖千余家客户,产品品种数量达2000余个。

原料价格上涨,海外运费增加,Q2净利率大幅下降。受原材料价格上涨及运费重分类影响,公司Q2实现毛利率7.03%,同比下降16.64pct,还原运费重分类影响后,毛利率预计16%-17%。销售费用率-1.74%,同比下降7.81pct(运费调整影响),管理费用率3.67%,同比上升0.24pct。上游大宗原料价格大幅上涨(21年H1玉米淀粉同比涨幅超三成,食用油脂同比涨幅超四成),叠加海外运费成本上升,单Q2净利率同比下降7.03pct至2.98%。

展望下半年,新增产能释放,收入高增可期,利润仍有压力,远看产品线延伸咖啡崛起。公司餐饮连锁渠道高速增长,尤其重视大餐饮客户的开发,针对现制茶饮和大餐饮分别成立团队负责。展望下半年,植脂末新增产能释放(预计全年新增6万吨),大客户订单稳步增长,同时拓展区域型中小客户,新品方面继续加大研发投入,通过新品迭代、定制化产品满足客户需求,全年销售有望高速增长。利润端,目前上游原料保持供需紧平衡,成本压力尚存,预计短期盈利能力依然承压。长远看,未来2-3年公司植脂末新产能陆续投产,优势进一步巩固,同时拓展咖啡全系列产品有望打造第二成长曲线。

投资建议:H1成本拖累业绩,全年收入高增可期,短期利润仍有压力,维持“审慎推荐-A”评级。Q2收入端保持高增速,植脂末优势进一步巩固,咖啡、其他固体饮料高速增长,利润端受成本上涨、运费增加影响,Q2净利率大幅下降。展望下半年,公司继续大力开拓餐饮连锁渠道,植脂末新增产能释放,收入有望继续维持高增速,成本压力短期依然存在。我们调整21-23年EPS预测0.46、0.75、0.96(前次为0.62、0.84、1.08),当前股价对应21年43X,对应22年26倍,维持“审慎推荐-A”评级。

风险提示:疫情长期持续对动销影响、省外扩张受阻。

参考报告

1、《佳禾食品(605300)——粉末油脂先锋,竞争优势强化》2021-07-11

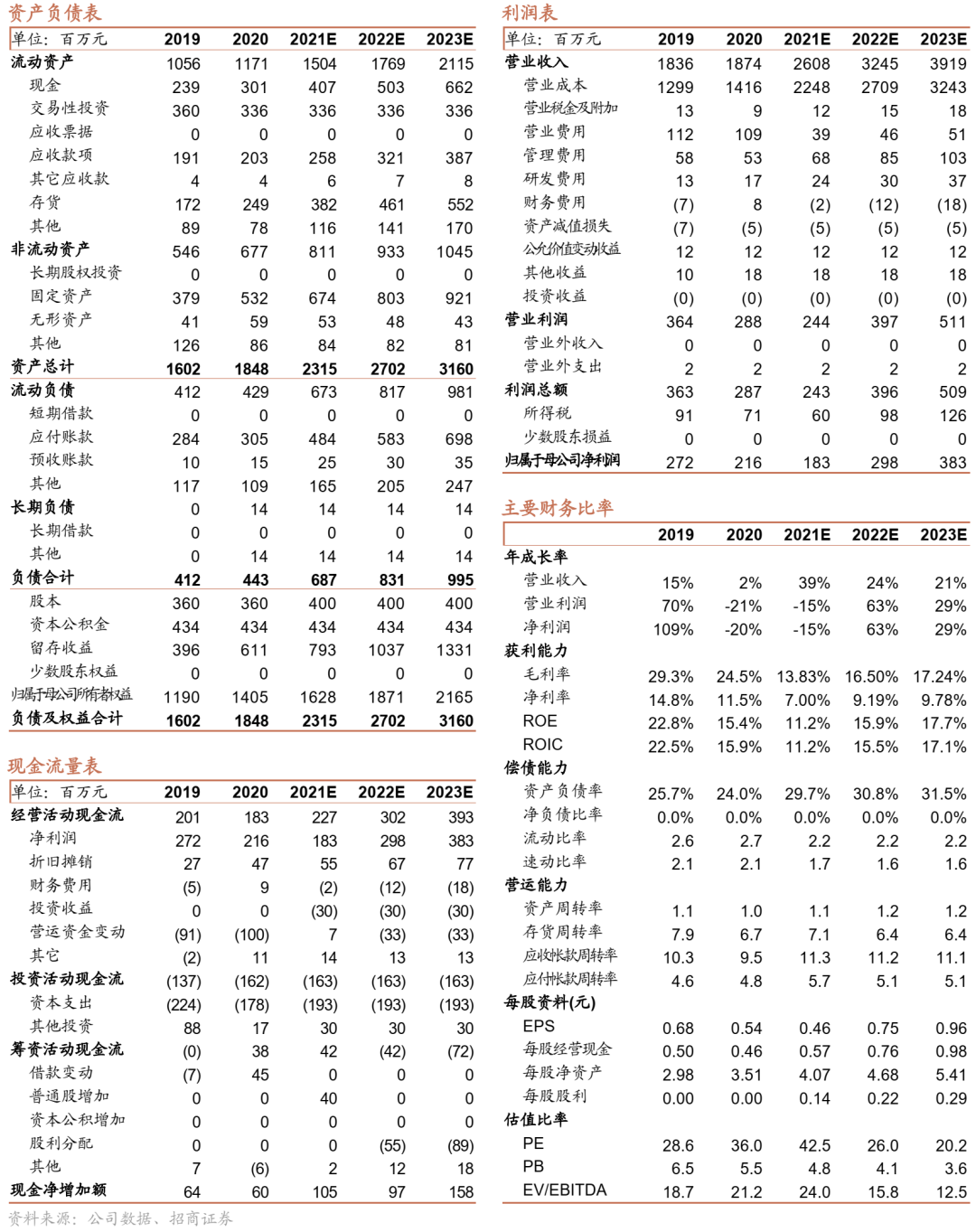

附:财务预测表

作者风采

于佳琦:食品饮料首席分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,5年消费品研究经验。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

欧阳廷昊:中山大学本科,香港科技大学硕士,3年买方投研工作经验,21年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

刘成:上海交通大学本科,上海交通大学硕士,21年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续15年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年新财富最佳分析师第三名,2020年新财富最佳分析师第三名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)