来源:市值风云

实控人包揽10亿定增。

今年前三季度,整个化工行业面临不同程度的业绩下滑。但是,圣泉集团(605589.SH)在主要产品价格下跌超20%的情况下,业绩能稳住,营收和利润与去年同期相比无明显下滑。

逆水行舟、不进则退,相对同行而言,圣泉集团在市值风云吾股大数据的评分排名呈现上升趋势,最新排名升至751名,较前次提升了120名。

(来源:市值风云APP)

或许正是基于该公司韧性较强的业绩表现,也或许是看了市值风云的评分排名,公募基金、社保基金在今年前三季度明显加仓该公司股票。

公募基金、社保基金加仓

截至2023年三季度末,公募基金持仓圣泉集团6749万股,较二季度末有所增加;需要特别指出的是,公募基金在一、三季度仅仅披露持仓前十的个股持股情况,因此,公募基金在三季度持有圣泉集团的股票肯定多于6749万股,意味着公募基金在三季度加仓了圣泉集团股票。

此外,社保基金连续两个季度加仓,三季度末持股数2320万股,较二季度增加400万股。

(制图:市值风云APP)

2023年三季度末,中欧基金加仓圣泉集团最多,达1010万股,其次是宏利基金,加仓近900万股,广发基金、社保基金、永赢基金加仓均超过400万股。

从这个情况看,很可能又是公募基金抱团的玩法。

(制表:市值风云APP)

目前,“北向资金”持有圣泉集团股票400万股左右,对应持仓市值9000万元左右,较8月下旬明显下降。

(制图:市值风云APP)

通过融资买入圣泉集团股票的情况,目前没有出现明显异常情况,本文不再讨论。

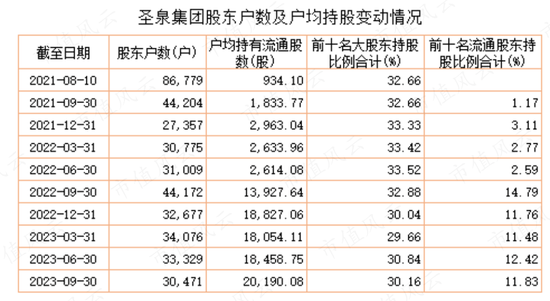

该公司的股东户数持续减少,截至2023年三季度末股东户数降至30471户,户均持有流通股数上升20190股,对应持仓市值约47万元。

(制图:市值风云APP)

结合股东户数下降和公募基金、社保基金等机构的加仓来看,资金主动收集圣泉集团的筹码确定无疑,接下来从基本面角度来了解业务情况。

主营业务保持增长,电子化学品是主要亮点

圣泉集团的前身圣泉化工成立于1994年1月,目前发展成为以合成树脂及复合材料、生物质化工材料及相关产品的研发、生产、销售为主营业务的高新技术企业。

该公司由集体所有制企业改制而来,经过数次股权变更,股东分散并且单一股东持股比例较低。

在2021年8月上市时,唐一林、唐地源父子合计持有圣泉集团22%股权,为第一大股东和实控人;截至2023年三季度末,唐氏父子持有上市公司19.5%股权,其中,唐一林担任上市公司董事长,唐地源担任上市公司总裁。

该公司自成立以来,陆续推出铸造用环保型呋喃树脂、涂料、保温冒口等铸造辅助材料,各类环保型、耐热及增韧改性高性能酚醛树脂、印制电路板及光刻胶用电子级酚醛树脂、电子级环氧树脂以及航空航天用高强度酚醛预浸料、高强低密度酚醛SMC、阻燃增强轻质酚醛轻芯钢、改性阻燃酚醛泡沫等产品;

下游应用领域逐步拓展到汽车、风电、核电、集成电路、液晶显示器、轨道交通、航天航空、船舶运输、建筑节能、高端刹车片、高端磨具磨料、冶金耐火、海洋防腐、3D打印等等。

圣泉集团是国内规模较大的PCB基板材料用电子树脂供应商,同时也是国内为数不多可批量供应TFT光刻胶用酚醛树脂的生产商。

目前,酚醛树脂已建在建产能达到64.86万吨/年,规模国内最大,2020年末酚醛树脂国内市场占有率约为25.04%;

铸造用呋喃树脂产销规模也位居国内前列,年产能12万吨,2020年市场占有率约22%;

此外,珠海圣泉电子化学品二期工程将于2023年10月份投产,届时电子级酚醛树脂及各类电子级环氧树脂产能将达到10万吨。

该公司的客户较分散,2018年以来对前五大客户的销售额占营业收入的比重不到10%。

(制表:市值风云APP)

(一)近六年营收CAGR 18%

圣泉集团业绩保持较快增长,从2016年的35.4亿元增长到2022年的96亿元,年均复合增长率达18%,净利润、扣非净利润年均复合增长率分别为8.5%、8.2%。

2023年前三季度,营业收入66.92亿元,同比下降5.4%,扣非净利润4.4亿元,同比下降0.2%。

今年前三季度整个大化工板块产品销售价格明显下降,盈利锐减情况下,圣泉集团的这个业绩与全年同期相比变动不大,显得难能可贵。

(制图:市值风云APP)

需要指出的是,2020年新冠疫情突发,该公司及时推出防护口罩产品,该业务在2022年创收23亿元,但随后收入大幅下降,2021年降至2.7亿元。

2021年、2022年防护口罩业务收入较2020年锐减,但是,营收仍保持增长,2022年以96亿元创历史记录,从这个角度看,该公司原因主营业务保持较强劲增长。

2020年至2022年,圣泉集团扣除医用防护口罩业务后的营业收入分别为60.18亿元、85.53亿元和94.48亿元,2020年至2022年复合增长率达到25.3%。

尽管营收增长,但是最近两年却是增收不增利,2021年、2022年扣非净利润分别为6.2亿元、6.4亿元,较2020年有近20%左右的下滑。

此外,该公司的收现比、净现比不太好,2016年以来的收现比基本在0.8左右,净现比波动幅度较大,2021年为负值,2022年仅仅为0.18。

最近两年增收不增利主要原因是综合毛利率下降。

(制图:市值风云APP)

(二)收入构成:电子化学品业务增长最快

按产品应用方向划分,圣泉集团的业务线包括酚醛树脂、铸造用树脂、电子化学品、防护用品、生物质产品等,其中,酚醛树脂和铸造用树脂是主要业务构成,占总营收的80%以上。

(制图:市值风云APP)

卫生防护用品属于疫情催化下的偶发需求,目前该业务收入规模较小,本文不再展开讨论。

该公司主要产品的价格在今年前三季度下降明显,酚醛树脂价格跌回2020年水平,铸造用树脂、电子化学品两大产品的价格创2020年以来的低位;前三季度主要产品的产量与去年同期相比均有不同程度增长。

(制表:市值风云APP)

01 酚醛树脂:神舟飞船保温材料供应商

酚醛树脂是人类最早实现工业化的合成树脂之一,因其具有显著的耐高温、耐烧蚀、阻燃等优点而广泛应用于电子材料、耐火材料、摩擦材料、磨具磨料、保温材料、模塑料、复合材料、航空航天等诸多领域。

圣泉集团拥有10大系列800多个品种,已建在建产能达到64.86万吨/年,产能规模和技术水平位居世界前列,酚醛高端复合材料树脂配套扩产项目也逐步达产达效。

该公司是“神舟”系列飞船、“复兴号”中国标准高铁隔热保温材料供应商。

该业务在今年前三季度营业收入为25.5亿元,与去年同期基本持平,但是销售单价较去年同期下降近25%。

(圣泉集团酚醛树脂的下游应用图示,来源:圣泉集团官网)

02 铸造用树脂:传统优势产业

铸造用树脂是铸造工业中重要的基础性材料,树脂粘结剂质量的高低直接影响铸件精度、光洁度及性能稳定性。

铸造造型材料产业是圣泉集团传统优势产业;铸造用呋喃树脂产销规模位居世界第一,年产能12万吨。

以呋喃树脂、冷芯盒树脂、热芯盒树脂、涂料、固化剂、陶瓷过滤器、发热保温冒口、熔炼材料等为代表的铸造辅助材料产品达一百多种,广泛应用于汽车、轮船、飞机、风电、通用机械、精密仪器等产品铸件和高档精密出口铸件生产。

今年前三季度,该业务的销售单价较去年同期下降近33%,是圣泉集团价格下降幅度最大的业务。

(圣泉集团电子化学品下游应用,来源:圣泉集团官网)

03 电子化学品:解决卡脖子难题

电子化学品是圣泉集团增长最快的业务,2020年营收6亿元,2022年增长至12.7亿元,两年时间翻了一倍。

随着珠海圣泉电子化学品二期工程于2023年10月投产总产能已达10万吨。2022年产销量均超6万吨,产能利用率100%。

此外,2023年上半年,圣泉集团实现了5G/6G通讯PCB板用特种电子树脂量产,并率先通过终端客户认证,通过产业链上下游合作,解决了国内高端电子原材料“卡脖子”问题。

该产品面向新一代高频高速覆铜板,当前产品供不应求,扩产计划正有序推进,预计在2024年1季度建成投产。

电子化学品的下游客户包括Panasonic、生益集团、建滔集团、南亚集团、台耀科技、台光电子、华正集团、容大感光、华海诚科、科化新材料等国内外知名公司。

(圣泉集团钛酸锂电池二次电池,来源:圣泉集团官网)

04 生物质产品:突破钠离子电池瓶颈

生物质产品是圣泉集团起家业务,目前营收规模占总营收的10%不到。

2023年5月,由上市公司投资建设的全球首个百万吨级“圣泉法”植物秸秆精炼一体化项目(一期)在黑龙江大庆市全面投产,每年可加工秸秆50万吨,生产生物质树脂炭、硬碳负极材料、糠醛、纸浆、生物甲醇、可降解材料等系列绿色生物基产品。

需要指出的是,该公司在半年报披露,从秸秆中提取的硬碳前驱体,具有生物质和树脂的双重特性,用其制备得到适用于钠离子电池和锂离子电池的硬碳负极材料具有高稳定性和一致性,综合指标突破了钠离子电池产业现有瓶颈。

目前该公司正在建设万吨级硬碳负极的产线,并同步规划5万吨硬碳的产能设计;预计2023年底产量可达到4000吨的水平。作为硬碳的前驱体,大庆圣泉项目年产能可达15万吨。

今年上半年,该公司业绩没有明显下滑主要原因是产量较去年同期明显增长,此外,原材料采购成本较去年同期明显下降。

(三)主要原材料价格大幅下降

圣泉集团主要原材料为苯酚、糠醛、甲醇、等大宗商品,价格随行就市,波动较大。

而其产品处于充分竞争的市场,因此,生产成本、销售价格一般随原材料价格变动而变动,使得其毛利率也出现较大变动。

从该公司披露数据看,苯酚是其第一大原材料,约占采购直接材料总额的40%;

糠醛是该公司采购的第二大原材料,占直接材料采购额的比重在下降,2023年上半年降至10.5%,而在2022年是15.2%;

采购的第三大原材料是甲醇,占直接材料采购额的比重上升至8%。

(制表:市值风云APP)

原材料的价格在2020年至2022年均呈现上升态势,但是在今年上半年出现明显下降,苯酚、糠醛、环氧氯丙烷的降幅分别为25%、33%、43%。

(制表:市值风云APP)

今年上半年,原材料价格下降使得该公司的生产成本和销售单价也出现明显下跌,并且单价变动幅度与成本变动幅度基本是一致的。

其中,酚醛树脂、环氧树脂销售单价均在20%左右;呋喃树脂的生产成本和销售单价降幅均超过30%。

(制表:市值风云APP)

(四)实控人家族计划9.8亿元独揽定增

圣泉集团IPO募集项目包括酚醛高端复合材料及树脂配套扩产项目、科创中心建设项目等。

2023年3月,上市公司宣布下调2个募投项目的投资资金规模,同时新增“年产1000吨官能化聚苯醚”和“年产3000吨功能糖”两个项目,预计投产时间分别为2024年9月、2024年3月。

高端电子化学品项目在2023年3月结项,今年底前投产;2023年8月,酚醛高端复合材料及树脂配套扩产项目已建成投产;其他未结项目正在有序推进中。

(制表:市值风云APP)

2023年7月,圣泉集团发表修改版的定增方案,向特定对象发行不超过6985万股,募资不超过9.82亿元,暂定发行价格14.26元/股。

而特定对象则是实控人家族中的唐地源(现任上市公司总裁)。

上市公司毫不掩饰称,此次拟募集的资金扣除发行费用后拟全部用于补充流动资金和偿还有息负债。

同行业比较:产能是最大优势

A股上市公司中与圣泉集团同属于树脂材料生产的公司有彤程新材(603650.SH)、宏昌电子(603002.SH)、兴业股份(603928.SH)。

从产能看,彤程新材在特种橡胶助剂与半导体光刻胶的总产能达25.1万吨,宏昌电子在环氧树脂产能15.5万吨,兴业股份目前总产能24万吨。

圣泉集团目前总产能达89.2万吨,四家公司中产能规模最大。

(来源:各大上市公司年度报告、经营公告以及官网数据)

(一)成长能力比较

四家公司中,营收规模最大的是圣泉集团,其次是宏昌电子,两家公司在2018-2022年期间的年均复合增长率也是最高的,分别为11.6%、13.8%。

彤程新材与兴业股份的营收规模相对小些,增速也较慢。

(制图:市值风云APP)

从净利润及扣非净利润看,2018年至2022年,彤程新材则呈现下降趋势。但是,该公司是唯一一家在今年前三季度净利润及扣非净利润大幅增长的企业。

宏昌电子则是短暂增长后快速下滑,兴业股份相对较稳定,扣非净利润每年在1.1亿元上下。

圣泉集团扣非净利润最高,但是,增长趋势不明显,2021年、2022年均在6.2亿元上下,今年前三季度4.4亿元,同比微降0.2%。

(制图:市值风云APP)

从成长性看,四家公司中宏昌电子与圣泉集团的营收增长较快,但是,两家公司的扣非净利润增长不好,前者在2021年快速增长后随即大幅下滑,后者在2021年、2022年增收不增利。

(二)盈利能力比较

01 毛利率比较

四家公司的毛利率都呈现下降趋势:

彤程新材的毛利率最高,2021年以来在24%左右水平;

其次是圣泉集团,最近两年在22%左右,较2016年至2019年的29%水平下降7个百分点;

宏昌电子的毛利率最低,自2022年以来的毛利率降至个位数,2023年三季度为8.5%;

兴业股份2021年以来毛利率也降至15%左右。

(制图:市值风云APP)

02 净利率比较

销售净利率比较,彤程新材是四家公司中最高的,2022年降至11%后,今年前三季度再次回升接近16%水平。

圣泉集团与兴业股份两家公司的净利率都出现下降趋势,2021年以来都在7%实现水平。

宏昌电子净利率变动较大,但2023年前三季度为3.6%,较2022年下降非常大。

(制图:市值风云APP)

03 净资产收益率比较

彤程新材、兴业股份及圣泉集团的净资产收益率均呈现下降趋势,2022年分别为10.3%、7.8%、8.5%;今年前三季度,圣泉集团与彤程新材的差距比较明显,前者比较后者差了5个百分点。

宏昌电子则是在2016年至2022年呈现明显上市趋势,但在今年大幅下降,前三季度为2.5%。

(制图:市值风云APP)

再比较期间费用率。

彤程新材期间费用率最高,2020年以来均在17%左右;其次是圣泉集团,2020年以来在14%左右;最低的是宏昌电子,最近两年均在4%左右。

(制图:市值风云APP)

综合看,毛利率较高的彤程新材、圣泉集团,对应的期间费用率也比较高;圣泉集团的净利率和净资产收益率都呈现下降趋势,并且均低于彤程新材。

净资产收益率与企业的资产负债率有着重要关系,通常,资产负债率高对应的资产负债率也高。

(三)资产负债率比较

圣泉集团的总资产高于另外三家,2023年三季度末接近125亿元;彤程新材的总资产规模低于圣泉集团,今年三季度接近73亿元;兴业股份的总资产规模最小,今年三季度末不到19亿元。

(制图:市值风云APP)

四家公司中,彤程新材的资产负债率最高,2021年以来均在50%以上水平,杠杆率最高,不难理解该公司的净资产收益率高于另外三家公司。

圣泉集团的资产负债率在2021年上市(净募资18.4亿元)后资产负债率明显下降,目前在30%左右,较上市前的2020年下降20个百分点;兴业股份的资产负债率最低,目前在20%左右。

(制图:市值风云APP)

彤程新材的有息负债率最高接近40%水平,圣泉集团自2021年上市后有息负债率下降明显,目前在10.5%水平;宏昌电子与兴业股份两家公司有息负债率均很低,目前在6%上下。

(制图:市值风云APP)

有息负债率高往往意味着利息支出费用高。

彤程新材的自2019年以来利息支出明显增加,2022年接近1亿元。

圣泉集团有息负债率虽然较低,但是该公司资产规模大,因此,其有息负债的绝对值也高,2021年的利息支出接近1.2亿元,创历史记录。该公司在今年计划募资近10亿元用于补充企业流动资金,进一步降低有息负债率。

较高的利息支出和财务费用,必然影响侵蚀企业的利润。

(制图:市值风云APP)

从利息支出与期间费用率的比值看,2020年以来,彤程新材接近或超过20%,而圣泉集团、宏昌电子也是在10%左右。

(制图:市值风云APP)

整体看,圣泉集团的资产负债率和有息负债率不算高(低于彤程新材),但是,因其总资产规模较大,对应的有息负债规模也较高,导致利息支出绝对值规模较高。

从另外一个角度看,圣泉集团的债务结构有待优化,需要提供经营性负债的比重,降低需要支付利息的金融性负债的规模和占比。

(四)运营能力比较

与同行业相比,圣泉集团的应收账款周转率(含应收票据)高,但是存货周转率低。

01 应收账款周转率(含应收票据)

2017年至2019年,圣泉集团的应收账款周转率(含应收票据)与彤程新材比较接近,2020年至2022年明显高于后者,今年前三季度较去年前三季度有所下降,但仍高于另外三家公司。

(制图:市值风云APP)

02 存货周转率

圣泉集团的存货周转率是四家公司中最低的,并且比较稳定,2018年至2022年稳定在5.5次左右,与宏昌电子和兴业股份相比,明显低了很多;今年前三季度,圣泉集团的周转率与彤程新材相当。

(制图:市值风云APP)

圣泉集团应收账款周转率(含应收票据)高于同行,但是存货周转率低于同行;出现这种情况的其中一个原因该公司的存货中原材料、库存商品长期占比较高。

03 收现比与净现比分析

圣泉集团与彤程新材的收现比均不太好,两家公司长期维持在0.8左右;兴业股份的收现比较好,基本保持在1.1以上。

(制图:市值风云APP)

从净现比看,圣泉集团是四家公司中最差的,尤其是2021年、2022年,今年上半年净现比为0.46,到三季度末上升至0.15,说明该公司在三季度经营性现金流净额增加明显。

(制图:市值风云APP)

04 固定资产周转率

四家公司的固定资产周转率都呈现下降趋势,并且差距越来越小;而圣泉集团是四家公司中最低的。

(制图:市值风云APP)

综合来看,圣泉集团与同行业相比,营业收入上保持较高增速,但是,盈利能力的核心指标毛利率、净利率有所下降,导致该公司最近两年增收不增利。

自2021年上市以来,资产负债率、有息负债率有所下降,处于同行业中的较低水平,但是,有息负债规模仍然较大,对应的利息费用占期间费用的比重仍然较大。

此外,存货周转率明显低于同行,也是导致经营性现金流较差的重要原因。

从产能释放看,今年年底,该公司所投机的绝大部分产能都已完成,今后一段时间大规模的资本开支或许暂停,能在一定程度上减轻资金需求压力;而电子化学品产能释放是该公司业绩增长的重要亮点。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)