“提前锁定收益才是明智的选择。”

整理 | 美股研究社

作者 |Oliver Rodzianko

亚马逊( NASDAQ:AMZN)第四季度的表现可能非常强劲,其业绩可能会维持到 2025 财年的市场人气。不过,分析师确实认为该股目前有些估值过高,因此在业绩公布之前,重申持有评级。

根据亚马逊第三季度财报电话会议上的评论,管理层预计第四季度净销售额在 1815 亿美元至 1885 亿美元之间,这意味着同比增长 9% 左右。管理层还提到,由于对生成式 AI 服务的需求很高,AWS 将继续保持强劲增长。不过,与其他大型科技公司类似,该公司也强调其数据中心的容量限制,这意味着目前的增长将比其他公司更加温和。该公司普遍预计,在可预见的未来,AI 服务的采用将更快。为了支持对 AI 服务的强劲需求,该公司预计 2024 年的资本支出将达到 750 亿美元,预计 2025 年的支出将更高。当然,这主要用于 AWS 对数据中心扩展的 AI 芯片的投资。

亚马逊的广告业务最近一直是强劲的增长动力(第三季度收入同比增长 18.8%)。这为该公司带来了重要的盈利能力提升,并且很可能在第四季度继续保持这种势头。

此外,尽管近期通胀的宏观经济环境和高利率抑制了消费者对高价商品的需求,但亚马逊实际上还是从中获益匪浅。原因是其客户已转向亚马逊上的低价商品,增加了重复购买量和购物篮规模。第四季度的销售额也因假期而达到最大化,投资了当日送达设施并推出了新的促销活动。这种改进的客户服务也得到了库存布局、机器人技术和区域化配送系统的支持,从而降低了成本并加快了配送速度。像我这样不断研究杰夫·贝佐斯商业智慧的人都知道,他对削减成本非常执着。事实上,亚马逊内部削减的每一项成本都意味着可以给公司客户降价。

由于 AI 目前是全球最热门的行业并且推动着亚马逊 AWS 最大的增长领域,因此在第四季度业绩公布之前,AI 值得受到更多关注。AWS的生成式 AI 业务正以三位数的速度增长,为了巩固其在 AI 领域的地位,该公司最近对 Anthropic进行了约 80 亿美元的战略投资。此举利用 Anthropic 的模型来吸引企业客户,并大大增强了 AWS 的 AI 产品组合。此外,Amazon Q 通过其 AI 驱动的编码效率每年带来约 2.6 亿美元的效率收益。这表明了 AWS 如何将自己定位为内部效率驱动因素和通过向客户销售来创造收入的因素。对于亚马逊来说,这是一个非常强大的地位。简而言之,它是 AI 需求的主要受益者,这些影响将不可避免地体现在其第四季度业绩中。

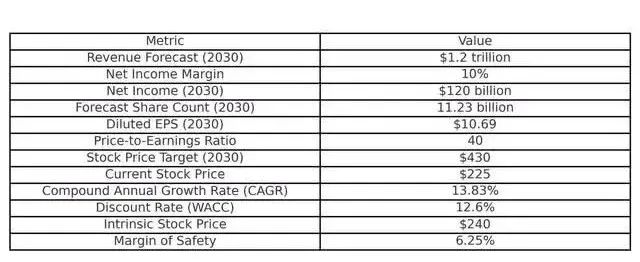

由于亚马逊无疑是一项有效的长期投资,因此在估值模型中使用了五年的时间。

预测到 2030 年 1 月,该公司过去 12 个月的收入将达到 1.2 万亿美元,净利润率为 10%,自动化优势将为扩张提供巨大支持。预测结果是,到 2030 年 1 月,亚马逊的净收入估计为 1200 亿美元。

该公司的摊薄加权平均流通股数以每年约 1% 的复合年增长率增长。如果这一趋势持续下去,到 2030 年 1 月,该公司的股票总数将达到约 112.3 亿股。因此,预测亚马逊 2030 年 1 月的摊薄每股收益将为 10.69 美元。

与五年平均水平相比,亚马逊股票的市销率增长适中,尽管收入增长放缓,但主要受利润率增长的推动。预计未来这一情况会有所稳定,因为虽然自动化可能会推动长期利润率增长,但要取得显著成果还需要相当长的时间。我使用保守的 40 倍市盈率作为我的终端倍数,略低于当前市盈率。我的预测结果是亚马逊 2030 年 1 月的目标股价为 430 美元。当前股价为 225 美元,因此隐含的五年复合年增长率为 14%。这略低于买入评级的 15% 年回报率门槛。

亚马逊的加权平均资本成本为 12.6%,股权权重为 94.56%,债务权重为 5.44%。税后股权成本为 13.24%,债务成本为 1.57%。当以公司的加权平均资本成本作为折现率,将2030 年 1 月对亚马逊的目标价 430 美元折现到现在时,其内在股价为 240 美元。因此,投资的安全边际为 6.25%。在这个模型中,这笔投资的估值大致合理。

亚马逊的规模和市场渗透率意味着它不太可能带来可观的回报,尤其是在定价完美的情况下。估值模型表明了这一点,但投资者还必须面对这样一个现实:如果该公司遇到任何运营挫折,该股的估值可能会大幅缩水,并进一步降低模型中显示的复合年增长率。

至于 AWS,该公司在处理开源项目方面名声不佳。众所周知,AWS 会采用开源框架并重新命名,直接与原始提供商竞争。例如 Elastic (ESTC)指责 AWS 滥用其开源产品而不做出贡献,AWS 推出基于 DocumentDB 的托管服务,而开发该服务的公司 MongoDB (MDB) 更改了其许可条款以防止此类行为。从长远来看,如果客户寻求更可靠、更合乎道德的基础设施提供商,这种做法可能会阻碍公司的增长。如果由于侵权问题,开源概念在开发者社区中变得不那么普遍,这还可能减缓技术的采用并降低整体市场增长。

此外,AWS 生态系统具有高度专有性。虽然这简化了现有客户的部署,但也为企业带来了锁定风险。许多公司都在采用多云战略,但 AWS 的专有工具缺乏对标准化多云集成的支持。在某些方面,这确实使其在与谷歌 (GOOGL) (GOOG) 和微软 (MSFT) 的竞争中处于劣势,尽管 AWS 可能会辩称,这种方法表明了对其生态系统的忠诚,类似于苹果在操作系统和硬件方面的“围墙花园”方法。然而,从长远来看,这可能不利于亚马逊的整体增长,因为高效的组织可能会寻求其他大型科技提供商的开放基础设施,而不会限制他们的多元化和成本战略。亚马逊是地球上最强大的公司之一。然而,不可避免的是,任何处于这一地位的公司都将拥有定价完美的股票。亚马逊的情况也是如此。因此,分析师不会以目前的估值购买亚马逊股票,因为对于未来五年内可靠的 15% 年回报率来说,它太贵了。话虽如此,第四季度很可能会将目前的情绪维持到 2025 财年,未来还会有很大的增长,尤其是受到亚马逊在 AWS 内提供的人工智能产品的推动。

【如需和我们交流可后台回复“进群”加社群】

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)