新年年年有鱼

微软本次财报的营收和利润继续超出预期,但云业务和营收指引低于预期,高层在电话会议上称第一季度和下半年的云业务会受到产能不足,规模需推广迁移等消极影响,这让股价跌幅扩大。

目前,我们依旧认为微软是良好的AI投资标的,尽管面临着巨额开支受质疑和云业务增速不佳的打压,但to B和to C的渗透好于预期,高层也表示deepseek有所创新且利好整个AI;中期来看,微软的布局和货币化已经有所成效,股价也回调较为充分,投资者可以斟酌情况买入。

具体来看,微软2024四季报(即2025财年Q2)主要财务数据如下:

01

利润表现

营业收入为696.32亿美元,同比增12%,超出分析师预期的686~690亿美元;

净利润为241.08亿美元,同比增10%,也高出分析师预期的232~235亿美元,但环比有所下行;

稀释后每股收益EPS为3.23美元,同比增10%,高于预期的3.14美元;

毛利率为68.7%,同比小幅增长,环比上个季度下跌0.6pct;净利率为34.6%,环比下降了3个百分点,显示本季度成本(尤其是资本开支)上升和高利润率的业务营收占比下滑;

02

业务关键数据

微软智能云营收为255.44亿美元,经调整后同比增19%,略低于买方预期的258~260亿美元,Azure和其他云业务同比增31%,AI的贡献为13个百分点,高于第三季度的12个百分点,不过该项目连续三个季度增速放缓,此前两个季度增速为33%和34%;

生产力部门营收为294.37亿美元,同比增14%,高于买方预期的285~288亿美元,其中office 365商用和云服务营收同比增16%,消费者产品和云服务营收同比增8%,显示其AI的to B和to C应用继续增加,货币化有所进展;

个人计算和其他业务营收为146.51亿美元,同比基本持平,其中Xbox相关营收同比增2%,动视暴雪相关的一次性成本红利消退;搜索和新闻广告营收同比增21%,显示微软似乎也开始跟上广告三巨头的步伐;

包含Azure和office的云总收入为409亿美元,同比增21%,低于市场预期的410~415亿美元,三季度该项目同比增22%;

来自AI的业务年收入130亿美元,同比增175%;

本季度支付股息和回购共97亿美元,派发股息每股0.83美元;

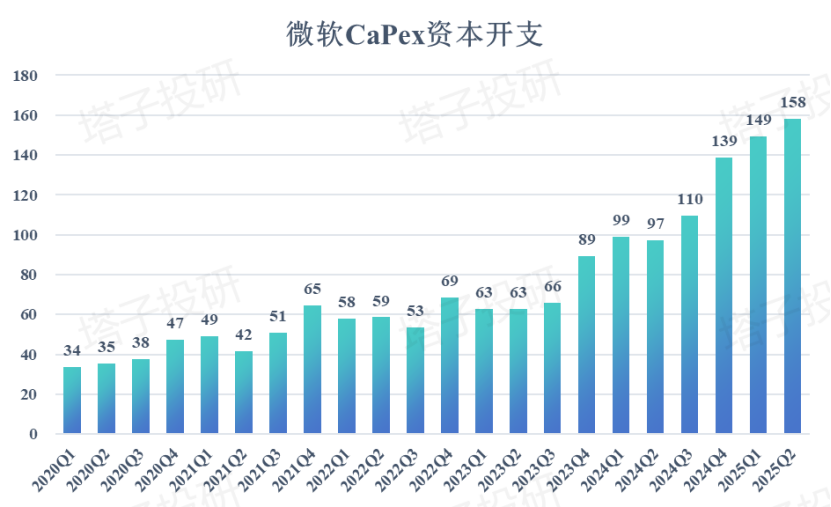

资本开支CAPEX为226亿美元,同比增96.5%,高于分析师预期的200亿美元,其中固定资本支出为158亿美元,同比增63%;三季度固定资本开支为149亿美元。

03

业绩指引

预期Q1营收677~687亿美元,低于市场预期的697亿美元;

预期Q1云业务增长31%~32%,需求火热,但产能依旧受限严重;

预期开源大模型的比例可能会有所提高;

预期deepseek将会被整合进微软智能云系列应用;

预期copilot的to C订阅用户和货币化程度会继续增长。

整体来看,本次微软财报好坏掺半,尽管数据亮眼,但关键数据,尤其是核心云业务和营收指引都不佳,显示其在云业务方面的裂痕。有分析师指出,微软的云业务,尤其是服务器租赁等,单价较低,这对利润率的影响较大,也影响其营收增速,这和笔者之前所说的英伟达依赖症以及适配性不好相呼应。不过,好消息是,其营收和利润还算亮眼,AI应用端和货币化的相关业务都好于预期,这也算侧面回应了一些问题。

电话会议上,高层回答了有关云业务,资本开支,deepseek和ChatGPT-o1比较,大模型进度,copilot订阅情况等,由于CFO再次(帽子戏法)警告云业务增速受限产能不足,微软股价在电话会议期间一度跌超6%。

笔者试摘录几个问答如下:

摩根士丹利分析师Keith Weiss:从本季度来看,商业订单方面又是一个表现稳健的季度。不过,Azure的业绩处于展望区间的下限,这还是让我们有点失望。艾米,我希望你能深入分析一下其中可能存在的哪些执行方面的问题,以及管理层如何解决这些问题?另外,你此前提到下半财年业务会加速发展,我们现在对这一预测依然充满信心吗?

艾米·胡德:我先花点时间讲讲我们在第二季度的情况,以及关于我们所谈到的近期执行问题的更多背景信息。首先,我需要明确的是,问题出在非人工智能的ACR(容器注册表)服务组件上。而Azure人工智能服务这部分的业绩比我们预期的要好,这要归功于运营团队的出色工作。在产能受限的情况下,他们甚至将部分产品的交付日期提前了几周,这几周的时间意义非常重大,从我们所取得的收入结果中也能看出团队出色的执行力。

在非人工智能方面,挑战主要集中在我们所说的规模化推广环节,大家需要了解的是,这些客户主要是我们通过合作伙伴和其他间接销售方式触达的。其难点在于,这类客户一直不断地在平衡利用人工智能技术完成工作负载与持续推进他们现有工作之间的关系。在向云上迁移和其他基础性工作方面,我们在夏季调整了销售策略,力图助力客户平衡这两者之间的关系。在此过程中,我们和客户、合作伙伴共同摸索,以确定在何处进行投资、投入营销资金数量,以及更重要的,就是如何合理安排人员覆盖范围,帮助客户实现过渡。

我们会做出一些调整,以确保达到平衡。我们在夏季所做出的这些调整,还需要时间才能在整个体系中发挥作用。届时,我们就能看到这些改变的影响,以及是否实现了我们预期出现的平衡。目前,团队正在解决这些问题,并且已经在进行调整。我预计,整个下半年都会受到一些影响,因为规模化推广的调整需要时间。不过,我很欣慰团队已经意识到这些问题并且正在努力解决。

此外,我们对于第三财季的情况也做出了一些展望,比如Azure业务的增长区间应该在31%到32%之间,第二财季增长了31%。我们对人工智能业务的成果感到满意,并且在实现相关收入的能力也没有变化。

同样,在第三财季我们仍面临产能受限的问题,这和去年10月我同大家交流时预计的情况一致。产能受限涉及两个关键因素:一是空间,我通常称之为长期资产,也就是基础设施和场地;二是设备组件。

大家也看到了,我们的支出重点转向长期投资,就是因为我们在电力和场地方面有所欠缺。随着过去三年投资的逐步落地,到今年年底,我们将更接近产能平衡的状态。所以,在人工智能业务的销售和应用方面,我们仍然充满信心,并且从各方面反映的情况来看,我们也备受鼓舞。我们现在就等着看非人工智能的ACR在下半年通过规模化推广会有怎样的表现。总体而言,目前唯一的变化就是规模化推广这个环节。

萨提亚·纳德拉:针对你的问题我补充一点,正如艾米所说,人工智能业务的增长率实际上比我们预期的要好。我们解决了供应方面的一些问题,更重要的是,一些工作负载的扩展情况良好。我们在深入研究这些人工智能工作负载的时候发现,即便是常规的存储数据服务和应用服务,其在整体收入中的占比也是很不错的,比如与ChatGPT和微软智能助手Copilot相关的收入,甚至是企业服务中新出现的人工智能工作负载相关收入都是如此。企业服务中的工作负载,无论同SAP(系统应用和产品)相关的,还是其他相关的向云上迁移工作等,增长势头也都不错,而问题就出在艾米提到的规模化推广方面的细微差别。

至于如何在平台转型时期调整激励措施和打入市场,我们需要确保抓住新的设计优势,而不是一味地延续上一代的做法,这就是艾米所谈到的要把握好平衡的艺术。可以这么说,与其守着过去的成果,不如去争取新的机遇,而且这也是我们一直会重点关注的方向。

杰弗瑞分析师Brent Thill:萨提亚在开场发言中多次提到了DeepSeek,所以我想大家都很想听听你对它的看法,比如我们现在是否看到人工智能以更低成本进行规模化应用的可能性,还是说我们正在接近这样一个节点,又或者我们还需要一段时间才能实现?

萨提亚·纳德拉:在我前面的发言中,我提到了从某种意义上讲,人工智能领域发生的事情与常规计算周期的发展并无不同,始终都是关乎优化产品、提升效率的问题。摩尔定律一直发挥着作用,并且在加速推进。除此之外,还有人工智能的缩放定律,再加上预训练和推理时间的计算相互叠加,而这一切都离不开软件。我在前面谈到,经过一段时间的观察,由于推理领域的软件优化,每个周期都能实现10倍的性能提升,这就是大家所看到的情况。

我认为DeepSeek有一些真正的创新成果,其中一些成果甚至连OpenAI在o1版本中都有所借鉴。显然,这些成果都已商品化,并且会得到广泛应用,而在这样的软件发展周期中,最大的受益者就是客户。从客户服务器模式到云计算转变的过程,其实是更多的人购买了服务器,只不过这些服务器换成了“云”这个名字。

所以,随着词元(token)价格下降,推理计算的成本也随之降低,这意味着人们可以使用到更多的计算资源,也会有更多的应用程序开发出来。很有意思并且很难想象的是,现在,也就是2025年年初这个时点,在个人电脑上已经能运行曾经需要庞大云基础设施支持才能完成的模型,这些优化意味着对于人工智能未来的应用,将更加无处不在,而对于像我们这样的超大规模云服务提供商和个人电脑平台供应商来说,这些都是好消息。

Piper Sandler分析师Brent Bracelin:我想再问一个关于企业订购情况的问题。RPO环比增长了390亿美元,这是我们有史以来环比增幅最大的一次,按固定汇率计算,订购增长了75%,这比我们过去十年所看到的增速高出一倍,我知道这个指标存在一定的波动性,但与积压订单量和预定量的增长势头相比,感觉本季度出现了一些重大变化。能请管理层谈一谈这种强劲增长的原因吗?是普遍性增长,还是有几笔大交易带动的?

艾米·胡德:我们之前稍微提到过其中一个主要驱动因素,那就是OpenAI对Azure的营收贡献承诺,这显然是一个重要组成部分,大家也会看到OpenAI对于公司营收的贡献持续扩大,这不是一次性的行为,而是一种持续发展的关系,随着OpenAI的发展,这种关系也会不断深化。

至于你问到还有哪些因素促成了这一增长,首先,我们的核心业务表现非常出色,如你所言,核心业务包括现有合同的续约、合同附加条款的增加,以及像Copilot、GitHub Copilot等产品的追加销售,我认为这些都很重要。我们的E5订单情况也很好,在讨论关于基础设施和Copilot相关内容时,我有时会忘记提及E5订单的良好势头,而本季度E5订单表现出色,我们对此感到很高兴。

最后一个因素是Azure的大额订单,这些订单的情况正如我们预期的那样,也印证了你所说的普遍性增长。Azure的大额订单有两种形式:一是现有客户在履行完之前的承诺后,又做出了更大的订购承诺,这对平台来说是客户忠诚度非常高的表现;二是新客户做出的购买承诺,本季度我们也看到了这种情况。大家看到这么大的增长数字,就会猜测是不是某一个因素在起比较重要的作用。你说得没错,确实有某个因素在起作用,但很大程度上是各个业务板块持续良好执行的结果。

总结:本次微软财报中规中矩,但核心业务放缓有一次引起了担忧;CFO艾米·胡德和前两次电话会议一样继续做悲观预期指引,试图让市场为未来的放缓做好准备——但很不幸,不是低指引高财报,而是低指引和更低财报。本团队交流后认为,微软的预期较低,应用端有较好的渗透,在B端和C端的客户潜力较大,本次财报里的货币化和广告增长是两个亮点;但AI和云业务的疲软使得业绩整体蒙上阴影;不过总的来看,由于整体业务综合实力强劲,其前景不算特别悲观。

笔者认为微软可能继续面临着先发劣势的困境,其资本开支相当大,尽管货币化效果有所体现,但deepseek的出现让华尔街考虑其大量的GPU订单有无必要。

风险方面,云业务份额和利润率下跌,过度依赖openAI,资本开支过高,deepseek冲击等均对其造成威胁,尤其是云业务的减速以及openAI和其“离婚”更是使得其需要寻找更多增长点;也许整合GPT的对手deepseek是其一个对冲方法。

股价方面,笔者依旧认为其股价存在上涨空间,尽管存在一些问题,但其创新能力和AI先发位置还算突出,后续如果算力大爆发AI基建的回本和盈利将会非常快。我们小幅下调微软的目标价至490美元,对应年底的估值约为36倍,还算合理。此外我们还是认为其有站上4万亿美元的可能,尤其是AI在寒武纪大爆发的时代。(注:寒王股价也遭遇了考验,但累计依旧大涨。)

我们依旧认为,未来随着AI奇点到来,微软会继续扩大其在AI方面的优势——毕竟现在的不佳是和自己以及其他巨头比,但在这个赛道上微软依旧有足够强的创新能力和护城河。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)