+

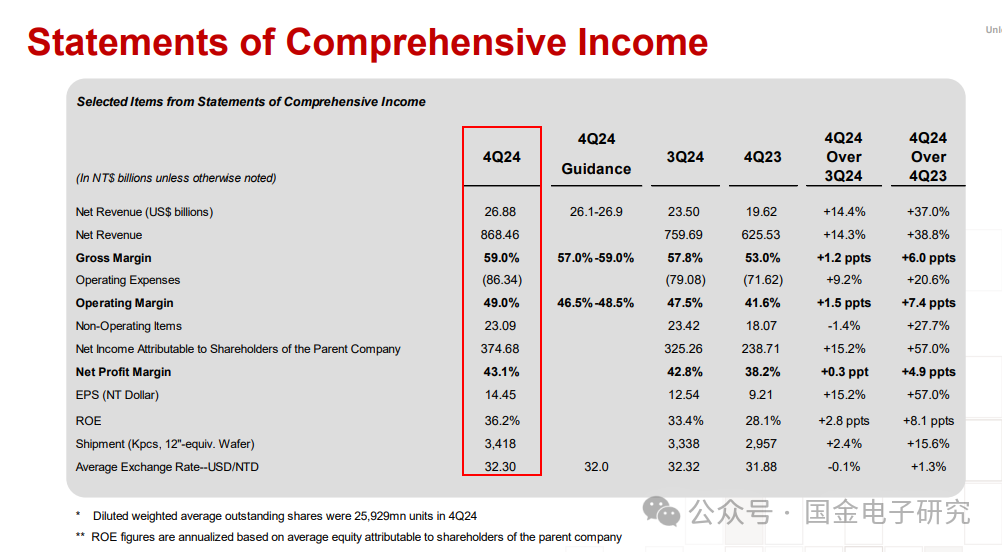

首先是24Q4的业绩情况,收入增长37%,主要是3nm、5nm的拉动,GM增长1.2pct达到59%,主要是因为更高的稼动率导致,而且生产力增长,部分被3nm爬坡抵消,营业成本占比10%,opm增长1.5pct qoq达到49%,ROE 36.2%,利润率43.1%。

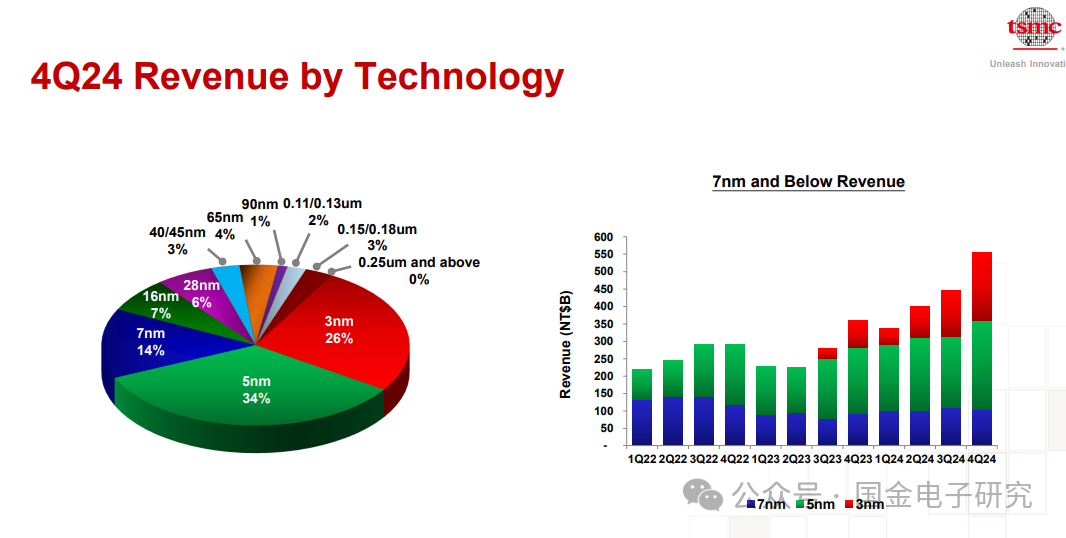

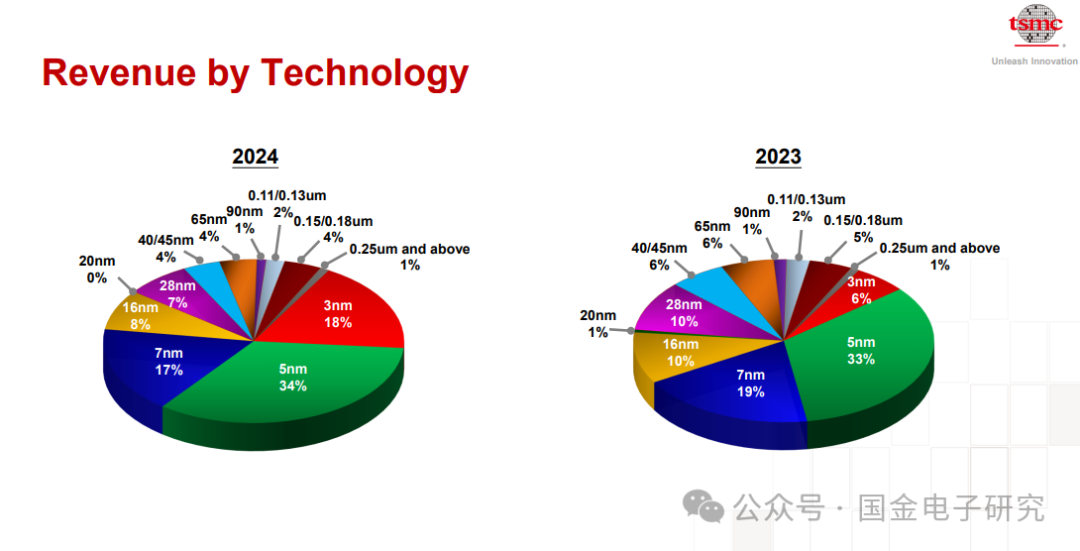

3nm营收占比26%,5、7nm分别占比34%、14%,先进制程即7nm和更高级制程占比达到74%。全年来看,3nm占比为18%,5nm 34%,7nm 17%,先进制程占比为69%。

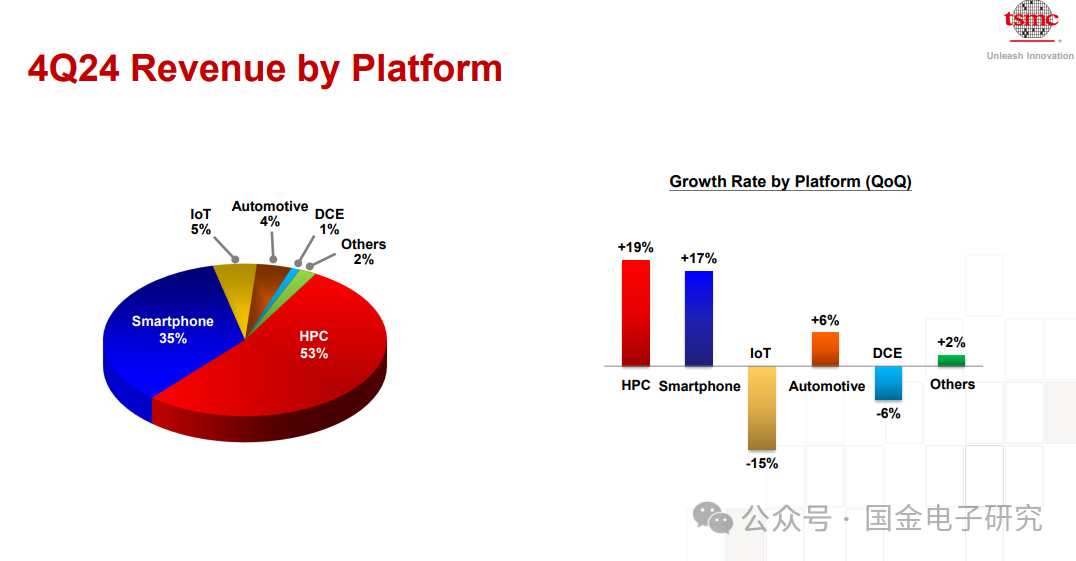

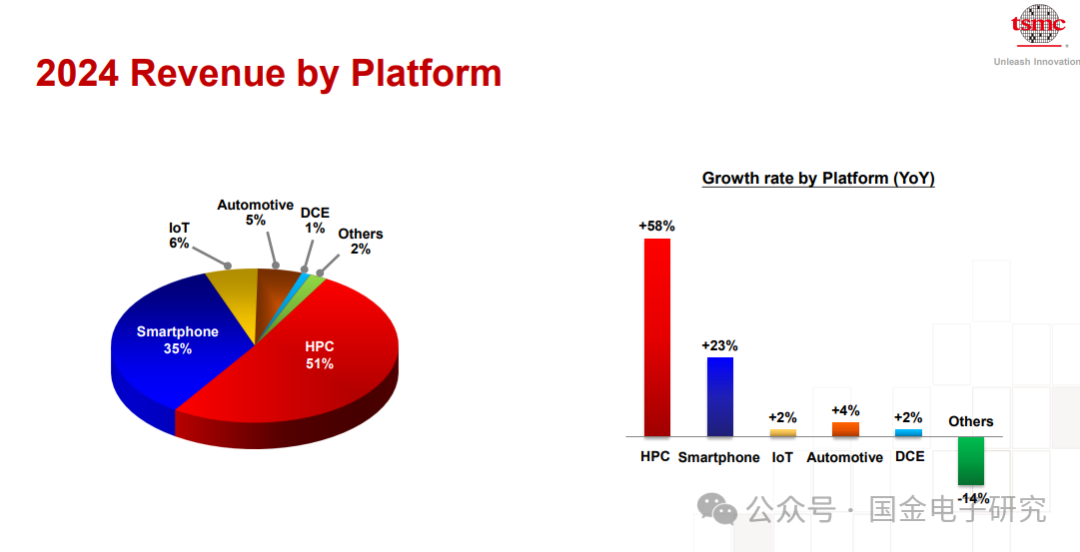

各平台来看,HPC增长19% QOQ,占比53%,智能手机增长17%,达到35%,IOT减少15%,占比5%,汽车增长6%,达到4%占比,DCE减少6%,占比1%。全年来看,HPC增长58%,智能手机、IOT、汽车、DCE增长23%、2%、4%、2%。HPC营收占比达到51%,智能手机占比35%。IOT占比6%,汽车占比5%。

Balance sheet来看,2.4万亿新台币的现金和等价物,短期负债增长主要是account payable的增长。Account receivable turnover days减少,inventory turnover day减少主要是3、5nm的影响。全能CFO为1.88万亿新台币,现金增长241B 新台币。

Q4 CAPEX 11.2B美元。24年全年3、5nm制程拉动,我们营收增长30%,达到90B美元的收入,GM增长1.7pcts达到56.1%,主要是稼动率的增长,部分是3nm爬坡稀释和电价上涨抵消。OPM增长到45.1%,ROE增长到30.3%。我们花了29.8B的CAPEX全年。我们支出现金分红363B新台币,增长24.5%。

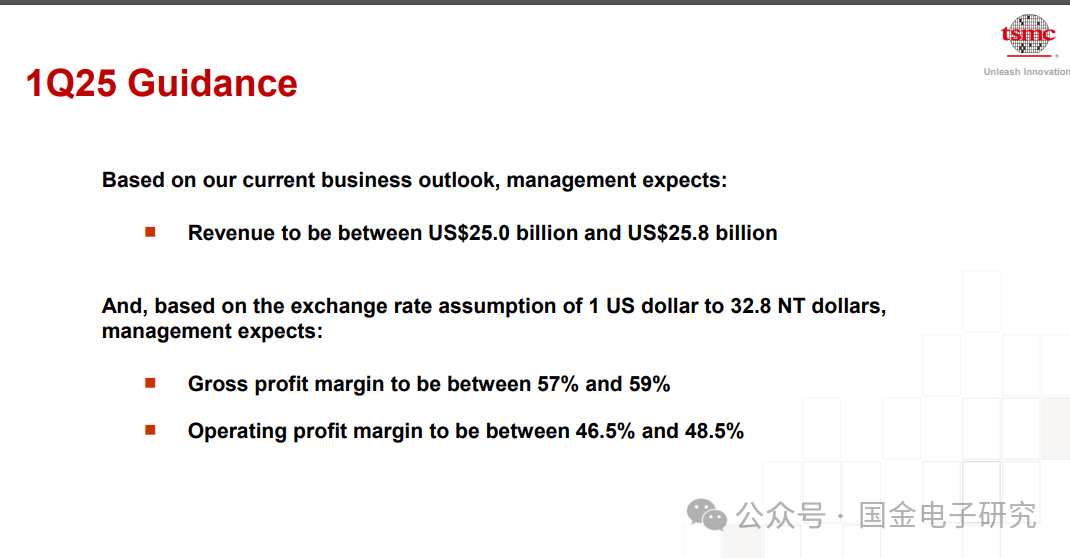

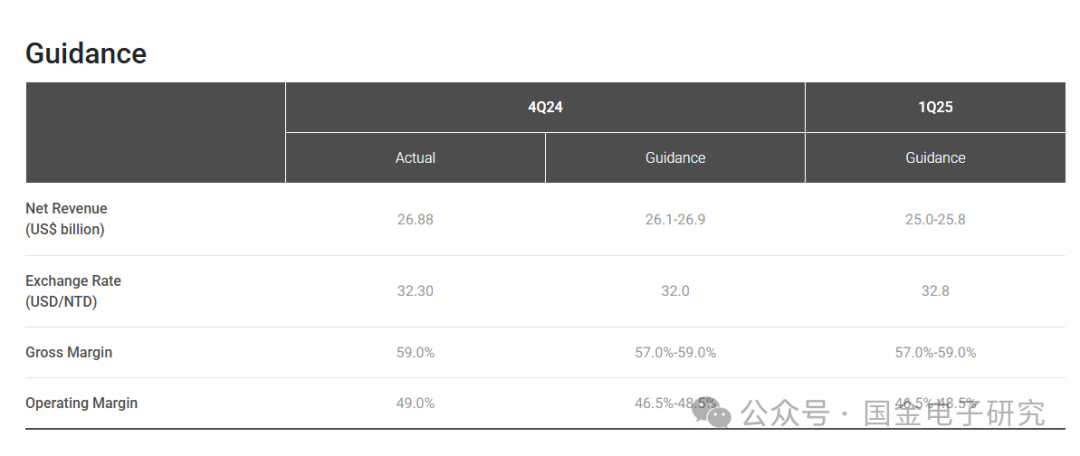

25Q1主要是智能手机季节性的影响,部分被AI增长抵消,预计Q1收入25~25.8B美元,5.5%的QOQ减少,YOY增长34.7%。按照32.8的汇率计算,GM为57~59%,OPM为46.5~48.5%,税率24年为16.7%,25年预计为16~17%。

相比Q3,Q4毛利率增长达到59%,主要是因为更高的稼动率,更高的生产力,部分被N3继续的爬坡抵消,Q1预计为58%,主要是N2的爬坡、COWOS的扩产,以及海外工厂的拖累。六个因素决定了我们的利润率:先进制程爬坡、技术发展、稼动率、外汇、定价、降低成本。

我们一方面增长我们的价值,我们N3的稀释会逐步减少,预计稼动率25年温和增长。我们预计2~3%的毛利率降低,主要来自海外工厂的扩产,25Q1影响小于1%,但预计全年会增长,主要是Arizona和日本工厂爬坡。我们预计更高的电价也会影响至少1个点的毛利率。另外有一些N2的爬坡,以及N5转换到N3的产能,都会影响毛利率大概1个点。汇率也可能是另一个影响。长期来看,刨除汇率影响,考虑我们的全球扩产,我们继续认为长期毛利率53%以上是可以达到的。

25年的CAPEX来看,我们的CAPEX是按照下一年的增长来预期的,以及长期的需求来计划。我们CAPEX增长都是更高的增长机会导致,24年我们花了29.8B美元的CAPEX,来支持客户的增长。我们的强大的技术领先,我们很好站位长期的5G AI HPC的竞争力。我们预计25年CAPEX为38~42B美元来支持未来的增长。

38~42B美元当中70%是先进制程的扩产,10~20%是特色工艺,10~20%是用于先进封装、测试、光罩等。我们预计折旧费用年化增长低个位数,部分被旧制程折旧完成抵消。我们预计25年继续保持利润的增长,以及分红的可持续性。

24年全球半导体复苏,AI的需求很强,但其他的应用都是温和的复苏。全球的经济、消费决定了需求。我们把所有的Logic 代工、封装、测试叫做fab2.0,24年增长6% yoy,较之前预期的更低。主要是先进制程的需求,我们增长30%,超过了市场。我们预计25年fabless库存重回健康,比24年更加健康,预计fab2.0市场增长10%,主要是AI的强劲需求,和其他的应用温和复苏。我们广阔客户,先进制程让我们继续Outperform,25年是很强的增长一年,全年增长close to mid 20s按照美元定价。

长期来看,我们认为AI强劲需求,24年AI GPU、HBM controller 、ASIC收入占比达到mid teen。虽然不止三倍增长,我们预计25年还是可以翻倍增长。我们先进制程的含金量提升,客户需要我们的先进制程、先进封装,达到最有效的产品。长期市场的需求来看,我们和客户紧密合作,准备CAPEX,投资先进制程、特色工艺、先进封装来支持增长。我们有着纪律性的CAPEX计划,现在我们有高的AI需求forecast,25年我们预计会继续有可持续性和健康的增长。我们预计AI 加速器在五年的CAGR有40%,我们预计AI加速器是最强大的HPC增长驱动力(7.500, 0.23, 3.16%),也是未来几年增速贡献最大的部分。

我们在全球半导体的重要性越来越大,我们的先进技术、客户信任,我们可以受益行业大趋势比如5G AI HPC,5年来看,24年开始,我们预计长期增速达到20% cagr按照美元计价,由我们的HPC 智能手机IOT 汽车增长支持。

我们的海外扩产基于客户的需求,也有政府的支持,也有地域性的灵活性。我们在美国有良好的和政府合作关系,即使在Arizona公布之前。我们有客户的很强的支持的commitment,当地政府和美国政府支持也很大。我们的Arizona fab1在24Q4进入大批量生产,达到了和台湾厂可比的良率。我们有信心在Arizona达到和台湾厂一样的水平。第二、第三个工厂on track,会有更先进的制程比如N3 N2 A16。我们继续保持作为美国半导体的重要伙伴。在日本,我们有当地政府支持,进展很好,第一个特色工艺的工厂已经24年底量产,良率很好。第二个特色工艺工厂预计今年开始。欧洲我们得到了很强的保证,以及德国政府的支持,来建设特色工艺工厂在dresdon,来做汽车、工业的产品。在台湾我们得到本地政府支持,我们3nm产能继续在台南扩产,计划有几个phase的N2制程在新竹、高雄来建设。我们的先进封装在好几个台湾地区的地方都有扩产。现在全球化情况下,海外工厂成本更高,对所有半导体公司都一样,我们依靠我们的竞争力、客户群体、技术领先,可以做到在当地最有效率的。

我们的N2的制程A16制程,是业界领先的制程,达到能效比很好,几乎所有客户都在合作,我们N2制程前两年都比N3 N5前两年需求好,主要是智能手机、HPC需求。有10~15%的速率提升在同样能耗下,或者20~30%能效增长在同样速度下,相比N3E。N2 预计在25H2按计划量产,爬坡和N3类似,我们战略是未来引入N2P,来做到更好的性能和能效。N2P支持智能手机、HPC,预计26H2量产。我们还会有SPR,SPR是separate offering,SPR可以业界第一个,做到背板供电,gate密度进一步提升。A16较N2P速度提升8~10%,能效提升15~20%,达到7~10%密度提升。A16适合HPC,预计26H2量产。我们认为N2 N2P A16可以进一步巩固我们领先地位,抓住未来增长机会。

【Q】关于美国的未来战略,相比现在N-1的限制,未来会不会最先进制程也在美国建设?

关于制程,当我们引入新的制程制造时候,制程很复杂,必须和R&D紧密合作,所以都是在临近R&D部门的fab爬坡,如果在美国这样做,就比较困难了。所以估计以后最先进制程还是在台湾做,这不是因为N-1的限制。我们海外扩产节奏都是基于客户的需求,我们的需求很高的时候,我们就建厂,政府的必要的支持也很关键。我们和美国现在和未来的政府都有很坦诚的交流。关于某IDM,他们是我们的客户,我们的战略不是针对他们的现状,他们现在也是我们很重要的客户。

【Q】关于毛利率,这个上行周期公司可以达到超过60%的毛利率吗?美国工厂的毛利率稀释的主要原因是什么?

关于毛利率,有六个因素影响我们的毛利率,每一年不同因素影响不同。如果稼动率非常高,例如上一个周期,对我们不是不可能的。另外美国工厂的成本,美国工厂更贵,主要是因为规模更小,供应链价格更高,而且生态也是处于非常早期。加起来未来五年2~3个点的毛利率稀释。

【Q】您的意思是海外工厂一开始是5~10个点毛利率吗?

我们能说的只有2~3个点的毛利率稀释。反正我们在积极改善。

【Q】关于您对于长期cagr 20%的说法,除了AI以外,其他PC 手机的应用怎么样?

今年还是温和的增长对于PC和智慧手机,AI相关的都很好。我们有信心说20% CAGR,还是AI。智能手机未来会有AI功能,硅的content增长,换机也会减少,最先进制程的需求增长。小芯片需要做很多功能,就需要最先进制程了。所以即使智能手机低个位数增长,但硅、换机、制程迁移也让我们比终端出货增长更快。PC也是这样。

【Q】明年会不会都会2nm了?

我说的是先进制程。

【Q】关于HBM controller您也算进了AI收入,这块的机会怎么样?

我们和所有的存储供应商都在合作,我们是最大的先进制程的厂商来满足客户需求,所以他们和我们合作。我们看到一些产品推出了,但估计还需要一年、一年半才可以看到对我们有较大的收入贡献。

【Q】美国要限制大陆的AI发展,对公司大陆的收入影响怎么样?

我们还没有细致的分析,初步看下来不是很大的影响。我们的客户如果被限制了,我们会申请许可,我们也有信心让他们拿到一些许可,只要不是AI相关的。汽车、工业、挖矿的都没事。

关于

热门推荐

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了 收起事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 扒圈小记

3,592

3,592

马云双任中国兵器工业集团总经理

- 2025年02月19日

- 03:55

- APP专享

- 扒圈小记

- 2,300

越南批准数十年来最大改革计划,预计影响10万公务员

- 2025年02月18日

- 15:41

- APP专享

- 北京时间

- 1,898

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:23:29

捷昌驱动(sh603583)公告称,公司股票连续三个交易日内日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动情形。经自查,公司目前生产经营活动正常,市场环境、行业政策未发生重大调整,生产成本和销售等情况没有出现大幅波动。公司控股股东及实际控制人不存在应披露而未披露的影响公司股价异常波动的重大信息。公司专注于线性驱动行业,生产的线性驱动系统广泛应用于智慧办公、医疗康护、智能家居等领域。公司主持的“领雁”研发攻关计划项目仍处于研发和测试阶段,目前尚未对市场进行批量供货,暂未形成收入。 -

趋势领涨今天 10:23:05

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:04:53

【南向资金今日净买入超103亿港元 阿里巴巴获净买入居前】南向资金净买入103.24亿港元。其中,阿里巴巴-W、快手-W、华虹半导体分别合计获净买入约28.30亿港元、8.13亿港元、7.35亿港元;美团-W、晶泰控股-P合计遭净卖出13.31亿港元、0.49亿港元。 -

数字江恩今天 09:45:35

这里昨日的急跌、今日的急涨都属于宽幅震荡结构,哪怕略为突破3366也不改变这个事实。宽幅震荡中,急跌不杀跌、急涨不追涨,今天修复之后,等待再次回踩,配合5分钟底背离和轮峰线的支持寻找机会。 -

数字江恩今天 09:45:27

这里先不看细节,直接看15分钟图。图上的3464-3418蓝色轮峰线是核心,3140的反弹abc突破蓝色轮峰线之后,只要不有效跌破轮峰线,维持之上震荡,其实都是宽幅震荡结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:45:17

今日最瞩目的板块当属人形机器人(sz300024)机器人(sz300024),此外,deepseek各个细分行业也在修复。无论是大盘,还是双创,还是国政2000都反V了昨日的中阴线实体部分。市场大悲后迎来大喜,大悲大喜后自然是各种观点的混乱。 -

数字江恩今天 09:45:11

A股两市今日成交6751 + 10459 = 17210 亿人民币,相比昨日缩量近800亿。大盘早盘1小时左右强力拉升,然后全天在20点内的小区间窄幅震荡,收涨27个点。个股方面,和昨日想法,超过85%的个股收红。7%以上大幅上涨个股家数也超过了昨日大幅下跌个股家数。 -

数字江恩今天 09:45:07

宽幅震荡忌追涨杀跌 -

趋势领涨今天 09:25:41

盘后再放利好,两部门:鼓励外资在华开展股权投资 引导更多优质外资长期投资我国上市公司;适时进一步扩大电信、医疗领域开放试点 研究制定有序扩大教育、文化领域自主开放实施方案。五部门印发《优化消费环境三年行动方案(2025—2027年)》 -

北京红竹今天 08:47:20

3、指数调整还没到位目前沪指五分钟级别三买还是没有出现,恒生科技指数和创业板也没有跌破防守线,昨天第一次洗盘,今天快速修复。对于指数来说,调整还没有完成,至少五个新低还没有。如果你是纯指数交易者,还要继续等。不过我在直播中也大家说过了,指数会有回落,但不谈大风险,定义为洗盘。目前指数的洗盘还没结束。