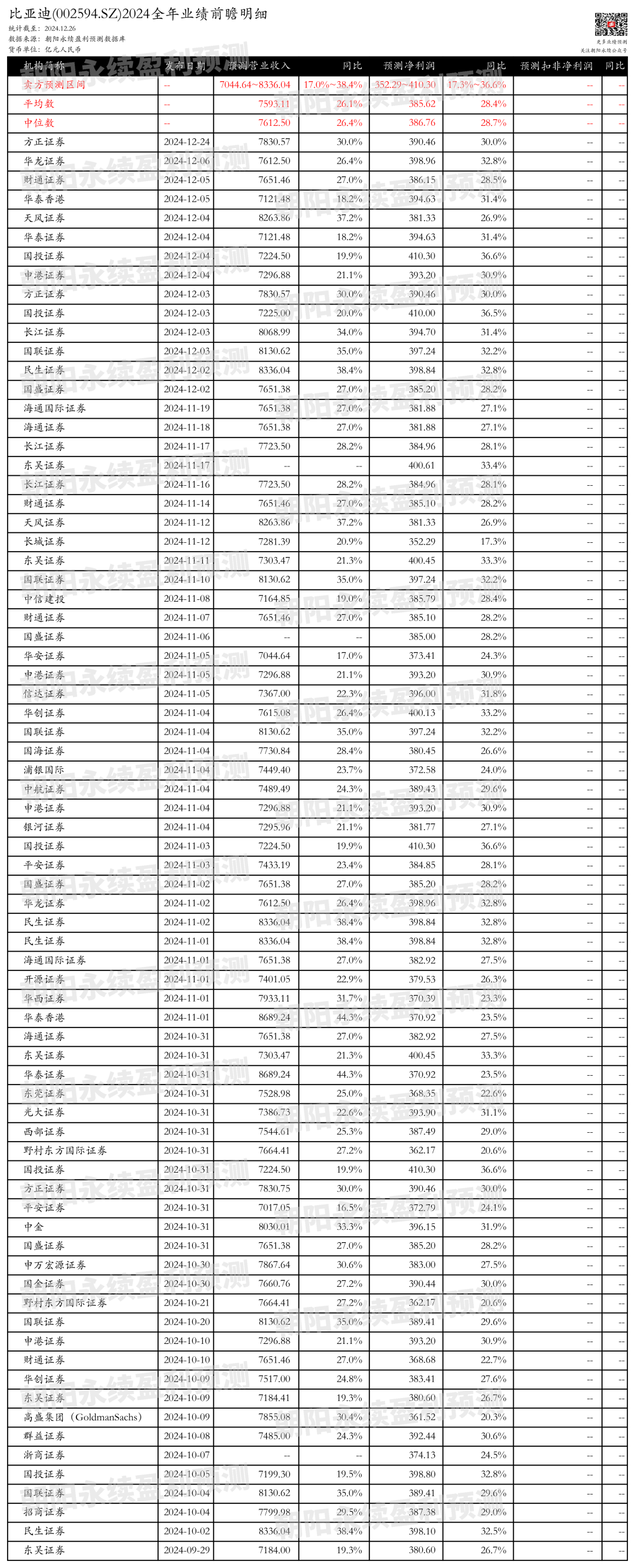

1.比亚迪第四季度业绩预期怎么样?

截止2024年12月26日,根据朝阳永续季度业绩前瞻数据:

预测营业收入2022.13~3313.53亿元,同比增长12.3%~84.0%;预测净利润99.91~157.92亿元,同比增长15.2%~82.1%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2.比亚迪最新卖方观点

开源证券认为:比亚迪2024年三季报显示,公司营收和归母净利润均创新高,分别同比增长18.9%和18.1%。第三季度营收和归母净利润同环比增长显著,销售和研发费用率提升,与新品上市和智能化领域投入增加有关。公司DM5.0技术带来规模效应和技术溢价,Q3销量创新高,单车均价和净利润环比提升。比亚迪在新能源领域龙头地位稳固,DM5.0技术优势明显,海外市场和高端品牌发展迅速,智能化领域突破可期。

分业务来说:

1) DM5.0技术:Q3新车型秦L/海豹06/宋L_DMi销量分别达14.1/12.3/6.0万辆,带来规模红利,盈利能力改善。

2) 高端品牌发展:比亚迪加速推动高端品牌发展,智能化领域通过自研和合作快速推进,方程豹与华为ADS3.0合作,自研方面依托团队规模及车队规模优势快速突破。

3) 海外市场布局:比亚迪加速进入全球更多市场,引入插混车型等丰富产品矩阵,海外产能规划超百万台,增长空间广阔。

银河证券认为:比亚迪在2024年前三季度展现出强劲的市场表现,特别是在DM5新品车型的推动下,单车均价和毛利率均实现环比增长。公司通过持续推出价格更具竞争力的车型改款,成功提升了市场份额和盈利能力。尽管研发和销售投入的增加对冲了部分毛利率上涨的影响,但单车利润仍实现了环比增长。比亚迪的海外销量增长和高端品牌放量进一步提升了公司品牌形象,预计未来随着新平台车型的推出,公司将继续巩固市场龙头地位。国内外新产能的同步推进,将有助于比亚迪稳固其市场竞争优势。管理层对公司未来发展的信心也体现在对公司股票的增持上。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)