特

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券(4.100, -0.08, -1.91%)客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

核心观点

投资要点:

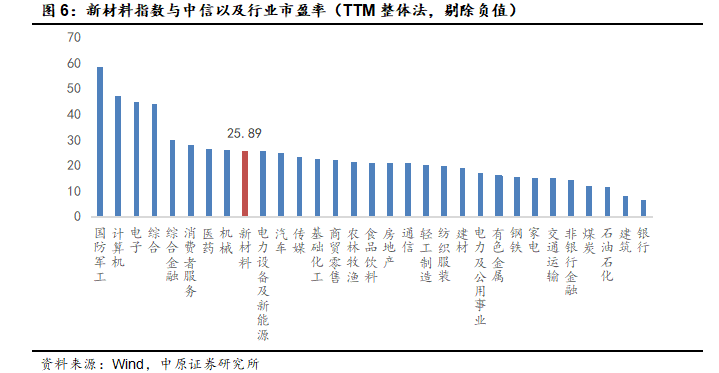

12月新材料板块走势弱于沪深300。2024年12月,新材料指数(万得)下跌6.61%,跑输沪深300指数(3944.0143, -12.22, -0.31%)(0.47%)7.08个百分点。同期上证综指上涨0.76%,深证成指下跌1.86%,创业板指下跌3.71%。新材料指数的PE(TTM,剔除负值)为25.89倍,环比上月下跌3.59%,处于自2021年以来历史估值的72.30%分位。

基本金属:12月基本金属价格跌多涨少。2024年12月,上海期货交易所(LME)基本金属全球库存增减幅度:铜(-24.13%)、铝(-10.34%)、铅(7.37%)、锌(-42.93%)、锡(-2.86%)、镍(5.97%)。

半导体材料:11月中国半导体销售额连续13个月同比增长。根据美国半导体行业协会(SIA)的数据,2024年11月,全球半导体销售额为578.2亿美元,同比增长20.7%,环比增长1.6%;中国半导体销售额为161.8亿美元,同比增长12.1%,环比下降0.1%。

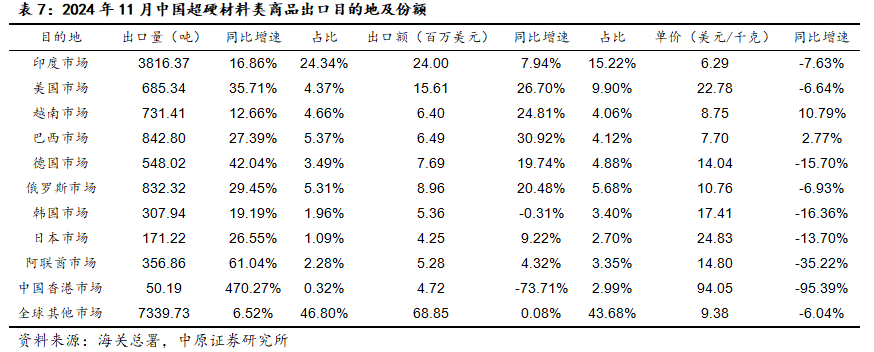

超硬材料:11月超硬材料及其制品出口量增价减。2024年11月,我国超硬材料及其制品出口1.57万吨,同比上涨15.10%;出口额1.58亿美元,同比下跌1.23%。分层级来看,超硬材料出口65.98吨,同比上涨7.63%;出口额0.15亿美元,同比下跌52.14%;超硬制品出口1.56万吨,同比上涨15.13%;出口额1.42亿美元,同比上涨11.62%。

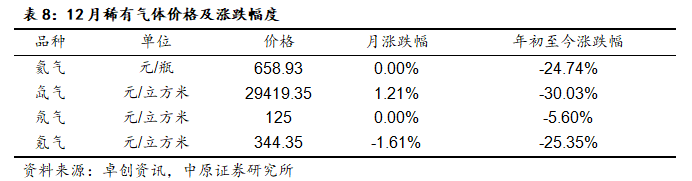

特种气体:12月稀有气体价格涨跌不一。2024年12月,稀有气体价格和月涨跌幅度分别为氦气(659元/瓶,0.00%),氙气(29419元/立方米,1.21%),氖气(125元/立方米,0.00%),氪气(344元/立方米,-1.61%)。

维持行业“强于大市”的投资评级。从市场估值来看,截止至2024年12月31日,新材料指数的PE(TTM,剔除负值)为25.89倍,环比上月下跌3.59%,处于自2021年以来历史估值的72.30%分位,估值较2024上半年相比得到迅速修复。从长远来看,新材料作为成长性行业,伴随着我国制造业对新材料需求不断扩大,未来将持续发展,随着下游不断复苏以及国产替代推动,国内新材料板块或将逐步放量迎来景气周期,维持新材料行业“强于大市”投资评级。

风险提示:技术进展不及预期;上游原材料价格大幅波动;下游需求不及预期;地缘政治因素影响。

报告正文

1. 行业表现回顾

1.1. 新材料指数12月走势弱于沪深300

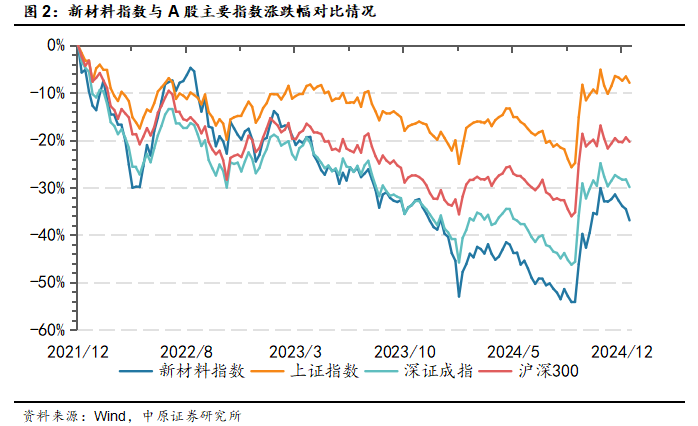

12月新材料板块走势弱于沪深300。2024年12月,新材料指数(万得)下跌6.61%,跑输沪深300指数(0.47%)7.08个百分点。同期上证综指上涨0.76%,深证成指下跌1.86%,创业板指下跌3.71%。新材料指数涨跌幅与30个中信一级行业相比位列第28位。新材料板块12月成交额10670.54亿元,环比缩量38.47%。

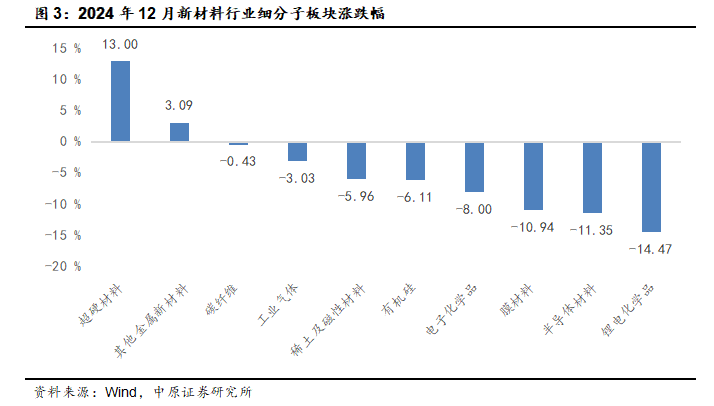

12月新材料子板块跌多涨少,超硬材料涨幅居前。2024年12月,各子板块涨跌幅排名依次为超硬材料(13.00%)、其他金属新材料(3.09%)、碳纤维(-0.43%)、工业气体(-3.03%)、稀土及磁性材料(-5.96%)、有机硅(-6.11%)、电子化学品(-8.00%)、膜材料(-10.94%)、半导体材料(-11.35%)、锂电化学品(-14.47%)。

1.2. 新材料板块12月个股跌多涨少

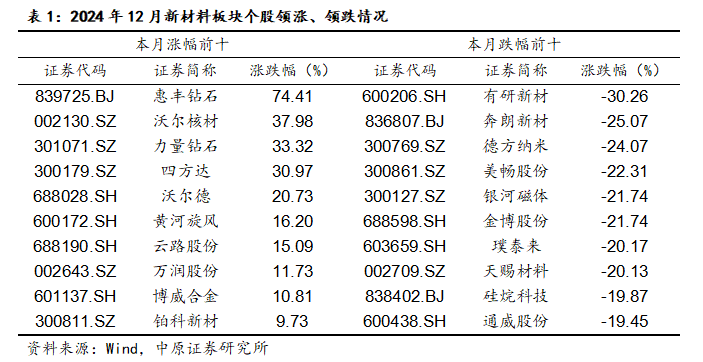

12月新材料股票跌多涨少。2024年12月,170只个股中,29只上涨,141只下跌。涨幅排名前五的公司分别为惠丰钻石(33.860, -0.94, -2.70%)(74.41%)、沃尔核材(22.130, -0.34, -1.51%)(37.98%)、力量钻石(33.060, -0.71, -2.10%)(33.32%)、四方达(9.920, -0.08, -0.80%)(30.97%)、沃尔德(24.480, -0.14, -0.57%)(20.73%);跌幅排名前五的股票为有研新材(19.480, -0.77, -3.80%)(-30.26%)、奔朗新材(11.020, 0.23, 2.13%)(-25.07%)、德方纳米(35.620, -0.93, -2.54%)(-24.07%)、美畅股份(20.350, -0.02, -0.10%)(-22.31%)、银河磁体(26.310, -0.11, -0.42%)(-21.74%)。

1.3. 板块估值12月小幅回落

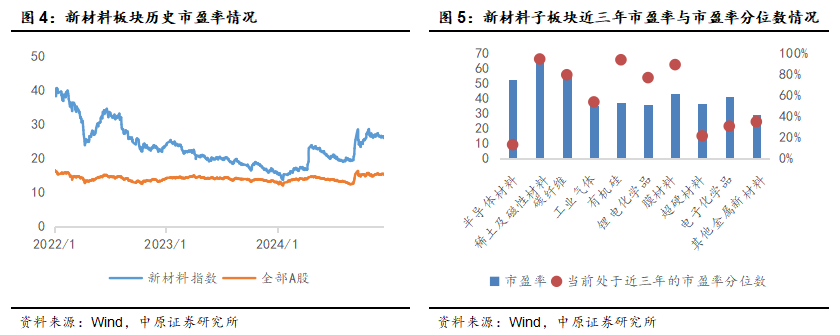

新材料板块估值环比上月有所回落。从市盈率来看,截止至2024年12月31日,全部A股的PE(TTM,剔除负值)为15.13倍;新材料指数的PE(TTM,剔除负值)为25.89倍,环比上月下跌3.59%,处于自2021年以来历史估值的72.30%分位。行业横向对比来看,新材料指数的PE(TTM,剔除负值)与30个中信一级行业相比排名第9位。

超硬材料、半导体材料等子行业估值较低。半导体材料整体估值PE为52.12倍(12.90%);稀土及磁性材料整体估值PE为64.56倍(93.90%);碳纤维整体估值PE为56.08倍(79.00%);工业气体整体估值PE为34.92倍(53.30%);有机硅整体估值PE为36.95倍(93.20%);锂电化学品整体估值PE为35.78倍(76.30%);膜材料整体估值PE为42.88倍(88.60%);超硬材料整体估值PE为36.53倍(21.20%);电子化学品整体估值PE为41.08倍(30.40%);其他金属新材料整体估值PE为29.30倍(34.60%)。

2. 重要行业数据跟踪

2.1. 宏观数据:12月CPI环比持平,PMI指数继续处于扩张区间

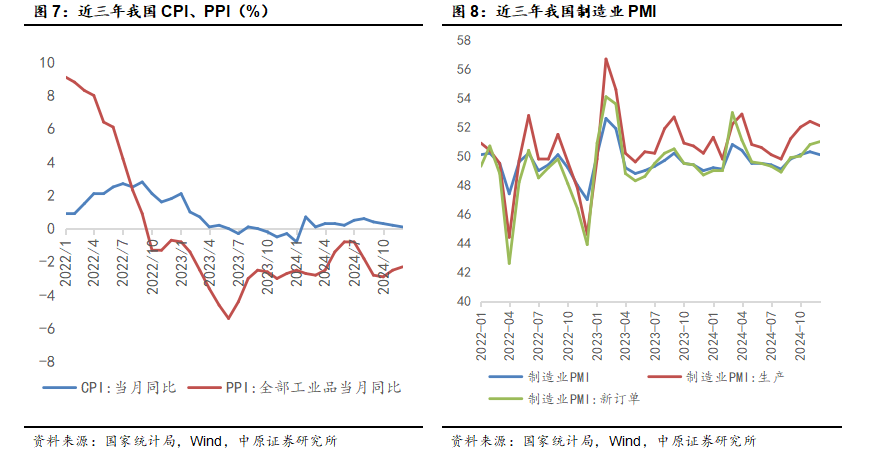

2024年12月份,消费市场运行总体平稳,全国CPI环比持平,同比上涨0.1%。扣除食品和能源价格的核心CPI继续回升,同比上涨0.4%,涨幅比上月扩大0.1个百分点。从环比看,CPI持平,上月为下降0.6%。从同比看,CPI上涨0.1%,涨幅比上月回落0.1个百分点。

受部分行业进入传统生产淡季、国际大宗商品价格波动传导等因素影响,2024年12月份全国PPI环比下降0.1%,同比下降2.3%,同比降幅比上月收窄0.2个百分点。从环比看,PPI由上月上涨0.1%转为下降0.1%。其中,生产资料价格由上月上涨0.1%转为持平;生活资料价格由持平转为下降0.1%。从同比看,PPI下降2.3%,降幅比上月收窄0.2个百分点。其中,生产资料价格下降2.6%,降幅比上月收窄0.3个百分点;生活资料价格下降1.4%,降幅与上月相同。

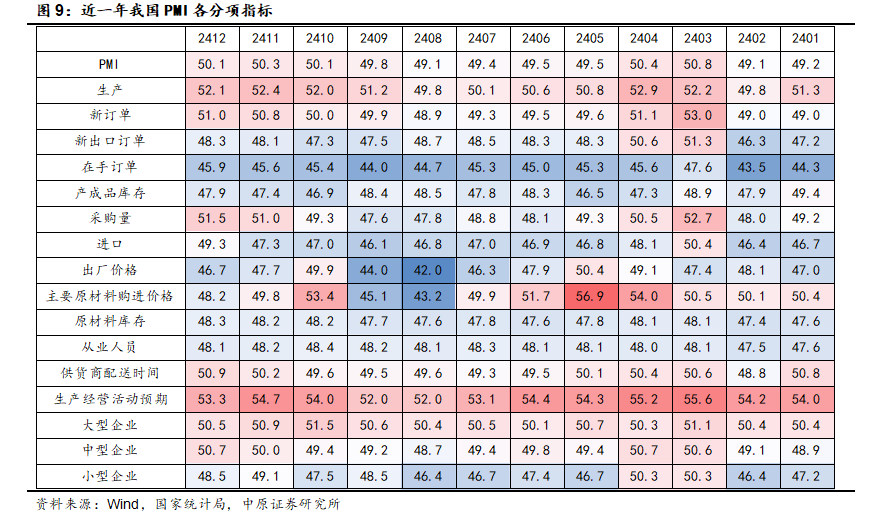

PMI方面,2024年12月份制造业采购经理指数(PMI)为50.1%,比上月下降0.2个百分点,制造业景气水平继续处于上升区间,但增速有所下降。其中PMI生产指数52.1,表明我国制造业企业生产有所扩张;新订单指数51,环比增加0.2个百分点,表明制造业市场需求得到提升。

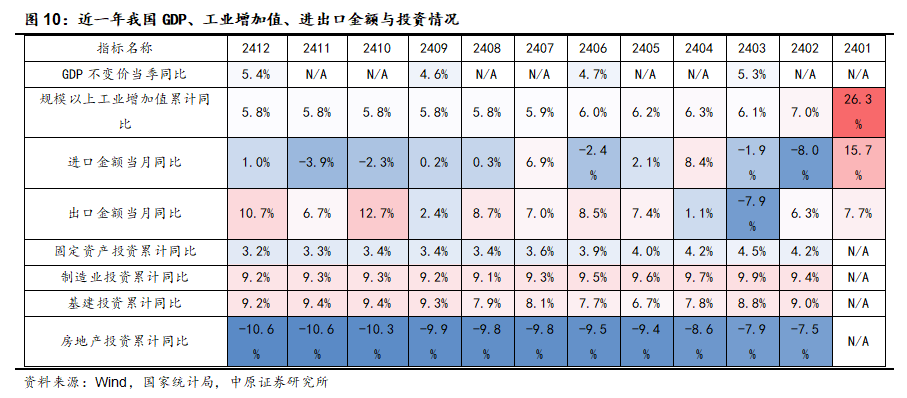

固定资产投资方面,2024年12月,制造业、基建、房地产固定资产投资分别为9.2%、9.2%、-10.6%。12月制造业投资仍保持较高增速,基建投资增速环比上月下降0.2个百分点,房地产投资继续下行趋势,同比降幅与上月持平。

进出口方面,2024年12月,出口金额同比增长10.7%,进口金额当月同比增长1.0%,出口表现强劲并较上月同比增速有所增加。

2.2. 金属价格及库存变动:12月基本金属价格跌多涨少

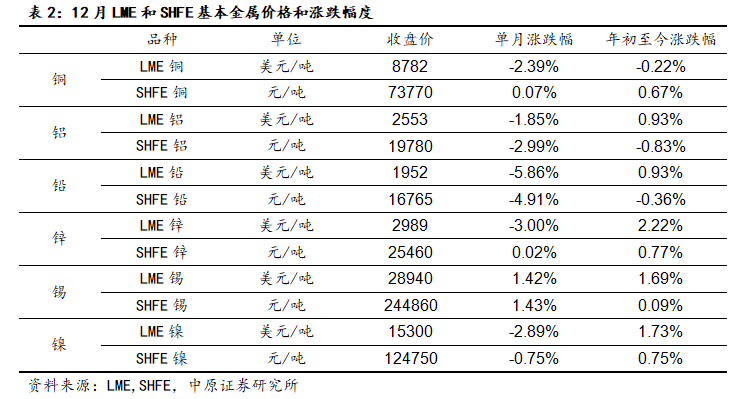

基本金属方面,2024年12月,伦敦金属交易所(LME)基本金属价格涨跌幅度:铜(-2.39%)、铝(-1.85%)、铅(-5.86%)、锌(-3.00%)、锡(1.42%)、镍(-2.89%);上海期货交易所基本金属价格涨跌幅度:铜(0.07%)、铝(-2.99%)、铅(-4.91%)、锌(0.02%)、锡(1.43%)、镍(-0.75%)。

2024年12月,伦敦金属交易所(LME)基本金属全球库存增减幅度:铜(1.01%)、铝(-8.11%)、铅(-10.80%)、锌(-15.79%)、锡(-0.63%)、镍(-1.19%)。

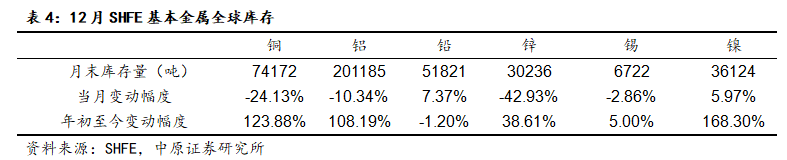

2024年12月,上海期货交易所(LME)基本金属全球库存增减幅度:铜(-24.13%)、铝(-10.34%)、铅(7.37%)、锌(-42.93%)、锡(-2.86%)、镍(5.97%)。

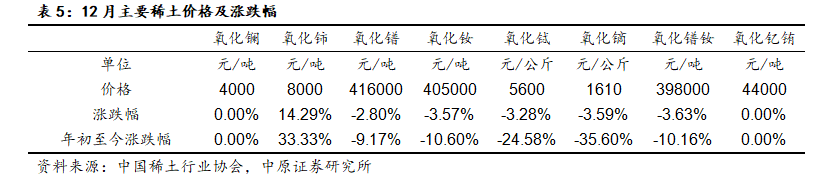

稀土方面, 2024年12月主要稀土品种价格涨跌幅:氧化镧(0.00%)、氧化铈(14.29%)、氧化镨(-2.80%)、氧化钕(-3.57%)、氧化铽(-3.28%)、氧化镝(-3.59%)、氧化镨钕(-3.63%)、氧化钇铕(0.00%)。

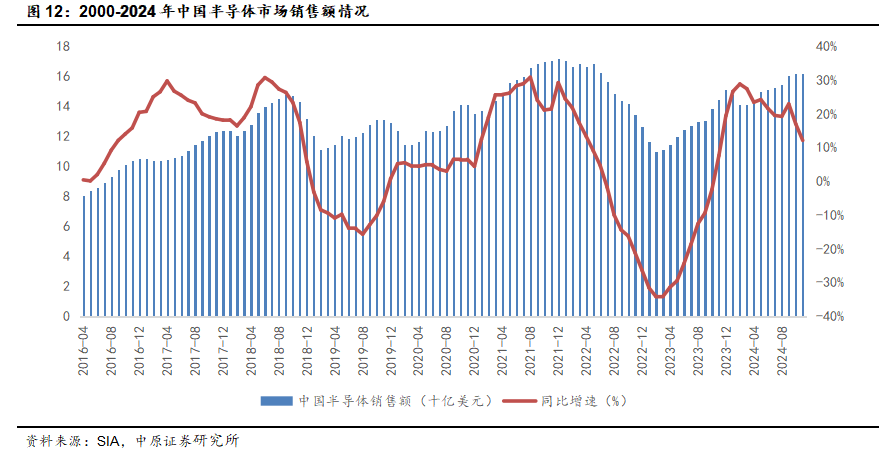

2.3. 半导体材料:中国半导体销售额连续13个月同比增长

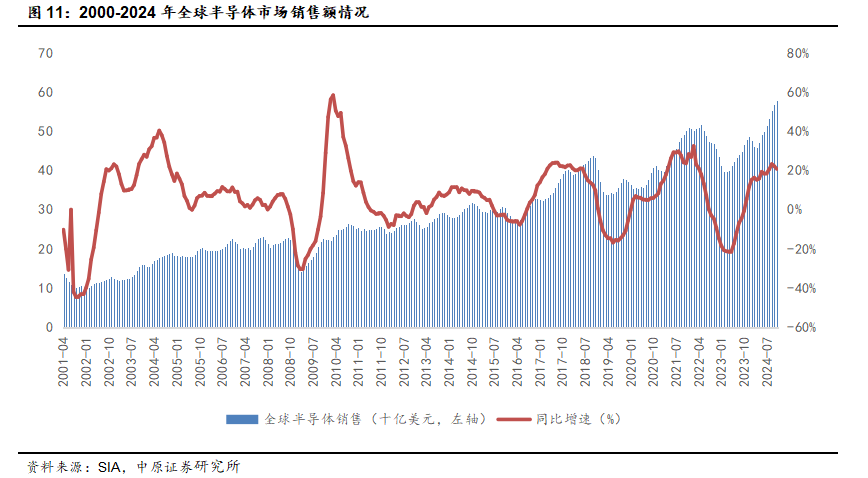

2024年11月,根据美国半导体行业协会(SIA)的数据,全球半导体销售额为578.2亿美元,同比增长20.7%,环比增长1.6%,继去年11月份以来,连续第13个月同比增长。从地区来看,美洲(4.4%),亚太(0.6%)的销售额环比增长,但中国(-0.1%),欧洲(-0.7%),日本(-0.8%)的销售额环比下降。与去年同期相比,美洲(54.9%),中国(12.1%),亚太(11.0%),日本(7.4%)的销售额有所增长,但欧洲(-5.7%)的销售额下降。

2024年11月,根据美国半导体行业协会(SIA)的数据,中国半导体销售额为161.8亿美元,同比增长12.1%,环比下降0.1%,连续13个月实现环比增长。

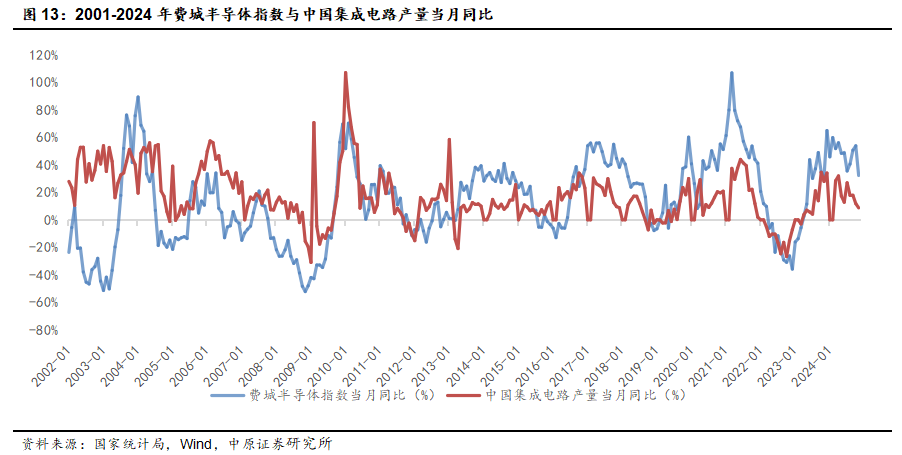

2024年11月,中国集成电路产量为376.0亿块,同比增长8.7%。同期费城半导体指数为4926.56点,同比增长32.27%。费城半导体指数和中国集成电路产量均已连续20个月实现同比增长。随着半导体行业持续改善会对半导体材料有所带动。

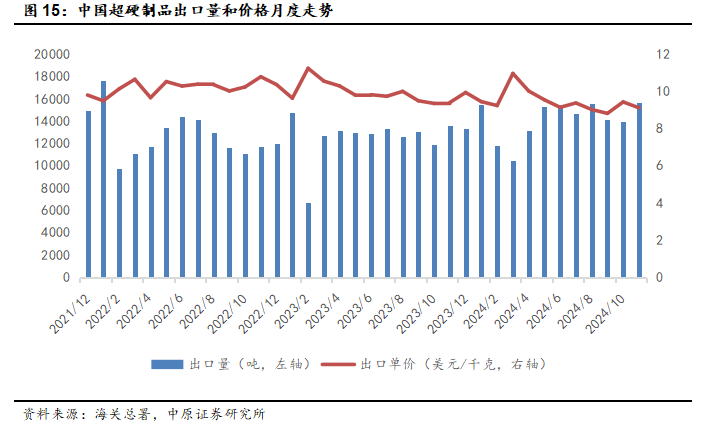

2.4. 超硬材料:11月超硬材料及其制品出口量增价减

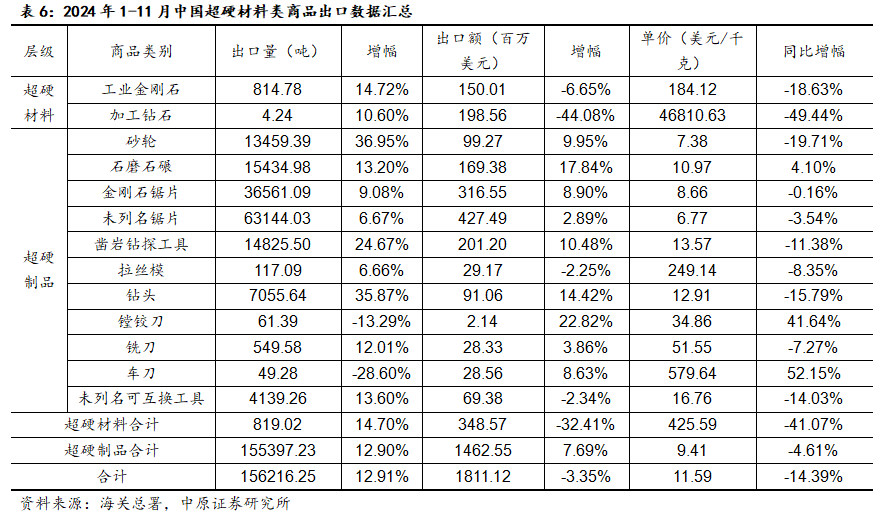

2024年1月至11月,我国超硬材料及其制品出口15.62万吨,同比上涨12.91%;出口额18.11亿美元,同比下跌3.35%;出口单价11.59美元/千克,同比下跌14.39%。从商品分类来看,11产品出口量上升、2产品出口量下降;9产品出口额上升、4产品出口额下降。

单看11月,我国超硬材料及其制品出口1.57万吨,同比上涨15.10%;出口额1.58亿美元,同比下跌1.23%;出口单价10.05美元/千克,同比下跌14.19%。从商品分类来看,10产品出口量上升、3产品出口量下降;10产品出口额上升、4产品出口额下降。

2024年1月至11月,我国超硬材料出口819.02吨,同比上涨14.70%;出口额3.49亿美元;出口单价425.59美元/千克,同比下跌41.07%。单看11月,我国超硬材料出口65.98吨,同比上涨7.63%;出口额0.15亿美元,同比下跌52.14%;出口单价233.35美元/千克,同比下跌55.53%。11月加工钻石出口单价为38904美元/千克,同比下跌26.70%,环比增长20.22%。从环比来看,加工钻石出口价格有所回升。

2024年1月至11月,我国超硬制品出口15.54万吨,同比上涨12.90%;出口额14.63亿美元,同比上涨7.69%;出口单价9.41美元/千克,同比下跌4.61%。单看11月,我国超硬制品出口1.56万吨,同比上涨15.13%;出口额1.42亿美元,同比上涨11.62%;出口单价9.11美元/千克,同比下跌3.05%。

从出口地区来看,出口目的地高度集中,2024年11月排名前十的目的地占据了出口总量的53.20%、出口总额的56.32%。其中,印度依然是我国最大的出口地,出口量和出口额占比分别为24.34%、15.22%。从出口量来看,阿联酋、德国、美国等目的地出口量同比增长较大;从出口额方面来看,巴西、美国、越南同比增幅较大。

2.5. 特种气体:稀有气体价格涨跌不一

2024年12月,稀有气体价格环比小幅下降。稀有气体价格和月涨跌幅度分别为氦气(659元/瓶,0.00%),氙气(29419元/立方米,1.21%),氖气(125元/立方米,0.00%),氪气(344元/立方米,-1.61%)。

2024年11月中国共进口氦气288.068吨,环比减少17.68%,同比减少19.84%。

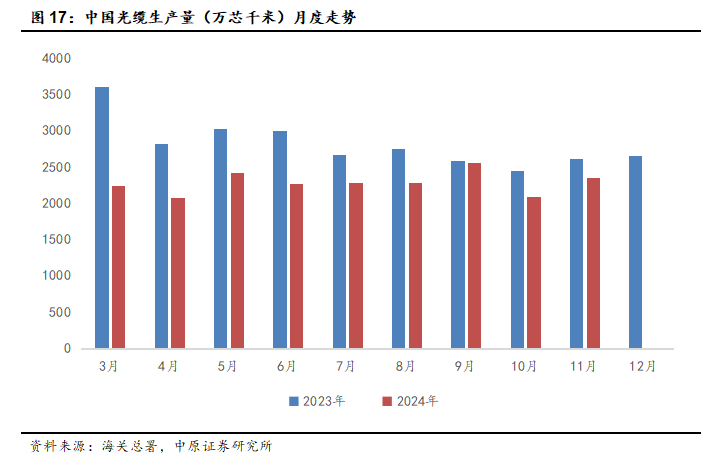

从需求方面来看,特种气体,广泛应用于半导体、LED、光纤光缆、医药等新兴行业。11月集成电路产量是376亿块,同比增长8.7%,1-11月总产量在3953亿块,同比增长23.1%,对稀有气体需求有一定的支撑;2024年11月,国内光缆产量累计值达到2356.4万芯千米,光缆产量同比下降9.90%。我国光纤光缆行业延续弱势,对氦气用量不足。

3. 行业动态

【新材料:山东表示将重点发展第三代半导体、光刻胶等新材料】山东省发布了《山东省新材料产业科技创新行动计划(2025—2027年)》(以下简称“《行动计划》”),提出实施标志性产业链战略材料攻坚行动,在新一代电子信息材料方面,研究大尺寸碳化硅、氮化镓等第三代半导体材料制备技术和装备,突破碳化硅、氮化镓衬底超精密高效加工核心技术。攻克超宽禁带金刚石单晶、氮化铝生长及器件技术,突破大口径高质硅单晶、高端光刻胶制备技术,满足面向集成电路、芯片产业领域的自主可控技术需求。(全球半导体观察)

【新能源:2025年预计将新增风、光装机2亿千瓦】2024年12月15日,2025年全国能源工作会议在京召开。国家能源局党组书记、局长王宏志表示,2024年我国能源安全保障能力和绿色低碳发展水平进一步巩固提升,能源自给率保持在80%以上。截至2024年底,我国发电总装机约33.2亿千瓦,发电量10万亿千瓦时,同比增长5.7%;新型电力系统加快构建,累计建成新型储能超过6000万千瓦,新型储能技术创新不断涌现,调度运用能力持续增强;充电基础设施累计建成超过1200万台,95%以上高速公路服务区具备充电能力。王宏志表示,2025年,国家能源局将大力推进风电光伏开发利用,全年将新增风电光伏装机2亿千瓦左右,可再生能源消费量超过11亿吨标煤。(北极星太阳能(4.410, -0.02, -0.45%)光伏网)

【新能源:全国新能源(2.410, -0.02, -0.82%)乘用车2024年12月零售同比增长37.5%】2024年全国新能源乘用车市场呈现持续环比走强的拉升态势,12月新能源乘用车市场零售130.2万辆,同比增长37.5%,环比增长2.6%。崔2024年1-12月零售1089.9万辆,同比增长40.7%。12月新能源乘用车出口12.2万辆,同比增长19%,环比增长52.9%。2024年1-12月出口129.0万辆,同比增长24.3%。随着零售与出口的拉动,12月新能源乘用车批发销量达到151.2万辆,同比增长37%,环比增长5.0%。2024年1-12月批发1223.0万辆,同比增长37.8%。(环球网)

【半导体:珠海表示将力争打造全国规模最大的光刻胶产业集群】2025年1月7日 ,珠海市工信局发布了《珠海市电子化学品产业发展三年行动方案(2025—2027年)(征求意见稿)》。《行动方案意见稿》提到,力争到2027年,培育50家以上新材料和电子化学品规上工业企业,电子化学品产业规模突破500亿元,珠海经济技术开发区化工园区产业集群规模达到1500亿元,成为全国重要的高端电子化学品研发、中试、生产基地之一。其中,在发展半导体集成电路及分立器件用电子化学品领域,珠海将重点发展8英寸、12英寸硅片,碳化硅、氮化镓、磷化铟等新一代化合物半导体衬底材料及外延片;前瞻布局氧化镓、锑化镓、锑化铟等第四代半导体材料;匀胶铬版光掩模版,KrF、ArF移项光掩模版,前瞻布局深紫外光(DUV)掩膜版;同时聚焦目前国产化率较低、市场需求较大的高端KrF、ArF深紫外线(DUV)光刻胶,力争打造全国规模最大、技术最先进的光刻胶产业集群。(全球半导体观察)

【超硬材料:力量钻石半导体高功率散热片金刚石项目建成投产】2025年1月15日,河南省力量钻石股份有限公司(以下简称力量钻石)半导体高功率散热片金刚石功能材料研发制造项目,历经一年多筹备和建设,正式建成投产。力量钻石半导体高功率散热片金刚石功能材料研发制造项目,是力量钻石与台湾捷斯奥企业强强联合,瞄准行业前沿科技和国家重大需求,开展先进金刚石功能材料关键技术攻关的重点项目。 该项目重点建设高标准金刚石半导体研发中心,购置安装国际先进设备,用于研发制造大尺寸半导体高功率金刚石散热片。(超硬材料网)

【超硬材料:中国团队研发钻石薄膜制备新技术】2025年12月24日,香港大学工程学院联合南方科技大学、北京大学,成功开发出突破性“边缘暴露剥离法”技术,可快速批量生产大尺寸的超薄、超柔韧钻石(金刚石)薄膜。相比传统昂贵、耗时且受尺寸限制的金刚石制备技术,新技术极大提升了生产效率和规模化能力。而且该技术兼容现有半导体制造技术兼容,可用于制造各种电子、光子、机械、声学和量子器件。据悉,该方法的关键优势在于制造出的金刚石膜表面非常平坦,这对高精度微纳制造至关重要。同时,金刚石膜的超强柔韧性为下一代可穿戴电子和光子设备提供了新的可能性。(全球半导体观察)

【超硬材料:Diamond Foundry在西班牙投建金刚石晶圆厂】2025年12月17日,西班牙政府已获得欧洲委员会批准,将向美国人造金刚石厂商Diamond Foundry的西班牙子公司Diamond Foundry Europe提供8100万欧元(约6.13亿人民币)的补贴,以支持其在西班牙特鲁希略建造一座总投资额8.5亿美元(约62亿人民币)的金刚石晶圆厂。该晶圆厂计划于2025年开始生产单晶金刚石芯片,采用的技术为等离子体反应器技术。(全球半导体观察)

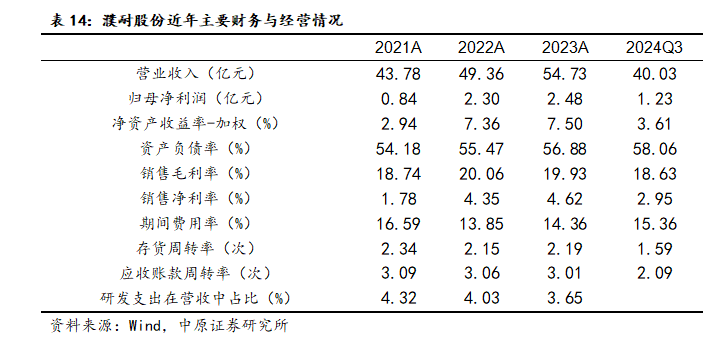

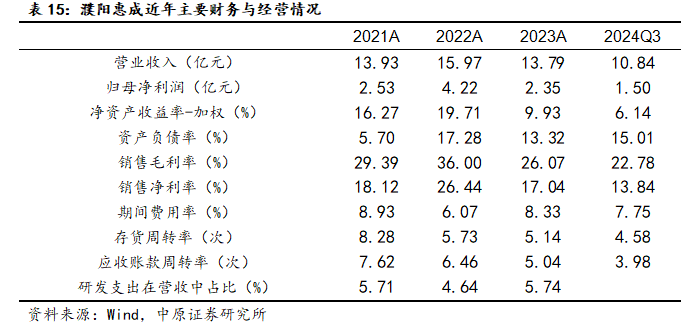

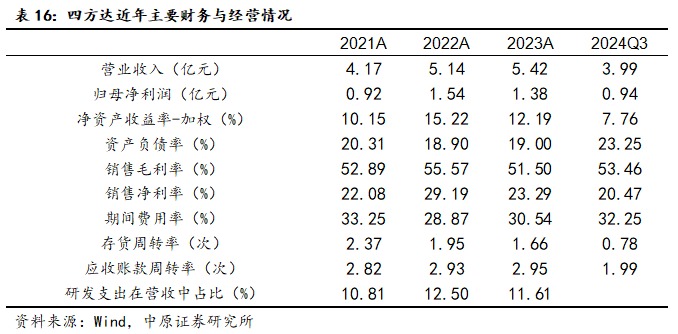

4. 河南上市公司财务数据与要闻跟踪

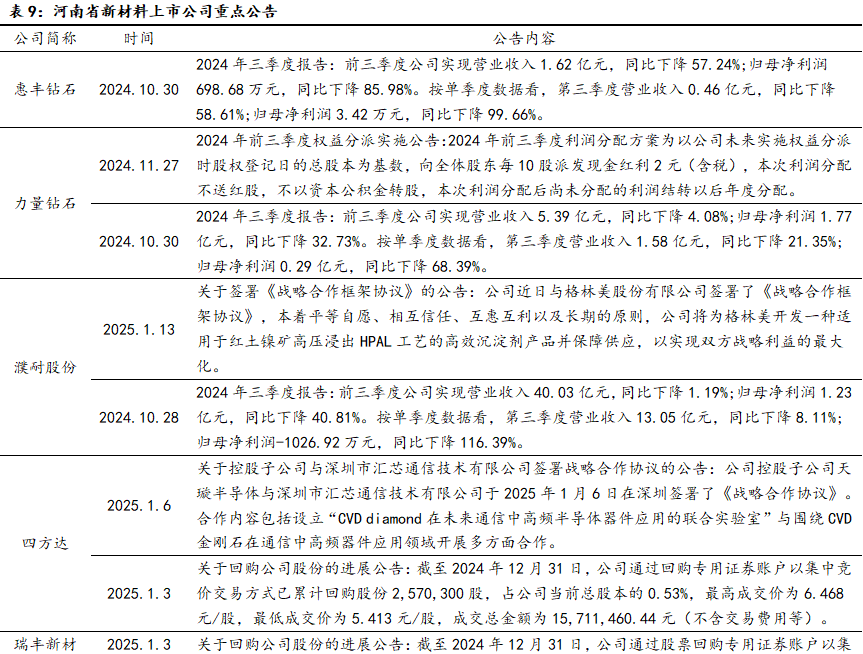

4.1. 新材料河南上市公司要闻

4.2. 主要财务指标概况

5. 投资建议

半导体材料:国产替代持续进行叠加半导体行业周期复苏上行,2025年半导体材料需求有望继续得到提升。建议关注已经进入半导体产业供应链体系,在电子特气、光刻胶等技术难度大和国产化替代率低的半导体材料细分子行业具有一定市占率和实现国产替代的专精特新企业。

超硬材料:在世界复苏乏力、外需减弱的背景下,传统超硬制品需求承压,超硬材料行业进入下行周期。而随着技术不断演进突破,功能性金刚石在半导体、军工、光学应用也初步显露出实用化趋势,产业化序幕徐徐拉开。未来,随着功能性金刚石技术的成熟,将为超硬材料企业开拓一片崭新的蓝海。建议关注在功能性金刚石如热管理用金刚石、光学用金刚石领域进行布局、研发和生产的企业。

从市场估值来看,截止至2024年12月31日,新材料指数的PE(TTM,剔除负值)为25.89倍,环比上月下跌3.59%,处于自2021年以来历史估值的72.30%分位,估值较2024上半年相比得到迅速修复。从长远来看,新材料作为成长性行业,伴随着我国制造业对新材料需求不断扩大,未来将持续发展,随着下游不断复苏以及国产替代推动,国内新材料板块或将逐步放量迎来景气周期,维持新材料行业“强于大市”投资评级。

热门推荐

深夜飙车近300公里/小时!李某某,被抓 收起深夜飙车近300公里/小时!李某某,被抓

- 2025年03月08日

- 23:42

- APP专享

- 扒圈小记

1,858

1,858

美方“威胁”伊朗:不谈判可能面临军事行动

- 2025年03月09日

- 03:38

- APP专享

- 扒圈小记

- 1,316

人大代表谈提振消费:要让老百姓有钱花、敢花钱、愿意花、有地方花钱

- 2025年03月08日

- 09:07

- APP专享

- 北京时间

- 1,272

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:13:27

【易明医药(sz002826):董事、股东拟合计减持不超2.04%公司股份】易明医药(sz002826)(002826.SZ)公告称,公司董事、持股5%以上股东周战计划15个交易日后的3个月内,以集中竞价方式或大宗交易方式减持公司股份不超过359万股(不超过公司总股本的1.8828%);董事许可计划15个交易日后的3个月内,以集中竞价方式或大宗交易方式减持公司股份不超过30万股(不超过公司总股本的0.1573%)。 -

趋势领涨今天 08:44:37

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 08:44:26

住房和城乡建设部部长倪虹在十四届全国人大三次会议民生主题记者会上表示,近期正在组织编制“好房子”建设指南,也在修订住宅项目规范,其中一项就是要把住宅层高提高到不低于3米。 -

趋势领涨今天 07:55:55

百亿私募基金经理、民间股神林园最新发声:现在是入场的好时机,不用太久,市场会给大家一个很大的惊喜。林园说,现在不是讲风险的时候,而是比胆量的时候。也许我可能还会说错。但最终我相信,我会说对一次。这一次就足够我们吃一辈子了,机会很大!不过,林园的观点一般是反向指标。2023年,林园天天吹医药,结果,医药板块再也没有高点;2024年6-8月份,林园发表遍地是黄金的观点,结果,去年6-8月份是大家最难受的时候! -

趋势领涨今天 06:12:18

根据国家粮食和物资储备局发布的最新数据显示,截至目前,全国秋粮累计收购量超3亿吨,相当于2024年秋粮产量的60%。秋粮主要包括水稻、玉米、大豆,占全年粮食产量七成以上,主要分布在东北、黄淮海、长江中下游、西南地区等13个粮食主产区。 -

趋势领涨今天 05:58:00

2025年2月份,全国居民消费价格同比下降0.7%,其中城市和农村均下降0.7%,食品价格下降3.3%;1—2月平均,全国居民消费价格比上年同期下降0.1%;2025年2月份,全国工业生产者出厂价格同比下降2.2%,环比下降0.1%。整个数据是低于预期,2月CPI-0.7%,PPI-2.2%,其中CPI预期是-0.5%,PPI,环比下降0.1%,扣除一月份春节影响,实际2月份CPI同比上涨0.1%,统计局说了,一些领域价格显现积极变化,当前物价温和回升的态势没有改变。 -

趋势领涨今天 04:11:02

【2月份全国居民消费价格同比下降0.7%】国家统计局发布数据,2025年2月份,全国居民消费价格同比下降0.7%。2月份,食品烟酒类价格同比下降1.9%,影响CPI(居民消费价格指数)下降约0.54个百分点。 -

趋势领涨今天 01:00:35

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 01:00:15

下周有5只新股申购,周一一只,周二两只,周五两只。以前每周最多不超过3只新股申购,下周一下子提到了5只,你们说这是新股发行加速吗?有人说,现在行情走好,新股发行多一点是正常的,重点是这些新股有多少不是垃圾?像杭州六小龙如果在A股上市,我们会热烈欢迎,但如果上市是为了卖公司,大家还是会用脚投票的!二、存储行业启动新一轮涨价周期全球知名的存储产品供应商闪迪(SanDisk)发予客户的涨价函披露。据称,闪迪将于今年4月1日开始实施涨价,涨幅将超10%,存储芯片涨价,主要是因为涨价AI相关行业风生水起,AI与新兴技术驱动需求大幅增加,引发了存储行业涨价,该消息主要利好存储芯片相关板块,但这个板块已经炒作很多次了,大家不要希望太高。上周五上涨的有色金属就是涨价消息的刺激,另外还有因为周末加的事情,下周相关农产品(sz000061)等应该也有涨价的预期,对这些板块也是利好。总的来说,下周市场应该会迎来震荡,上半周虽然还有向上的可能,但下半周还是要注意风险 -

趋势领涨今天 01:00:11

大盘自2月份底收出中阴线以后,上周走出了修复性行情,三大股指都收回了前期跌幅,沪市还创出了新高,创业板和深市只是收复了前面的中阴线,主要原因就是沪市有中字头、有银行板块,关键时候能够出现护盘,但创业板应该才是大家账户的真实写照,也就是大盘虽然没有下跌,但想赚钱,不是那么容易!大盘看似走势很强,但上周四内资流入近400亿元,周五却大幅流出777亿元,这是赶着去过三八吗?现在大家都看不到外资的流向,但内资的流出极大地打击了大家做多的信心,内资只要出现大幅流出,大盘想上涨是很难的!上周四大盘跳空向上,留下了一个跳空缺口,但创业板已经回补了这个缺口,不出意外的话,沪市和深市也会回补这个缺口,所以,大家整体还需谨慎。板块上,因为有重要事件,中字头、银行板块在护盘,大家都在炒作题材股,这就是蓝筹股搭台,题材股唱戏,但一旦蓝筹股不搭台,题材股还会唱戏吗?这个概率是很大的,主要原因一是下周重要事件要结束;二是一季报预告即将开始,一般业绩不好的上市公司要率先发布预告,这些个股基本都是集中在高位题材股。另外,牛市旗手券商走势很弱,很多人都说现在就是牛市,如果是牛市,那券商为什么不启动呢?上周大盘量能已经放大到接近2万亿,严格说已经到了券商启动的节点,但券商还是涨一天,跌两天,严重影响了市场人气,市场热点还是机器人(sz300024)和人工智能相关概念上,但这些已经经过了连续大涨的个股,有几个人敢追呢?所以,大家不要看见每天有近两千只个股上涨,但你真正参与进去,想赚钱还是很难的,因为第一天上涨的板块,第二天不一定有逃跑的机会,主要原因就是量化在不停地收割,量化现在还有所忌惮,重要事件结束以后,你们觉得他们还会忌惮吗?本周末消息面比较平静,我们昨天的文章已经做了详细解读,大家注意查看前文,这里分享两个行业方面的消息: