中金研究

我们看好2025年金价上行以及黄金矿企矿产金吨毛利的走阔。经过前期大幅调整之后,A/H黄金板块配置吸引力显著提升。

Abstract

摘要

展望2025年,我们认为金价或仍处牛市通道,2025年或有望突破3000美元/盎司,人民币金价或将较之美元金价实现更大涨幅。主要驱动力(8.010, -0.52, -6.10%)有三个,一是特朗普就任新一届美国总统,其政策纲领具有较强的通胀性,而美联储即使转鹰,在鼓励美国供应链重构的政策取向下,一味大幅提升利率扼杀通胀的概率较小,目前已处于历史高位的美国实际利率有望有所回落。在此背景下,与美国实际利率显著负相关的欧美黄金ETF购金有望成为支撑金价上行的重要力量。二是全球多极化、去美元化大势所趋,全球央行系统性增持黄金储备的趋势或仍持续,2024年前三季度全球央行累计净购金693.5吨,依然维持较高水平。值得关注的是,中国央行增持黄金在历史上具备很强的逆周期性,2024年11月中国央行已重启购金进程,有望在美国经济再通胀趋势抬头、美联储预期管理转鹰的压力下,为2025年金价上行提供有力支撑。三是人民币金价有望对冲人民币贬值压力。

成本控制成效渐显,黄金矿企克金毛利有望走阔。根据世界黄金协会数据,全球金企平均单盎司税前利润在2020-2023年大幅下降,1Q24以来已逐步回升。3Q20-4Q23,在全球通胀高企的背景下,全球金企AISC涨幅超越金价涨幅,单盎司税前利润下降31%。1Q24-3Q24随着成本涨幅放缓和金价进一步上行,单盎司税前利润开始企稳回升,从692美元升至1019美元。展望4Q24以及2025年,我们预计全球黄金公司单盎司税前利润或进一步走阔。同时,国内2024年国内金企克金毛利已现反转回升迹象。以紫金矿业(15.350, -0.40, -2.54%)为例,克金毛利自1Q24迎来反转拐点。1Q24克金毛利235元/克,较4Q23回升55元/克,3Q24达303元/克,环比持续回升。

本轮黄金板块已大幅调整,我们认为其估值吸引力正在上升。以华夏中证沪港深黄金股票ETF为例,2024年5月20日至2025年1月14日最大回撤为25.48%,整体跌幅为11.9%。从估值区间来看,当前国内主要黄金企业P/E TTM已整体消化至11-30x区间,中枢约20x,处于上市以来估值9%-20%区间的较低分位,再加上国内黄金上市公司在国内增储上产和海外矿业并购方面具备较强成长性,黄金板块的估值吸引力正在上升。

风险

美联储鹰派超预期;人民币汇率波动超预期;黄金公司业绩低于预期。

Text

正文

1. 2025年的金价依然处于牛市通道

2024年,黄金以其27%的年度涨幅,成为有色大宗商品中最为亮眼的明星品种。展望2025年,我们认为金价或依然处于牛市通道,2025年或有望突破3000美元/盎司,人民币金价或将较之美元金价实现更大涨幅。主要驱动力有三个,一是特朗普就任新一届美国总统,其政策纲领具有较强的通胀性,同时,美联储即使转鹰,在鼓励美国供应链重构的政策取向下,一味大幅提升利率扼杀通胀的概率较小,目前已处于历史高位的美国实际利率有望有所回落,利好金价上行。二是逆全球化趋势进一步深化,全球央行购金趋势仍将延续,其中,中国央行在2024年11月重启购金,有望成为2025年金价上行的重要力量。三是人民币金价有望对冲人民币贬值压力,较之美元金价实现更大涨幅。

1.1 美国实际利率已处于历史较高位置,2025年有望有所回落

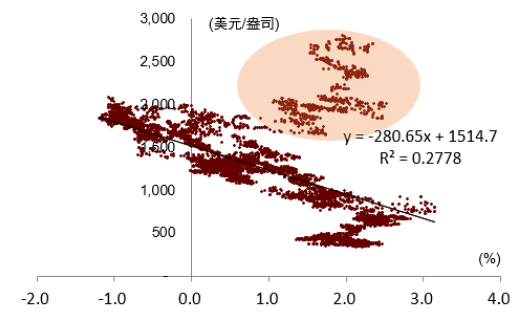

2022年2月俄乌冲突以来,美国实际利率和金价的负相关关系被掩蔽。正如我们在《黄金绽放系列之一:黄金绽放,正逢其时》深度报告中所述,作为持有黄金的机会成本,理论上讲,美国实际利率与金价具有较强的负相关关系。事实上看,2022年2月俄乌冲突之前,2003年初-2022年2月美国实际利率和伦敦金价的日度时间序列的负相关关系确实较强(如图表1)。但是,自俄乌冲突之后,2003年初到2025年1月13日的美国实际利率和伦敦金价的日度时间序列的负相关性关系出现了大幅扭曲和弱化(如图表2),在美国实际利率持续处于高位的背景下,金价持续创出历史新高。

我们认为,该现象并非表明美国实际利率作为持有黄金的机会成本,与金价负相关性的消失,而是逆全球化、去美元化驱动了全球央行、民间资本出于对金融资产安全的考虑,开始提升黄金实物在资产配置中的比例。由于这种行为的初衷是金融安全,而非持有黄金机会成本的考量,而且基于此逻辑,2022年以来以全球央行为代表的购金力量更大,所以较大程度上掩蔽了美国实际利率和金价的负向关系。

图表1:俄乌冲突之前,伦敦金和美国实际利率的负相关关系较强

注:本散点图的样本时间范围是2003年初到2022年2月23日俄乌冲突之前。横轴为美国十年期实际利率,纵轴为伦敦金价。

资料来源:同花顺(301.160, -11.14, -3.57%)资讯,中金公司(35.270, -3.60, -9.26%)研究部

图表2:俄乌冲突之后,伦敦金和实际利率的负相关性显著下降

注:本散点图的样本时间范围是2003年初至2025年1月13日。横轴为美国十年期实际利率,纵轴为伦敦金价。红圈内数据为俄乌冲突之后的数据。

资料来源:同花顺资讯,中金公司研究部

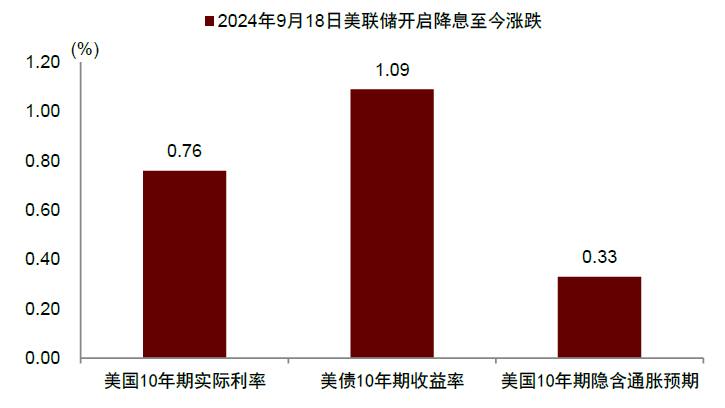

美国十年期实际利率已处于2009年以来的历史高位。2024年9月18日美联储开启降息以来,截至2025年1月13日,美债10年期收益率大涨109bp,美国10年期隐含通胀预期仅上行33bp,使得美国实际利率大幅上行76bp,达到2.46%的水平。这一水平已经是2009年以来的历史较高位置,仅次于2023年10月的2.5%。

图表3:美国十年期实际利率已处于2009年以来高位

资料来源:同花顺资讯,中金公司研究部

图表4:2024年美联储开启降息之后,美国十年期实际利率水平显著上升(截至2025年1月14日)

资料来源:同花顺资讯,中金公司研究部

展望2025年,我们认为美国实际利率水平有望有所回落。首先,随着特朗普就任新一届美国总统,其严厉打击非法移民、对外提高关税,对内减税的政策纲领有望得以实施,我们预计美国通胀水平或将上行。第二,考虑到其具有鲜明“鼓励通胀”特征的政策本质是通过提升制造业回流的投资回报率,达到供应链重构的战略目标,这使得美国货币政策的基本取向并非一味地扼杀通胀,而是避免通胀失控即可。这意味着,我们认为,2025年美国利率水平出现不可控大幅上升的可能性或较小。

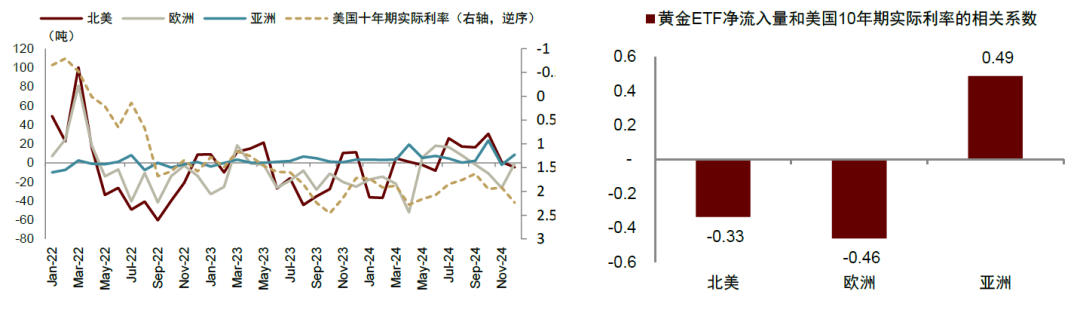

在此背景下,与美国实际利率显著负相关的欧美黄金ETF购金有望成为支撑金价上行的重要力量。值得关注的是,虽然2022年以来金价与美国实际利率开始显著脱钩,但是,北美和欧洲黄金ETF的净购买量依然和美国实际利率保持较为显著的负相关关系。我们的测算表明,2022年初至今,北美、欧洲的黄金ETF净流入量与美国实际利率的负相关系数分别是-0.33和-0.46,而同期亚洲的黄金ETF净流入则由于去美元的驱动,与美国实际利率的相关系数是+0.49。如果2025年美国实际利率出现一定程度的回落,欧美黄金ETF购金有望支撑金价上行。

图表5:北美和欧洲黄金ETF净流入与美国十年期实际利率的负相关系数较为显著

注:以上样本数据时间范围为2022年1月至2024年12月。

资料来源:世界黄金协会,中金公司研究部

1.2 逆全球化背景下,全球央行购金趋势延续,中国央行重启购金

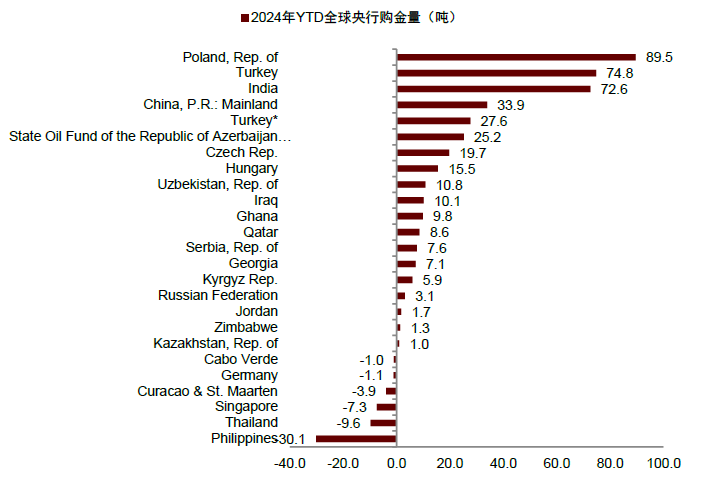

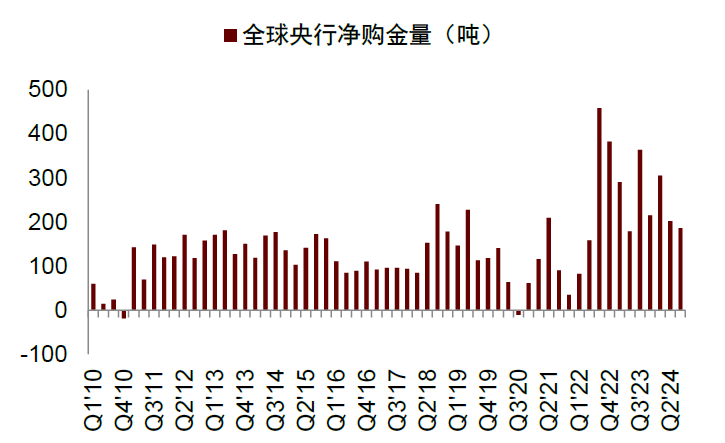

继2022年全球央行购金创出历史新高之后,2023-2024年,全球央行购金趋势仍在延续。根据世界黄金协会统计,2022年、2023年全球央行净购金量分别为1081.9吨和1049.1吨,连续两年处于历史高位,2024年前三季度全球央行累计净购金693.5吨,虽然同比下降21.6%,但与2022年同期基本持平,依然维持较高位置。

图表6:2024年初至今全球央行购金情况一览(截至2024年三季度)

注:忽略购金或售金1吨以下的央行

资料来源:世界黄金协会,中金公司研究部

图表7:2018年至今,全球央行净购金量系统性提升

资料来源:世界黄金协会,中金公司研究部

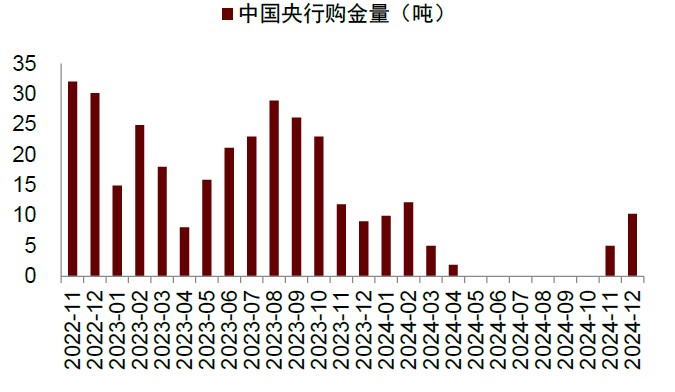

图表8:2024年11月,中国央行重启购金,11、12月分别购金5吨、10吨

资料来源:中国人民银行,中金公司研究部

2024年11月中国央行重启购金,在2025年美国经济再通胀趋势显现、美联储表态转鹰背景下,有望对金价上行提供有力支撑。中国央行自2022年11月-2024年4月持续增持黄金,总购买量约316吨,平均每月增持17.56吨,是2022年以来全球增持黄金量最大的央行,一度成为全球央行增持黄金的风向标。但是,2024年5月-10月中国央行停止购金,直至11月开始重启购金,11月、12月分别增持5吨、10吨黄金。

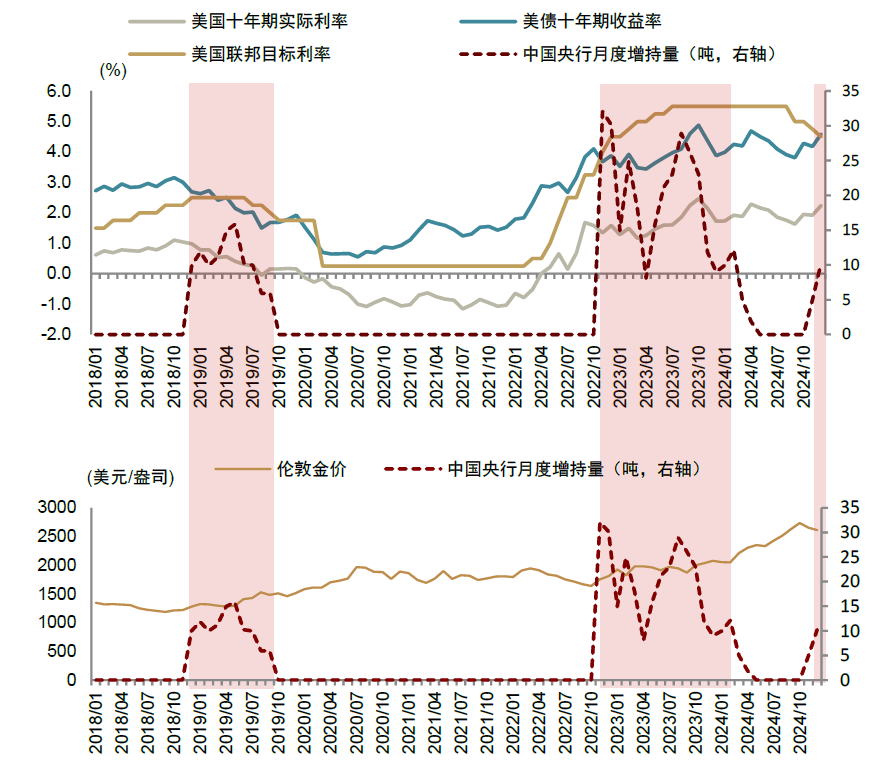

在逆全球化持续深化的背景下,以上中国央行黄金增持行为的摆动虽然令市场颇为困惑,但我们认为,中国央行购金行为具有较为明显的逆周期特征,这种操作一定程度上降低了央行增持黄金的成本,同时,也对金价在实际利率上行承压的背景下,为金价提供了有力的支撑。

考虑到2024年底以来,美国经济韧性强于预期,再通胀趋势显现,美联储的预期管理也逐步转为鹰派,降息预期显著下降,美债利率大幅上行至4.8%,我们认为中国央行自去年11月、12月重新加码增持黄金,有望复刻2019-2022年、2022-2024年的逆周期增持黄金的成功操作,并对强势美元、美联储转鹰背景下的金价上行提供有力支撑。

►复盘之一:2019年-2022年的美联储降息周期中的中国央行购金

回顾2019年-2022年的美联储降息周期,2018年12月美联储加息25bp至2.5%,是前一轮美联储加息进程的最后一次,而中国央行正是在2018年12月开始增持黄金,当月增持9.95吨。2019年7月31日美联储开始降息,从2.5%降至2.25%,并在2019年9月继续降息25bp至2%,然后直至2020年3月在新冠疫情大流行的背景下才进一步降息至0并开启无限QE。在此过程中,中国央行的增持行为从2018年12月一直维持到2019年9月降息至2%,之后停止增持黄金。回头看,2018年12月-2019年9月是中国央行增持窗口期,伦敦金价涨幅大约22%;而2019年9月到2020年8月,中国央行停止增持,没有再进一步追高买入,享受了伦敦金价约32%以上的涨幅。更令人印象深刻的是,2018年12月-2019年9月,伦敦金价和中国央行月度增持量的负相关系数为-0.8,我们认为这体现了中国央行增持黄金的逆周期调节能力。

►复盘之二:2022年-2024年的美联储加息周期中的中国央行购金

回顾2022年3月到2024年9月的加息周期,美联储2023年3月至2023年7月共加息12次,总计幅度高达525bp,而中国央行增持是从2023年11月-2024年4月,在此期间,伦敦金价涨幅大约为40.7%。而在2024年4-10月,中国央行停止增持,没有再追高买入,享受了伦敦金价约18.5%的涨幅。同样令人印象深刻的是,2023年11月-2024年4月,伦敦金价和中国央行月度增持量的负相关系数高达-0.87。

图表9:中国央行购金时间窗口体现出较为明显的逆周期特征

资料来源:世界黄金协会,同花顺资讯,中金公司研究部

长期来看,全球多极化、去美元化大势所趋,全球央行系统性增持黄金储备的趋势或仍持续。[1]根据世界黄金协会截至2024年末的统计数据,全球央行储备总额约16.6万亿美元,其中,黄金储备为36165.25吨,按照2024年11月末金价2,651.05美元/盎司计算,总金额为3.08万亿美元,占全球央行储备比例为18.6%。

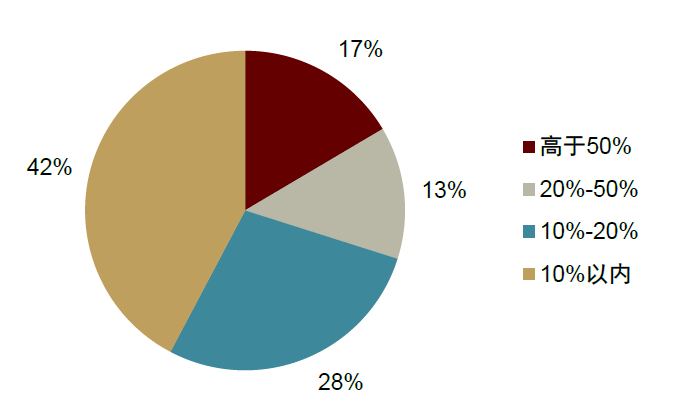

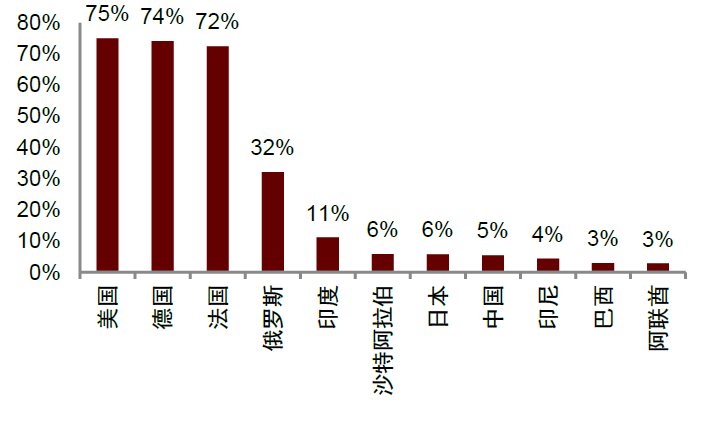

从结构角度看,全球97个国家或地区披露的黄金储备占央行储备的比例冷热不均,差异较大。截至2024年底,黄金储备占央行储备比例低于10%的国家或地区占比42%,10%-20%的国家或地区占比28%,20%-50%的国家或地区占比13%,高于50%的国家或地区占比仅有17%。其中,美国、德国、法国的黄金储备占央行储备比例分别为75%、74%、72%,远高于其他国家或地区,印度、沙特、日本、中国、印尼、巴西、阿联酋等国仅有11.2%、6%、5.8%、5.5%、4.4%、3%和2.9%。

图表10:全球97个国家或地区披露的黄金储备占央行储备比例的分布结构(截至2024年底)

资料来源:世界黄金协会,中金公司研究部

图表11:全球主要国家或地区黄金储备占央行储备比例(截至2024年底)

资料来源:世界黄金协会,中金公司研究部

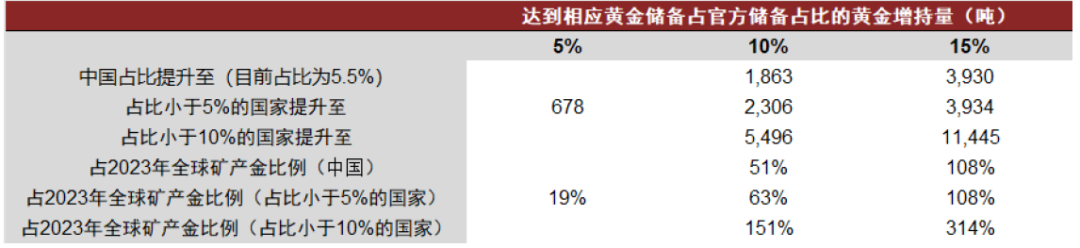

我们的测算表明,如果假定当前黄金储备占央行储备总额的比例低于5%的国家,将该比例提升至5%,需要采购的黄金总量将达到678吨,相当于2023年全球矿产金产量3644吨的19%。如果假定当前黄金储备占央行储备总额的比例低于10%的国家,将该比例提升至10%,需要采购的黄金总量将达到2306吨,是2023年全球矿产金产量的63%。

如果单独估算中国央行增持黄金的潜力,根据世界黄金协会数据,截至2024年底,中国黄金(8.470, -0.09, -1.05%)储备占央行储备总额比例为5.5%,如果将该比例提升至10%-15%,需要新增采购黄金总量1863吨-3930吨,分别占2023年全球矿产金产量的51%和108%。

图表12:全球央行增持黄金储备的潜力匡算

资料来源:世界黄金协会,中金公司研究部

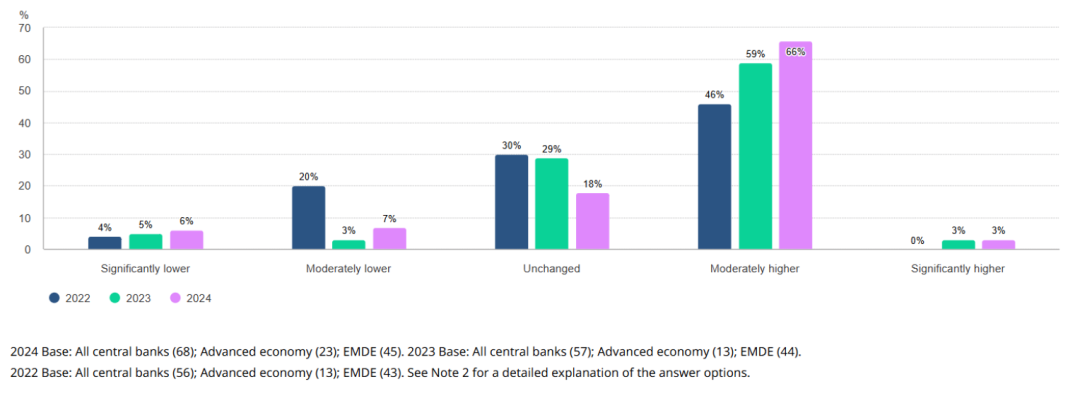

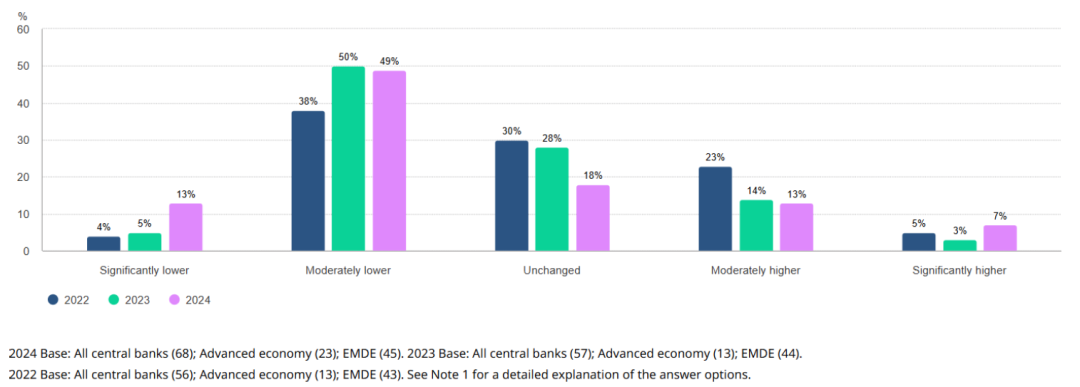

截至2024年底,世界黄金协会对全球各国央行的最新问卷调查表明,2022-2024年,关于“未来五年黄金占官方储备比例如何变化?”的回答,“温和提升”的占比从46%提升至66%,“显著提升”的占比从0提升至3%。而对“未来5年美元占官方储备比例如何变化?”的回答,“显著下降”的占比从4%提升至13%,“温和下降”的占比从38%提升至49%。

图表13:[2]各国央行问卷调查结果:未来5年黄金占官方储备比例如何变化?

资料来源:世界黄金协会,中金公司研究部

图表14:[3]各国央行问卷调查结果:未来5年美元占官方储备比例如何变化?

资料来源:世界黄金协会,中金公司研究部

1.3 人民币黄金具备对冲人民币贬值压力的功能

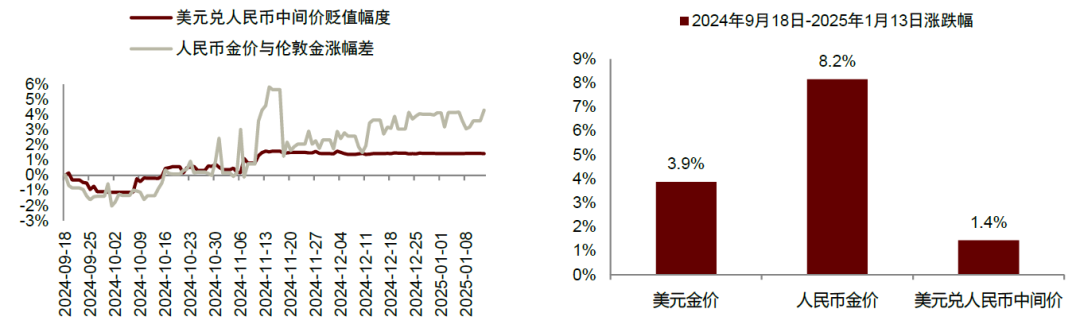

2022Q2以来,随着美联储开启加息进程,美国和中国十年期收益率的利差从倒挂开始转正,至今仍在不断走阔,这使得人民币汇率承受较大的贬值压力。2024年9月18日美联储开启降息到2025年1月13日,美元兑人民币中间价贬值1.4%,但人民币金价、美元金价的涨幅分别为8.2%和3.9%,二者有4.3%的涨幅差显著高于人民币中间价的贬值幅度,一定程度上体现出黄金市场对人民币汇率进一步贬值的预期。我们认为,黄金作为最为传统的全球定价品种,具备对冲人民币贬值压力的配置价值。

图表15:2022Q2以来,美中利差从倒挂逐渐转正,且不断走阔,人民币汇率有较大的贬值压力

资料来源:同花顺资讯,中金公司研究部

图表16:2024年9月18日美联储降息以来,人民币金价与美元金价的涨幅差异显著超越人民币中间价贬值幅度

资料来源:世界黄金协会,中金公司研究部

2.经过大幅调整之后,黄金板块配置吸引力正在增强

2.1 成本控制成效渐显,国内金企矿产金克金毛利有望走阔

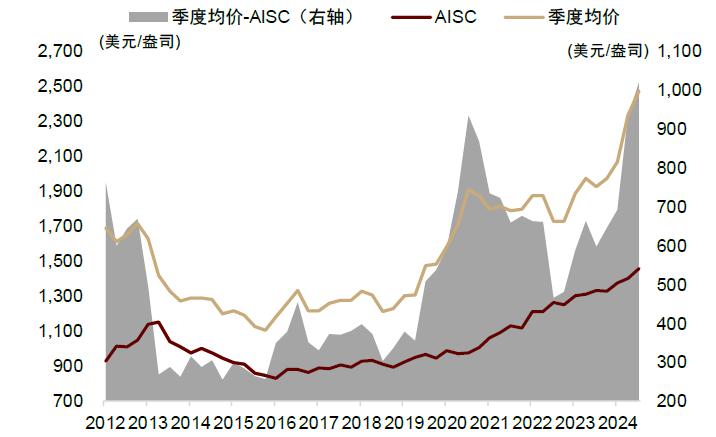

全球范围看,全球黄金矿企平均单盎司税前利润在2020-2023年大幅下降,1Q24-3Q24已逐步回升。我们根据世界黄金协会披露的全球黄金公司平均AISC(All in Sustaining Cost)进行测算,3Q20-4Q23,伦敦金季度均价从1909美元/盎司涨至1974美元/盎司,但在全球通胀高企的背景下,AISC成本从976美元/盎司涨至1328美元/盎司,超越了金价涨幅,这导致全球黄金矿业公司季度税前利润从933美元/盎司降至646美元/盎司,降幅高达31%。

1Q24-3Q24,伦敦金季度均价从2069美元/盎司涨至2475美元/盎司,与此同时,随着全球通胀水平有所回落,全球黄金行业平均AISC的涨幅也有所放缓,从1377美元/盎司上行至1456美元/盎司,涨幅达79美元/盎司,这导致单盎司税前利润从692美元上升至1019美元,实现了327美元/盎司的上升。

展望4Q24以及2025年,我们预计全球黄金公司单盎司税前利润有望进一步走阔。一是如前所述,金价仍有望稳步上行;二是受制于全球通胀水平整体有所回落,能源、原辅料涨价动能趋弱,我们预计全球黄金公司平均AISC成本同比涨幅有望趋缓。考虑1Q24-3Q24的AISC分别环比上行49、23、56美元/盎司,我们假定4Q24全球黄金公司平均AISC成本上行50美元/盎司,4Q24伦敦金均价2661美元/盎司,对应单盎司税前利润为1155美元,较3Q24的1019美元/盎司仍有环比大幅上行空间。

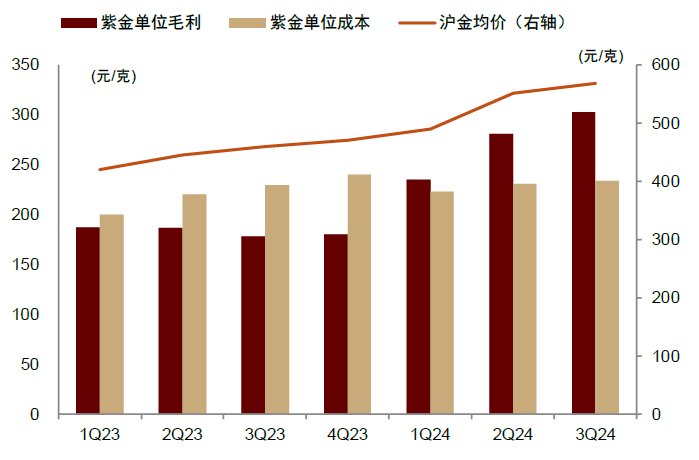

2024年,国内黄金上市公司克金毛利已现反转回升迹象。以紫金矿业为例,2023年黄金销售均价由1Q23的420元/克涨至4Q23的471元/克,但由于成本抬升超过金价涨幅,导致季度克金毛利由1Q23的187元/克降至4Q23的180元/克。2024年以来成本整体得到控制,克金毛利自1Q24迎来反转拐点。1Q24克金成本为223元/克,较4Q23下降17.3元/克,同期金价为490元/克,克金毛利为235元/克,较4Q23回升54.7元/克。3Q24克金毛利为302.5元/克,年内环比持续回升。

图表17:全球黄金公司单盎司利润显著上行

资料来源:世界黄金协会,中金公司研究部

图表18:紫金矿业矿产金单位毛利正在回升

资料来源:公司公告,中金公司研究部

2.2 黄金板块大幅调整之后,估值吸引力正在上升

本轮黄金板块已经历大幅调整,我们认为黄金板块的估值吸引力正在上升。以华夏中证沪港深黄金股票ETF为例,2024年5月20日至2025年1月14日最大回撤为25.48%,整体跌幅为11.9%,已经历大幅调整。从估值区间来看,当前国内主要黄金企业P/E TTM已整体消化至11-30x区间,中枢约20x,处于上市以来估值9%-20%区间的较低分位。同时,考虑到国内黄金上市公司在国内增储上产和海外矿业并购方面具备较强成长性,2025-2026年相关矿企的增量项目有望渐次投产,我们认为黄金板块的估值吸引力正在上升。

热门推荐

结婚不到一年就离婚,男方要求女方返还彩礼被法院驳回 收起结婚不到一年就离婚,男方要求女方返还彩礼被法院驳回

- 2025年02月28日

- 06:56

- APP专享

- 扒圈小记

23,357

23,357

马斯克再得一子 第14个孩子出生

- 2025年03月01日

- 04:04

- APP专享

- 扒圈小记

- 8,648

泽连斯基已经抵达英国

- 2025年03月01日

- 11:28

- APP专享

- 北京时间

- 6,210

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势起航今天 14:50:14

【美联邦法官阻止特朗普政府在部分州执行跨性别医疗相关行政令】据美国广播公司当地时间3月1日报道,美国一名联邦法官发布初步禁令,阻止特朗普政府在部分州执行与跨性别医疗相关的两项行政命令,裁定政府命令“篡改了法律”并“规避了权力分立原则”。该初步禁令阻止了一项涉及跨性别青少年医疗护理的行政命令的执行,以及另一项关于向提供跨性别者服务的机构提供联邦资金的行政命令。 (央视新闻) -

趋势起航今天 14:20:13

埃及央行表示,1月广义货币供应量(M2)同比增长32.1%。 -

趋势起航今天 13:50:11

德国外交部长贝尔伯克表示,必须立即加大德国对乌克兰的支持。在乌克兰防御问题上,我们必须与波兰、法国和其他国家更紧密地合作。 -

趋势起航今天 13:20:11

【中金:南向资金周度流入规模创2021年1月以来新高】中金策略指出,互联互通方面,北向资金日均成交规模较上周增加,南向资金加速流入,周度流入规模创2021年1月以来新高。本周南向资金流入749.7亿港币,日均流入149.9亿港币,较此前一周日均流入102.42亿港元再度大幅增长。个股层面,南向本周大幅流入阿里巴巴与中国移动(sh600941),但同时流出美团与中国海洋石油。行业层面,本周南向增持消费与内地银行最多,减持能源及原材料等。 -

趋势起航今天 12:50:07

【比亚迪(sz002594)2月份销售322846辆 同比增长164%】 比亚迪(sz002594)汽车公布,比亚迪(sz002594)2月份销售322846辆,同比增长164%;其中,乘用车海外销售67025辆,比亚迪(sz002594)汽车王朝丨海洋销售304673辆;方程豹汽车销售4942辆;腾势汽车销售8513辆;仰望汽车销售105辆。 -

趋势起航今天 12:20:06

【俄称“土耳其溪”基础设施遭乌军攻击】俄罗斯国防部称,当地时间28日凌晨,乌军攻击“土耳其溪”基础设施。乌克兰方面对此暂无回应。据悉,“土耳其溪”是俄罗斯向土耳其供应天然气并通过土耳其向欧洲南部供应天然气的管道项目。 -

趋势起航今天 11:20:03

【辽宁签约16个“央地合作”重点项目】从1日举行的辽宁省与央企深化合作座谈会上获悉,当日辽宁省与中央企业签约16个重点项目,计划总投资1160亿元。会上签约的16个重点项目涉及12家中央企业,涵盖城市基础设施、海上风电、矿产资源开采扩建、城市综合体改造等领域,覆盖辽宁省多个地市。辽宁省国资委相关负责人表示,这批优质项目资源的汇聚,将有效助力辽宁传统产业转型升级和战略性新兴产业培育壮大。 -

趋势起航今天 10:50:01

印度2月总体消费税(GST)1.84万亿卢比。 -

趋势领涨今天 10:21:03

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势起航今天 10:19:59

美国国家公路交通安全管理局(NHTSA)表示,大众汽车美国公司召回60490辆车。