一、公司简介

公司深耕洁净室行业近三十年,位列洁净室行业第一梯队,公司能够提供专业的洁净室系统集成整体解决方案。公司一直坚持技术创新,专注于洁净室系统集成技术的升级,打造了多项标杆项目,下游客户覆盖半导体及泛半导体、新型显示、生命科学、食品药品大健康等国家重点产业。

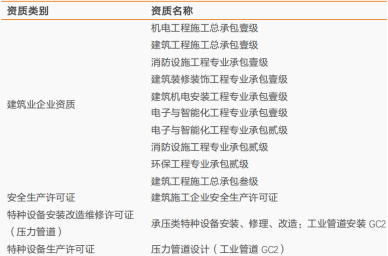

公司洁净室业务链条所需资质完备,项目经验丰富。公司是国内少数具备承接多行业主流项目的洁净室系统集成解决方案提供商之一,具备机电工程施工总承包一级资质、建筑工程施工总承包一级资质等行业领先专业资质

公司部分资质类别及等级

资料来源:公司照顾说明书

2019-2023年,公司营业总收入从18.57亿元增长至39.80亿元,CAGR为20.99%。23年营收较上年同比增长44.64%。公司归母净利润从2019年的1.66亿元增长至2023年的2.14亿元,CAGR为6.49%。23年归母净利润同比下降14.70%。24Q1公司营收11.45亿,同比+111.11%,归母净利润为0.56亿,同比+37.77%.

公司营业总收入、归母净利润情况及YOY(亿元,%)

资料来源:ifind

二、行业情况

IC半导体、光电领域是洁净室工程的主战场。洁净室工程在工业制造领域起不可或缺的基础性作用,是下游电子工业等高端制造业的重要组成部分,其中集成电路的生产过程对受控环境要求严格,控制生产超大型集成电路所需的环境,不仅严格控制颗粒,而且严格控制生产环境中的化学污染物和各种与生产过程直接接触的介质,因此电子领域洁净室工程应用广泛。

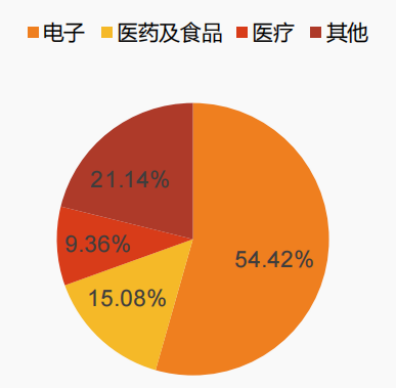

除电子工业外,医药医疗、精细化工、食品等工业亦是洁净室工程的重点需求领域。电子信息产业是洁净室行业的主要下游领域,2021年占比高达54.4%;其次为医药及食品占比15.1%;医疗行业占比9.4%。电子信息产业和医药生物等高端制造业都是国家重点鼓励发展的战略性新兴产业,洁净室工程行业有望深度受益。

中国洁净室工程下游需求占比

资料来源:共研网

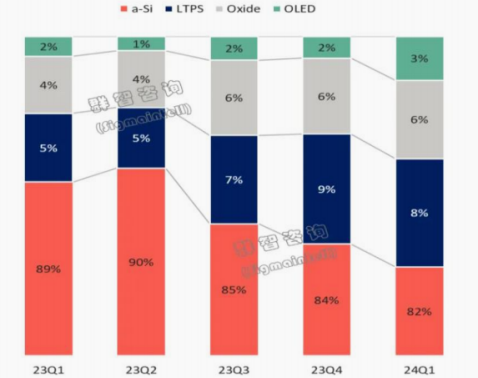

显示面板需求旺盛,带动洁净室需求持续增长。新型显示面板更新迭代加快,高端需求渗透率提升。显示面板主要分为LCD(液晶显示面板)和OLED(有机自发光二极管显示面板)两种主流技术路线,除了主赛道外,Mini-LED、Micro-LED、激光等新兴显示技术也在竞相发展,为显示终端市场提供了更多差异化产品。OLED平板面板2024年一季度出货同比增加121%,预计2028年渗透率可达20%,2024年全球OLED面板出货量约可达1240万片,同比2023 年,增长率将超过200%。2026-2027年,多条8.X OLED产线将逐渐投入量产,释放的产能将进一步加速OLED面板技术在平板电脑等中尺寸设备中的广泛应用,预计2028年全球OLED平板面板渗透率将达约20%。

23Q1-24Q1 全球面板出货市场占比

资料来源:群智咨询公众号

OLED 面板行业下游应用渗透率持续提升,高景气支撑或将带动面板厂商加速完善产能布局。OLED 技术包括 PMOLED 和 AMOLED,AMOLED 仍是 OLED 的主流应用技术,AMOLED主要用于智能手机,并继续朝低功耗、低成本、大尺寸方向发展。随着产业技术的升级及市场需求的增长,AMOLED 市场规模显著增长。2023 年全球 AMOLED半导体显示面板销售额为 423.66 亿美元,预计 2030 年全球 AMOLED 半导体显示面板销售额为 558.44 亿美元,2023-2030 年行业销售额 GAGR 为 4%,保持较快增长态势。

2017-2030E 全球 AMOLED 半导体显示面板销售额

资料来源:Omdia

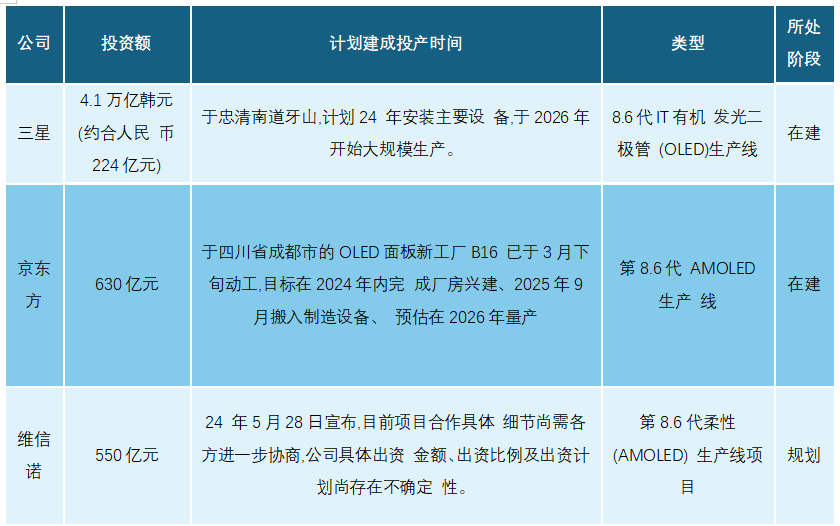

OLED显示面板厂商产能布局加速。2021年,中国OLED产能达到13.6平方千米;2022年,中国OLED产能约为21.8平方千米;2023年我国OLED产能将达27平方千米,2020-2023年国内OLED产能CAGR为53%,产能扩张较快。洁净室施工占总投资比例10%-15%,土建施工占总投资比例6-10%,预计国内头部显示面板厂商的建厂投资预计带动洁净室建设需求规模为118-177亿。

各大面板厂商

资料来源:深圳市平板显示行业协会

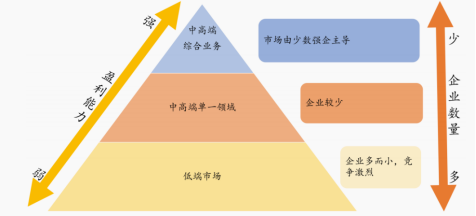

洁净室技术壁垒较高,少数企业形成稳定供给格局。洁净室系统结构复杂,技术要求高,行业内多为小型企业,技术与综合解决方案能力有限,主要集中在低端市场,价格竞争激烈。仅少数企业具备专业技术、资金实力、项目经验和管理能力,能够提供大规模、中高等级洁净室集成服务。大规模、中高等级洁净室市场应用广泛。拥有丰富项目经验的企业则掌握关键技术,能在多个行业布局,将项目经验应用于各领域,形成多领域洁净室服务品牌,抗周期性变化能力强,业务扩展能力和盈利能力较高,在市场中保持稳定份额。

中高端洁净室领域头部企业市占率较高。中高端洁净室领域,客户更倾向于选择业内项目经验丰富、拥有良好品牌声誉、能够提供安全稳定洁净室系统且长期合作的头部企业提供服务,市场集中度相对较高, 23年CR5的市占率约为33%。从洁净室企业的主要客户来看,新型显示领域,主要以中电二、中电四以及柏诚三家为主,半导体及存储领域则竞争较为激烈。

洁净室行业竞争格局

资料来源:公司公告

我国洁净室成长空间广阔,预计到2026年中国洁净室市场规模将达到3587亿元。2022年中国洁净室行业市场规模为2143.17亿元,同比增长7.7%,2015年到2022年复合增长率为15.8%,增长势头稳定。我国洁净室市场规模到2026年有望达到3586.5亿元,2022年至2026年能够实现年均复合增长率13.7%的高速增长。

三、公司竞争优势

客户资源优质且粘性较强,邀标模式较大提高了订单获取的概率。公司项目经验丰富,深刻理解各领域客户的需求,项目实施效率高、成本控制能力强,使得项目能在客户预定工期内保质保量完成交付,获得了客户的广泛认可。公司凭借过往项目经验与优质客户建立起长期合作,例如公司从2004年开始为京东方建设洁净室,近20年时间多次参与京东方厂房建设,与头部面板厂商建立起长期稳定的合作关系。

公司也参与多项半导体、生物医药等行业的洁净室建设,与行业内总包企业建立了良好的战略合作伙伴关系。洁净室行业由于设计和建设工业复杂,技术难度大,业主更看重过往项目经验,通常会通过邀标模式获取供应商。中高端洁净室行业的邀标模式也强化了公司的客户资源优势,根据公司招股书显示,2019-2022H1公司超过80%的订单是通过邀标模式获取,提到了获取订单的概率。

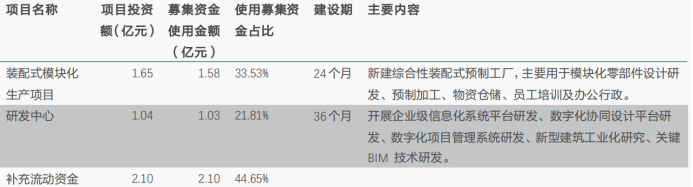

加强关键洁净室技术、BIM技术研发,有效加强公司洁净室集成能力。公司通过首次公开发行股票募集资金用于装配式机电模块生产基地及研发中心建设项目和补充流动资金项目,其中建设项目分二期建设,一期建设内容包括装配式模块化生产项目与研发中心建设项目。

装配式模块化生产项目将新建综合性装配式预制工厂,主要用于模块化零部件设计研发、预制加工、物资仓储、员工培训及办公行政;研发中心建设项目主要开展企业级信息化系统平台研发、数字化协同设计平台研发、数字化项目管理系统研发、新型建筑工业化研究、关键BIM 技术研发,能够有效增加公司洁净室系统集成能力,进一步提升公司、项目的组织协调能力;通过数字化协同设计平台的研发,打破项目、部门间的信息孤岛,形成有效的信息整合,实现信息的收集与共享,为后续项目开展提供经验参考,有利于进一步提升公司的综合服务能力。此外,通过本项目开展企业信息化管理平台建设,为公司业务规模增长和公司的可持续发展提供保障。

公司募投项目

资料来源:公司招股说明书

使用装配式模块化生产项目建设,提升施工效率。公司打造从洁净室系统部件现场安装到涉及工厂化预制的配套产业,有效加强洁净室系统集成服务能力,满足下游客户升级需求。该项目通过运用BIM技术,实现洁净室系统部件的工厂化预制和模块化拼装,有效缩短工期,提升施工质量与服务效率。公司作为行业内较早将BIM技术以及模块化装配技术用于洁净室系统集成项目的企业之一,目前已实现BIM技术完整运用于洁净机电项目全生命周期,并已为8个项目提供了模块化设计和工厂化制造的集成冷水机房。

装配式模块化项目优势

资料来源:石油化工建设项目模块化施工应用现状与分析

编发| 邢艳

审核|李皓

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)