炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

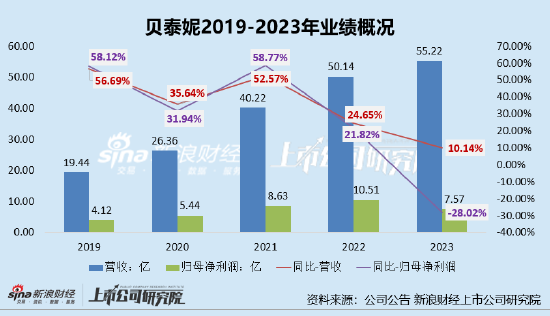

近日,贝泰妮披露了2023年度成绩单。公司共实现营收55.22亿元,同比增长10.14%;共实现归母净利润7.57亿元,同比下降28.02%,这也是公司上市后首次出现归母净利润下滑的状况。

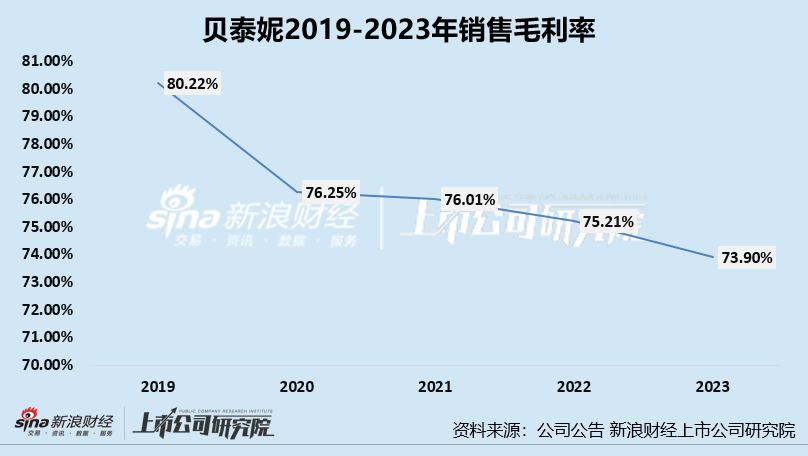

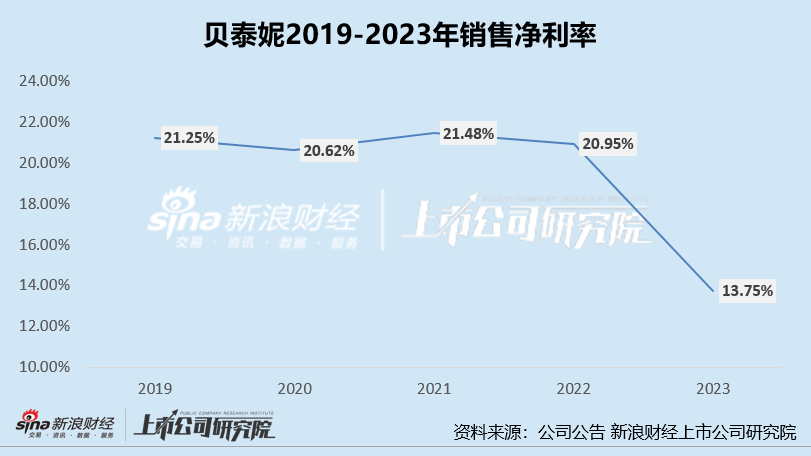

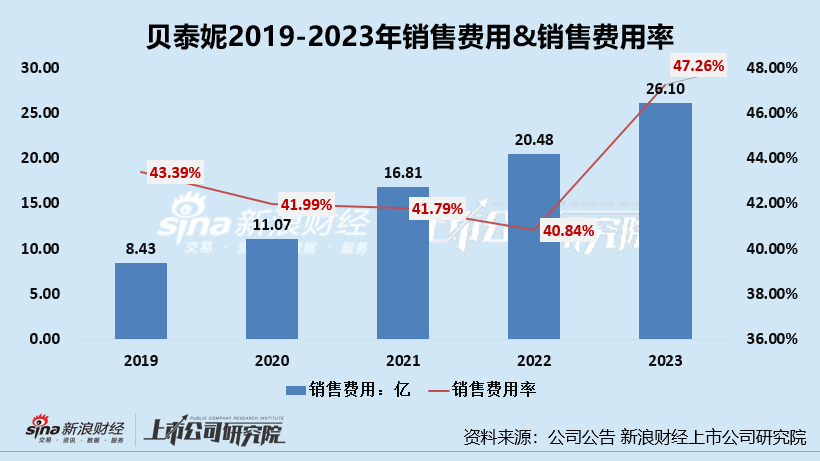

除此之外,公司销售净利率、销售毛利率分别创下历史新低。公司销售毛利率连续下滑,从2019年的80.22%下滑至2023年的73.9%;销售净利率则是在2023年出现了较大的滑坡,由2022年的20.95%下降至2023年的13.75%。公司销售毛利率、销售净利率不同程度下降的根本原因或在于,营业成本、期间费用的增速均超过了营收增速,特别是在营收仅同比增长10%的情况下,销售费用同比增长27.43%至26.1亿元,销售费用率更是创下了47.26%的新高。

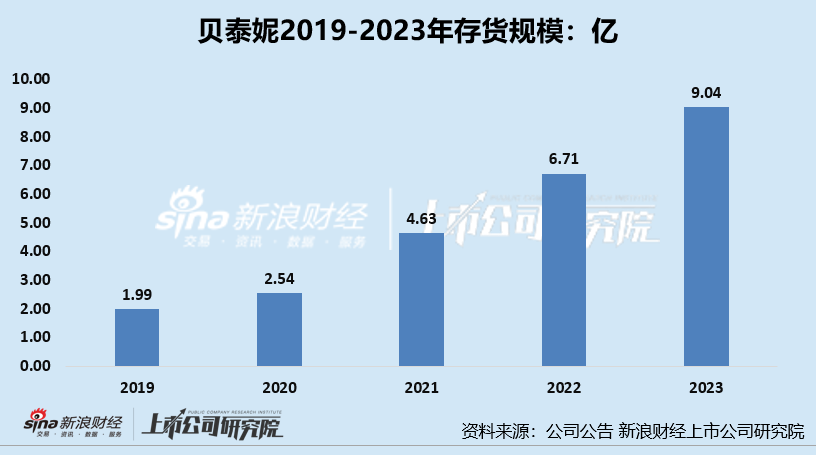

最后,公司库存问题仍值得关注。截至报告期末,贝泰妮的存货规模已逐年攀升至9.04亿元,同比增长34.84%;存货周转天数也由去年同期的164.21天延长至196.7天。

上市后最差成绩单:营收增速进一步放缓、归母净利润降近3成 核心品牌薇诺娜增长乏力

1998年,欧莱雅将薇姿引进中国市场,目标客群即为有肌肤问题的女性消费者,并开启了功能性护肤品的蓝海市场。在此后20余年的发展里,各大品牌、新晋品牌均纷纷瞄准功能性护肤品市场,经历了起步期、转型期及国产品牌崛起期,目前的功能性护肤领域已俨然成为一片红海,逐步进入“内卷期”。

贝泰妮核心子品牌薇诺娜作为功能性护肤品领域的后起之秀,在经历了快速发展期后,业绩增速有所变缓。从近五年的业绩概况我们可以看出,自2022年起公司业绩增速出现了明显下滑。

2021年-2023年,公司的营收分别为40.22亿元、50.14亿元、55.22亿元,分别同比增长52.57%、24.65%、10.14%;归母净利润分别为8.63亿元、10.51亿元、7.57亿元,分别同比变动58.77%、21.82%、-28.02%。

从以上数据我们不难看出,近三年公司业绩增速持续下滑,2023年更是提交了上市后最差的一份成绩单,业绩出现了增收不增利的状况,共实现营收55.22亿元,同比增长10.14%;共实现归母净利润7.57亿元,同比下降28.02%。

对于业绩增速放缓,我们认为主要在于两方面的原因:(1)线上渠道疲软;(2)核心子品牌薇诺娜增长放缓,其余子品牌未见显著增量。

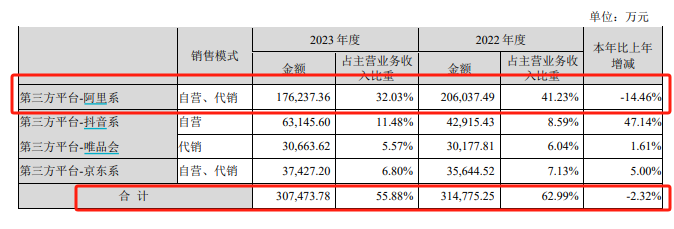

首先,分渠道来看,贝泰妮2023年线上渠道销售额同比下滑,报告期内公司线上渠道共实现营收35.52亿元,同比下降0.37%。线上渠道中占比较高的第三方平台销售中,阿里系、唯品会、京东系增长情况均难容乐观,其中,阿里系平台销售额同比下降14.46%、唯品会、京东系平台销售额仅实现低个位数增长,分别同比增长1.61%、5%。

(资料来源:公司财报)

(资料来源:公司财报)其次,从贝泰妮各子品牌来看,业绩增速放缓、销售毛利率持续下滑、阿里系销售额下滑,多项指标或都说明贝泰妮旗下核心品牌薇诺娜或已告别高速成长期而逐步进入成熟期。由于薇诺娜单个品牌创收占贝泰妮全部营收的94%左右,薇诺娜品牌对贝泰妮整体业绩影响较大。2023年,薇诺娜品牌营收为51.92亿元,仅同比增长6.28%。

虽然近年来,贝泰妮基于薇诺娜品牌的影响力,不断衍生出针对不同需求、不同年龄段的其他品牌,包括:薇诺娜宝贝、泊缇诗、瑷科缦等,但这些品牌的收入占比均较低,合计创收占比不足6%,尚未能接力薇诺娜品牌成为公司的第二增长抓手。

毛利率&净利率同比下滑、分创历史新低 销售费用率创下47.26%新高

除了业绩增速放缓外,2023年贝泰妮的销售毛利率、销售净利率分别创下历史新低。公司销售毛利率连续下滑,从2019年的80.22%下滑至2023年的73.9%;销售净利率则是在2023年出现了较大的滑坡,由2022年的20.95%下降至2023年的13.75%。

公司销售毛利率、销售净利率不同程度下降的根本原因或在于,营业成本、期间费用的增速均超过了营收增速。报告期内,在营收进同比增长10.14%的情况下,公司营业成本却同比增长了15.96%,销售费用同比增长27.43%,管理费用同比增长20.45%,研发费用同比增长17.32%。

这里特别值得关注的是销售费用的增长情况,2023年公司近一半的收入都用于“做营销”,销售费用高达26.1亿元,同比增长27.43%,销售费用率更是创下了47.26%的新高。

存货持续攀升至9.04亿元 存货周转天数增加至196.7天

除了增长放缓、销售毛利率下降外,贝泰妮的库存问题仍值得关注。截至报告期末,贝泰妮的存货规模已逐年攀升至9.04亿元,同比增长34.84%。

贝泰妮的存货主要包括原材料、周转材料、在产品、自制半成品、产成品等。在这9.04亿的存货中,有绝大部分为库存商品,占比高达90.12%;其次为原材料、低值易耗品、在产品,合计占比约10%。

另外,贝泰妮的存货周转效率进一步下降,存货周转效率也是持续下降,据wind资讯,2020-2023年贝泰妮的存货周转率分别为2.77、2.69、2.19、1.83,处于持续下滑的状态;相应的公司存货周转天数均不同程度延长,2020-2023年存货周转天数分别为130.1天、133.72天、164.21天、196.7天。这或说明,贝泰妮相关产品从产出到销售大约需要近6个多月的时间。

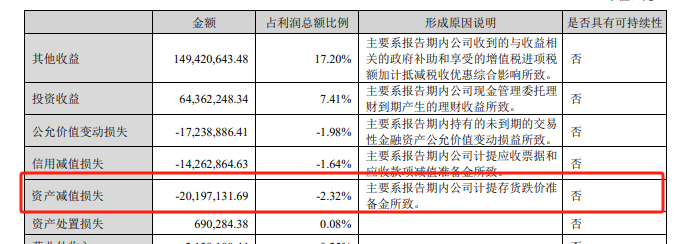

由于相当一部分存货为库存商品,叠加化妆品类快速消费品更新换代较快的性质,若这部分存货滞销则会存在一定的存货跌价风险,从而进一步影响公司业绩。截至2023年底,贝泰妮存货跌价损失及合同履约成本减值损失为2019.71万元,资产减值损失进一步增加。

(资料来源:公司财报)

(资料来源:公司财报)

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)