炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,证监会拟修改科创属性评价指标,旨在坚守板块功能定位,凸显科创板“硬科技”特色,强化科创属性要求。

本次《科创属性评价指引(试行)》征求意见稿拟修订的内容主要有三项,一是将最近三年研发投入金额由“累计在6000万元以上”调整为“累计在8000万元以上”;二是将应用于公司主营业务的发明专利数量由“5项以上”调整为“7项以上”;三是将“最近三年营业收入复合增长率”由“达到 20%”调整为“达到 25%”。

梳理在审的87家科创板拟IPO企业(不包含已终止及注册生效企业,截至4月15日)后发现,株洲科能新材料股份有限公司等公司的部分指标或不符合科创属性新规。此外,还有飞潮(上海)新材料股份有限公司等企业“踩线达标”或“突击达标”。

其中,无营收、无利润、无上市产品的深圳善康医药科技股份有限公司(下称“善康医药”)值得关注,公司招股书披露的三年研发投入之和满足不了8000万元的芯要求。更重要的是,善康医药核心管线进度不及预期还存在失败风险,故预估值超40亿元的一个条件生变,进而选择科创板第五套上市标准的逻辑存疑。此外,公司超40亿元估值采用的评估方法的合规性也存在争议,这也关乎公司能否选择第五套上市标准。

高估值逻辑生变 核心管线进度不及预期

招股书显示,善康医药的主营业务是以预防阿片类毒品复吸、治疗酒精使用障碍为代表的成瘾治疗药物等创新药的研发、生产和销售,核心产品是纳曲酮植入剂。

截至2023年年底,善康医药无营收,无产品上市、2019-2021年、2022年上半年合计亏损1.77亿元。善康医药这类拟IPO企业,市场上有投资者称之为“三无公司”。

2019-2021年,善康医药研发投入合计为7,650.36万元,不满足新规超8000万元的规定。不过据善康医药问询函回复中的数据,公司2022-2022年的研发投入之和超过了8000万元。

善康医药的研发投入应该不会成为障碍,但公司是否符合科创板第五套上市标准存在很大争议。由于善康医药无营收无利润,只能选择科创板第五套上市标准。而第五套上市标准,需要公司预估市值达到40亿元以上。

2022年12月,善康医药递交科创板上市申请。2022年6月,善康医药最后一次融资完成后的投后估值为30.71亿元,仅仅过了半年,公司申报IPO时的预计市值就高达53.3亿元,较上次估值增长73.6%。

善康医药称IPO预计市值53.3亿元大幅增长合理性包括:2022年6月以后公司现有管线研发进展顺利,已有较大进展。其中核心管线 SK1801 2022年12月向CDE正式提交新药上市申请(NDA),预计2023年底前可以取得新药批文并上市销售。

然而截至2023年年底,善康医药核心管线 SK1801 仍没有取得新药批文,更不会上市销售。既然公司核心管线进度并没有达到估值53.3亿元时的预期,当时高估值的一个逻辑已经发生变化,那么公司是否还能获得超40亿元的估值?

善康医药在最新的公告中称,SK1801 预计2024年二季度可以取得新药批文并上市销售,较之前的预期慢了一个季度以上。

此外, 善康医药SK1808 管线,初步计划于2023年向美国FDA提交临床试验申请;现在改为计划2024年第二、三季度向美国FDA提交临床试验申请,比预期晚了两、三个季度。

善康医药核心管线及其他产品的进度不及预期,不仅影响其实体商业化进度,对于公司能否获得高估值也有很大影响。

更令人担忧的是善康医药核心管线SK1801 的成功率。善康医药2023年4月称,CDE 公示同意SK1801 享受新药上市优先审评审批,药品上市许可(金麒麟分析师)申请的审评时限缩短至一百三十个工作日。那自SK1801 自2023年2月6日受理至今,已经快有300个工作日,为何迟迟未获批?

善康医药也在招股书中提示SK1801 审批进度不及预期的风险。公司预计SK1801于 2023年可获得上市批准,如SK1801 的新药注册上市审评审批进程受到较大程度的延迟或无法获得上市批准,则将对公司未来的业务及经营业绩造成较大不利影响。

估值超40亿元的评估方法是否合规? 关乎能否选择第五套上市标准

申报资料显示,善康医药2022年12月递交创业板上市申请时,采用收益法评估方法获得 53.3亿元的估值,公司这才可以满足科创板上市标准五(唯一没营收指标的上市标准,40亿元市值是及格线),毕竟善康医药是“三无公司”且前次估值仅30.71亿元。

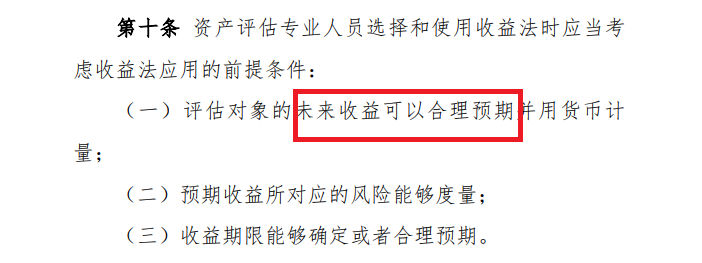

采用收益法评估获得高估值的合理性已经被广泛质疑,这里重点分析合规性。根据《资产评估执业准则——资产评估方法》之规定,采用收益法评估时应当考虑收益法应用的前提条件:(一)评估对象的未来收益可以合理预期并用货币计量;(二)预期收益所对应的风险能够度量;(三)收益期限能够确定或者合理预期。

来源:《资产评估执业准则——资产评估方法》

来源:《资产评估执业准则——资产评估方法》2022年12月,善康医药核心管线 SK1801 刚刚向 CDE 正式提交新药上市申请(NDA),当时申请还没获正式受理更不确定是否会获批,直到今年一季度还没获批。公司2022年12月采用收益法评估时,是否满足“未来收益可以合理预期”的要求?

上述准则还规定,评估对象没有历史收益记录或者尚未开始产生收益,对收益的预测仅基于预期会影响评估测算结果的可靠性。

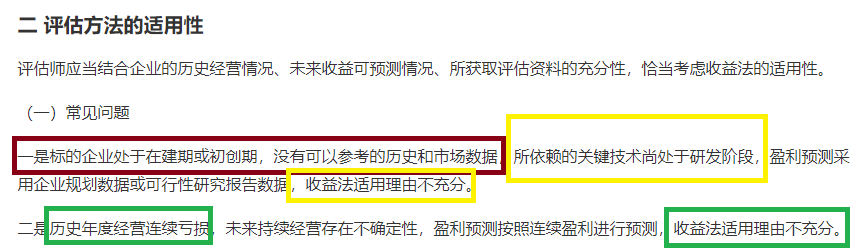

此外,根据证监会《会计监管风险提示第7号——轻资产类公司收益法评估》(下称《会计监管风险提示第7号》)之规定,“标的企业处于在建期或初创期,没有可以参考的历史和市场数据,所依赖的关键技术尚处于研发阶段,盈利预测采用企业规划数据或可行性研究报告数据,收益法适用理由不充分”。

来源:《会计监管风险提示第7号》

来源:《会计监管风险提示第7号》上述规定还指出,“历史年度经营连续亏损,未来持续经营存在不确定性,盈利预测按照连续盈利进行预测,收益法适用理由不充分”。

值得注意到是,《会计监管风险提示第7号》指出的两个适用性问题,是二选一的问题,即有一项存在问题,适用收益法评估的理由就不充分。

善康医药成立于2017年10月,成立时间不长,无产品、无营收且历史年度经营连续亏损,核心管线未获批未上市未商业化,在此背景下用收益法获得超50亿元的估值,是否符合《会计监管风险提示第7号》的规定?

多位审计人士及资产评估人士称,“三无公司”采用收益法估值的合理性存疑,因为评估的基础可能有些薄弱,评估结果的可信度会大打折扣。

预计募资额超总资产

除了估值的合理性合规性存疑,善康医药核心产品的市场空间也遭质疑。

申报资料显示,善康医药的拳头产品纳曲酮植入剂,在戒毒领域的患者对象为阿片类毒品依赖人群。不过资料显示,阿片类毒品成瘾人数从2015年的98万人下降至2021年的55.6万人。

此外,据国家禁毒办发布的《2022年中国毒情形势报告》,2022年底我国吸毒人员有112.4万名,同比下降24.3%;新发现吸毒人员7.1万名,同比下降41.7%;现有吸毒人数连续5年下降,而戒断3年未发现复吸人数连续10年上升。

吸毒人数的减少及戒断未复吸人数连续10年上升,还关系到善康医药53亿元估值的合理性,因为采用收益法评估应考虑终端客户、销售渗透率等参数。

招股书显示,善康医药拟公开发行新股999.4740万股,预计募资13.27亿元。13.27亿元的募资额,比善康医药5.02亿元(2022年上半年末)的总资产还高出164%。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)