炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

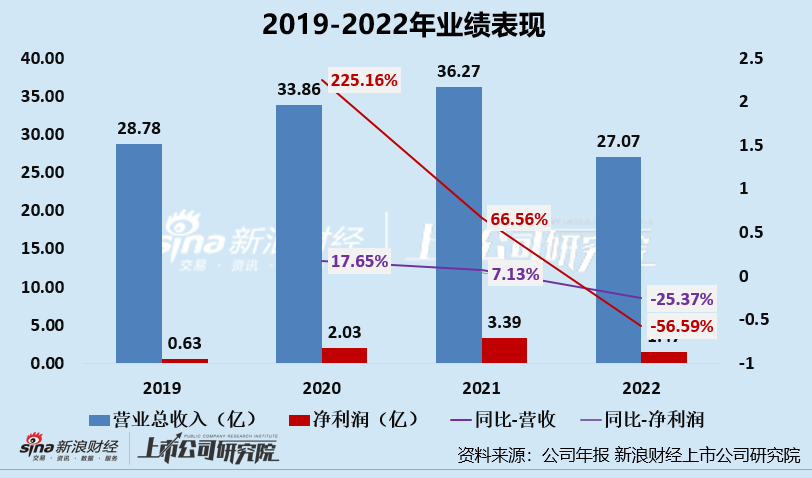

上市后的第一份年报,上美股份业绩就变脸了,从业绩双增变为业绩双降。2022全年,公司营收为27.07亿元,同比下降25.37%;净利润为1.47亿元,同比下降56.59%,其中三个核心品牌韩束、一叶子、红色小象销售额下降程度均超过了20%。

值得关注的是,或是未能及时洞察Z世代消费者需求变化,上美股份产品、渠道、营销模式均不同程度老化。

上市后业绩大变脸 营收、净利润双降

公司主要从事护肤、母婴、洗护等品类的生产及销售。品牌矩阵覆盖大众品牌、中高端品牌,高端品牌,而在产品功效上涵盖抗衰、修复和母婴护理等领域。

从公司近年来业绩表现来看,盈利可持续性较弱,刚上市业绩就变脸了,从营收、净利润“双增”转为“双降”。2020-2022年,上美集团营收分别为33.86亿元、36.27亿元及27.07亿元,分别同比变化17.65%、7.13%、-25.37%;净利润分别为2.03亿元、3.39亿元及1.47亿元,分别同比变化225.16%、66.56%、-56.59%。

2022年,营收、净利润双双大幅下滑的背后,公司三大核心品牌韩束、一叶子、红色小象的销售额均呈下滑态。2022年,韩束的销售额为12.67亿元,同比下滑22.3%,占比47.4%;一叶子品牌销售额为5.30亿元,同比下滑36.2%,占比19.8%;红色小象品牌销售额为6.55亿元,同比下滑24.8%,占比24.5%。

公司盈利能力指标自然不“好看”,2022年上美集团销售净利率为5.06%,较去年同期下滑4.28个百分点;销售毛利率为63.53%,较去年同期下滑1.7个百分点。

从公司盈利能力指标,我们似乎也能看出些问题,公司销售毛利率高达63.53%,销售净利润率却不足5%,这或许与公司常年高额营销支出存在一定的关系。显然,缺乏产品力的支撑,高额营销支出也难带来业绩的增长。

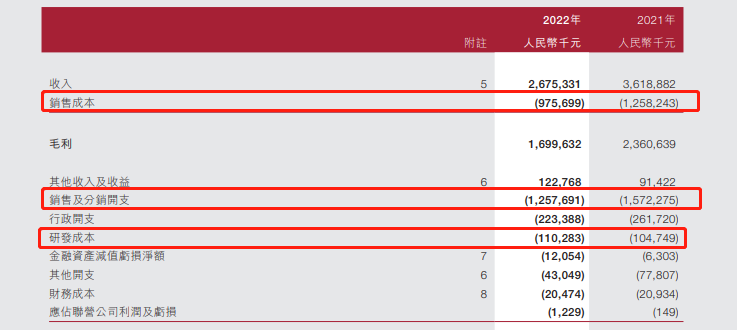

上美集团一直是重营销的头号选手,在营销端投入从不手软。首先,从营销支出来看,公司常年将超40%销售额用于营销,2019年-2022年,上美股份的销售及经销开支分别为13.25亿元、15.36亿元、15.72亿元及12.58亿元,营销费用率分别为46.04%、45.36%、43.35%及46.46%,均已超出同期产品成本及研发费用开支。

(资料来源:公司年报)

(资料来源:公司年报)营销投入较高是日化护肤行业的常态,在此时,营销投入是否能让产品更精准的触达消费者、公司是否有更符合消费者需求显得尤为重要。

老品牌竞争优势衰减 新品牌难扛业绩大旗

上美股份核心品牌为韩束、一叶子、红色小象,韩束是公司2003年推出的品牌,定位为抗衰护肤品牌;一叶子是2014年推出的,主要针对18-35岁的年轻女性;红色小象是2015年推出的,定位母婴护理。这三个品牌在2022年合计创收24.52亿元,贡献了总收入的91.7%。其余品牌, asnami、BIO-G、极方、一页等品牌在销量中的贡献微乎其微,合计占比不足8.3%%。

(资料来源:公司年报)

(资料来源:公司年报)近年来,品牌老化是上美股份核心争议点之一,而研发投入不足或是核心原因之一。2020-2022年,公司研发开支分别为0.77亿元、1.05亿元、1.10亿元,分别占收入的2.3%、2.9%、4.1%(2022与2021研发投入基本持平,研发费用率的增长主要是源于营收的大幅下滑)。同期,公司的销售费用分别为15.36亿元、15.72亿元及12.58亿元,营销费用率分别为45.36%、43.35%及46.46%。

研发费用率与销售费用率之间悬殊的差距,足以见得公司对营销的重视。重营销、轻研发,最直接的体现便在于专利数量及产品生命力是否可长期延续。

首先,从发明专利数量来看,据公司招股书,截至2022年6月30日,公司仅有29项发明专利。对标行业内可比企业,珀莱雅的专利数量为225项,其中发明专利数量为107个;上海家化的专利数量为427个,其中包含发明专利数量为96个。相比之下,上美股份的研发实力或略显薄弱。

另外,从产品生命力角度看,公司核心品牌韩束、一叶子热度褪去之后销售额已大不如从前。2022年,韩束的销售额同比下滑22.3%,一叶子品牌销售额同比下滑36.2%,红色小象品牌销售额同比下滑24.8%。

从市场受欢迎程度来看,韩束、一叶子似乎已被Z世代消费者所抛弃,消失在各个大促品牌销售排行榜中。以双11天猫美妆品牌销售排行榜为例,2016年一叶子和韩束的销售都位居榜单前十,销售额远超当今大火的薇诺娜、珀莱雅,2017年,一叶子双11销售额位列第8。2018年后,韩束、一叶子均未上榜,取而代之的是薇诺娜、珀莱雅等国货品牌。

(资料来源:公开资料)

(资料来源:公开资料)公司也推出了不少新品牌,包括一页、安敏优及山田耕作等,其中一页以功效护肤品牌为定位,主要注重婴童敏感肌;安敏优为青蒿素研究团队合作推出的针对敏感肌的专业护肤品牌。2022年多个新品牌的收入贡献不足9%。

渠道、营销不同程度“老化”

公司核心品牌销售额下滑的原因,或主要源于公司的“后知后觉”,未能及时发掘“Z世代”消费者在日化护肤领域的产品需求和购买渠道变化,而导致的产品、渠道、营销不同程度老化。

上美集团核心品牌韩后诞生于韩流大火、韩国护肤美妆品牌大火的年代,凭借名字中的“韩”字、韩国当红艺人崔智友的代言,让不少消费者误认为该品牌为韩国品牌,韩束借此更是收获了一众粉丝,逐渐打造出品牌影响力。

然而,随着Z世代消费者逐步成为美妆护肤产品消费主力,在产品需求、产品营销、产品渠道上都发生了较大的变化。

首先,从产品需求角度看,美妆护肤品作为“她经济”的重要组成部分,正体现出进阶的消费趋势。“买对不买贵”成为80%的女性购买美妆护肤品秉持的原则,而“成分和功效”被刻进女性DNA里,护肤诉求更加专业化、精细化。放眼近年来发展较为迅猛的护肤品牌——薇诺娜、珀莱雅、夸迪、玉泽、润百颜等,几乎都是靠产品功效性出圈。

其次,产品营销角度看,美妆护肤作为。对于日化护肤行业公司而言,高效营销也闲的尤为重要。特别是在互联网环境下,新锐品牌依靠电商平台、社交媒体等媒介,使营销与产品均能快速触达到广泛的消费者群体,在短时间内实现品牌规模的提升与认知的塑造。

然而,相比以往热播剧集、热播综艺广告植入、聘请当红流量明星代言等传统营销模式,近年来日化护肤行业的营销方式更为精准,如与超头主播建立密切合作、通过小红书等平台发布种草“软文”、与KOL合作测评等方式。

从公开资料来看,上美股份品牌营销更侧重于传统营销,如聘用流量明星作为品牌大使、热播剧集、热播综艺广告植入、直播销售活动等方式。虽然公司每年花了超40%的销售额在做营销,但并未带动营收的同步增长。

最后,从渠道布局角度看,2011-2017年为传统电商时期,渠道逐步由线下转变为线上,天猫、京东为主要平台。然而,上美集团的线上变革是2017年底才推出的,并于2019年提出“全力拥抱线上渠道”的战略,属实是赶了个晚集。

进入内容电商时期(2017年至今)后,小红书、抖音、快手等内容电商逐步兴起,渠道与营销相结合,大幅提升了消费者购物体验及营销效率,。由于上美集团线上渠道开拓较晚,在内容电商时期,公司核心任务还是在补习传统电商时期落下的功课。

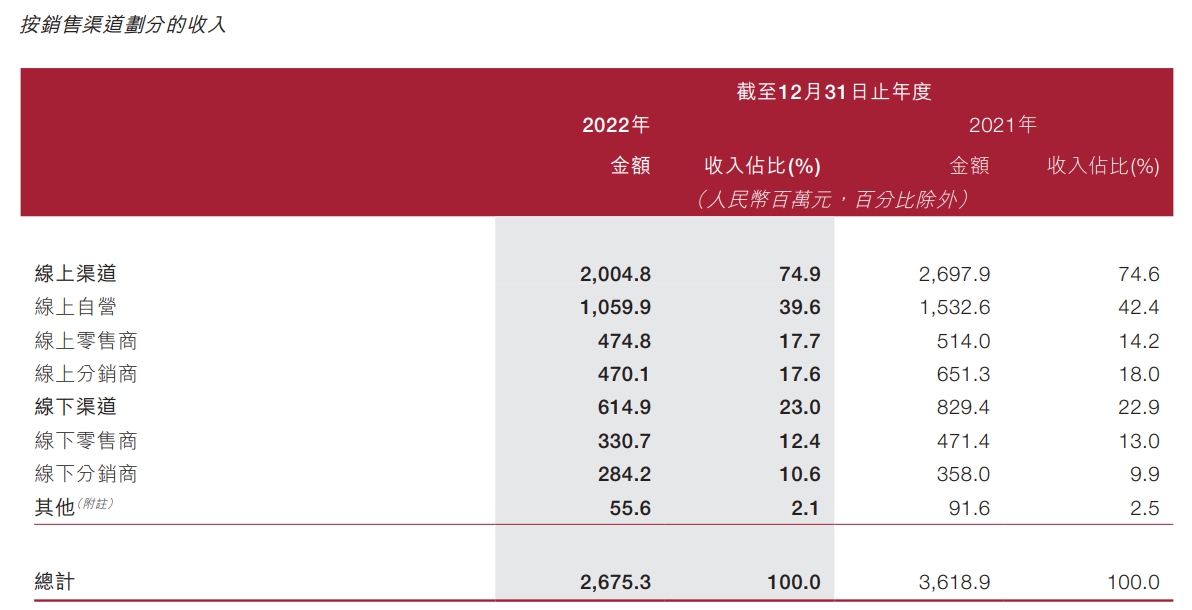

2022年,公司各渠道销售额均不同程度下滑。公司线上渠道销售额合计20.05亿元,同比下降25.68%;线下渠道销售额合计6.15亿元,同比下降25.81%。

(资料来源:公司年报)

(资料来源:公司年报)

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)