出品:新浪财经上市公司研究院

作者:壹零

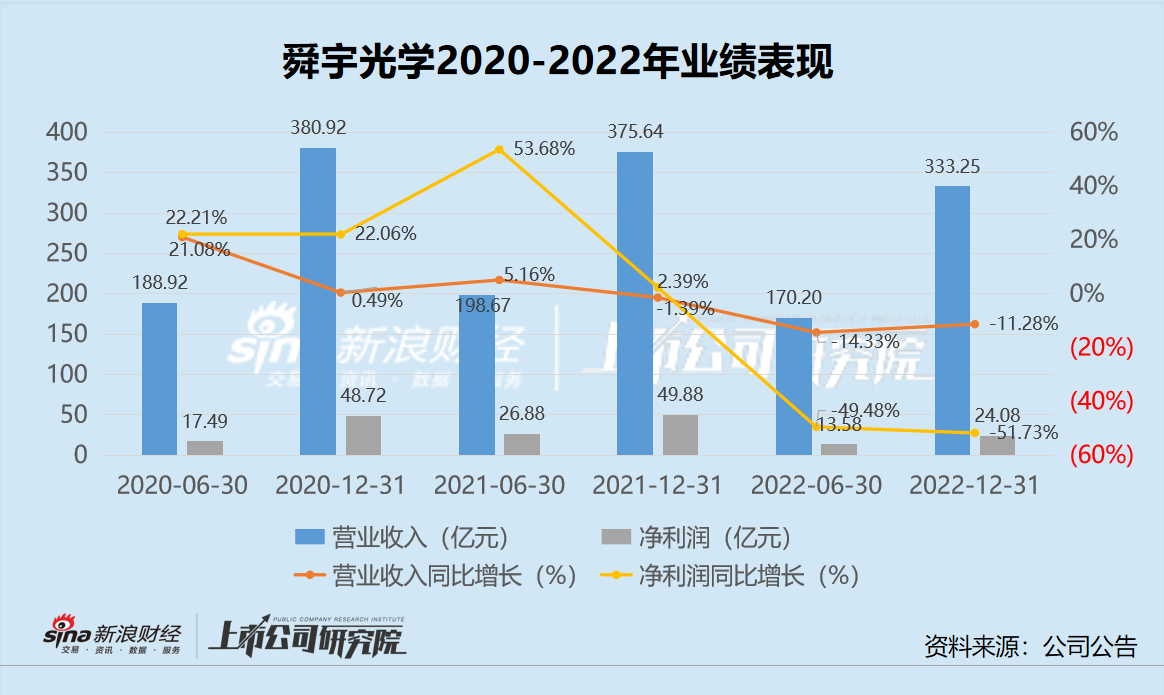

近日,舜宇光学发布了2022年全年业绩,公司2022年实现营业总收入为333.25亿元,相比去年同期的375.64亿元,同比减少11.28%;实现净利润为24.08亿元,而去年同期为49.88亿元,净利润腰斩超50%。

需要注意的是,惨淡业绩的出现并非一时而起。2020年,舜宇光学的营业收入同比仅增长0.49%,2021年营收规模出现缩减,同比减少1.39%。收入规模的缩减传导至利润端,2021年净利润仅同比增长2.39%,与往年两位数的增长幅度不可同日而语。

舜宇光学的股价表现更是如实反映了业绩的见顶与下行。2021年底,舜宇光学的股价收盘为244元/股,一年时间过去,截至2022年12月底,舜宇光学的股价跌至92.85元/股,下跌超60%。

业绩与股价的下行在一定程度上反映了公司的业务受到所在行业带来的负面影响不小。舜宇光学财报中表示,受到疫情反复、芯片短缺等全球经济不确定等因素影响,智能手机市场需求疲软以及智能手机摄像头呈现降规降配趋势,导致本集团手机镜头及手机摄像模组的收入皆下降。

而结合2023年1-2月公司出货量来看,业务的疲软非但没有减轻,反而有加重的趋势,为企业2023年的业绩表现再蒙上一层阴影。

2014年,舜宇光学曾以十年为发展周期提出了“销售千亿”的目标,如今距离兑现承诺的十年还有一年的时间,但以舜宇光学当前收入、利润双双下降的情形,千亿目标连一半或都难实现。

财报发布后,舜宇光学遭汇丰、摩通、小摩、花旗、中金等多家机构下调目标价。

2022年营收、净利润双杀

舜宇光学的业绩疲软表现早在2020年就已初见端倪。不同于以往两位数的高增长业绩表现,2020年舜宇光学的营业收入出现了增长停滞的情况,仅实现同比增长0.49%。自此之后,收入规模再难有突破,2021年相比2020年进一步下降,同比减少1.39%。净利润方面,2021年底仅同比增长2.39%。

而到了2022年,不论是收入还是净利润表现均规模缩减,2022年全年,是舜宇光学的收入同比减少11.28%,净利润大幅减少51.73%。

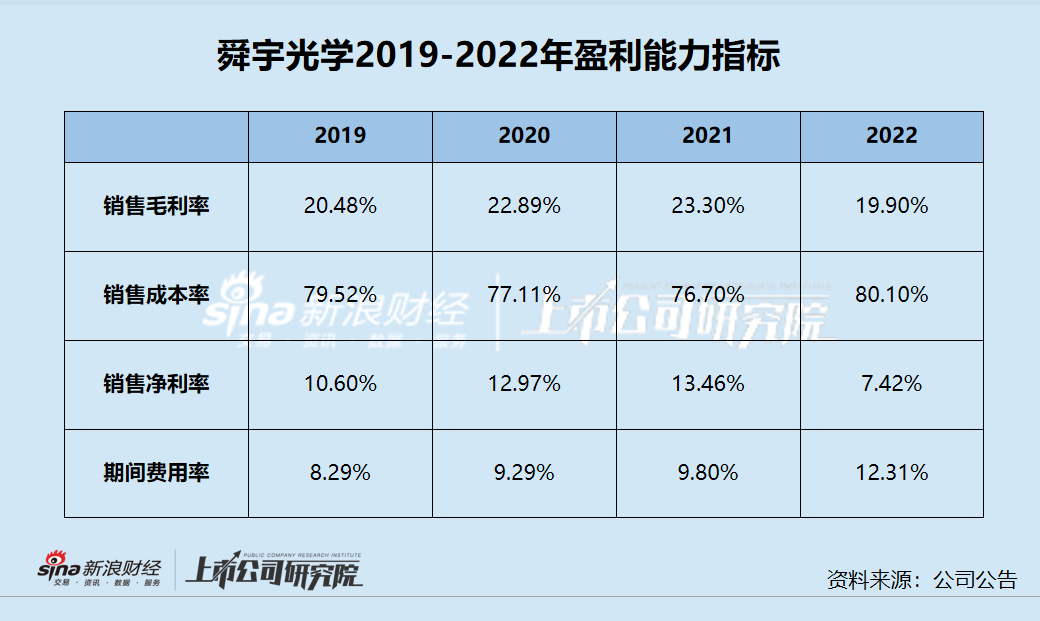

直接导致舜宇光学净利润腰斩的,不仅是逐渐规模缩减的净利润,还有公司未能跟上的成本控制。从销售毛利率来看,2019-2021年,舜宇光学的毛利率有所上升,分别为20.48%、22.89%与23.30%,但2022年突然降至19.90%,下降近4个百分点,对利润带来一定负面影响。与此同时,期间费用也未能同步减少。2019-2022年,舜宇光学的期间费用率分别为8.29%、9.29%、9.80%与12.31%,2022年相比以前年度突然增加,进一步对利润造成蚕食。2022年,舜宇光学的净利率仅为7.42%,与往年超10%的净利率相比近乎减少一半。

手机相关产品出货量连年下滑 智能手机疲软之下入局果链首当其冲?

舜宇光学主要从事设计、研发、生产及销售光学及光学相关产品,包括光学零件、光电产品与光学仪器,主要应用于智能手机行业,近几年来舜宇光学也在开拓汽车以及AR/VR等领域。

从不同领域的营收占比来看,2022年,舜宇光学来自手机相关产品的收入为232.77亿元,占比超过70%,而来自车载相关产品的收入为41.08亿元,占比为12.3%,来自AR/VR相关产品的收入为20.61亿元,占比为6.2%。从营收占比规模来看,舜宇光学当前主要收入依然还要依靠智能手机行业,换句话说,智能手机行业本身的发展趋势能够对舜宇光学带来直接影响。

在以往智能手机行业的飞速发展时期,舜宇光学也从中受益。然而随着智能手机市场逐渐进入下行周期,舜宇光学的业绩也要承受由此带来的负面影响。

根据IDC数据显示,2022年全年中国智能手机市场出货量约2.86亿台,同比下降13.2%,创有史以来最大降幅。时隔10年,中国智能手机市场出货量再次回落到3亿以下市场大盘。与此同时,舜宇光学2022年业绩出现了自2007年上市以来首次营收与净利润下滑的情况。

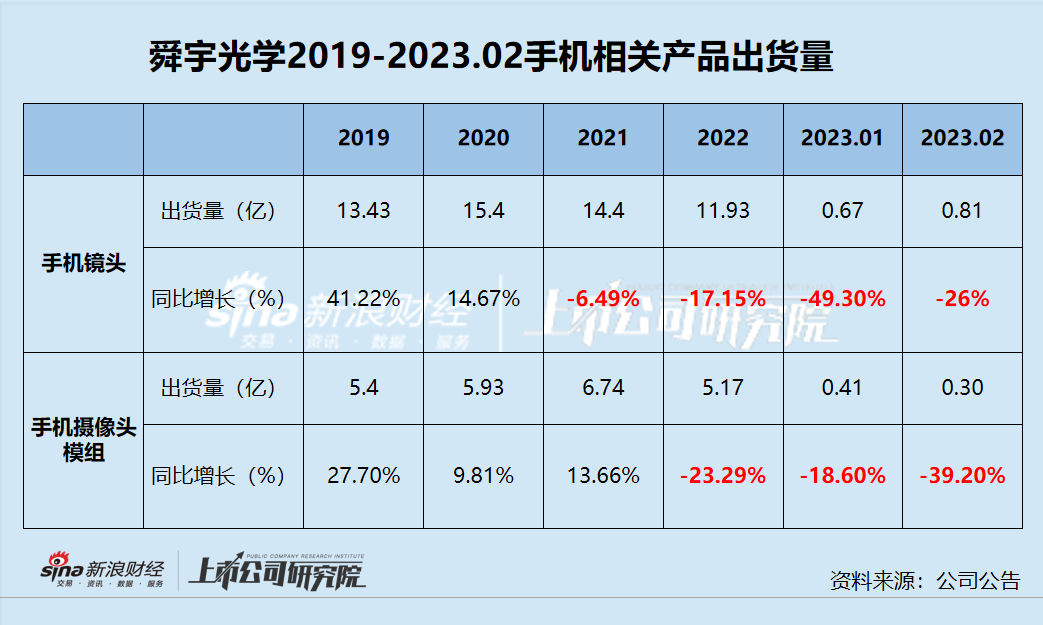

在舜宇光学的手机相关产品中,主要分为手机镜头与手机摄像头模组,而这两种产品在近年来均出现了出货量显著下滑的情况。2019-2022年,手机镜头的出货量分别为13.43亿、15.4亿、14.4亿与11.93亿,出货量在2021年出现了同比下降,近两年分别同比下降了6.49%与17.15%;而手机摄像头模组在2019-2022年的出货量分别为5.4亿、5.93亿、6.74亿与5.17亿,2022年同比下降了23.29%。可以看出,手机镜头与手机摄像头模组在2022年的出货量水平甚至还不及2019年。

而到了2023年,出货量下滑的情况仍在继续,甚至有进一步加深的趋势。2023年1-2月,手机镜头的出货量分别为0.67亿与0.81亿,同比减少49.30%与26%;手机摄像头模组的出货量分别为0.41亿与0.30亿,同比减少18.60%与39.20%。舜宇光学在2023年的业绩表现或依然要被智能手机市场的疲软所拖累。

而在这样的下行周期中进入果链也未必会给舜宇光学带来更多希望。2021年舜宇光学如愿以偿成为苹果的供应商,为iPhone手机的后置摄像头提供光学产品。在此之前,iPhone手机后置镜头的绝大部分是由台企大立光所供应的。而舜宇光学虽然进入了果链,但在出货量整体下滑的背景下,即便是进入果链,对于业绩也很难产生更大的提振。

与之相反的是,当苹果出现一定的风吹草动时,舜宇光学作为果链供应商难免首当其冲。

2023年1月,当苹果要砍单的消息曝出时,一众果链企业集体跳水,舜宇光学在当日盘中曾跌超12%。

2023年2月,苹果iPhone 14 Pro系列全部版本宣布降价700元,而舜宇光学作为iPhone 14系列广角相机7P镜头最大供应商,股价即刻产生波动,下跌7%。

而在智能手机相关业务之外,舜宇光学近两年也在开拓汽车、AR/VR相关业务,但在业务规模方面与手机业务还不可比拟,未来能否在智能手机疲软的前提下挽救舜宇光学的业绩,仍是未知。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)