炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

中金研究

政治局会议时隔15年重提“适度宽松”的货币政策,市场降息预期升温,解释了12月初以来10年期国债收益率降幅的80%左右。站在当前时点,从金融周期的视角来看,降息的必要性仍然较大。从历史经验来看,货币基调转变之前一段时间,货币政策往往已经朝着新基调方向发生了变化,后续主要是继续朝着这个方向加码。当前国债利率对降息预期计入已较充分,未来市场利率走势短期关注货币政策宽松节奏、公募基金止盈、政府债发行前置的可能影响,之后关注财政提振物价回升的效力。

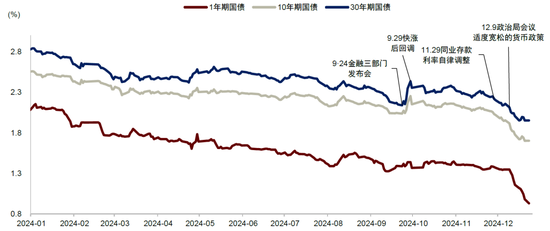

9月底以来国债收益率快速下行,10年、30期国债收益率快速下行47-56bp至1.71%和1.95%,其中12月9日以来就下行了19-26bp(图表1)。

图表1:近期国债收益率快速下行

资料来源:Wind,中金公司研究部

收益率如此快速的下行,部分可以用当前货币政策的宽松度来解释。

► 从价看,9月27日基准利率Repo下调20bp,同时11月29日市场利率定价自律机制[1]发布《关于优化非银同业存款利率自律管理的倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》,在纠正存款手工补息后,再度引导非银存款和同业存款利率中枢下行,资金成本的下降带动债券利率下行。

► 从量看,9-11月央行通过降准释放1万亿元、净买入国债释放6000亿元、买断式逆回购投放1.3万亿元,对冲逆回购与MLF到期1万亿元和政府发债影响后,对市场流动性亦有偏正面的影响。

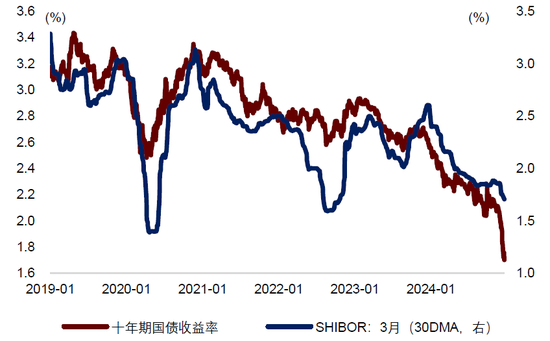

但收益率降幅远大于反映当前货币政策松紧度的短端利率(9月底来1年期同业存单利率、3月期SHIBOR利率仅下行了28-24bp,12月9日以来仅下降11-12bp),抢跑降息预期或是更主要的因素。

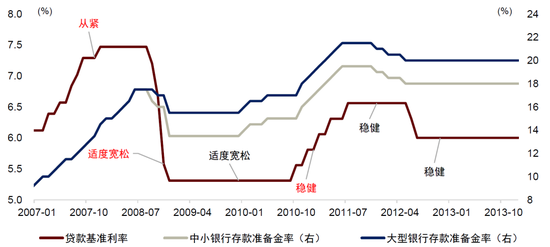

► 12月9日政治局会议[2]时隔15年重提“适度宽松”的货币政策,松货币预期升温。我国货币政策的取向通常有五种类型“”。从历史上看,2007年12月中央经济工作会议结束了此前十年“稳健”的货币政策取向,转向“从紧”,2007年至2008年中央行提升基准存贷款利率135bp、存款准备金率850bp以遏制经济过热。2008年12月中央经济工作会议货币政策由“从紧”转向“适度宽松”,2008年下半年央行降低基准存贷款利率216bp、大型/中小型银行存款准备金率200/400bp以应对全球金融危机的影响。2010年12月中央经济工作会议将货币政策由“适度宽松”改为“稳健”,2010年5月-2011年7月,央行上调基准存贷款利率125bp、存款准备金率500bp以应对一揽子刺激后的经济偏热。此后14年我国货币政策一直使用“稳健”的表述,期间也会根据形势变化保持松紧适度和逆周期调节,比如疫情期间和今年以来属于“稳健偏宽”。明年“适度宽松”的货币政策或将在今年支持性立场的基础上适度加大总量和结构性政策支持力度。

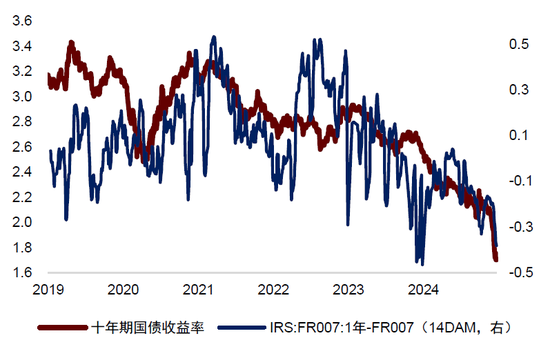

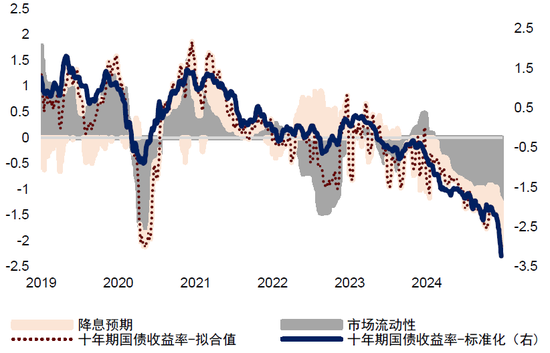

► 拆分当前货币宽松度和未来降息预期的影响,后者解释了12月9日后10年期国债收益率降幅的80%。我们用3月期SHIBOR作为当前货币政策松紧度(资金市场流动性)的代理指标,以1年期IRS:FR007与FR007之差代表市场对未来货币政策的预期(IRS多头方支付固定利率,收取未来一年的FR007回购定盘浮动利率,IRS与FR007之差代表了投资者对未来一年的平均资金成本预期,图表2和图表3)。我们拆分二者对国债收益率的影响发现,9月底以来当前货币宽松度和未来降息预期各解释了10年期国债收益率降幅的一半,12月9日以来则分别解释了降幅的20%和80%(图表4)。从过去两周平均的IRS利率看,当前已经计入了未来一年接近48bp的降息预期(过去一年Repo007下调30bp),或已较充分(图表5)。

图表2:当前货币偏松难完全解释收益率的大幅下行…

资料来源:Wind,中金公司研究部

图表3:…未来降息预期的抢跑或可更大程度解释

资料来源:Wind,中金公司研究部

图表4:流动性或不能很好解释本次的快速下行

注:降息预期采用IRS:FR007:一年-FR007的14天移动平均来衡量,市场流动性SHIBOR三个月利率来衡量,然后对标准化后的十年期国债收益率进行回归来拆分其贡献。

资料来源:Wind,中金公司研究部

图表5:2024年降息幅度明显增大

资料来源:Wind,中金公司研究部

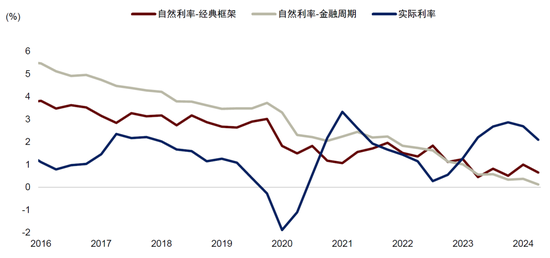

传统框架容易低估金融周期下半场的潜在产出,高估金融周期下半场的自然利率,要实现实际增长往潜在增长靠拢,降息的必要性仍然较大。传统的新古典框架依据通胀缺口和产出缺口来估计自然利率,若实际增长低于潜在增长,实际政策利率应低于自然利率,以促进负产出缺口弥合。但传统框架判断产出是否可持续、利率是否合意的主要标准是通胀,而次贷危机表明通胀并非判断产出可持续性的唯一指标。我们在《传统思维或低估潜在增长》指出,即使通胀温和,金融失衡加剧(金融非中性,资产价格大增、私人杠杆扩张可能积累金融风险,带来资源错配),产出也难以持续。因此,需要突破传统思维,从金融周期的视角来推衍潜在产出和自然利率,既要看实体是否失衡(如实体价格),也要看金融是否失衡(如资产价格和私人信贷)。Borio et al.(2013)[3]将金融周期的两大因素房价和信贷纳入考量后,发现传统框架容易高估金融周期上半场的潜在产出(通胀虽仍温和,但金融泡沫已累积,金融中性的正产出缺口更大),低估下半场的潜在产出。Krustev et al.(2019)[4]将金融周期纳入传统Holston-Laubach-Williams(2017)[5]模型,发现金融周期上半场,自然利率通常高于传统框架的估计,即需要更高的利率以达到金融可持续的潜在增速;而在金融周期下半场,自然利率低于传统框架的估计,意味着需要更大力度的降息以对冲房价-信贷的负反馈螺旋(图表6)。

图表6:近两年实际利率高于自然利率

资料来源:Holston-Laubach-Williams (2017),Krustev et al.(2019),Haver,中金公司研究部

展望未来利率走势,降息预期已被较为充分计入,一季度关注货币宽松节奏,之后关注财政提振物价的效果。

► 从历史经验来看,货币基调转变之前一段时间,货币政策往往已经朝着新基调方向发生了变化,后续主要是继续朝着这个方向加码。1)2007年12月货币政策转向“从紧”,之前一年半央行已经加息162bp、提高准备金率700bp,而基调转变之后未再加息,提准仅150bp。2)2008年11月国常会将货币政策基调由“从紧”转为“适度宽松”,而后12月中央经济工作会议也延续“适度宽松”的定调,此前一个季度已经降息189bp、降准150bp,而此后仅在1个月内降息一次27bp、降准一次250bp。3)2010年12月货币政策由“适度宽松”转为“稳健”,此前一年半央行已开始“试探式收紧”,重启1年期央票发行、上调存贷款基准利率50bp、存款准备金率300bp,之后7个月上调基准利率75bp、存款准备金率300bp(图表7)。

图表7:货币政策定调或领先实际的货币政策力度

资料来源:Wind,中金公司研究部

► 一季度关注货币政策节奏、机构止盈、政府债发行等可能对收益率的影响。近期DR和1年国债收益率稳中微升,12月降准预期未兑现,关注一季度货币宽松的节奏是否符合预期,同时近期波动性加大的公募基金入市规模较大,利率快速下行或带来年初止盈和获利了结的压力,政府债发行前置亦可能影响市场流动性。

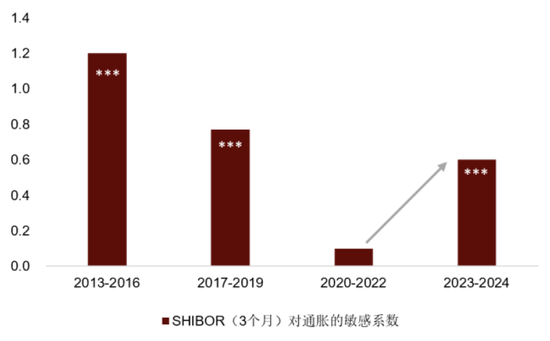

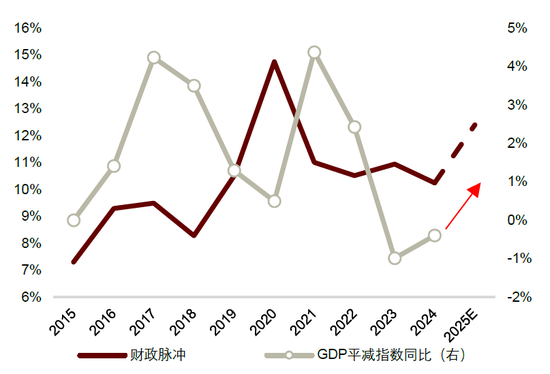

► 明年利率走势或取决于实体增长通胀和楼市量价增速能否回稳,其中通胀的影响愈发加大。而从政策效力看,利率对信贷脉冲的敏感性减弱,对财政脉冲的敏感性增强。根据我们在专题报告《低利率还能持续多久》中所提出的利率决定的三维度(经济周期、金融周期和外部因素)五因素(经济景气度、通胀因子、房地产景气度、信用利差、中美利差)模型,未来利率走势取决于经济景气度、通胀因子、房地产量价同比能否回稳(图表8-10)。通过分阶段回归来看,近两年通胀对利率的影响作用显著加大(图表11),而通胀能否回升核心还是看增量财政政策的效力。信贷脉冲对通胀和利率的影响逐渐减弱(图表12),而财政脉冲对通胀和利率的影响正逐渐加强(图表13)。我们预计若明年财政发力推动通胀温和回升,利率走势也有可能止跌回升。

图表8:经济景气度指标支持利率下行

注:经济景气度是采用PMI:新订单-库存来衡量

资料来源:Wind,中金公司研究部

图表9:通胀指标支持利率下行

注:通胀因子是服务CPI同比和PPI同比做PCA获得

资料来源:Wind,中金公司研究部

图表10:房地产景气度支撑利率下行

资料来源:Wind,中金公司研究部

图表11:2023年以来利率对通胀的敏感性显著提高

注:SHIBOR对通胀的敏感系数就是采用其对通胀因子的单变量回归计算系数

资料来源:Wind,中金公司研究部

图表12:利率对私人社融脉冲的敏感性降低

注:私人社融脉冲=新增社融中剔除政府债的部分/GDP然后做十二个月移动平均

资料来源:Wind,中金公司研究部

图表13:财政脉冲或带动通胀复苏

注:财政脉冲=(一般预算赤字+新增特别国债+新增地方专项债+城投宽口径债务增量+部分置换债的影响)/GDP

资料来源:Wind,中金公司研究部

[1]https://www.gov.cn/lianbo/bumen/202411/content_6990255.htm

[2]https://www.gov.cn/yaowen/liebiao/202412/content_6991679.htm

[3]Borio C, Disyatat P, Juselius M. Rethinking potential output: Embedding information about the financial cycle[J]. Oxford Economic Papers, 2017, 69(3): 655-677.

[4]Krustev G. The natural rate of interest and the financial cycle[J]. Journal of Economic Behavior & Organization, 2019, 162: 193-210.

[5]Holston, Laubach, and Williams. 2017. “Measuring the Natural Rate of Interest: International Trends and Determinants,” Journal of International Economics 108, Supplemental 1 (May): S39–S75.

Source

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:凌辰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)