炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【中信建投策略】结构焦点转向中报

来源:陈果A股策略

核心摘要

●正在发生什么:一周热点小结

全球衰退预期升温,美债利率上行压力骤减:投资者对于全球经济衰退特别是美国经济衰退的担忧在近期(特别是本周)明显升温。10Y美国国债收益率近期明显走低,有利于国内的货币政策“以我为主”。

国内经济填坑式回升,投资者情绪持续上扬:国内经济在5-6月出现填坑式回升,经济的修复、消费的复苏成为前段时间市场的核心期待,A股市场再现了2020年疫情后“复苏牛”的行情,投资者情绪持续上扬。

多地疫情再次抬头,长三角仍然面临考验:本周多地疫情出现反复形势,山东省青岛和济南、江苏省南京和无锡、浙江省杭州和金华、安徽省合肥和宿州等地疫情再度反弹,长三角地区疫情防控压力仍然较大。旅游、酒店等出行链再度遭受考验。

●需要关注什么:后续市场展望

稳增长政策尚未出尽,7月底前仍是发力期:预计短期仍是政策发力期,后续主要关注财政端的专项债节奏和货币端的持续性。

年内解禁高峰将至:7月份超4800亿元市值的解禁,解禁市值以科创板为最,对市场整体冲击预计有限。

中报业绩披露期:哪些线索值得关注?未来两周将进入较为密集的中报业绩预告披露期,我们预计二季度业绩仍有望维持较高增速的板块主要仍集中在新能源(锂电材料、光伏、锂电设备)、高端制造(军工、半导体设备/材料/IGBT)、医药(新冠产业、CXO)、资源品(煤炭、新能源金属、氟化工/化肥)几大方向。此外,业绩预期不佳但复苏态势确立的部分品种也有望在靴子落地后迎来较好的市场表现。

●总的来说,市场从4月底以来,处于“黄金坑”后的“甜蜜窗口期”,这个阶段的特征是基本面边际改善,宽松加码金融市场流动性持续改善,风险偏好从极端低位修复。就目前而言,基本面修复仍在持续,稳增长政策仍有发力空间,市场短期或许仍然存在向上惯性。但展望未来,我们也需要注意,“甜蜜窗口期”往往是非常规阶段,不会长期持续,后续需要关注后续填坑回升是否趋缓以及金融市场流动性的边际变化,从结构上看,中报预告季开始展开,因为中报业绩有较强分化,市场表现也将进一步聚焦中报高增长或者超预期品种,行情从β转向α。重点关注行业:新能源、医药、化工、食品饮料等。

●风险提示:经济下行超预期、疫情反复、油价飙升、美国经济硬着陆

一、正在发生什么:一周热点小结

我们前期报告指出,市场从4月底以来,处于“黄金坑”后的“甜蜜窗口期”,这个阶段的特征是基本面边际改善,宽松加码金融市场流动性持续改善,风险偏好从极端低位修复。就目前而言,基本面修复仍在持续,稳增长政策仍有发力空间,市场短期或许仍然存在向上惯性。但展望未来,我们也需要注意,“甜蜜窗口期”往往是非常规阶段,不会长期持续,后续需要关注后续填坑回升是否趋缓以及金融市场流动性的边际变化,从结构上看,中报预告季开始展开,因为中报业绩有较强分化,市场表现也将进一步聚焦中报高增长或者超预期品种,行情从β转向α。

全球衰退预期升温,美债利率上行压力骤减

投资者对于全球经济衰退特别是美国经济衰退的担忧在近期(特别是本周)明显升温。

一系列新出炉的经济数据正在为美国经济的走弱提供越来越多的证据。美国6月Markit制造业PMI初值录得52.4,创23个月新低,其中制造业产出指数初值由5月的55.2降至49.6,新冠疫情爆发两年来首次跌破荣枯分水岭50.00。通胀也同时重创了美国的消费者信心,6月美国消费者信心指数大跌至50,创下历史最低记录,同时费城半导体指数今年以来已下跌了38%,从侧面印证了当前需求的缺乏。

全球央行收水的效果正在显现,以铜铝为代表的有色金属价格对于全球经济需求尤为敏感,是观测全球经济很好前瞻指标。近期铜铝的价格持续下跌,暗示了全球经济走弱的前景。

在这一背景下,10Y美国国债收益率近期明显走低,已经从前期接近3.5%的高位大幅回落至2.88%。实际利率水平也同步走低。这意味着美国衰退预期正在压倒通胀担忧,而中美利差倒挂的压力也在缓解。

国内经济填坑式回升,投资者情绪持续上扬

随着全国疫情好转和部分重点地区解封,国内经济在5-6月出现填坑式回升,经济的修复、消费的复苏成为前段时间市场的核心期待。6月PMI升至50.2,时隔三个月重回荣枯线上方。从分项指标来看,五六月经济活动明显好转,生产快速修复,新订单重新扩张。在此背景下,A股市场再现类似2020年疫情“黄金坑”后的上涨行情,投资者情绪持续上扬。我们构建的投资者情绪指数显示,当前市场情绪已经从4月26日的0点修复至50点附近,达到今年年初的水平。

疫情出现反复

多地疫情呈现反复形势,长三角地区防控压力上升。本周疫情防控措施边际放松,上海恢复堂食、迪士尼开放、行程码摘星等一系列政策调整表明疫情防控见效,疫情对于生产生活的影响正在逐渐消退。但需要注意到,本周多地疫情出现反复形势,全国本土单日新增病例(含无症状感染者)持续上升至近385例,山东省青岛和济南、江苏省南京和无锡、浙江省杭州和金华、安徽省合肥和宿州等地疫情再度反弹,其中安徽省近几日单日新增确诊人数超过百例;地区分布上,新增病例主要集中在长三角地区,安徽、江苏、浙江疫情防控形势严峻,长三角地区疫情防控压力仍然较大。旅游、酒店等出行链也再度遭受考验。

二、需要关注什么:后续市场展望

稳增长政策兑现

过去来看,稳增长周期一般会经历转向-加码-落地-退出四个阶段,为防止经济过热,稳增长周期会选择适时退出。2000年以来共有5轮明显的稳增长周期,分别于2008年、2011年、2014年、2018年、2020年开启。复盘来看,我们发现稳增长政策多在信用、地产、基建数据见顶或大幅修复之后开始退出,而当前社融数据并未明显改善,地产和基建数据未见明显大幅修复,尚不足以构成稳增长政策退出的信号,我们认为后续相对可类比的是2020年的政策变化。

2020年稳增长政策变化

新冠冲击下2020年国内经济承压,为对冲疫情影响,央行于2020年1月开始实施降准并推动LPR下行,财政上加大专项债发行力度,增加发行特别国债,稳增长政策持续发力,地方地产调控政策有所松动。房地产销售面积和基建投资数据填坑式修复,社融增速走高,疫情缓解后,稳增长压力下降。2020年8月央行与住建部出台三道红线监管措施,稳增长周期开始退出。

当前来看宏观经济目标受二季度疫情拖累,预计三季度仍是发力期。2022年3月5日政府工作报告中指出5.5%的GDP增长目标,但受二季度上海等地疫情的影响,实体经济受到较大冲击,经济下行压力进一步加大;多个数据持续下滑,截至5月,固定资产投资累积同比为6.2%,工业增加值累计同比为3.3%,社零总额累计同比为-1.5%,PMI数据低迷,宏观经济目标在二季度收到较大拖累。随着疫情形势好转和防控政策偏松,社会复工复产持续推进,三季度仍处于关键发力期,稳增长政策或持续加码助推宏观经济目标的实现,后续主要关注财政端的专项债节奏和货币端的持续性。

财政端上专项债提前批进度明显快于往年,财政政策后续将持续发力。6月29日国常会确定通过发行金融债券等筹资3000亿元,支持重大项目建设,扩大有效投资。这些资金将用于补充包括新型基础设施在内的重大项目资本金、但不超过全部资本金的50%,或为专项债项目资本金搭桥。截止3月末,新增专项债发行规模达1.3万亿,完成了提前批限额的近90%,占全年额度也达到了36%,进度明显快于往年。考虑到今年专项债在6月份发行高峰期马上过去,为保障七、八月份供给量,值得关注明年专项债额度的提前发行。

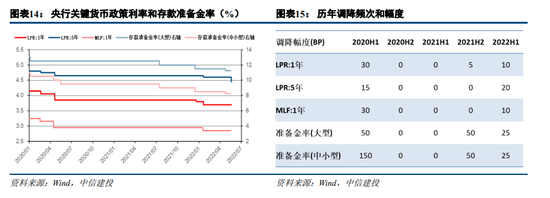

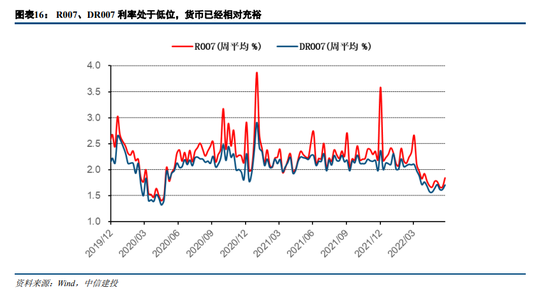

货币端预计宏观流动性维持宽松,政策层表态积极,市场有LPR进一步调降预期。年初以来宏观流动性持续宽松,2021年12月20日央行下调1年期LPR 5BP,4月降准、降息落地,5月15日首套房商贷利率较LPR下调20个基点;5月20日,5年期LPR下调15bp至4.45%,再贷款支持不断扩大;从银行间利率角度来看,R007目前位于1.75%附近水平,DR007位于1.65%附近水平,显著低于央行2.1%的政策操作合意中枢。后续来看,预计中期内宏观流动性仍将维持宽松,高层表态积极或利于LPR进一步调降。6月22日习近平主席在金砖国家工商论坛上指出,中国将加大宏观政策调节力度,采取更加有效的举措,努力实现全年经济社会发展目标,最大程度减少疫情影响。6月27日,央行行长易纲表示货币政策将继续从总量上发力以支持经济复苏。整体上高层表态相对积极,市场预期本月LPR或仍有调降空间,但考虑到当前流动性已经相对充裕,因此我们认为若调降也可能是今年最后一次。

年内解禁高峰将至

流动性方面当前市场较为平稳,市场关心年内解禁高峰将至。我统计发现7月份A股市场将有高达4882亿元的限售股面临解禁,7月22日科创板开市三周年之际,将迎来超2300亿元市值的解禁高峰,市场中有投资者担忧相关公司届时或将承受一定的抛盘压力。

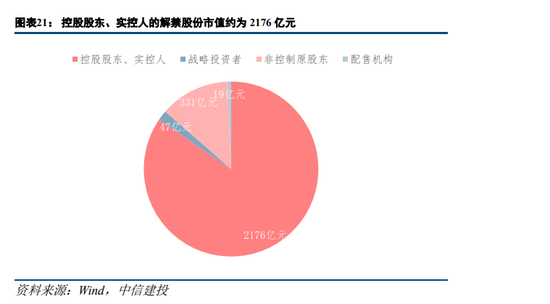

7月科创板解禁规模2596亿元,占比过半。整个七月份,解禁市值最大的上市板块从大到小依次排序为科创板(2596亿元)、上证主板(1091亿元)、创业板(749亿元)、深证主板(410亿元)以及北证(36亿元)。其中科创板解禁市值占比最大达到了约53.2%。此批大市值解禁潮源于科创板首批公司控股股东、实际控制人自公司股票上市之日起36个月内的限售股锁定期届满,而届时科创板将迎来史上解禁压力最大的一天。

在7月所有面临解禁的科创板股票中,电子行业的股票解禁市值最大,将有约965亿元的限售股票迎来解禁;机械设备行业解禁市值约为680亿元,所有行业中位列第二;解禁市值排第三的行业为电力设备,约有296亿元市值的股票解禁。

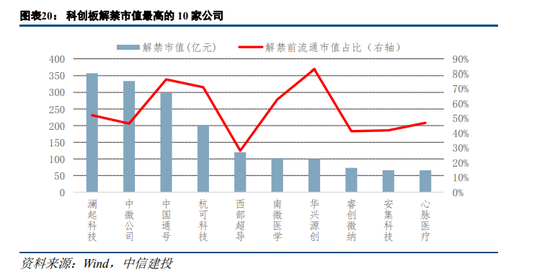

从个股上看,澜起科技、中微公司、中国通号、杭可科技、西部超导是科创板7月份解禁潮中解禁市值最高的五大公司,解禁市值分别为357亿元、334亿元、298亿元、201亿元、120亿元,在解禁前流通市值中的占比分别为52%、46%、76%、71%、28%。除西部超导外其他公司的解禁市值均接近或超过解禁前流通市值的50%。

解禁后面临减持压力有限,无须过度担忧。科创板7月解禁股中主要为上市公司控股股东、实控人所持有的届满36个月限售期的股票,一方面,这些控股股东、实控人对于科创板公司以长期持有为主,在当前估值水平偏低的背景下缺乏大规模减持的意愿,另一方面,此类股票在解禁后仍面临着诸多减持限制。首先,控股股东、实控人作为持股超过5%的大股东若通过集中竞价交易减持股份,应当在首次卖出股份的15个交易日前向交易所所报告减持计划,且每90天通过集中竞价减持的股份不得超过公司总股本的1%;若通过大宗交易方式减持股份,则在连续90个自然日内不得超过公司股份总数的2%,且受让方在受让后6个月内不得转让。因此即使在解禁后,科创板面临的减持压力也较为有限,预计并不会出现大比例流通股清仓式减持的抛售行为。

中报业绩披露期:哪些线索值得关注?

未来两周即将进入较为密集的中报业绩预告披露期,结合前期跟踪的行业高频景气数据及自下而上反馈来看,我们预计二季度业绩仍有望维持较高增速的板块主要仍集中在新能源(锂电材料、光伏、锂电设备)、高端制造(军工、半导体设备/材料/IGBT)、医药(新冠产业、CXO)、资源品(煤炭、新能源金属、氟化工/化肥)几大方向。近期公布的近80家公司业绩验证了部分景气线索,我们梳理的20家业绩超预期企业主要包括锂电、纯碱、军工电子、逆变器、新冠检测等方向,其中以锂板块的业绩表现最为亮眼,相关企业22H1业绩达500%以上。参考2020年一季度疫情背景下业绩预告期的行业市场表现与业绩关联,我们发现彼时业绩维持较强韧性的电子、食品饮料、国防军工、医药等行业市场表现均相对较强且可获得超额收益。

责任编辑:张书瑗

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)