炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【国金策略】中报亮点多,市场阻力小

来源:艾熊峰策略随笔

正文:

一、中报有何亮点?利润率改善逐步验证

回顾今年以来市场对A股企业盈利趋势的预期,4月国内疫情反复之前,市场对二季度是否是业绩底存在明显的分歧。在国内疫情冲击后,市场对企业盈利的分歧转移到下半年业绩修复的弹性有多大,比如全年非金融企业利润是负增长还是正增长?从宏观层面来看,部分投资者担心下半年经济回复倘若没有弹性,叠加整体PPI的持续下行,下半年非金融企业盈利增速修复或不具备向上弹性。但是,这种判断明显忽略了微观层面利润率结构变化对企业盈利带来的影响。

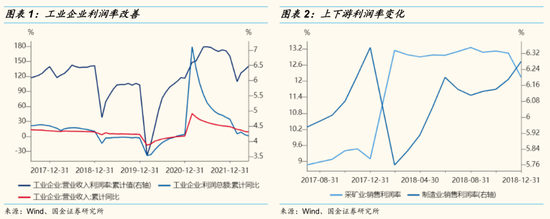

从最新工业企业数据来看,工业企业整体利润增速在收入增速拖累下继续回落,这很显然受到4-5月国内疫情冲击。但是其中仍不乏亮点,其中明显趋势变化来自整体企业利润率的持续改善。在经济逐步复苏,以及上游资源品涨价趋缓的背景下,利润率改善逻辑不容忽视(具体请参考研报“重视利润率改善逻辑”)。具体来看,整体工业企业利润率改善主要来自中下游制造业的贡献,上游采矿业利润率明显下降。

上游资源品价格下降,在下半年国内需求企稳回升的大背景下,中下游行业利润率改善将对整体A股盈利形成支撑。过去3-4季度,在上游资源品涨价背景下,上游挤压中下游利润的现象尤为显著。下半年在供需两端压力之下,特别是全球资本开支扩张尾声阶段,资源品涨价趋缓,中下游板块上市公司毛利率将明显改善。这对于受上游成本困扰的中下游公司来说,会对业绩形成明显支撑。而中下游公司占A股非金融企业利润比重相对较高(超过80%),其利润率改善也将拉动整体A股非金融企业盈利。

二、国内处在衰退后期和复苏早期,当前市场面临的宏观阻力较少

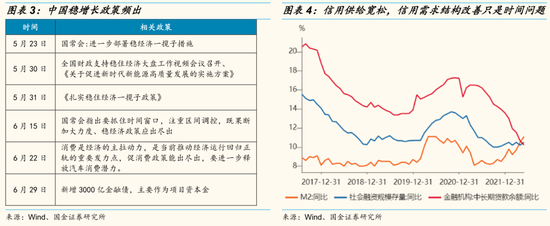

在4-5月疫情冲击之下,国内利好政策密集出台,市场在宏观层面不存在明显阻力。随着国内疫情得到控制,国内生产需求和消费需求逐渐修复,5月和6月各项稳增长政策持续加码,国内疫情扰动减轻,社会复工复产稳步推进,生产需求逐步恢复。特别是当前国内经济处在衰退后期和复苏早期,这对股票市场而言是最友好的宏观环境。

从信用端来看,当前信用供给环境明显较为宽松,这是宽松资金面和宽松政策面共同影响结果。但市场也存在对信用需求结构较差的担忧,实际上从股票策略角度,信用需求结构并不是市场核心矛盾,信用总量供给才是。因为信用需求结构的改善是经济修复的结果,尽管当前中长期信贷增速持续回落,但这一指标的改善在经济恢复当中只是时间问题。

此外,外围因素方面,不必过于担心美股对A股的影响。

首先,市场在定价业绩预期阶段,中美经济周期错位会使得A股呈现一定独立性。中美股市作为全球最大的两个股票市场,两者市场走势的联动的基本逻辑主要来自两大方面:1)美股作为全球最大和最开放的股票市场,美股走势一定程度上反映了全球市场风险偏好的变化。而全球风险偏好的变化将对A股产生明显的影响;2)中美作为全球最大的经济体,经济关系具有很强的依存性,在全球化时代,经济基本面周期的趋同也是决定两国股票市场联动的重要因素。但是,需要指出的是,全球风险偏好因素基本上对美股和A股都是同向的影响,但中美经济周期也存在错位的时候,当市场定价基本面的时候,如果中美经济周期错位,那两国股票市场走势或呈现相对独立性。

其次,美股基本面并未明显恶化,美股业绩拐点仍有待确认。近期美股明显调整,但是市场对EPS的预期并未明显下修,下半年盈利或仍具韧性。历史上来看,历次美股大熊市基本都伴随着业绩的持续下行,短期来看美股业绩拐点仍有待确认。

三、市场观点:从反弹到反转,新高可期

当前市场处在中期底部:宏观政策基本不存在阻力,业绩底就在二季度,行业估值存在性价比。1)政策方面,当前宏观因素对市场的走势基本不会形成阻力,无论是经济回升趋势、货币和财政政策宽松,还是信用环境改善,这都将对A股市场形成积极支撑;2)盈利方面,后续增量经济政策稳定经济,以及上游资源品涨价趋缓,中下游利润率改善或支撑整体盈利企稳回升。更为重要的是,当前业绩并不是景气成长板块的长期景气拐点,渗透率和国产化率还处在低位阶段,新能源、强应用半导体等行业景气中长期仍难以证伪;3)估值方面,对比2018年底市场极度悲观的情形,当前不少板块的估值都接近此前的水平,包括部分TMT板块、电新板块。

A股或迎来成长时刻,景气赛道和消费共舞,不排除市场创新高可能。1)成长和价值板块的相对利润增速与板块相对市场表现呈现明显的正相关。从相对业绩角度来看,中下游利润率改善将驱动成长相对价值板块业绩占优。在赛道投资中,成长曲线拐点的研判最为关键,比如2017年苹果手机出货量迎来向下拐点,相关板块明显持续调整。以新能源汽车为例,2019年以来板块持续超额收益伴随着新能源汽车渗透率的不断提升。新能源板块成长曲线拐点短期仍难看到,中长期逻辑难以证伪;2)对于消费板块,疫情高效清零三支箭有望促进疫情极大缓和,叠加促销费等增量政策,密切关注消费领域的边际变化。

四、行业配置:风光储网、通信、强应用半导体、白酒、券商

成长方面,围绕“低碳化、智能化和数字化”三大领域进行布局。

风光储网等板块持续回升。当前光伏等板块基本面和政策面均呈现积极向上变化。尽管此前部分个股出现业绩低于预期,但整体板块业绩仍维持高景气,市场业绩预期也逐步趋于理性。

布局性价比较高的TMT板块,如通信、部分强应用半导体等。首先,行业景气保持稳定向上;其次,板块估值基本处在历史底部区域;此外,新基建等政策或成为行情催化因素。建议积极布局核心产业链:汽车智能化产业链、5G to B端应用、强应用半导体等。

消费方面,关注消费板块边际变化

下半年疫情向好趋势值得重点关注,商务消费和耐用消费相关领域预期差较大,比如:商务宴请相关的高端白酒等板块;地产政策宽松叠加刺激消费政策预期下的汽车、家电等耐用消费品。

其它方面,关注券商板块配置价值。

我们对后市保持相对乐观,券商板块在市场向上阶段有望演绎beta性行情。此外,年内主板全面注册制将助力券商基本面保持相对强劲。

重要事件前瞻

风险提示:经济复苏不及预期(国内经济超预期下行、海外经济复苏势头不及预期)、宏观流动性收缩风险(美联储超预期加息及缩表)、海外黑天鹅事件(地缘政策风险)

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)