炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财事汇

伟星光学闯关IPO,伟星集团或将再获一家上市公司。

《理财周刊-财事汇》吴微

在经过数个月的IPO中止后,近日,浙江伟星光学股份有限公司(下称“伟星光学”)更新了财务数据,其IPO恢复了排队。伟星光学的控股股东为伟星集团有限公司(下称“伟星集团”),该公司同时还控制着伟星股份(002003.SZ)、伟星新材(002372.SZ)两家上市公司。

招股书披露,伟星光学是由伟星股份与单吕龙、章卡兵等自然人共同出资设立的公司,公司的主要业务为光学镜片。设立之初,单吕龙持有伟星光学40%的出资份额,但到了2020年,单吕龙已从公司名单中退出;此后,叶立君、施兆昌等自然人股东以较低的估值将股权转让给伟星集团、慧星集团,伟星集团才实现了对伟星光学的控制,此时公司的实控人也变更为张三云,章卡鹏。

作为国内重要的光学镜片生产商,伟星光学的原材料主要依赖进口,尤其是1.71及以上高折射率产品的原材料与高端设备方面。从已上市公司明月镜片(301101.SZ)的情况来看,光学镜片行业想实现收入增长比较困难。

01

实控人发生变更

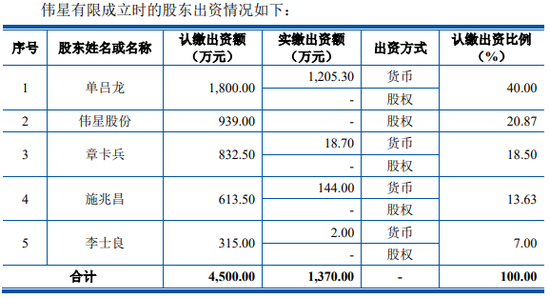

伟星光学成立于2013年,由上市公司伟星股份与单吕龙、章卡兵、施兆昌等多名自然人共同出资设立;设立之初,单吕龙持有公司40%的出资额,为公司的第一大股东。不过到2020年,伟星光学进行股权调整时,单吕龙的40%出资额已由叶立君持有,据招股书披露,单吕龙在伟星集团中担任董事,叶立君此前也在伟星股份中担任多个重要职务。

数据来源:招股书

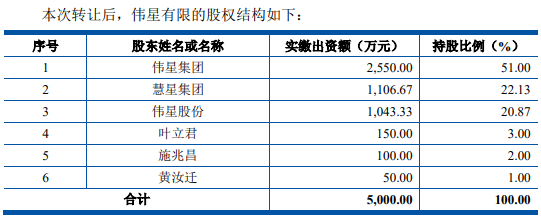

2020年,伟星光学筹备IPO时,公司进行了一次股权变更。叶立君将其持有的伟星光学1850万元出资额以5403.85万元的价格转让给了伟星集团;同时伟星集团还受让了施兆昌、黄汝迁转让的出资额;慧星集团则分别受让了施兆昌、赵万中、牟昌满等股东的出资额。

交易完成后,伟星集团持有伟星光学发行前51%的股份,成为公司的控股股东;慧星集团则持有公司22.13的股份,其持股超过了上市公司伟星股份。据伟星光学认定,交易完成后,公司的实控人变更为章卡鹏、张三云二人构成的一直行动人;与上市公司伟星股份、伟星新材相似。

数据来源:招股书

以叶立君转让出资的价格计算,伟星集团、慧星集团受让出资额时,伟星光学的整体估值仅为1.47亿元。而此次IPO,伟星光学拟发行不低于公司总股本25%的股份募集4.58亿元资金用于项目建设,公司对应的整体估值将达18.32亿元。如此看来,伟星集团以不到拟发行市值十分之一的价格实现了对伟星光学的控股。

需要指出的是,实控人章卡鹏、张三云并未深度参与伟星光学的管理,仅在公司处担任董事;而叶立君目前为伟星光学的董事长,施兆昌为公司的总经理。

此外,章卡鹏、张三云在伟星集团、慧星集团持有的股份比例也不高。据招股书披露,章卡鹏、张三云二人仅合计持有伟星集团26.85%的股权,其他股份由另外的24名股东持有;章卡鹏、张三云二人在慧星集团的合计持股则为29.74%,剩余70.24%的股份则由12名股东持有。

虽然目前伟星股份的实控人为章卡鹏、张三云,但他们二人持有上市股份的比例也不高。章卡鹏、张三云二人仅直接持有伟星股份9.43%的股份,同时通过伟星集团控制了伟星股份25.86%的股权。

公司发展过程中多名自然人股东退出,叶立君、施兆昌等人为何要以低估值转让拟上市公司股权呢?

02

行业增长乏力

伟星光学是一家专业从事眼用光学镜片的研发、设计、生产及销售的高新技术企业,公司的主要产品为树脂光学镜片。虽然在国内青少年近视率居高不下的情况下,光学镜片行业存在着巨大的市场需求;但受依视路、豪雅以及蔡司等国际知名厂商竞争影响,国内的光学镜片企业成长压力一直较大。

可比公司明月镜片(301101.SZ)于2021年12月底完成首发,但在2021、2022年内,其收入增速都在10%以下。2023年,随着明月镜片功能性镜片、PMC超亮系列产品、1.71系列产品等高端竞品销量爆发后,2023年内明月镜片的收入同比才有20%以上的增长。

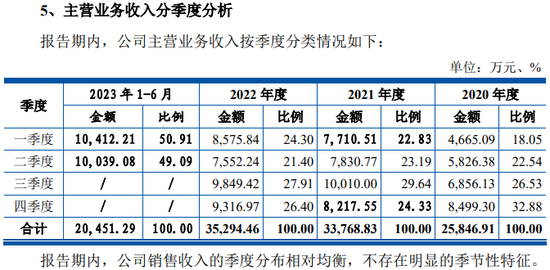

行业低增长的情况下,2022年伟星光学的收入增速也比较低。2021、2022年伟星光学的收入分别为3.38亿元与3.53亿元;2022年,伟星光学的收入同比仅增长了4.56%。

2023年上半年,伟星光学实现收入2.06亿元,以2021、2022年第三、第四季度收入在公司全年收入中的占比在54%左右测算,2023年全年,伟星光学的收入或也仅在4.5亿元附近,相较于国内331亿元的镜片市场终端销售额,公司的市场占有率仍不高。

数据来源:招股书

除了收入增长乏力外,与明月镜片相比,伟星光学在毛利率方面也不占优势。2020年至今,明月镜片的毛利率普遍在50%以上,而伟星光学毛利率最高的2023年上半年,其毛利率也仅为43.9%,较同期明月镜片的56.68%低了12.78个百分点。

据伟星光学披露,在明月镜片的1.71及以上产品为公司提供重要收入的时候,公司的1.71及以上高折射率的产品在公司收入中的占比还比较低;其1.71折射率功能镜片还处于开发阶段,目前仅能小批量生产。与明月镜片已能生产部分原材料不同,公司高折射率镜片原料以及高端生产设备仍依赖进口。

此外,截至2023年上半年,明月镜片拥有161项专利,其中发明专利25项;而截至招股书签署日,伟星光学拥有66项专利,其中的发明专利仅18项。但据伟星光学披露,公司的18项发明专利中,接近一半的专利在2020年之后才申请。

行业增长乏力、公司竞争力弱于同行,拟创业板上市的伟星光学,公司又能否满足创业板上市要求的创新、成长性呢?

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)