来源:市值风云

市占率第一,但还是虚。

上市前突击分红2.2亿,比亚迪突击入股

苏州是电子产业聚集地,遍地都是电子厂,苏州市新广益电子股份有限公司(简称新广益、下称公司)就是其中的佼佼者之一。

2023年6月公司披露招股书冲刺创业板IPO,并拟募集资金8亿,按发行股份占发行后总股本的25%计算,公司上市后市值为32亿。

(来源:公司公告)

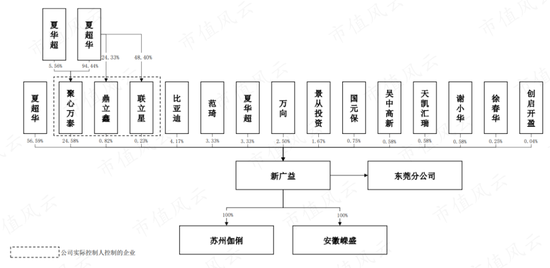

目前,公司实控人夏超华通过直接和间接的方式持有公司80.11%的股份,其弟夏华超合计持有公司4.70%的股份,两兄弟合计持有84.81%的股份,上市后持股市值将达20亿。

(来源:公司公告)

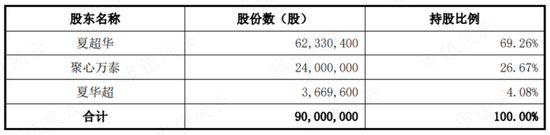

2022年5月之前,公司股权结构更加集中,夏超华和夏华超兄弟分别持有聚心万泰94.44%和5.56%股份,并分别直接持有69.26%和4.08%的股份,也就是公司由实控人兄弟100%持股。

(来源:公司公告)

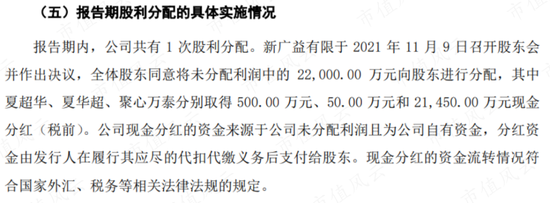

2021年11月,公司大额现金分红2.2亿,全部进了实控人兄弟的口袋,且分红金额超过了上年末公司的未分配利润2.1亿,与2020-22年公司累计净利润2.55亿相当,可见公司上市前突击分红力度之大。

(来源:公司公告)

2022年5月之后,公司进行了三次增资,分别引入员工持股平台鼎立鑫和联立星、董秘谢小华、以及比亚迪和万向等股东。

2022年12月公司第三次增资时估值10亿,此时比亚迪和万向分别投资5000万和3000万入股,持股比例分别为4.17%和2.5%,入股原因主要是看好公司在新能源方向的业务布局,下面我们就来看个究竟。

业绩依赖20年前的技术、市占率第一但增长无望

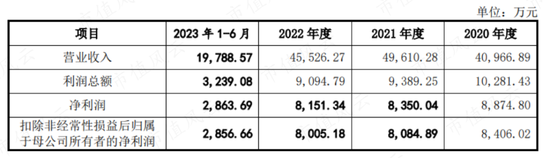

业绩方面,2020-22年,公司营收分别为4.10亿、4.96亿和4.55亿,同期净利润分别为0.89亿、0.94亿和0.91亿,几乎没有增长。

2023年上半年,公司营收为1.98亿,同比下滑8.24%,扣非归母净利润为0.29亿,同比下滑7%,也就是说,公司业绩不仅难以增长且开始下滑。

(来源:公司公告)

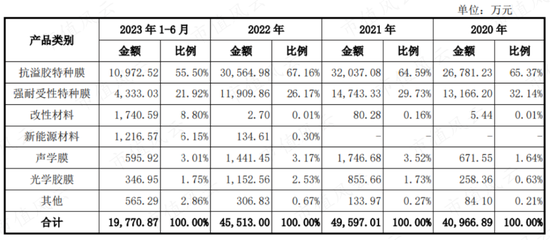

公司主打产品抗溢胶特种膜和强耐受性特种膜,2020-22年的营收占比合计均在93%以上,其中抗溢胶特种膜占比最大,在50%以上,因此公司业绩增长停滞的原因也在于此。

2023年上半年,这两块业务的营收均有所下滑,营收占比合计下滑至77%。

其他业务中,2022年改性材料、新能源材料、声学膜和光学胶膜的营收规模都在千万级别,占比还较低。

(来源:公司公告)

所以说,公司目前的基本盘主要还是增长停滞的抗溢胶特种膜和强耐受性特种膜这两块业务,其他的业务还不成气候。

抗溢胶特种膜应用于柔性线路板(FPC)的生产,在柔性线路板热压合过程中需要在压合面板与柔性线路板之间放置一层抗溢胶特种膜,以起到抗溢胶、离型、抗皱褶、保护等作用,公司于2010年研发成功该产品。

强耐受性特种膜也是一种粘性材料,主要用于柔性线路板/印刷线路板自动化生产制程中,通过配合智能制造设备实现自动化生产,起到保护、牵引、承载、固定线路板的功能,公司于2012年研发成功该产品。

公司的抗溢胶特种膜产品进入市场前,市场主要由日本的三井、住友、积水等公司垄断,2010年公司研发成功实现国产替代。

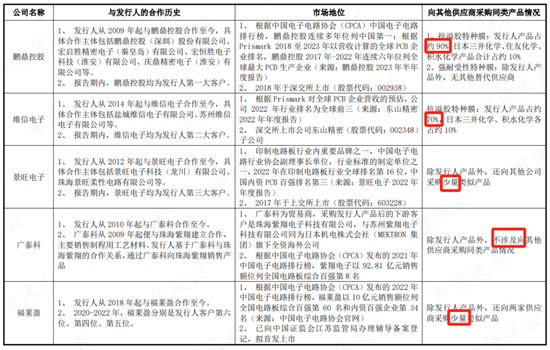

依赖成本和价格优势,公司陆续成为全球知名FPC厂商鹏鼎控股(002938.SZ)、维信电子(东山精密(002384.SZ)子公司)、紫翔电子等的重要供应商。

然而十多年过去了,抗溢胶特种膜市场上仍然仅有这几家公司,强耐受性特种膜的竞争对手也主要为境外企业凡纳克和索尼等,为什么呢?难道技术这么难以攻破,以至于十多年来公司一直是国内唯一?

实则不然。

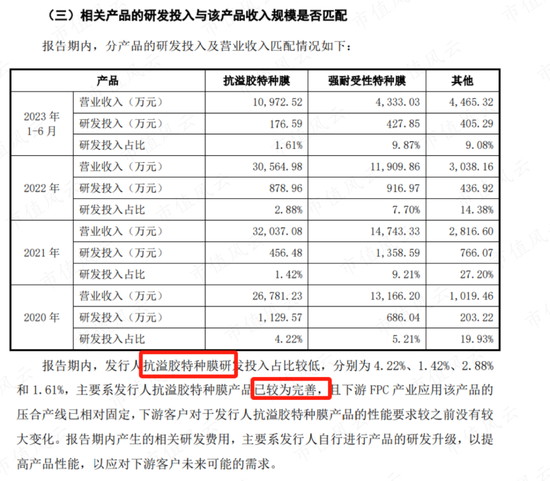

首先,研发上,公司各年对两种产品的研发投入基本都在千万以内,公司也称主要是由于产品已经较为完善、下游应用固定,可见这两种产品的研发并不是壁垒。

(来源:公司公告)

公司招股书称,根据江苏省新材料产业协会出具的证明,公司抗溢胶特种膜产品2020-22年连续三年全国市场占有率排名第一,2022年达到30%以上。

根据公司2022年该产品营收3.06亿可以得到,抗溢胶特种膜产品全市场规模不到10亿。

FPC主要用于消费电子、医疗电子、汽车电子等领域,根据Prismark统计,全球FPC产值由2008年的66亿美元增长至2019年的122亿美元。

公司抗溢胶特种膜和强耐受性特种膜产品成本占下游客户生产成本的比例不高于5%,因此可以估算出2008年至2019年期间的产值合计由23亿元增长至43亿元左右,也验证了整体市场规模不大。

所以说,没有其他玩家进场的原因可能是市场规模本身太小,其他玩家不愿意进入,因此也就造就了公司市占率第一的结果。

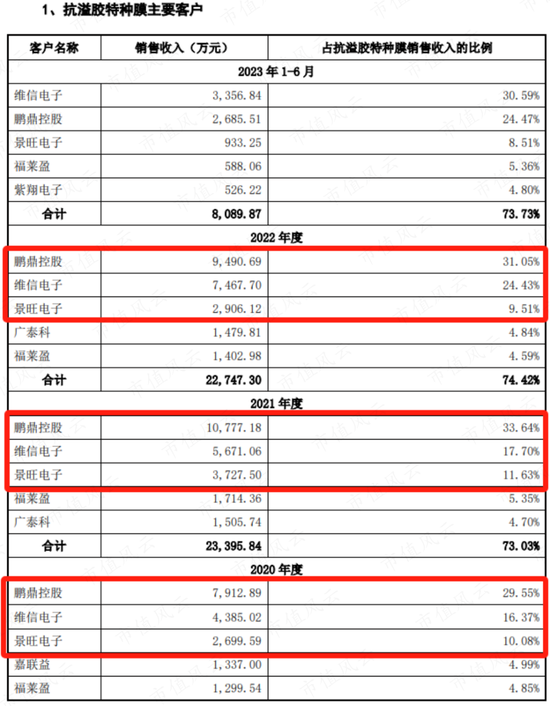

公司抗溢胶特种膜的前五大客户营收占比在70%以上,其中前三大客户更是一成不变,合计营收占比在60%以上,合作时间最晚也在2014年。

(来源:公司公告)

其中第一大客户鹏鼎控股连续六年位列全球最大PCB生产企业,公司抗溢胶特种膜产品占其该产品采购的90%左右,日本的三井、住友、积水合计占比10%左右。

第二大客户维信电子是全球前三的FPC制造商,公司抗溢胶特种膜产品占其该产品采购的70%左右。

第三大客户景旺电子(603228.SH)为内资PCB排名第三,抗溢胶特种膜产品主要都是向公司采购的。

也就是说撑起公司主要产品抗溢胶特种膜60%以上营收的大客户们,需求都已经基本饱和,增长空间非常有限。

(来源:公司公告)

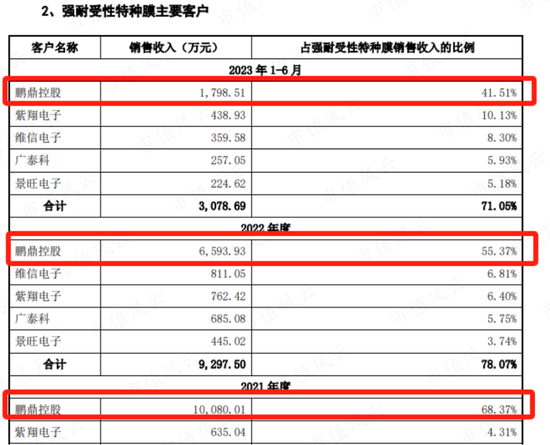

而且,鹏鼎控股也是公司强耐受性特种膜的第一大客户,营收占比过半,但2022年以来其对公司的采购大幅下降。

(来源:公司公告)

因此,公司营收占比最大的两款产品由于市场规模较小,没有其他玩家愿意进入,以至于公司依赖20年前的技术也能荣获市占率第一的称号。

但由于下游需求萎缩,对长期大客户的销售增长空间也有限,公司这两块业务的未来并没有太多可期待的。

而公司之所以能够吸引比亚迪入股、甚至冲刺上市,主要还是靠新故事。

要上市就要有增长故事

除抗溢胶特种膜、强耐受性特种膜外,公司还原有电子产品组件材料、改性材料、光学胶膜、新能源锂电材料、光伏胶膜等新兴业务,其中有看点的主要为声学膜和新能源锂电材料。

首先,声学膜业务方面,公司2020年研发成功并正式量产,已经通过对歌尔声学的销售,实现了苹果高端耳机产品声学膜材料的配套。

不过,从营收来看,2022年的1441万较2021年的1746万有所下降,2023年上半年营收也还没有超过去年的一半,前景并不明朗。

(来源:公司公告)

新能源锂电材料方面,公司已经开发了新能源汽车锂电池冷板阻燃、绝缘、垫高等特种膜,该产品已经通过比亚迪的评测并成为其认证供应商。

2022年新能源材料开始实现销售134万,2023年上半年已经攀升到1216万,这也是比亚迪入股的原因以及公司上市讲的最主要的故事。

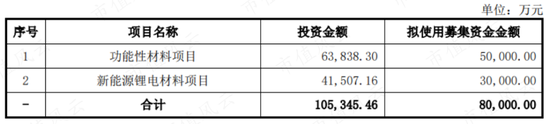

公司IPO拟募集资金8亿中就有3亿是投向新能源锂电材料项目,其余5亿则主要投向原有业务相关的功能性材料项目。

(来源:公司公告)

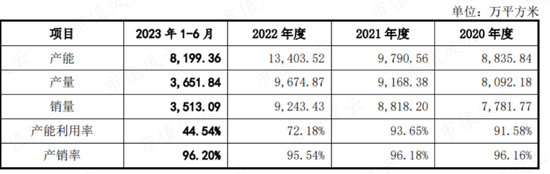

2020年至今,公司年化产能从8835万平增长至16398万平,翻了接近一倍。但产能利用率却没有跟上,2022年为72%,2023年上半年仅为44%,公司称主要是由于新投产三条生产线有一定爬坡期造成的。

结合公司增长停滞的营收和疲软的下游消费电子需求,公司的募投项目扩产显得还是较为激进。

(来源:公司公告)

利润率下降,原材料依赖竞争对手

2020-22年、2023年上半年,公司毛利率分别为38.74%、32.35%、31.76%、30.40%,一路下滑。

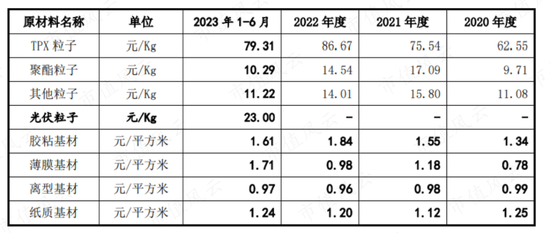

其中2021年毛利率较2020年下降6个百分点,主要是由于TPX粒子、聚酯粒子等主要原材料价格大幅上涨。

公司原材料在营业成本中比例在87%以上,占比很高,因此价格波动对利润率影响较大。

(来源:公司公告)

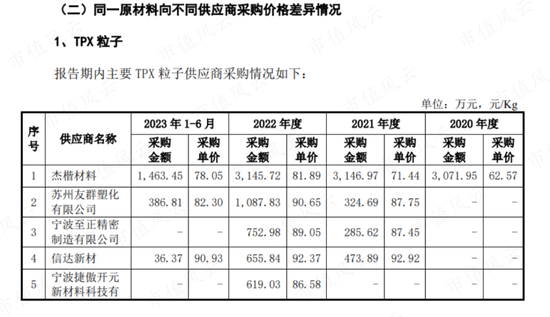

2020-22年,TPX粒子的价格从62.25元/KG上涨至了86.67元/KG,涨幅达到40%。

(来源:公司公告)

而TPX粒子除了价格波动风险外,主要最终货源都是来自于竞争对手日本三井化学。

目前,公司在保证原有TPX粒子供应商杰楷材料供应量的同时,逐步开拓了其他供应商,同时采用其他材料及工艺替代的方法降低TPX粒子的使用量。

(来源:公司公告)

不过,由于对杰楷材料的采购量大价格便宜,目前杰楷材料仍是公司TPX粒子最大的供应商,而且也一直是公司的第一大供应商。

2020-22年,公司向杰楷材料的采购金额分别为0.31亿、0.35亿和0.31亿,保持在0.31亿左右,分别占TPX粒子总采购金额的98%、78%和46%,依赖度的确是逐步降低的。

(来源:公司公告)

新广益的基本盘业务抗溢胶特种膜和强耐受性特种膜,依赖的都是20年前研发成功的技术。由于市场规模较小,没有其他公司愿意进入该行业,公司也就混到了市占率第一的名号。

而且由于下游需求萎缩,公司对长期大客户的销售增长空间也有限,因此这两块业务的未来并没有什么可期待的。

然而要上市就要有故事,公司最有看点的故事就是新能源锂电材料实现了对比亚迪的销售,从而获得了比亚迪的投资和站台,不过该业务目前营收也仅为千万级别。

上市后公司市值将达到32亿,实控人夏超华及其弟弟夏华超身价将达到20亿,而且其上市前已经突击现金分红得到2.2亿,实现两个小目标。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)