由新浪财经联合8大券商主办、香港交易所赞助的“新浪港股通模拟交易大赛”即日起开赛!报名即可抽取MacBook Pro、iPhone 7等大奖,比赛还有50万奖金等着你!戳此链接报名!

导读:舜宇光学是中国领先的综合光学产品制造商和光学影像系统解决方案提供商。于2007年在香港联交所主板上市(HK2382)。公司以光学零件和光学仪器起家,最早可以追溯至1984年,目前是大陆最大的摄像头模组生产厂商之一。舜宇从最初校办配套工厂跃身为光电产业龙头,上市十年,市值上涨了10倍,成长历程可圈可点。

核心摘要:

1. 舜宇光学——全球最大的摄像头模组厂商

2. 舜宇光学成长史——从校办工厂配套成长为光电行业“单打冠军”

3. 舜宇光学成功秘诀

1

舜宇光学——全球最大的摄像头模组厂商

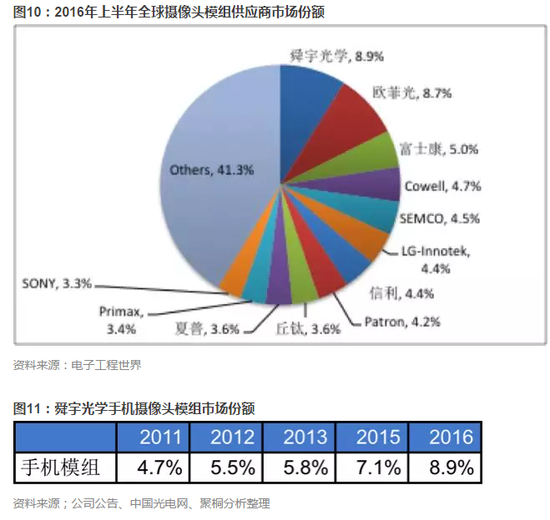

舜宇光学目前主要有三大块业务,光电产品、光学零件和光学仪器。2016年上半年数据显示,舜宇光学摄像头模组的出货量占全球市场份额的8.9%,居全球第一的位置;摄像头镜头的市场份额为9.4%,居全球第二位;车载镜头于2004年就已布局,目前是全球最大的供应商,占全球市场份额的25%-30%。舜宇光学发展历程如下:

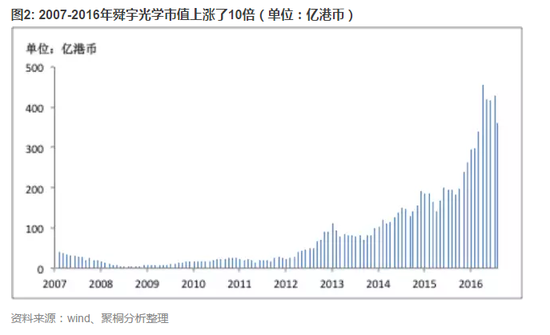

舜宇光学于2007年6月1日于香港联合交易所主办成功上市,上市时的市值为39.2亿港币,截止2016年12月底舜宇光学市值达到372亿港币,10年间上涨了10倍。

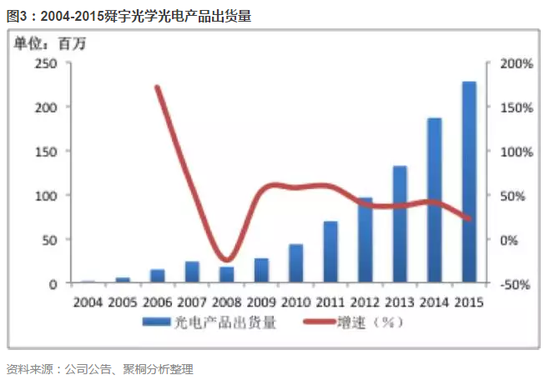

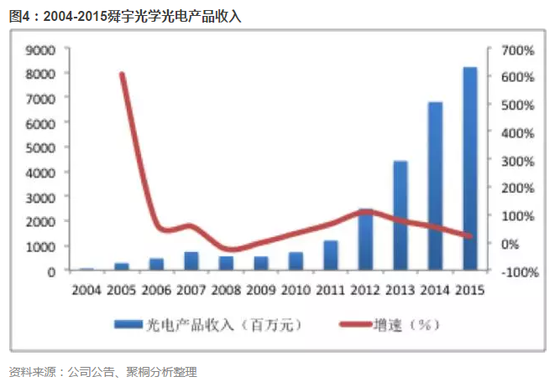

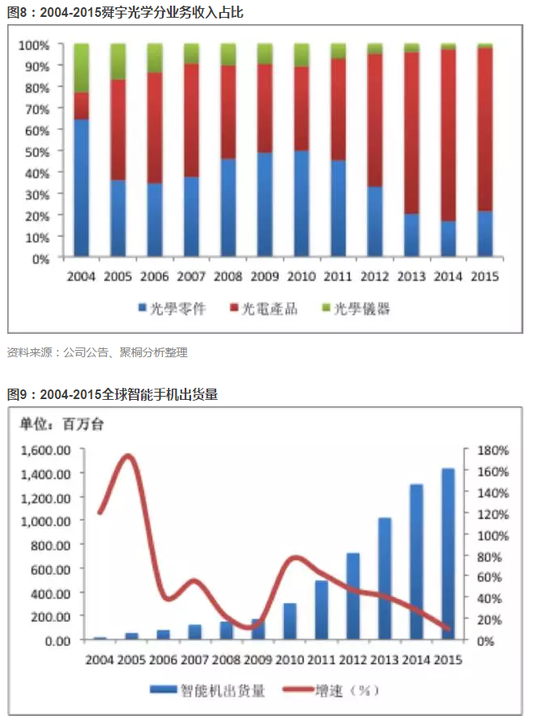

1.1 2004-2015年,光电产品出货量增长了312倍,收入增长208倍

舜宇光学2003年开始生产手机模组,2007年成功导入生产有COB技术的相机模块,塑料非球面模具技术也得到进一步的优化,提高了单副模具的产出效率。舜宇光学模组的研发与量产与时俱进,前期一直是“中华酷联”、松下、夏普等重要的供应商,客户结构随市场迁移,后期小米和步步高的加入也给舜宇贡献大部分的订单收入。舜宇光学光电产品的年出货量也从2004年的7kk上升到了2015年的228kk;收入也从4000万人民币增加到了2015年的82亿元人民币,12年时间里收入增长了208倍,复合年均增速为56%。

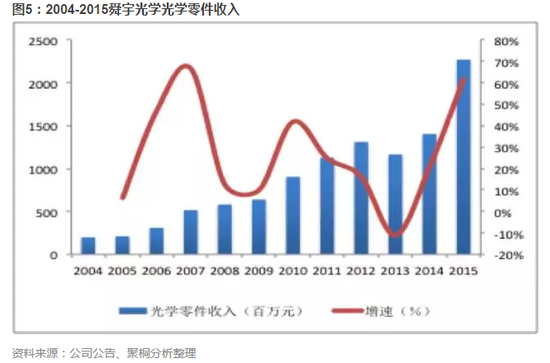

1.2 2004-2015年,光学零件收入增长了11.5倍

舜宇光学在光学零件方面的专利储备达300多项,从Nikon单反和奥林巴斯的第一供应商到三星、索尼、夏普、信利等品牌的主要供应商,不断得到国内外品牌商的认可和青睐,于2016年10月继大立光之后率先推出双摄镜头。

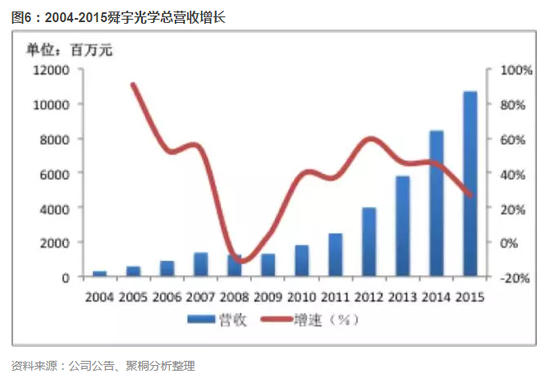

1.3 2004-2015年,舜宇光学收入规模扩大了34.7倍,盈利能力提高了17倍

从营收上来看,舜宇光学的成长分为两个阶段,第一个阶段是从2004-2007年,由于2003手机摄像头模组开始贡献收入,从2004年开始,每年以46%的复合增长率快速膨胀,收入规模也从2004年的3.08亿元人民币扩大到了2007年的13.8亿元人民币。

2009-2015年,受益于全球智能手机的高速渗透,手机摄像头像素快速迭代,2017年舜宇光学的收入达到了106.97亿元人民币,2004-2015年,舜宇光学收入规模扩大了34.7倍,年复合增长率为34%。

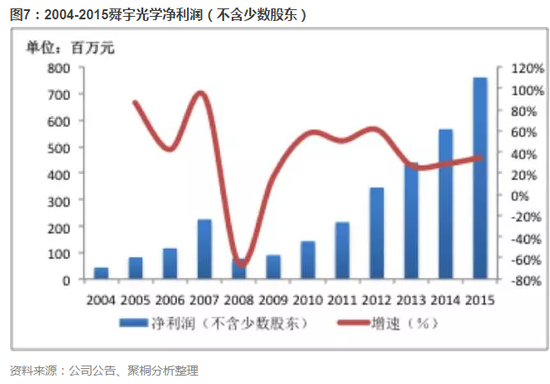

舜宇光学的净利润(不含少数股东)从2004-2015年,也经历了上述两个成长阶段,2015年舜宇光学的净利润达到了7.61亿元人民币。2004-2015年,舜宇光学的净利润增长了17倍,年复合增长率为27%。

从收入结构来看,舜宇光学整体收入规模的高速增长和光电产品(主要为手机摄像头模组)的快速扩张相一致;受益于全球智能手机的出货量增长,手机摄像头模组的出货量增长明显,舜宇光学完美的抓住了智能机迭代以及国产手机品牌崛起的机会,2015年,占舜宇光学总营收的80%来自于手机相关产品(包括手机摄像头模组和手机镜头。

1.4 市场份额

根据IDC公布数据,2016年全球智能手机的出货量达14.5亿部,同比增长约0.6%。全球智能机市场趋于饱和,上游模组厂商的竞争也愈演愈烈,受益于下游客户——国产手机品牌的崛起和替代,舜宇光学手机摄像头模组的收入维持高速增长。

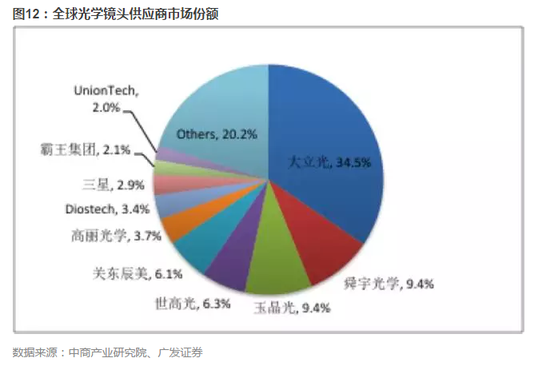

相比摄像头模组的市场分布,全球光学镜头供应集中度相对较高,2015年前5大厂商的市场份额就占到了65.7%,台湾厂商大立光独占鳌头拥有34.5%的市场份额,舜宇光学紧跟大立光的步伐,市占率达9.4%。

1.5 技术领先

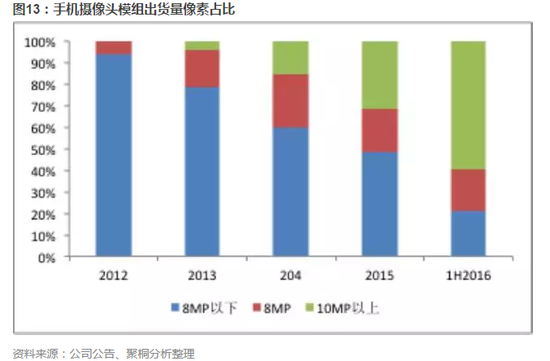

在智能机的存量时代,手机性能趋同,只有创新迭代才能换取增量,市场主流从2012年800w像素以下发展到2016年千万像素为主,甚至千万像素双摄。舜宇光学产品结构快速高端化、以高良率量产、满足客户需求,这也是舜宇核心竞争力所在。

2

舜宇光学成长史——从校办工厂配套成长为光电行业“单打冠军”

1984年10月3日,舜宇光学创始人王文鉴带领了8名高中生、6万元贷款和4间厂房创办了舜宇的前身——余姚第二光学仪器厂。如今,舜宇光学的产品,从单一的光学镜片发展为涵盖三大事业的十个系列;舜宇的市场,从为校办工厂配套发展为与全球著名跨国公司结成战略合作伙伴。

舜宇光学已经走过了30多年的历史,收入规模从1985年的19万元发展为2015年107亿元。分析舜宇光学的成长史,我们可以划分为个阶段:1)1984-2004创业期;2)2004-2014,成长期;3)2014-2016,成熟期。

1984-2004 创业期

1)坚守主业

上世纪90年代初期,舜宇从事的是传统光学产品,主要生产照相机、望远镜、显微镜的镜头镜片。创业初期,为了把市场做大,舜宇光学也走过 “一业为主,多元开发”的弯路,开发过工业陶瓷、通信交换机、消防设备、节能灯等项目,由于对产业不熟悉,累计损失达800多万元。创始人王文鉴决定“痛定思痛,及时斩断了这些业务,并将发展的方向重新聚焦于光学产业,在光电领域深耕细作”。

2)产学研结合

创业之初委托浙大在国家光学试验基地培训技术骨干, 1988年和浙大光电技术开发公司建立科技生产联合体,依靠浙江大学的技术,通过产学研的结合拥有了核心技术。舜宇也曾被人评价为“产学研结合的典范”。浙大的研究成果通过舜宇光学不断地转化成生产力,不仅让舜宇光学实现了营收上的成功,也体现了中国现代光电信息产业的进步。

3)股权激励

1994年,舜宇集团进行了一次股份制改造,包括在食堂做饭、扫地的员工在内,共400多名员工拿到了股份。现在,这400多名持股的员工持股份约占总股数的38.42%。

4)“名配角”战略

2004年,在舜宇集团成立20周年时,舜宇启动了“名配角”战略——为国际知名的品牌,如美能达、索尼、柯达、诺基亚等著名国际大公司做“配角”。由此打开国际化道路,也因此带动舜宇光学产品、客户和市场走向高端化。短短几年内,公司前5大客户已经是三星、松下等国际知名客户;2009年也成为Nikon单反、奥林巴斯的第一供应商。

2004-2014 成长期

5)封装技术升级,大幅度提高模组产能

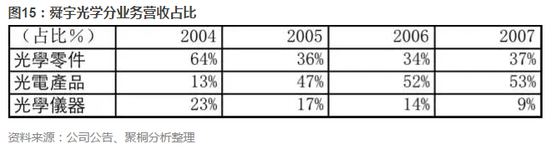

2005年,舜宇成立宁波舜宇光电信息有限公司,依靠自主研发,将封装技术从CSP升级到COB,大幅度提高模组产能。中国手机市场竞争激烈,从低端市场的短兵相接,到高端市场的开启,从区域市场的打响,到各品牌新战略的发布,手机市场呈现出良好的发展态势。

光电产品的收入也从2004年的4000万元人民币增长至2005年的2.79亿元人民币,涨幅达606%;收入占比也从13%提高到了47%,实现了一步惊人的跨越。

6)2007年成功上市,借助资本完成两次重大收购

2007年6月,舜宇在香港联交所成功上市。

2008年,国际金融危机来袭,光学行业也经历一大波洗牌,舜宇光学大胆走出国门,收购韩国力量光学54.9%的股份,引进韩国力量光学高水平的研发科技,使自己具备设计和生产高端手机镜头的能力,为诺基亚、摩托罗拉等国际知名企业配套,从而加快实现公司的名配角战略。

2013年底,公司又收购了日本柯尼卡美能达手机镜头生产基地,使舜宇得到了柯尼卡美能达从光学设计、工程、制造、品质保证等全方面的现场技术派员指导,同时又获得了柯尼卡美能达手机镜头相关的技术专利。

7)“财聚人散,财散人聚”

2010年,舜宇集团以1亿股份重奖公司优秀员工。这是舜宇第一次用上市公司已发行的股份进行奖励,且数额巨大,占了上市公司已发行股份的10%。1亿股份以当时的收盘价换算,市值相当于1.4亿元人民币。

历史估值梳理:

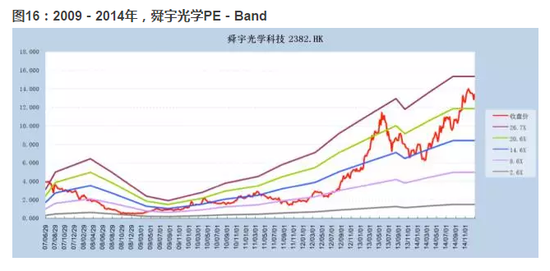

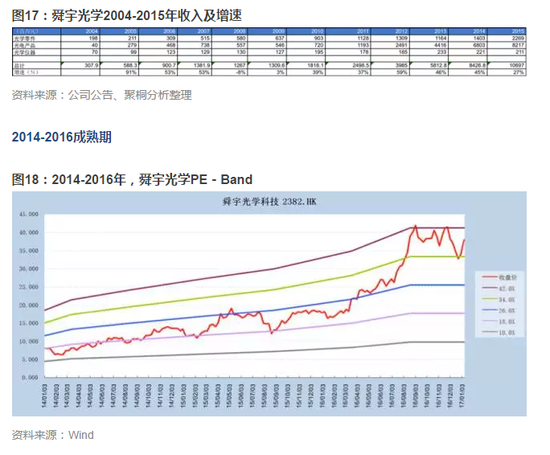

经过2008年全球性金融危机的一波洗礼,舜宇光学正式步入上涨通道,也打开了估值成长期。从舜宇光学提出“名配角”战略战略;开始应用COB封装技术生产手机摄像模组;三星、松下、奥林巴斯、Nikon成为集团的主要客户等种种迹象表面舜宇已经从校办工厂配套走出成为国际一流品牌的战略合作商。高速的业绩增长和盈利水平使舜宇光学的估值也从2009年的8xPE成长到了2014年的26xPE。

从2014年6月开始到2016年4月,股价一直在18xPE到26xPE之间震荡,属于合理估值水平;之后股价一路飙升,一度达到42xPE。原因可以归纳以下几点:

1) 2016年4月,华为公布新旗舰机——HUAWEI P9

携莱卡认证1200万像素后置双摄像头的华为P9隆重上市。近日,华为官方宣布P9和P9 Plus在全球的出货量已经突破1000万台,成为华为终端史上第一款出货量破千万的高端旗舰产品。背后是舜宇光学双摄像头模组量产的结晶。

2) 双摄概念引领行业潮流

3) 2016国产手机品牌崛起,Q3尤为突出

根据IDC发布的最新数据显示,今年第三季度,中国智能手机市场出货量是1.151亿部,同比增长5.8%。其中,OPPO在中国市场的出货量达到了2010万部,首次成为中国市场第一;vivo出货量为1920万,紧随其后;华为出货量1800万部,位列第三;位列第四的小米出货量1000万部。值得注意的是,OPPO和vivo增长速度分别为106.1%和101.1%,国产机前四均为舜宇光学客户。

4) 舜宇光学中期业绩靓丽

5) 2016年9月,恒指现16年新高

多种因素共同影响舜宇光学股价走向新高。目前,舜宇光学手机镜头出货量居中国大陆地区第一,全球第二位;车载镜头销量全球第一。手机摄像模组销量全国前二,舜宇已成为光电行业名副其实的“单打冠军”。

3

舜宇光学成功秘诀

3.1 创始人资料

王文鉴,68岁,前任董事会主席、执行董事兼行政总裁,为本集团的创办人之一。王文鉴自1984年带领8个高中毕业生、贷款6万元创建舜宇集团公司前身余姚第二光学仪器厂,任厂长;1988至1995年任浙江大学光仪系余姚光电仪器总厂厂长、浙江大学余姚光电仪器总公司总经理、浙江大学余姚光电(集团)股份有限公司(以上均为舜宇集团前身)董事长兼总经理;1995年至2001年任浙江舜宇(集团)股份有限公司董事长兼总经理、浙江舜宇光电股份有限公司董事长;2001年1月至2002年12月任浙江舜宇集团有限公司董事长、总裁;2002年12月至2012年3月任舜宇集团有限公司董事长、总裁,期间坚持“产学研结合”为一体的科技创新路线;确立“名配角战略”,坚持“国际化道路”;确立明晰的产权结构,带领舜宇光学奠定了国内光电产业的龙头基础。

3.2明晰的产权结构

舜宇集团在现代企业制度方面的探索,最引人关注的也可能是它最有特色的就是它的产权制度以及它股权的演变。从三次股权结构的变化来看,实际上是越来越分散。舜宇在产权方面最基本的理念是“钱聚人散,钱散人聚”。明晰的产权能够把技术、人才、市场等等聚集起来,优化组合,并创造最好的社会效益。

3.3面向国际市场的经营战略

企业绝大部分产品出口或供应给全球知名品牌,“名配角”战略不仅为舜宇打开全球市场,也使舜宇产品跟随市场、客户走向高端化、高附加值化;国际化的收购也使舜宇光学掌握日韩先进技术专利,低成本扩大产能,对舜宇的成功无疑也具有促进作用。

从劳动力密集型到复合密集型,尤其是初期初级元器件制造则带有劳动密集型特征,与我国当时依托廉价劳动力和原材料初级产品要素禀赋特点一致;但是行业的研发具有技术密集型的特征,因此也具有资本密集型特征,最终舜宇成为资本密集、技术密集、劳动力密集型企业。近年来,舜宇不但由贴牌生产(OEM)向原始设计制造商(ODM)转变,而且还由卖产品向卖解决方案转变。

3.4背靠名牌大学的技术研发体制

企业从发展初期开始,就与浙江大学建立了实质合作关系,这种合作不仅将高校研究成果直接转化为产品,而且还以合作为纽带,引进了技术开发的高层次人才。

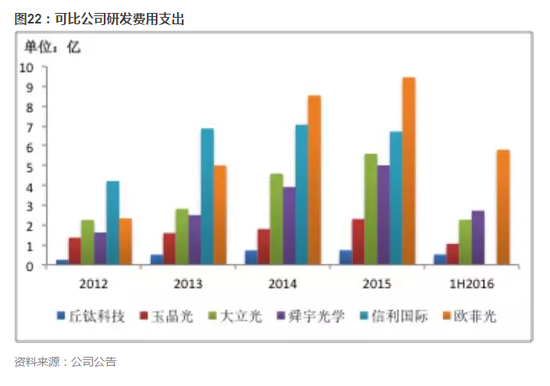

技术研发是真正支持舜宇光学逐年提高市场份额的关键,从可比公司每年的研发支出上看,排在舜宇光学前面的信利国际和欧菲光,摄像头头模组业务分别占其整体营收的不到20%和30%左右,而舜宇有70%;在镜头业务上,舜宇基本追上了大立光的研发支出,甚至在2016年中期超过。

研发的支出最终转化成高效的设计方案和高良率的生产效率。华为P9在双摄像头模组的前期评估时,曾有包括日、韩、台等地的多个行业巨头参与和舜宇的竞争。舜宇凭借研发荣耀6 plus积累的双摄经验,实现比竞争对手提前两个月的量产交付。在开发速度已成为手机核心竞争力的当前,舜宇光学的研发、生产能力不仅为高端合作客户华为抢占市场先机提供了有力保障,同时也为自身坐稳双摄像头模组领域行业龙头地位奠定了坚实的基础。

3.5 本土优势&价格优势

尽管越来越来的旗舰机型为了追求高像素开始大量使用6P的手机镜头模组,但是从整体手机出货量头来看,5P目前还是主流。相对6P的而言,4P和5P的工艺相对成熟,也使很多品牌放松对镜头采购的指定,这就给了像舜宇这样可以供给镜头的模组厂商机会。因为相比大立光的镜头,舜宇的镜头更有价格优势(大立光镜头的毛利在55%左右,舜宇的在30-35%)。另外在摄像头模组业务上,舜宇一向受到华为、OPPO、vivo为代表的国产终端欢迎,成功建立了优良的客户体系,借由另一主力业务的帮助,也使其成功将手机镜头业务市场铺开。

结语:

正是这些创始人的光芒、远见的战略决策和创新的企业体制一直指引着舜宇光学,从校办工厂走向产业龙头。从19万元走向1亿,从1亿走向10亿,再走向百亿;舜宇光学下一个十年目标是千亿规模,让我们拭目以待!

附录:

进入【新浪财经股吧】讨论

责任编辑:张海营