来源:海通研究之策略

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

吴信坤

海通策略首席分析师

S0850521070001

投资要点

核心结论:①展望25年,港股流动性宽松有望延续,宏观层面美联储降息趋势不改,微观层面除港股通带来增量、外资也望阶段性回流。②港股基本面复苏的大方向较为确定,复苏进程关键看增量政策落地速度,同时特朗普对华政策也可能对基本面产生扰动。③港股情绪面或受特朗普出台政策节奏的影响,香港制度改革则有助于在长期维度提振投资者信心。

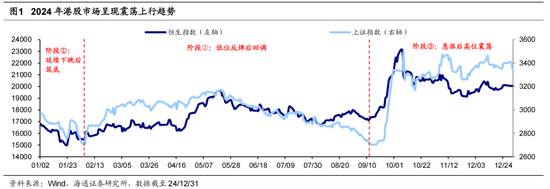

24年港股震荡上行但仍处低位。回首24年,港股整体震荡上行,具体来看可以分为三个阶段:①1/2-1/31期间延续下跌后筑底,②2/1-9/11期间低位反弹后回调,③9/12-12/31期间急涨后高位震荡。港股于10/8起高位震荡,指数出现回调,结合估值、交易、风偏等指标看,我们认为,港股目前仍处在高性价比区间。从估值看,对比海外港股估值偏低。从情绪看,当前港股成交缩量、卖空比例偏高。从风偏看,港股风险溢价较高、预期波动率下降。

变量一:美国降息步伐会否放慢?借鉴历史,1982年后美联储历次预防式降息平均持续8个月、降174BP,表明未来降息仍有一定时间和空间。当前美国经济指标间存在矛盾,鲍威尔在12月FOMC会议上放鹰,25年降息步伐或放慢。考虑到特朗普政策的通胀属性,未来降息或受制于通胀与就业数据的博弈,降息节奏或有较多变数,目前市场预期25年降息1-2次。

变量二:港股资金面有何新变化?港股通大概率延续流入,外资持续性回流存在不确定性。展望25年,港股通大概率继续流入,AH风险溢价已处于历史高位,港股估值也更具性价比。外资方面,随着国内政策发力,25年基本面复苏趋势较明确,外资获利需求下有望阶段性回流。此外,从全球资配角度看,外资配置港股红利+科技板块的性价比边际提升。

变量三:国内经济复苏进程如何?9/24以来国内政策基调已经明显转向,根据12月政治局会议和中央经济工作会议精神,25年宏观政策将“更加积极有为”,货币+财政政策基调为历次最积极,还明确“稳住楼市股市”,后续政策发力空间已经打开。当前政策效果已反映在部分宏观基本面数据上,若未来增量政策能较快落地见效至基本面,则有望对25年港股走势形成支撑。

变量四:特朗普政策将如何推进?25年特朗普上台后的政策方向或较确定,但政策节奏存在变数。当前特朗普已经基本完成组阁,内阁成员中不乏对华鹰派代表人物,其对华政策的大方向或已较为明确。然而,其政策出台节奏仍存变数,需密切跟踪特朗普上台后政策实际的推进情况。若特朗普贸易领域政策快速兑现,或对25年港股基本面及情绪面产生扰动。

变量五:港股制度改革怎样推进?香港金融市场改革若持续推进,投资环境有望优化。24年中国香港加快制度改革,展望25年这一趋势有望延续,从而增强投资者信心,对港股走势形成长期正向支持。具体来看,参考24年改革重点,未来改革或聚焦三大方向:一是深化内地与香港互联互通,二是强化香港国际金融中心建设,三是提升市场效率与改善交易环境。

风险提示:美联储降息落地快于预期,美国政策不可预测,稳增长政策落地进度不及预期,国内经济修复不及预期。

正文

10月8日以来,港股步入震荡调整阶段,截至12月31日恒生指数已累计回调13%。展望25年,港股走势仍面临诸多变数,海内外变局之下,港股将何去何从?下文将深入探讨可能影响25年港股走势的五大关键变量,以期为投资者提供有益参考。

1.24年港股震荡上行但仍处低位

2024年港股市场呈现震荡上行趋势。回首2024年,港股主要指数表现强劲,恒生指数年内累计涨幅超17%,在全球主要市场中涨幅靠前。然而,在海内外多重因素的综合影响下,港股上涨并非一帆风顺。具体而言:

阶段①:延续下跌后筑底。由于23年底几个重要会议中对于24年经济工作定调偏紧,市场基本面预期偏弱,叠加外资流出、量化撤资导致股市资金面趋紧,年初港股延续23年末的下跌趋势,1/2-1/31期间恒生指数累计/最大跌幅-9.2%/-13.7%。

阶段②:低位反弹后回调。得益于国内货币、地产等政策发力,叠加中央汇金增持ETF向市场注入流动性,港股自2月起筑底反弹;随后由于政策发力趋弱,以及基本面修复节奏偏缓,5月底后港股回调,2/1-9/11期间恒生指数累计/最大涨幅10.5%/28.5%。

阶段③:急涨后高位震荡。9月中旬起,美联储降息导致港股早于A股率先上行,此后924国内政策底、港股强劲中报驱动指数加速上涨。但10/8起港股进入高位震荡,出现调整或因急涨后的获利回吐,同时特朗普胜选概率提升对港股流动性、风险偏好产生扰动,9/12-12/31期间恒生指数累计/最大涨幅17.2%/35.7%。

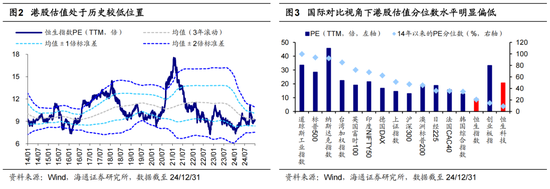

结合估值、情绪和风偏看,当前港股仍然处于历史较低位置。港股于10/8起进入高位震荡阶段,指数出现一定回调,结合估值、交易、风险偏好等不同指标看,我们认为,港股目前仍处在高性价比区间。

从估值看,全球对比视角下港股估值整体偏低。首先,港股估值处在历史较低位置。当前(截至24/12/31,下同)恒生指数PE(TTM,下同)已降至14年以来均值以下水平(3年滚动),为9.2倍、处14年以来26%分位。其次,国际对比视角下港股估值也偏低,当前恒生指数近十年PE分位数为21%、恒生科技为9%,低于标普500的94%、纳斯达克的92%,亦低于英国富时100的72%、印度Nifty50的68%、日经225的36%、法国CAC40的35%,港股估值分位数显著偏低,尤其是恒科指数。

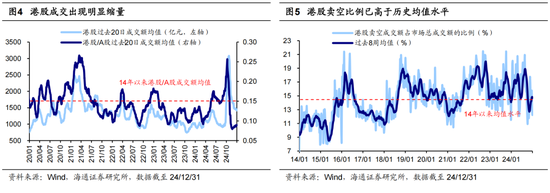

从情绪看,当前港股成交缩量、卖空比例偏高。一方面,港股成交额处于历史偏低位置且相较A股明显缩量。国庆节后港股成交萎缩,恒指成交额从10/8的6204亿元回落至12/31的745亿元,值得注意的是,相较于A股,本轮港股的成交缩量幅度更加显著。另一方面,港股卖空占比相较历史处于偏高位置。截至24/12/31,港股卖空成交额占市场总成交额的比例升至14.7%,高于14年以来的平均水平14.5%。

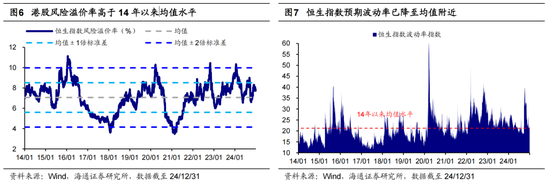

从风偏看,港股风险溢价较高、预期波动率下降。资产比价角度看,股市情绪处于历史偏低水平。当前港股风险溢价率(1/恒生指数PE-10Y中国/美国国债收益率均值)为7.77%、处14年以来从高到低35%分位,高于14年以来均值水平。预期波动率角度看,截至24/12/31,恒指波动率指数(衡量港股市场30个交易日的预期波幅)降至22.4,已降至14年以来均值附近,可见投资者预期有所改善。

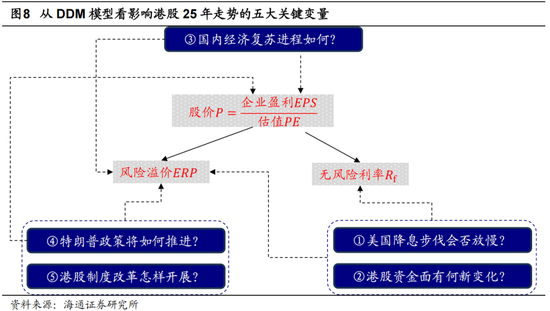

目前,港股已回调至高性价比区间,但未来能否实现上行,仍取决于诸多不确定因素的影响。相比A股,港股不仅对海外环境变化更为敏感,同时受中国内地、中国香港政治经济层面变化的影响。展望25年,我们认为,从DDM模型出发,海内外有五大关键变量或将决定港股的整体走势,第2-6部分将详细展开分析。

2.变量一:美国降息步伐会否放慢?

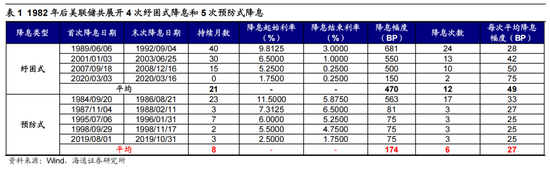

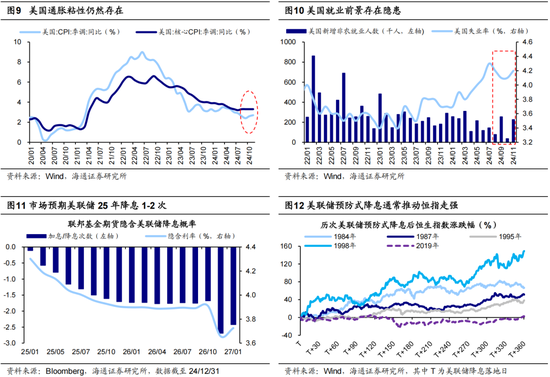

变量一:美联储降息节奏变数多,目前市场预期25年降息1-2次。由于港币与美元挂钩,利率政策的联动性使美联储降息能够直接影响港股宏观流动性,此外美联储降息往往提振全球风险偏好,从而对港股微观流动性产生影响。我们在前期专题《本轮美联储降息特点及对A股的影响-20240916》中指出,美联储本轮降息或更偏向预防式,降息节奏可能偏缓。美东时间12月18日,美联储FOMC会议宣布再次降息25BP,将基准利率调整至4.25%-4.5%区间,这是9月以来的第3次降息,累计降幅达100BP。借鉴历史,1982年后美联储曾进行过5次预防式降息,每次降息平均持续8个月、降息6次、累计降174BP,这表明未来降息仍有一定时间和空间。

当前美国经济指标间存在矛盾,使美联储降息节奏更具变数。判断美联储货币政策的走向,最终需回归经济指标的表现,目前美国通胀与就业数据间存在矛盾。从通胀看,11月美国CPI同比为2.7%,连续两月回升,核心CPI同比为3.3%,连续四个月未下降,显示通胀粘性强;从就业看,11月美国失业率为4.2%,较10月回升,新增非农就业数据波动大,其中8、10月仅新增7.8、3.6万人,就业前景仍存隐患。在通胀有韧性、就业不明朗的背景下,鲍威尔在12月FOMC会议上表示,美联储今后考虑调整政策利率时应该会“更加谨慎”,我们认为这暗示降息步伐或放慢。考虑到特朗普政策的通胀属性,未来降息或受制于通胀与就业数据的博弈,降息节奏或有较多变数。截至24/12/31,彭博联邦基金期货隐含利率显示,市场预计25年美联储降息1-2次。总体来看,25年海外流动性环境偏松,参考过往,预防式降息后的宽松环境通常推动恒生指数走强。

3.变量二:港股资金面有何新变化?

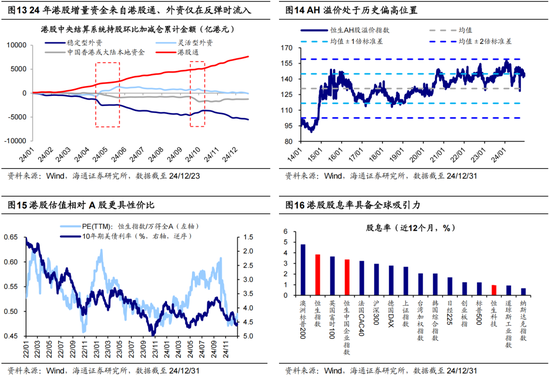

变量二:港股通大概率延续流入,外资持续性回流存在不确定性。港股微观流动性直接反映进入港股市场资金的充裕程度,历史上微观流动性增强往往对应港股上行。复盘24年港股微观资金面格局,港股通贡献了最大增量,灵活型外资阶段性流入,稳定型外资和本地资金则明显流出。展望25年,港股通资金能否延续流入,以及外资能否回流,将直接影响港股微观资金面。

港股比较优势大概率吸引港股通继续流入。24年以来港股通持续流入,24年(截至24/12/23,下同)已累计流入7623亿港元,超过23年同期两倍水平。往25年看,港股比较优势望吸引港股通延续流入。首先,AH风险溢价已处于历史高位,截至24/12/31,恒生AH溢价指数为143.0,接近14年以来均值+1倍标准差水平,港股价格具备吸引力。其次,港股估值也更具性价比,自10/8港股回调以来,其估值回调幅度显著大于A股,港股PE/A股PE从0.60降至12/31的0.50;同时,目前港股相对A股的估值水平处在历史低位,25年港股相对估值具备抬升潜力。

外资持续性回流还存在不确定性。24年外资整体净流出港股,主要因为稳定型外资持续流出,24年累计流出5544亿港元;而交易型外资在市场两波反弹时阶段性流入,24年累计流出102亿港元。展望25年,随着国内政策发力,基本面复苏的大趋势较为明确,外资有望阶段性回流、捕捉交易性机会,持续性回流仍有待观察。此外,从全球资配角度看,外资配置港股红利+科技板块的性价比边际提升。其一,当前港股股息率在全球排名前列,降息背景下港股高分红吸引力增强;其二,港股科技目前属于估值洼地,技术发展与监管趋弱背景下盈利预期逐步改善,外资或回流增配港股科技板块。

4.变量三:国内经济复苏进程如何?

变量三:国内政策发力空间已打开,关键看基本面的复苏进程。考虑到港股中大量中资企业盈利直接受国内经济复苏影响,同时经济复苏也有助于提振市场信心,因此港股表现与国内基本面复苏进程息息相关。9/24以来国内政策基调已经明显转向,展望25年,国内政策落地后经济复苏的进程将成为影响港股走势的关键。

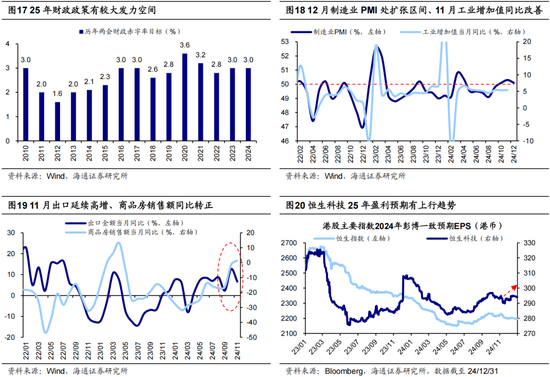

年底重要会议精神表明政策仍在持续发力。根据12月政治局会议和中央经济工作会议精神,25年宏观政策将“更加积极有为”,政策发力空间已经打开。具体来看,政策基调有三大转变:一是货币政策转向“适度宽松”,上一次出现该表述还是08年-09年;二是财政政策强调“更加积极”,包括提高财政赤字率、增加发行超长期特别国债以及增加地方政府专项债券发行使用,12/23-12/24全国财政工作会议明确将“支持扩大国内需求”定为25年财政工作的首要任务;三是明确提出“稳住楼市股市”,对于稳定股市的表述在历次会议中较为少见。我们认为,25年财政或有较大发力空间。近年来我国目标赤字率一般定在3%上下,20年疫情期间定为3.6%,23年原定3%、但在增发万亿国债后升至3.8%,预计25年赤字率目标或升至3.5-4.0%左右。

若增量政策能加速宏微观基本面修复,25年港股或有更优支撑。9/24以来国内政策底已经出现,当前政策效果已反映在部分宏观基本面数据上,例如12月制造业PMI为50.1%,连续三个月处在扩张区间;11月工业增加值当月同比5.4%,较10月的5.3%小幅回升;11月出口当月同比6.7%,维持高增;11月商品房销售额当月同比增速1.4%,自23年4月以来首次转正。此外,港股微观基本面也有转好迹象,彭博数据显示,市场对恒生科技25年EPS的一致预期从11/18的290港币回升至12/31的294港币。若未来增量政策能较快落地见效至基本面,则有望对25年港股走势形成支撑。

5.变量四:特朗普政策将如何推进?

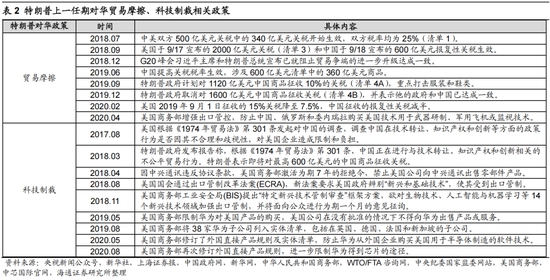

变量四:特朗普上台后的政策方向较为确定,但政策节奏存在变数。近年来中美关系已成为影响港股走势的关键变量之一,特朗普的鹰派对华政策可能对港股基本面、情绪面产生扰动,进而影响港股表现。当前特朗普已经基本完成组阁,内阁成员中不乏对华鹰派代表人物,如拟任国务卿马可·卢比奥和拟任国家安全顾问迈克·沃尔兹,因此其对华政策方向或已较为确定。然而,其政策出台节奏仍存变数,25年中美关系可能在磋商达成与谈判破裂之间反复,不排除中美关系有阶段性缓和的可能。未来需密切跟踪特朗普上台后政策实际的推进情况,尤其是其对华贸易和科技领域的具体举措。

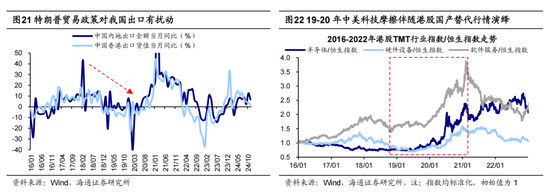

若特朗普贸易领域政策快速兑现,或对25年港股基本面及情绪面产生扰动。展望未来,若特朗普25年正式上台后加速对华贸易摩擦与科技制裁,则可能从基本面及情绪面影响港股走势。从基本面看,特朗普主张对外加征关税,这一政策若加码,或阶段性冲击我国出口。回顾其首任期,美国曾对中国四次发布加征关税清单,受美国加征关税影响的中国出口商品比例超过60%,同期我国出口数据明显降温,中国内地/中国香港出口当月同比从18年初的10.7%/18.1%下滑至19年末的8.1%/3.3%。从情绪面看,特朗普对华科技制裁可能压制港股风险偏好。其上一任期持续打压我国龙头科技企业,港股风险偏好受到压制,恒生指数风险溢价率从18/01的3.6%升至20/03的10.3%。此外,结构性投资机会值得关注,贸易争端可能催生国产替代行情,19-20年间港股半导体/硬件设备/软件服务指数曾分别跑赢恒生指数180/96/80个百分点。

6.变量五:港股制度改革怎样开展?

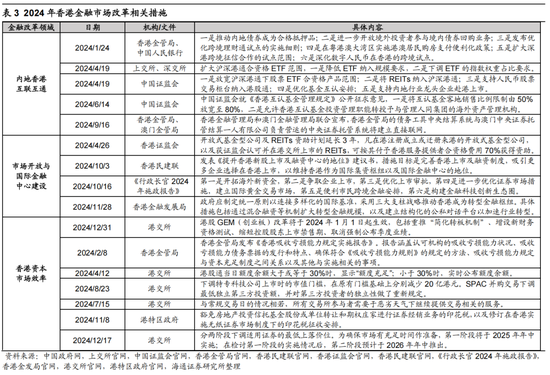

变量五:香港金融市场改革若持续推进,投资环境有望优化。面对全球资本市场的多元化、数字化及绿色转型趋势,24年中国香港加快金融市场改革,展望25年这一趋势有望延续,从而增强投资者信心,对港股走势形成长期正向支持。具体来看,参考24年改革重点,未来香港制度改革或聚焦以下三大方向:

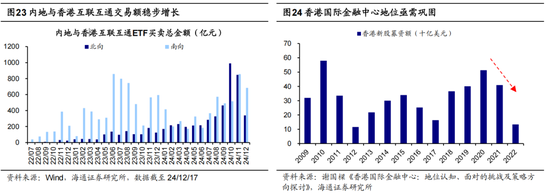

一是深化内地与香港互联互通。24年已推出放宽沪深港通下股票ETF合资格产品范围、放宽互认基金销售比例等措施。自22年7月ETF纳入互联互通标的以来,交易规模持续增长,24年11月北向/南向互联互通ETF买卖总额已分别达847/856亿元。此外,REITs纳入沪深港通、支持人民币股票交易柜台纳入港股通等措施有望逐步推出。

二是强化香港国际金融中心建设。24年10月特首李家超在2024施政报告中提出优化上市审批流程、开拓海外新资金、争取企业上市、优化上市审批等措施,12月香港金融发展局建议政府制定统一原则接轨国际标准。未来香港有望与内地继续合作,出台举措巩固香港国际金融中心地位,遏制下滑趋势,20年以来香港新股募资额明显下降。

三是提升市场效率与改善交易环境。24年香港宣布启动创业板改革、优化港股通信息披露安排、批准恶劣天气交易、修改特殊交易规则、下调证券最低上落价位等举措,有效增强了市场透明度和提升了运行效率。此外,金管局还发布了吸收亏损能力规定实施报告,强化了金融机构风险管理,有助于改善交易环境。展望25年,随着改革的持续推进,香港投资环境有望进一步优化,在长期维度提振投资者信心。

整体来看,25年国内基本面转好的大方向较确定,美联储降息步伐可能放慢、但宽松仍是趋势,微观资金面上外资或阶段性回流,特朗普政策出台节奏存在变数,香港制度环境有望继续改善,积极因素偏多。再结合当前港股估值、情绪仍处于历史偏低位置,我们认为,25年港股有望上行。

风险提示:美联储降息落地快于预期,美国政策不可预测,稳增长政策落地进度不及预期,国内经济修复不及预期。

本文选自海通证券研究所研究报告:海通策略 | 影响港股25年走势的五大变量——25年策略展望系列6

对外发布时间:2025年1月2日

责任编辑:张倩

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)