安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

智通财经获悉,宝洁(PG.US)公布了第三财季业绩。财报显示,Q3营收为202亿美元,同比增长0.6%,较预期低2.4亿美元。摊薄后每股收益(EPS)为1.52美元,同比增长11%。非GAAP EPS为1.52美元,较市场预期高0.11美元。

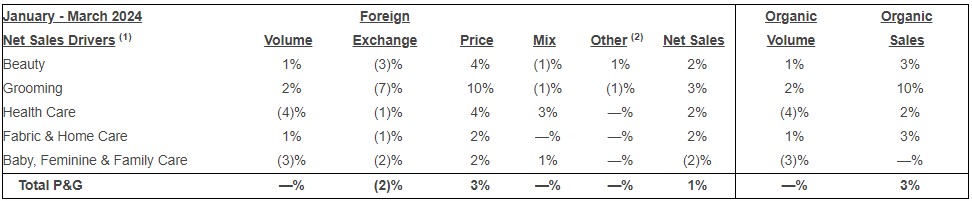

在截至3月31日的季度,衡量盈利能力的毛利率也高于预期,Q3毛利率较上年同期上升三个百分点至51.2%。该公司表示,成本下降的部分原因是减少了生产线的加班时间,并转向使用成本较低的原料。尽管本季度的收益超出预期,但销售额却不及预期。剔除收购、资产剥离和外汇影响的有机销售额增幅为3%,略低于分析师的预期3.7%。Q3整体销量持平,但得益于价格上涨3%,该公司整体销售额增长1%。宝洁收入的一半来自北美,北美第三季度销量增长3%,略低于上季度的4%。

报告显示,尽管持续的高通胀抑制了购买力,但消费者仍在增加购买必需品的支出。宝洁正准备连续第六年提高价格,最近一个季度的价格比去年同期高出3%。虽然更高的价格支撑着更高的盈利能力,但这是以销量增长放缓为代价的。

该公司首席财务官Andre Schulten在接受采访时表示,消费者行为“非常稳定”。他补充说,“新冠疫情后,大宗商品方面的供应情况有所缓解”。

Q3宝洁美容部门(包括吉列剃须刀)的销售额增长2%高于预期,销售额有机增速为3%,原因是欧洲和拉丁美洲的价格上涨。Schulten指出,全身剃须和贴身脱毛产品提振了公司的业务,宝洁针对这两类产品推出了剃须啫喱和博朗(Braun)男女电动剃须刀。

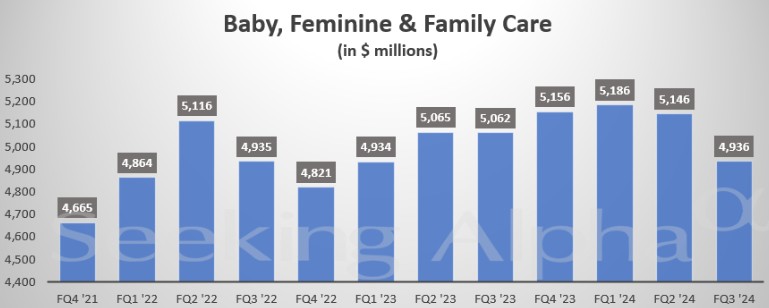

宝洁销售汰渍洗涤剂的织物家居护理业务上季度也表现出色,销售额增长2%,销售额有机增速为3%。然而,该制造商表示,其保健和婴儿产品部门面临压力,这两个类别的销量都有所下降,其中婴儿部门销售额更是出现下降。

宝洁公司上调了2024财年全年利润指引,因为在大宗商品成本下降和生产率提高的同时,该公司价格稳步上涨。该公司将2024财年摊薄后EPS增长率从-1%至0%上调到1%至2%,而2023财年每股收益为5.90美元。宝洁还将2024财年核心EPS增长率从8%至9%提高到10%至11%。即该公司目前预计本财年每股收益(不包括某些项目)在6.49美元至6.55美元之间,比之前的指引上调了12美分,高于分析师的平均预期。

宝洁目前预计,不利的外汇汇率将成为税后约6亿美元的不利因素。公司预计利息支出和利息收入的净不利影响税后约为1亿美元。公司目前预计,大宗商品成本的有利变动将给2024财年带来约为税后9亿美元的收益。宝洁仍预计2024财年调整后的自由现金流生产率将达到90%,并预计在2024财年支付超过90亿美元的股息,并回购50亿至60亿美元的普通股。

截至发稿,宝洁股价周五盘前下跌1.77%。截至周四收盘,宝洁股价今年累计上涨7.3%,超过了标普500指数5.1%的涨幅。

责任编辑:郭明煜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)