金麒麟港美股最佳上市公司评选正式启动,谁是你心中的最具价值的公司?您的一票,最有说服力!【投票入口】

报告期内,蕉下净利润率一直在5%上下徘徊,营销费用远高于研发支出,销售严赖线上渠道

《投资时报》研究员 李沐阳

夏日将至,人们对防晒的需求逐渐升高。防晒经济日益火爆也使得相关产业蓬勃发展。近期,新兴户外防晒品牌蕉下控股有限公司(下称蕉下)在港交所递交招股说明书,拟在香港IPO上市。

蕉下成立于2013年,由马龙和林泽两位80后创立,公司产品专为具备休闲社交属性的非竞技运动及户外活动场景而设计,包括城市生活、休闲运动、旅行度假、踏青远足、露营等。搭建了多元化产品组合,主要覆盖服装、伞具、帽子、其他配饰、鞋履。

查阅蕉下招股书《投资时报》研究员注意到,2019年、2020年、2021年(下称报告期),公司营业收入逐年升高,净利润率一直在5%上下徘徊。同时,蕉下营销支出较高,占营业收入四成左右。值得注意的是,该公司营业收入十分依赖爆款产品,销售渠道也十分集中。

针对以上情况,《投资时报》研究员电邮沟通提纲至蕉下相关部门,截至发稿尚未得到公司回复。

营销费用远高于研发支出

自2013年推出第一款防晒产品双层小黑伞以来,蕉下逐步成长为中国防晒服饰的市场引领者。与其他防晒产品企业相比,蕉下更具有“网红”性质。据灼识咨询数据,以2021年总零售额及在线零售额计,蕉下均为中国第一大防晒服饰品牌,分别拥有5.0%及12.9%的市场份额。2021年,蕉下防晒服饰的在线零售额超过第二大品牌5倍。

招股书数据显示,报告期内,蕉下的营业收入分别为3.8亿元、7.9亿元、24.1亿元,2020年和2021年营收同比上涨107.89%和205.06%。同期,毛利润分别为1.9亿元、4.6亿元和14.2亿元,对应的毛利率分别为50%、57%及59%。

虽然公司营业收入和毛利润不断上涨,但该公司净利润却不容乐观。报告期内,蕉下分别产生净亏损0.23亿、7.7万及54.72亿,经调整净利润分别为1968万元、3941万元及1.4亿元,经调整净利润率分别为5.1%、5.0和5.6%。

《投资时报》研究员注意到,蕉下较为依赖天猫及京东等电商平台,及抖音、小红书等内容电商平台。

为了维系平台及部分直播间的合作,蕉下投入了高昂的营销费用。报告期内,公司销售成本分别为1.92亿元、3.38亿元以及9.86亿元。2021年,公司销售成本同比增长191.7%,占营业收入的比重40.96%。其中,分销开支占比最大的广告及营销开支上涨幅度较大,报告期内分别投入3692万元、1.2亿元和5.9亿元,增长率达到223%和392%。

反观蕉下的研发投入,不及销售支出的十分之一。报告期内,该公司研发费用分别为1990万元、3590万元及7160万元,分别占总营收的5.2%、4.5%和3%。

而包括黑猫投诉【投诉入口】平台在内,也有许多消费者表示蕉下产品质量差以及防晒效果并不达标。另外,还有消费者投诉在不同主播或者不同电商平台上,产品价格差异大。也许正由于蕉下较高的营销费用导致产品溢价过高,因此产品价格上下浮动较大。

营业收入依靠爆款产品

查阅蕉下招股书《投资时报》研究员发现,报告期内,该公司伞具产品的收入占比分别为86.9%、46.5%及20.8%,处于迅速滑坡状态。服装、帽子和其他配饰的收入占比则逐年上升。报告期内,此类产品营业收入占比分别为13.1%、51.6%和73.6%,逐渐成为公司主要营业收入来源。

蕉下主打爆款单品的推广和营销,招股书中表示,“为了不断增强品牌忠诚度及鼓励复购,我们已建立开发精选标准产品单元或精选单品的独特方法论。”从数据来看,蕉下始终贯彻该营销策略。报告期内,蕉下的前30款热销精选单品产生的收入分别占总收入的99.8%、88.6%及74.1%。

然而,现在流量成本上升较快,头部主播或网红博主的坑位费和广告费更是逐年走高。如果未来某种品类产品销售并不符合预期,或者公司主打的爆款产品销售出现问题,将会影响蕉下的收入。

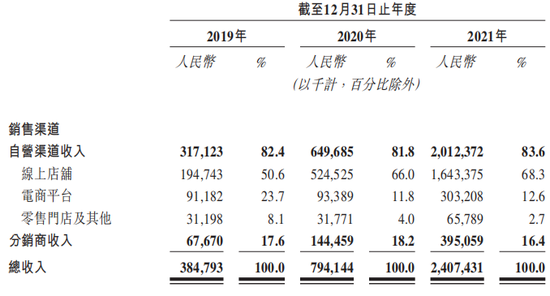

不仅如此,蕉下营收也十分依赖线下销售渠道。该公司在招股书中提到,“要拓展线下销售网络,计划在中国人口密集的一二线城市及其他具有消费潜力的城市大型商业中心和购物广场开设零售门店,以扩大对本地客户的覆盖与影响力。”事实上,蕉下的线下门店数量确实在增加。报告期内,公司零售门店的数量分别为39家、42家及66家。分销商数量也从2019年的96家增长至2021年的982家。

然而,该公司线下收入占比却逐年走低。报告期内,线下零售门店及其他收入占比分别为8.1%、4.0%和2.7%,分销商收入占比分别为17.6%、18.2%和16.4%。尤其是零售门店,收入占比大幅下降。相反,蕉下“线上店铺+电商平台”收入占比逐年走高,从2019年占比为74.3%增长至2021年占比80.9%。

蕉下按自营渠道和分销商划分的收入贡献明细

数据来源:公司招股说明书

责任编辑:马婕

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)