(来源:国元研究)

文 | 彭琦 沈晓涵 李聪

美国或批准对中出口H200,TI 12寸晶圆厂正式投产——电子行业周报

本周(2025.12.15-2025.12.21)市场回顾

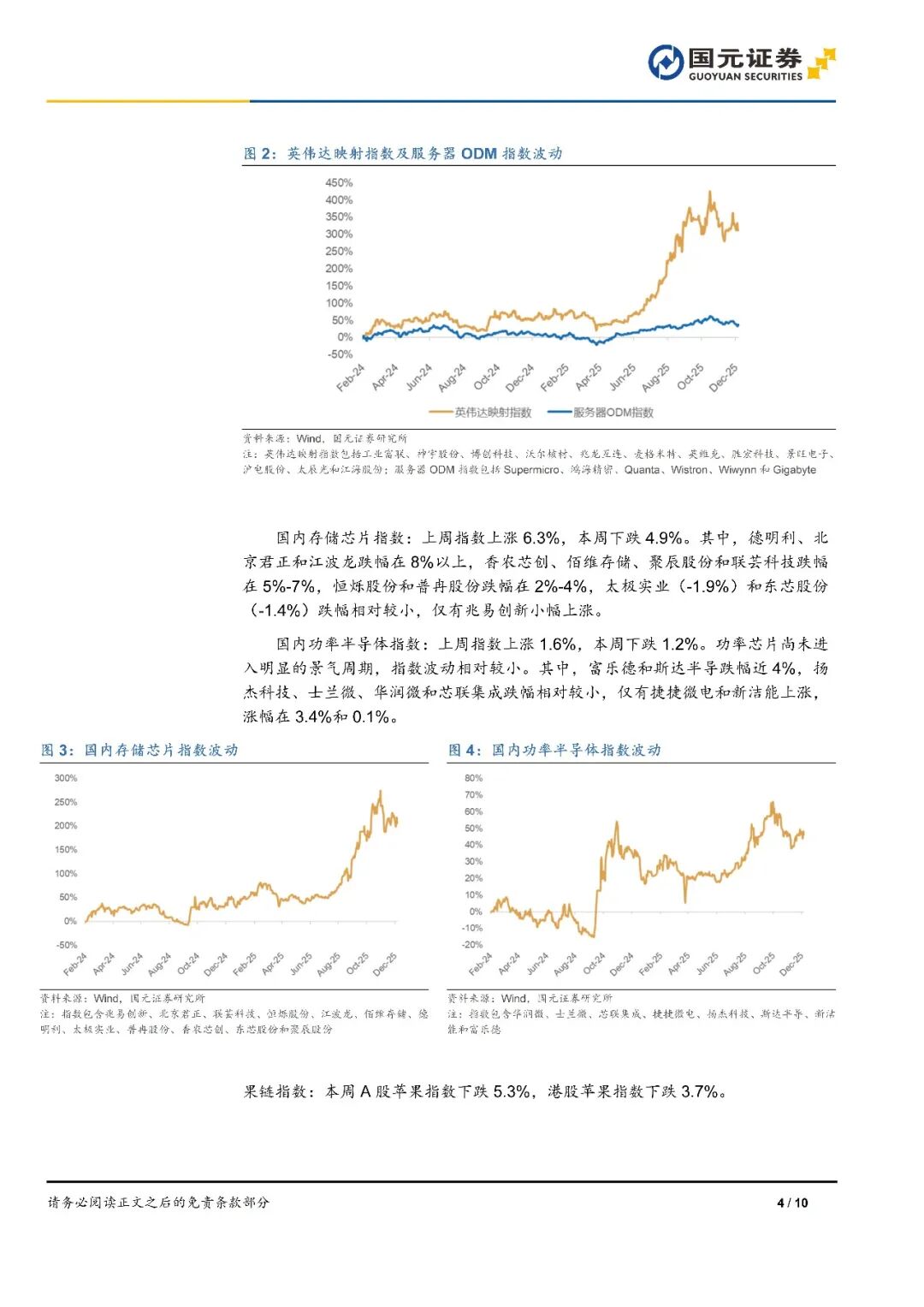

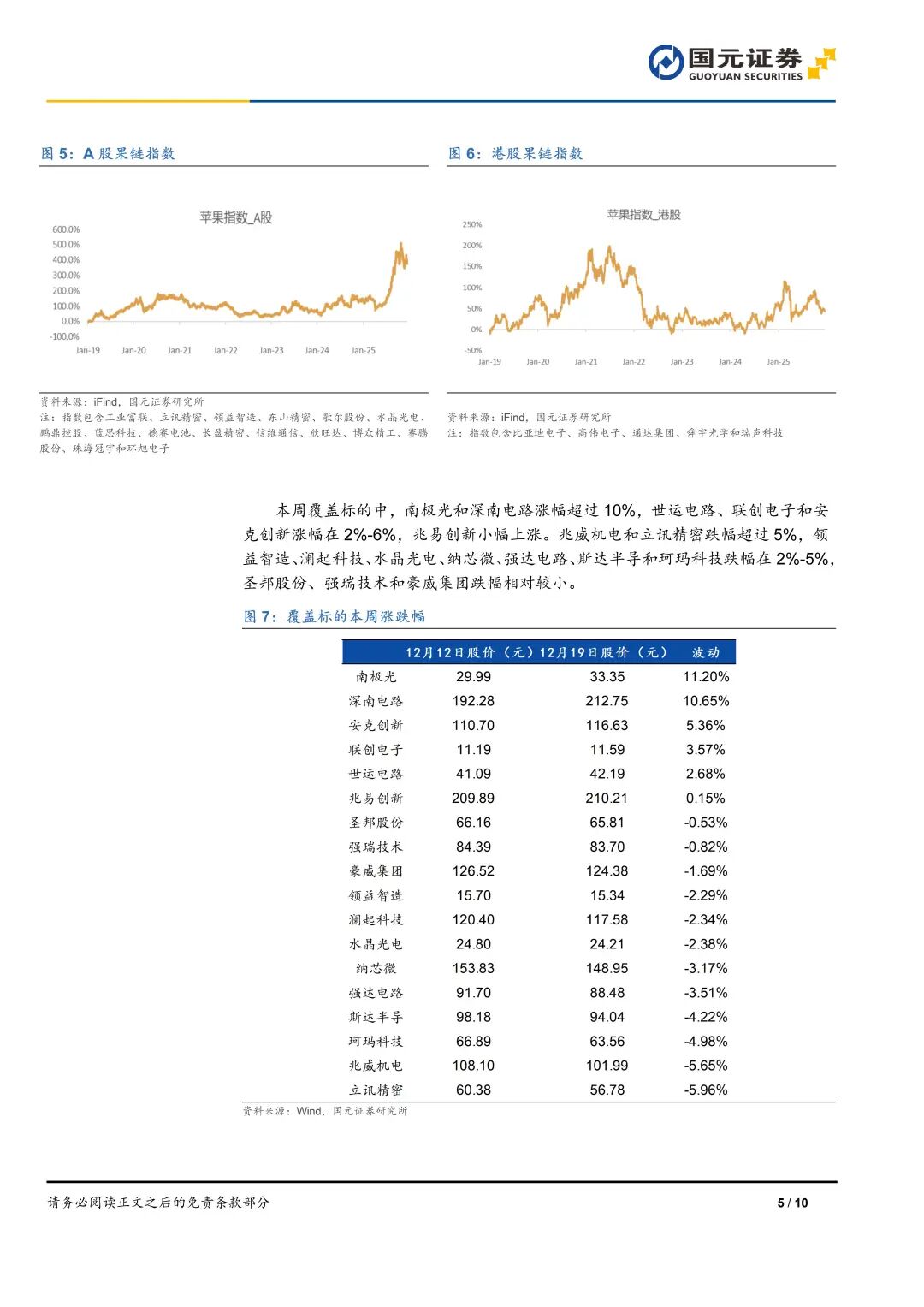

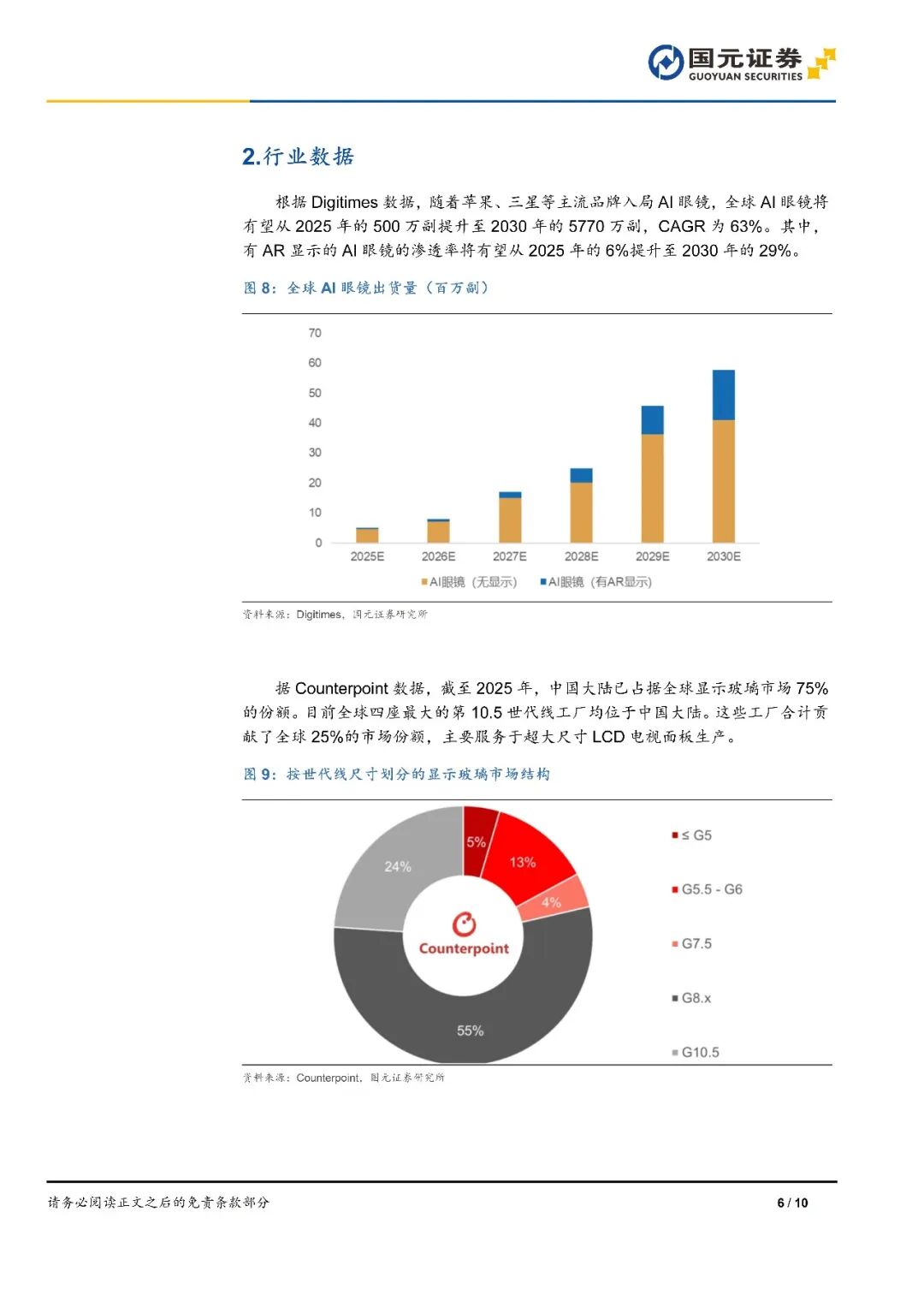

1)海外AI芯片指数本周上涨0.6%,英伟达和AMD分别上涨3.4%和1.3%,博通下滑5.1%,台积电、MPS和Marvell小幅下滑。2)国内AI芯片指数本周下跌4.0%。本周仅有兆易创新小幅上涨,涨幅在0.2%。翱捷科技下跌14.5%,寒武纪、瑞芯微和恒玄科技跌幅超5%,通富微电、中芯国际、长电科技、海光信息和澜起科技跌幅在2%-4%。3)英伟达映射指数本周下跌4.2%,英维克涨幅15.5%,麦格米特小幅上涨。沃尔核材跌幅超7%,长芯博创、工业富联、兆龙互连、太辰光、胜宏科技和沪电股份跌幅在4%-6%,神宇股份、江海股份和景旺电子跌幅相对较小。4)服务器ODM指数本周下跌3.1%,Wiwynn、超微电脑和鸿海精密跌幅在3%-4%,Quanta(-2.6%)、Gigabyte(-1.6%)和Wistron(-0.8%)跌幅相对较小。5)存储芯片指数本周下跌4.9%,德明利、北京君正和江波龙跌幅在8%以上,香农芯创、佰维存储、聚辰股份和联芸科技跌幅在5%-7%,恒烁股份和普冉股份跌幅在2%-4%,太极实业(-1.9%)和东芯股份(-1.4%)跌幅相对较小,仅有兆易创新小幅上涨。6)功率半导体指数本周下跌1.2%;A股果链指数下跌5.3%,港股苹果指数下跌3.7%。

行业数据

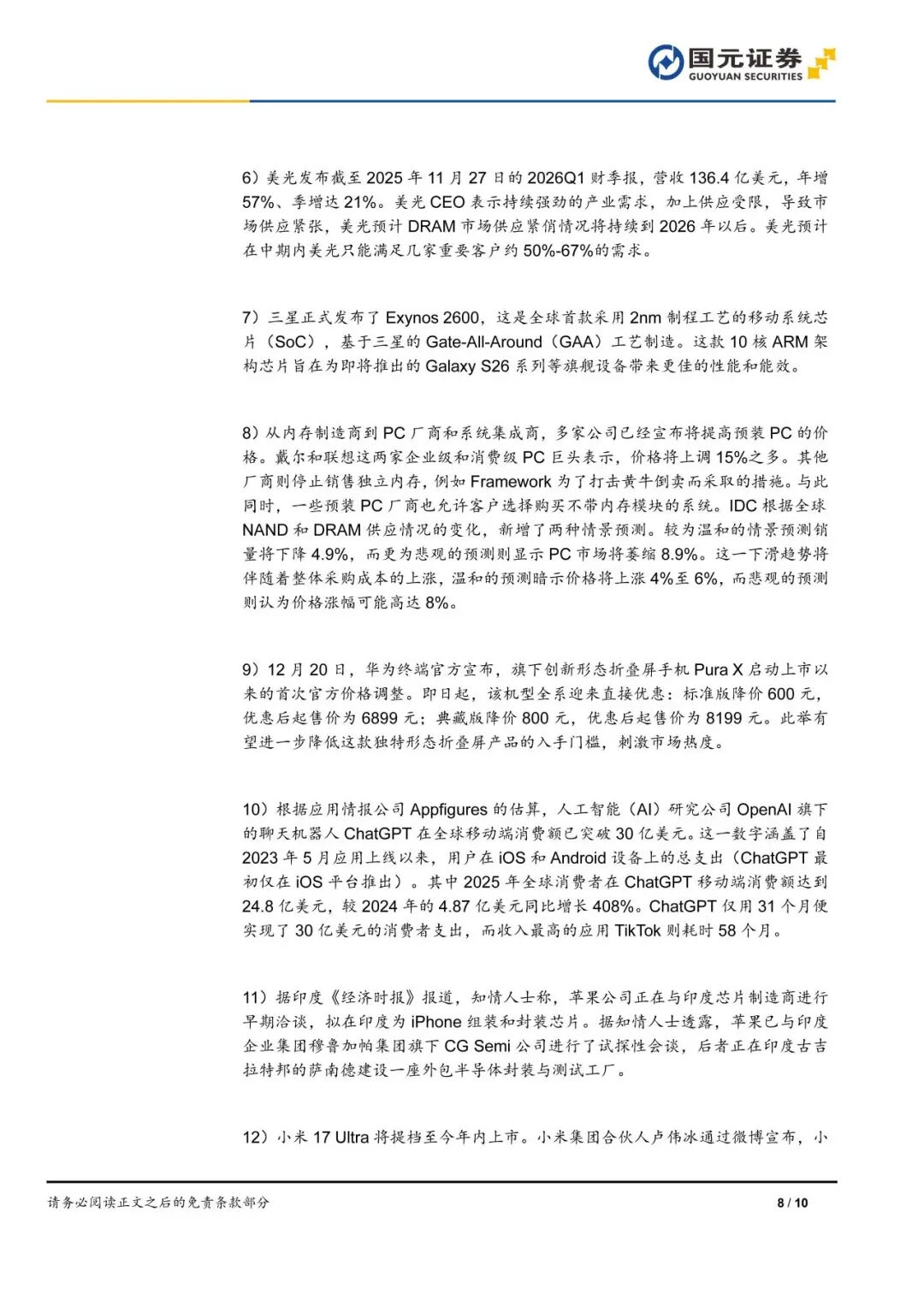

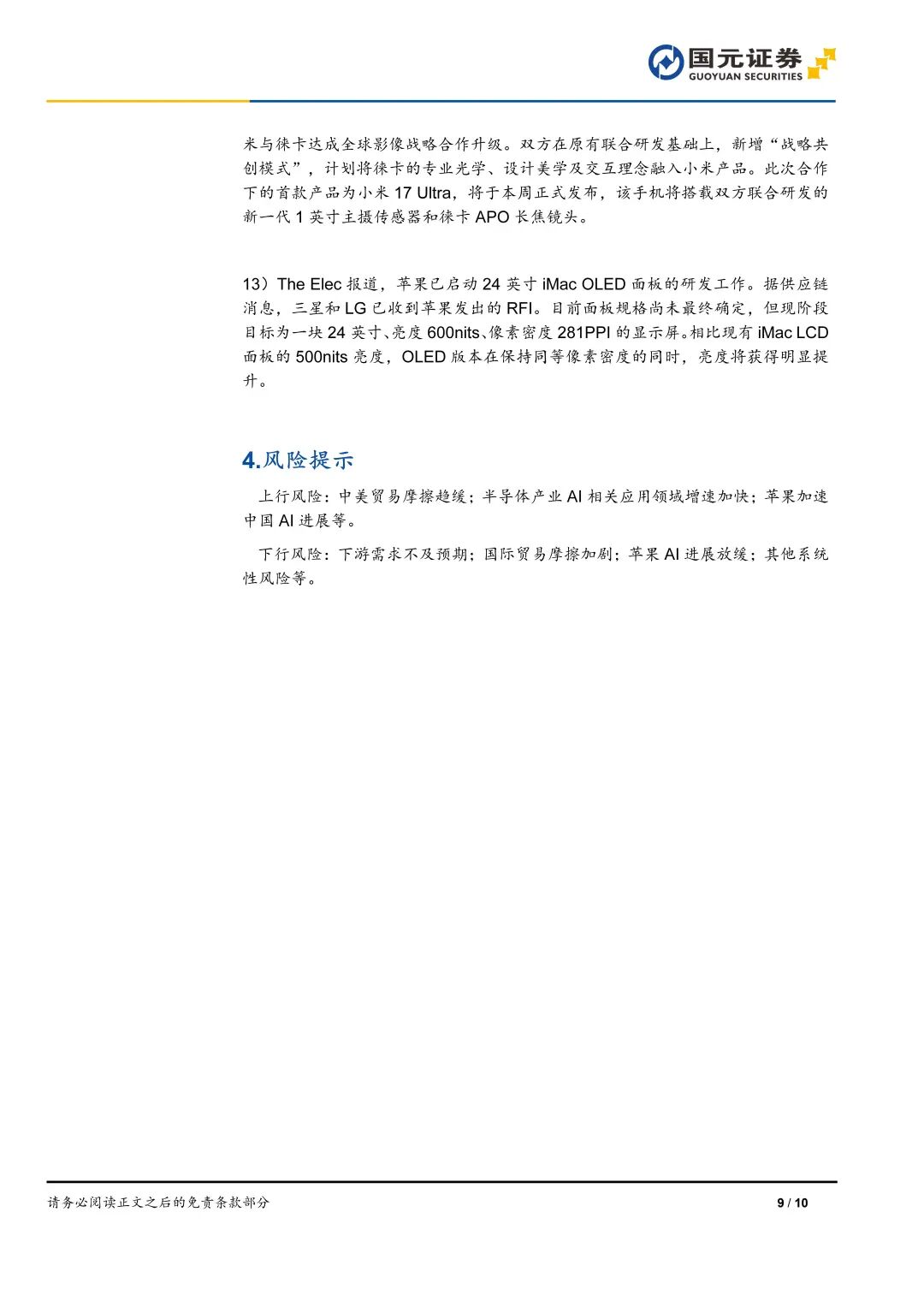

1)全球AI眼镜将有望从2025年的500万副提升至2030年的5770万副,CAGR为63%。其中,有AR显示的AI眼镜的渗透率将有望从2025年的6%提升至2030年的29%。2)截至2025年,中国大陆已占据全球显示玻璃市场75%的份额,目前全球四座最大的第10.5世代线工厂均位于中国大陆。3)零部件成本上升预期将影响终端需求,2026年全球智能手机出货量可能出现2.1%的下滑。

重大事件

1)苹果或评估改用英特尔的(EMIB)后端先进封装方案。2)美国政府已启动一项审查程序,可能促成NVIDIA H200首度获准出口至中国。3)德州仪器Sherman最新12吋晶圆厂已正式投产,目前开始向客户交付芯片。4)ABF载板将稳居2026年产业成长主轴,主因为受惠于AI服务器、AI PC/NB订单加速放量。5)美光预计DRAM市场供应紧俏情况将持续到2026年以后,美光预计在中期内美光只能满足几家重要客户约50%-67%的需求。

上行风险:中美贸易摩擦趋缓;半导体产业AI相关应用领域增速加快;苹果加速中国AI进展等。

下行风险:下游需求不及预期;国际贸易摩擦加剧;苹果AI进展放缓;其他系统性风险等。

本报告摘自国元证券2025年12月22日已发布的《美国或批准对中出口H200,TI 12寸晶圆厂正式投产——电子行业周报》,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师 彭琦

执业证书编号 S0020523120001

分析师 沈晓涵

执业证书编号 S0020524010002

联系人 李聪

邮箱 licong@gyzq.com.cn

电话 021-51097188

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)