(来源:中原证券研究所)

公司全年营收保持了较快增长,三、四季度增长趋弱。2024年,公司实现营收10.98亿元,同比增10.40%,增幅较上年低2.37个百分点,但全年仍保持了较快的增长水平。20241Q、2Q、3Q、4Q的营收增长分别为22.78%、11.51%、9.57%和-0.36%,一、二季度营收增长迅猛,但三、四季度增长明显走弱。行业竞争加剧,大众消费疲弱以及零售消费的波动性是三、四季度增长趋弱的主要原因。

分品类看,调味食品和调味配料均实现收入增长。2024年,调味食品实现收入6.25亿元,同比增12.12%;调味配料实现收入4.62亿元,同比增6.60%。本期,二者在收入中的占比分别为56.96%和42.13%。此外,二者的销量增长略快于收入:本期,调味食品销售 2.18万吨,同比增 19.93%;调味配料销售0.39万吨,同比增9.52%。

直销比例扩大,电商直销和食品工业客户对销售的贡献增加。2024年,公司直销收入6.60亿元,同比增16.75%;经销收入4.28亿元,同比增0.37%。本期,公司的销售增长基本上来自于直销,直销在主营收入中的占比升至60.67%。直销增长得益于电商直销和食品工业客户对销售的贡献增加。本期,公司在淘宝、天猫、京东、抖音等电商平台上销售的仲景香菇酱、仲景上海葱油酱等大单品实现收入2.45亿元,同比增29.86%。

l 华中和华东市场是公司的核心市场,销售贡献合计接近七成。2024年,华中、华东市场贡献的收入分别占比39.74%和27.98%,合计接近七成,是公司产品最主要的消费市场。本期,华中、华东市场分别贡献收入4.36亿元、307亿元 ,同比增15.98%和6.75%。华中作为核心市场,本期增长仍然快于其它市场。

由于成本结构不同,调味配料的毛利率上升,而调味食品的毛利率下降。2024年,公司主业的毛利率为41.39%,同比降0.04个百分点,调味食品的毛利率下降是其主要原因。本期,调味品食品的毛利率39.19%,同比下降2.43个百分点;调味品配料的毛利率44.35%,同比升高3.16个百分点。本期,八角、辣椒系列原料的采购均价分别下降39.83%和30.85%,黑胡椒受到供应端的影响采购均价上涨65.84%。由于原料结构不同,本期调味配料的成本优势突出,故盈利上升较多。调味食品本期成本同比上涨16.78%,较同期收入增长高出4.66个百分点,成本压力下调味食品的毛利率下滑。

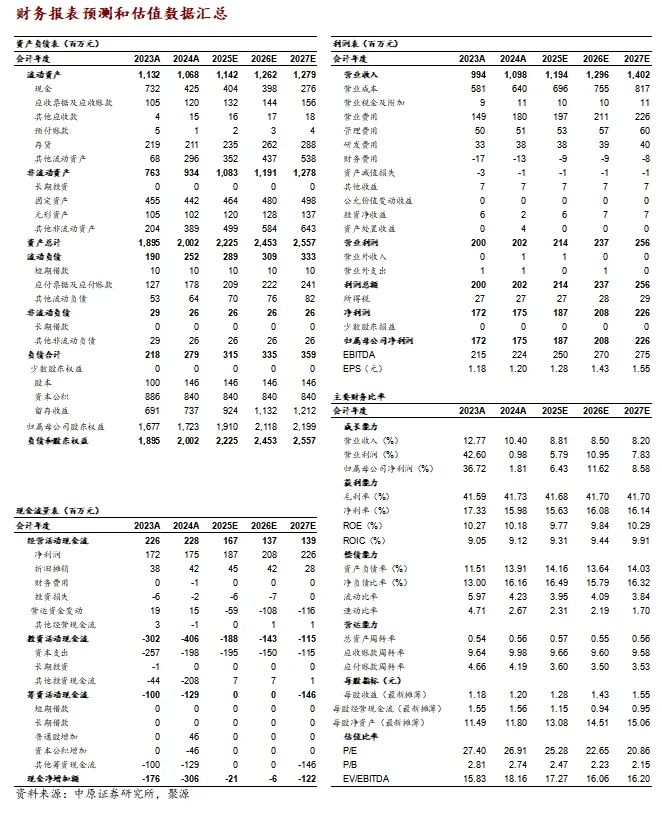

投资评级:我们预测公司2025、2026、2027年的每股收益为1.28元、1.43元和1.55元,参照4月17日收盘价32.33元,对应的市盈率分别为25.28倍、22.65倍和20.86倍。我们维持公司“谨慎增持”评级。

风险提示:大众消费普遍疲弱;由于供应商对C端的争夺激烈,零售销售的波动大;电商销售业绩对平台引流较为依赖,将加大销售费用支出。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)