(来源:慧炬财经)

能否成为开年以来第二家深主板上会企业,惹人关注!

本文为慧炬财经原创

作者 | 萧风

微信公众号 | huijufinance

自2025年1月14日,于深交所2025年第1次审核会议上,马可波罗主板IPO成功过会后,迄今为止深主板再未有一家企业上会,究竟谁会成为第二家深主板上会企业无疑引发了外界的广泛关注。

而在2025年3月31日晚间,深交所官网一口气发布了多家拟IPO项目的审核动态,这其中20家主板企业因财务更新需要中止外,早前备受关注的主要从事家居五金及户外家具等产品的研发、设计、生产和销售的企业——悍高集团股份有限公司(下称"悍高集团")完成了上会受审前最后一道审核中心意见落实函回复最为惹眼。

众所周知,审核中心意见落实函是IPO企业获准上会前的最后一道关卡,这意味着深交所前期问询的结束,顺利回复完审核中心意见落实函,悍高集团便获得了上会审议的资格,按照目前主板审核节奏来看,不排除其近期上会受审的可能性。

事实上,悍高集团的资本化之旅相对较早,早在2021年9月16日其就在广东证监局办理了辅导备案登记,彼时在国泰君安证券的辅导下,2022年7月,悍高集团就向深交所主板递交了第一份招股书,在当年7月15日,悍高集团被抽中现场检查,随之于12月9日又迎来了证监会的反馈意见函。

随着注册制的实行,2023年3月2日,悍高集团顺利平移至深主板申报,27天后深交所就发出了首轮问询,耗时了23个月零27天的时间,终于完成了前期审核问询。

24个月的等待可谓漫长,光招股书就更新了六版,在坚持就是胜利的IPO审核节奏下,悍高集团终于迎来了IPO的曙光。

对比来看,与其同日递表的深主板企业共有31家,其中,已过会待提交注册的1家,未过会中止审核的6家,已提交注册待拿批文的1家,拿到批文的五家,撤回的17家,已受理未有任何审核动态的1家。

作为一家主要从事家居五金及户外家具等产品的研发、设计、生产和销售的高新技术企业,成立于2004年9月13日的悍高集团,下游应用场景广泛,包括厨房、浴室、卧室、餐厅、庭院等。

据悍高集团递交的上市申报材料显示,其此次IPO计划通过发行不超过4,001.00万股新股以募集资金4.2亿元投向"悍高智慧家居五金自动化制造基地"、"悍高集团研发中心建设项目"、"悍高集团信息化建设项目"等三大项目。

虽说报告期内,业绩成长性不错,但悍高集团要成功完成上市梦想,仅仅业绩高速增长是不够的,一股独大的公司治理结构特征,也可能为其带来风险。

招股书披露,悍高集团实际控制权高度集中在欧锦锋和欧锦丽兄妹手中,二人合计持有悍高集团83.74%的股份,并控制公司89.76%的表决权。

显然,如何防止实际控制人利用其控制地位损害中小股东的合法权益,这也是悍高集团IPO一旦成行后的重大考验。

另外,实控人兄妹的相关亲属也在公司担任要职。其中,欧锦锋妻弟林居右担任云商部供应链总监,欧锦丽丈夫苏健源担任采购副总监。

值得一提的是,悍高集团的关联交易也是惹眼。

慧炬财经注意到,悍林家居为实际控制人欧锦锋妻子妹妹林绿苗持股99.00%的企业,2021年1月成立,悍德家居实际控制人为林培超也就是林绿苗丈夫,于2021年9月成立。

数据显示,2021年至2024年上半年,悍高集团与林培超/悍林家居/悍德家居的关联销售金额分别为492.24万元、1032.16万元、2335.18万元、1099.70万元。

自2020年至2023年,悍德家居均为悍高集团云商模式的第一大客户,可谓是肥水不留外人田。

而悍高集团通过云商模式向悍德家居销售商品的价格,明显低于向非关联方销售的价格,加权平均差异率一直在-10%上下,公允性为何令人质疑。

更令人不解的是,悍林家居在2024年9月3日却离奇注销了,悍德家居也在2024年中消失在了悍高集团云商模式的前五大客户名单中,而这一背景正是深交所在首轮问询中问及了上述关联交易价格的合理性后。

显然,减少了发生关联交易,这对其上市成功是有利的局面,但悍高集团在不断完善经营合规性的同时,想要成长为一家持续发展的上市企业必须要做的是根治家族企业内控顽疾,以便进一步保证内控治理的有效性。

扣非净利复合增长率61.83%

逆同行下滑趋势 业绩稳定性存疑

事实上,悍高集团IPO能走到落实审核中心意见函环节,显然与其近几年来持续增长的不俗业绩密不可分。

公开数据显示,在2021年至2023年间,悍高集团营业收入分别为14.74亿元、16.20亿元、22.22亿元,对应扣非净利润分别为1.64亿元、1.99亿元、3.29亿元。值得注意的是,2021年营收扣非净利增速分别高达72.80%和185.86%。

慧炬财经梳理发现,悍高集团的营收规模在同行可比公司中仅高于图特股份,近乎垫底,但胜在成长性优异,尤其是2021年营收和扣非净利润双双爆增,这不仅让其2019年至2021年三年间营收复合增长率高达35.54%,更让其有了足够冲击主板上市的资本。

不过在彼时的证监会反馈意见中,2021年业绩大幅增长是否合理、是否真实、是否可持续就遭遇了质疑。

时间来到2022年,悍高集团虽难以维系此前的高增长,营收仅增长了9.91%,但当年扣非净利润依旧保持在了20%以上的同比上涨达到21.39%,使得其2020年至2022年间营收复合增长率达到37.81%,扣非净利润复合增长率也是高达86.28%。

在2023年,悍高集团营收和扣非净利润又分别保持了37.13%和65.64%的增长,分别一举突破了20亿元和3亿元大关达到了22.22亿元和3.29亿元。

这使得其2021年至2023年间营收和扣非净利润复合增长率分别来到了22.77%和41.80%,其中41.80%的扣非净利润复合增长率虽然低于2020年至2022年间的86.28%,但也接近于2019年至2021年间的53.05%,持续展现了超强的盈利能力成长性。

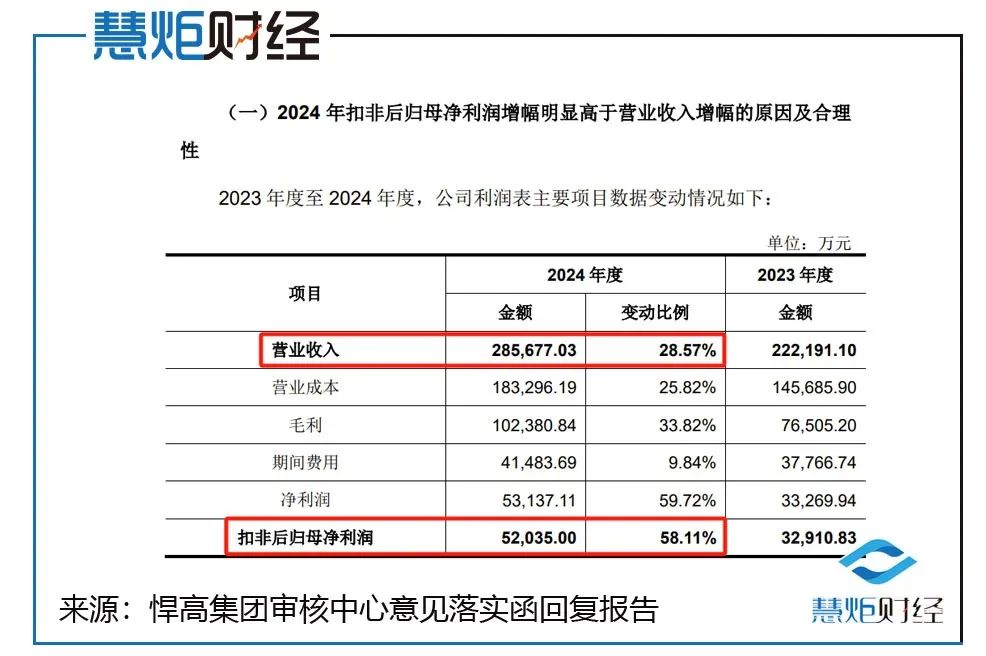

而在2024年中,悍高集团营收和扣非净利润再一次保持了持续增长,在营业收入达到28.57亿元的基础上扣非净利润还一举超过了5亿元达到5.2亿元,格外亮眼的是扣非净利润增幅高达58.11%远超营收增速的28.57%。

由此,悍高集团2022年至2024年间营收、扣非净利润复合增长率这一次分别来到了32.78%和61.83%。

也正是因业绩大幅增长,悍高集团业绩稳定性便受到了深交所的重点关注。

"2024年扣非后归母净利润增幅明显高于营业收入增幅的原因及合理性",这是在审核中心意见落实函中,深交所对悍高集团业绩提出的三大质疑之一。

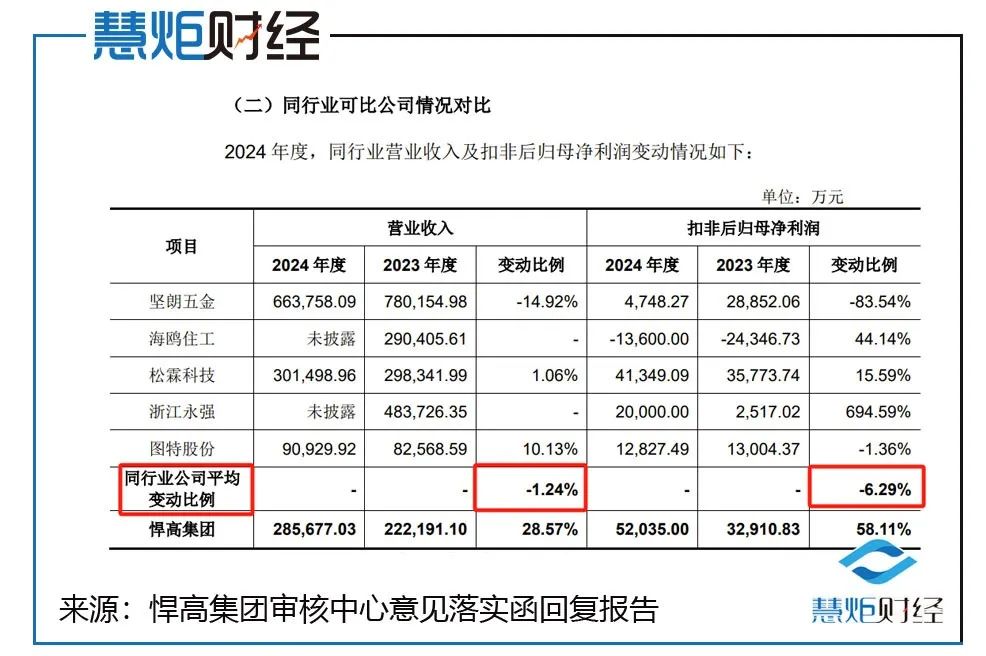

实际上,监管层的质疑不无道理,数据显示,在2024年,其同行企业(已公布2024年财报),坚朗五金营收扣非净利润分别下滑了14.92%、83.54%,松霖科技营收扣非净利润仅分别增长了1.06%、15.59%,图特股份营收虽上涨了10.13%,但扣非净利润则是下滑了1.36%。

与同行如此大的反差,逆势增长自然引起了深交所的质疑,这也让人对其收入的真实性产生了怀疑,就此悍高集团解释称因销售渠道多元互补,客户结构持续优化,受下游房地产客户及国际贸易形势影响较小所致。

悍高集团还预计2025年1-3月实现营业收入6.14亿元至6.72亿元,预计同比增长24.20%至35.99%;预计扣非净利润1.13亿元至1.28亿元,预计同比增长44.24%至62.63%。

虽然上述数据不错,但悍高集团对未来业绩的自信,能否帮助其走上深交所上市委会议审议现场还有待观察。

而此番IPO,外界对于悍高集团最大的质疑点在于在房地产市场不景气的大背景下,靓丽业绩的背后,其合理性和持续性为何。

慧炬财经注意到,与选择的同行可比企业相比,悍高集团在营收以及扣非净利润增长趋势上存在较大差异,在2024年同行业可比公司营收、扣非净利润均值分别下滑了1.24%和6.29%的情形下,这就成为了外界质疑其业绩增长合理性的重要依据。

业绩大幅增长且异于同行可比企业,悍高集团在2024年业绩增长的真实性、合理性以及后续的持续性,自然成为了关注焦点。

从收入结构来看,最惹眼的是,2024年,基础五金占比首次超过了收纳五金成为了第一大收入来源,实现销售收入4.36亿元同比增长了71.53%,毛利率也由2023年的32.44%上升至2024年的35.62%,增长了3.18个百分点。

而毛利率是凸显企业盈利能力最重要的指标,在二轮问询中,深交所就对基础五金毛利率持续上升的合理性产生了疑问。

事实是,长期以来,持续增长的高毛利率,是悍高集团让人无法忽视的重要问题。

数据显示,在2021年至2024年上半年间,悍高集团主营业务毛利率分别为31.13%、31.89%、34.58%、35.00%,呈逐年上涨之势,且高于同行平均值的24.17%、24.18%、27.87%、26.52%。

当时间进入2024年,悍高集团毛利率又保持了持续增长,剔除运费影响后毛利率达到37.39%高于2023年的36.19%。

需要注意的是,悍高集团基础五金产品毛利率在23.76%-32.44%之间,而可比公司同类产品毛利率在12.15%-28.47%之间,基础五金产品毛利率显著高于可比公司同类产品毛利率。

一个不得不说的现象是,悍高集团的高毛利率明显与自身劳动密集型的企业现状不匹配。

数据显示,截至2024年6月30日,悍高集团员工人数为3,103人,其中生产人员2,042人,占比65.81%,这一数据2023年为65.41%。

作为一家劳动密集型企业又持续获得30%以上的毛利率水平,高毛利率下的盈利能力真实性也引人怀疑。

于是在首轮问询中,深交所对其是否存在毛利率下滑的风险就表示了忧虑。

悍高集团解释称,自产基础五金产品营收规模不断提高,单位人工逐步降低,单位固定制造费用分摊逐步减少,公司基础五金产品的规模优势和成本优势日益显现,使得基础五金产品毛利率逐年上升。

众所周知,主板重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

而悍高集团用了长达12页的篇幅来论证业绩稳定性,一方面固然与当下家居行业正经历着前所未有的震荡,处于"弱复苏"阶段相关,这使得监管层审核更为审慎。另一方面深交所必须进一步确认其后续经营业绩是否稳定才能放行,这也是监管层从严把关发行准入、提高上市公司质量的重要体现。

研发人员近半竟然是兼职人员

发明专利垫底同行创新性何在

此番IPO,悍高集团饱受外界关注的另外一个质疑点还在于,在研发人员数量远低于同行业均值的情况下,近半研发人员竟还是兼职人员。

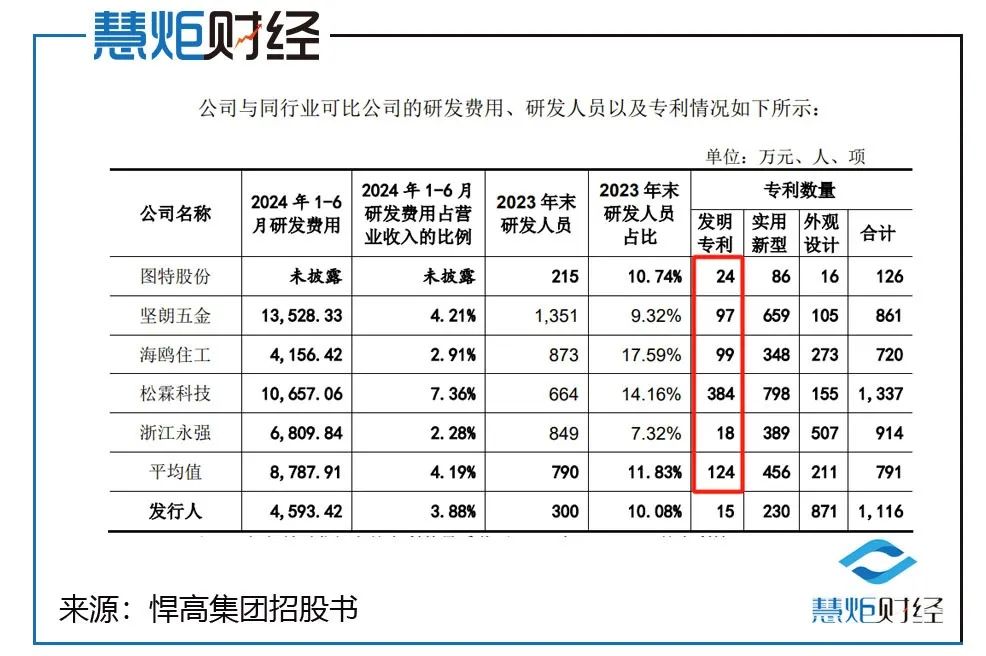

慧炬财经注意到,2023年中,悍高集团研发人员数量仅为300人,低于可比公司平均值的790人,在一众同行中仅高于图特股份的215人,位于第二低。

值得一提的是,悍高集团的研发实力不突出也在拷问着创新性,一个鲜明佐证就是兼职研发人员数量占比过高。

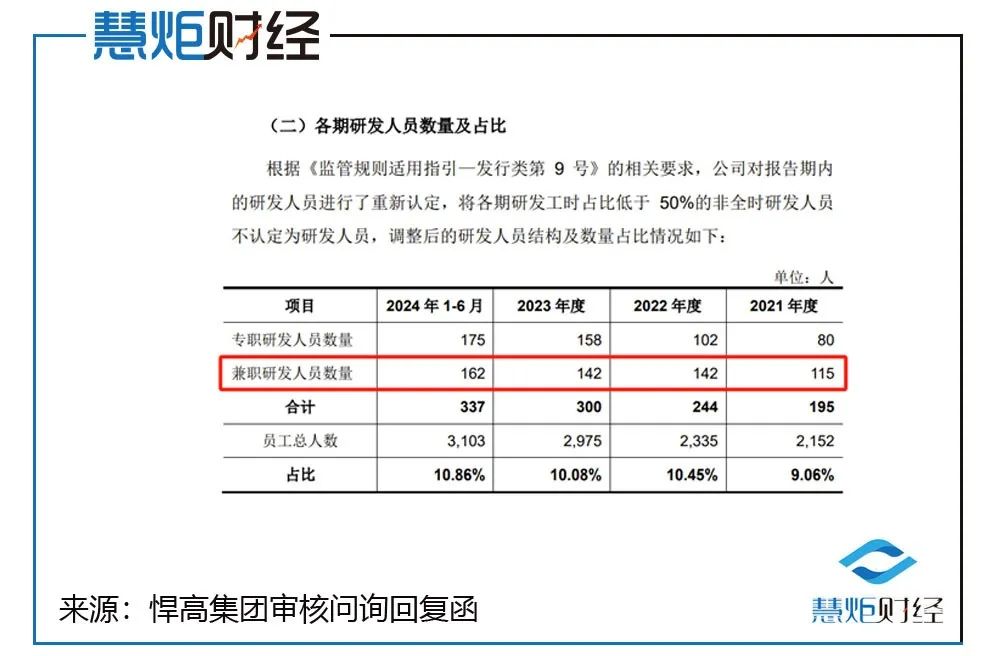

数据显示,2021年至2024年上半年,悍高集团研发人员分别为195人、244人、300人、337人,其中专职研发人员分别有80人、102人、158人、175人,兼职研发人员分别为115人、142人、142人、162人。

在上述期间内分别有58.97%、58.2%、47.33%、48.07%的研发人员占比是兼职研发人员,也就是说近半研发人员是兼职研发。

除此之外,悍高集团研发人员学历水平不高也是一个客观的事实。

同样在上述期间内,悍高集团学历为专科及以下研发人员占比分别为74.36%、72.95%、77.33%、77.45%,学历水平明显不高,也就是说持续三年半,其研发人员仅两成多是本科及以上学历。

此外,在最能体现一个企业研发实力指标——研发投入比上,悍高集团2024年研发费用率也是由2023年的4.24%降至2024年的3.88%。

而悍高集团作为一家试图登录资本市场的高新技术企业,在直接反映技术创新能力的指标——发明专利的数量上更是低于同行可比公司,科技含量令人犹疑。

悍高集团与其认同的可比同行公司相比,发明专利数量明显垫底。

在招股书中,悍高集团列举了五家其认可的可比同行业公司,分别为图特股份、坚朗五金、海鸥住工、松霖科技、浙江永强。

慧炬财经注意到,截止2024年10月9日,松霖科技取得的发明专利数量高达384项,海鸥住工则拥有发明专利99项,坚朗五金拥有发明专利97项,图特股份拥有发明专利24项,浙江永强拥有发明专利18项。

对比来看,悍高集团的发明专利仅有15项不及同行可比企业平均值的124项,而作为一家誓言不断提高技术创新能力和智能制造能力,力争在家居五金领域打造成为全球领先企业的高新技术企业,远不及同行的这种发明专利数量能否支持其所谓的技术优势,又能否有效保证创新发展令人犹疑。

在首轮问询中,悍高集团就曾被质疑研发能力能否维持自身竞争优势,所拥有的核心技术是否具备较高的技术壁垒。

众所周知,研发投入多少在很大程度上决定了企业的技术优势,也直接反映了企业的创新能力,而在招股书中悍高集团自述公司始终将研发创新作为企业发展的动力,但研发人员学历水平不高,近半还是兼职人员,又如何保证技术研发的领先性呢?

苦等了24个月有余,又顺利回复完审核中心意见落实函的悍高集团,携着2024年暴涨的业绩闯关,其能否等来上会机会,慧炬财经将持续关注!

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)