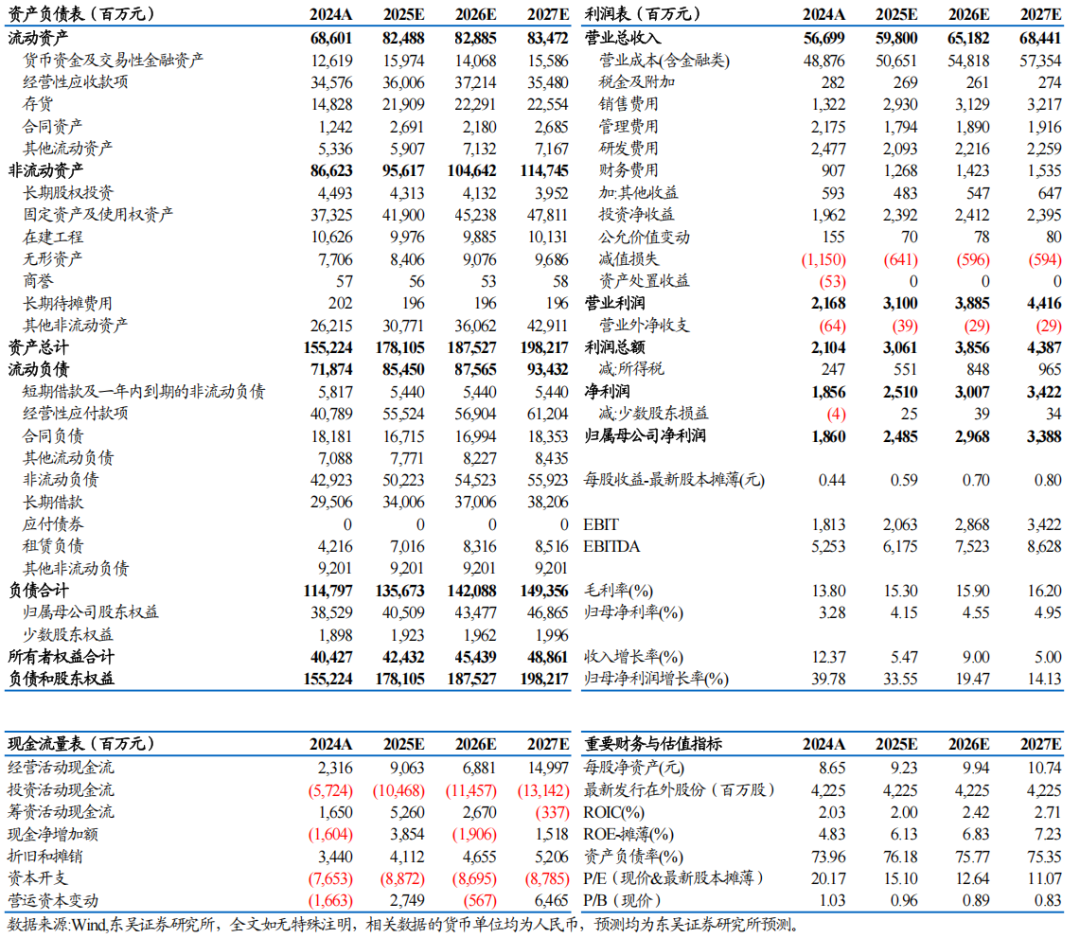

事件:公司发布2024年年报:营业收入566.99亿元,同比+12.37%;归母净利润18.60亿元,同比+39.78%;扣非后归母净利润17.77亿元,同比+38.26%;毛利率13.80%,同比-3.34pct;净利率3.27%,同比+0.25pct。单Q4来看,营业收入208.60亿元,同环比-1.32%/+33.40%;归母净利润6833万元,同环比-2.71%/-83.14%;扣非后归母净利润30.52万元,同环比-99.88%/-99.92%;毛利率9.27%,同环比-7.26/-4.82pct;净利率-0.03%,同环比-0.76/-2.76pct。

下半年风机毛利率明显改善:24年对外销售容量16.05GW,同比增长16.6%;风机及零部件销售收入389.2亿元,同比+18.2%;折算后单价约2303元/kW;毛利率5.05%,同比+4.89pct,拆分看上下半年毛利率分别为3.75%、5.68%,毛利率改善明显。截至24年末,公司在手订单47.4GW,其中在手外部订单45.1GW,海外7.04GW。

24年风场业务维持平稳:24年公司风场开发收入108.54亿元,同比-0.57%,毛利率40.01%,同比-7.29pct;风电服务55.07亿元,同比+5.07%,毛利率21.50%,同比+1.66pct。24年,公司国内外项目新增权益并网1.98GW,累计装机容量8.04GW,权益在建容量3.76GW,转让容量1.23GW。

质保金口径变化致期间费用率下滑、现金流稳健:公司24年期间费用68.81亿元,同比-8.4%,费用率12.14%,同比-4.00pct;24年经营性净现金流23.16亿元,同比+24.90%;24年存货148.2亿元,较年初-2.81%。

盈利预测与投资评级:考虑风机毛利率改善进度缓慢,新增电站具有电价下滑或交易价格下滑的风险,我们下调25-26年盈利预测,25-26年归母净利润预期24.9/29.7亿元(原预期为28.6/35.6亿元),同增34%/19%;27年归母净利润预期33.9亿元,同比增长14%,25-27年归母净利润对应PE 15.1/12.6/11.1x,维持“增持”评级。

风险提示:国内外需求不及预期、风机竞争加剧、风场转让不及预期。

金风科技三大财务预测表

团队介绍

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)