(来源:唐爱金团队研究)

本文来自信达证券研发中心2025年3月31日发布的《国药控股(1099.HK)点评报告:减值因素致24年利润短期承压,“稳中求进”经营策略或可修复25年业绩》,欲了解具体内容,请阅读报告原文,唐爱金S1500523080002、章钟涛S1500524030003。

事件:公司发布2024年年度业绩公告,2024公司实现营业收入5845.08亿元(yoy-2.02%),归母净利润70.5亿元(yoy-22.14%),经营活动现金净流入115.46亿元(yoy-33%)。同时,公司宣派每股人民币0.68元股息(分红比例约30%)。

点评:

终端需求结构变化致器械分销收入下滑约9%,专业药房收入增长达20%:①在收入方面,24年医药分销业务收入约4443.64亿元(同比+0.75%),器械分销收入约1179.15亿元(同比-9.44%),医药零售收入约359.81亿元(同比+0.82%)。三块业务中器械分销业务下滑幅度较大,其下降主要是由于受到终端需求结构变化的影响,毛利率较高的器械品类销售收入有所下降,而医用耗材保持相对稳定增长。若拆分医药零售业务,其中专业药房体系收入同比增长20%,而国大药房收入则下降8%左右(主要系国大药房受到门诊统筹、医保个账改革及整体市场消费下行的影响,叠加24年高毛利防疫商品等品种销售下滑)。②在利润方面,24年医药分销经营溢利率为2.74%(同比下滑0.26个百分点),器械分销经营溢利率为2.25%(同比下滑1.23个百分点,主要系受行业监管和财政贴息政策下设备采购项目减少以及高毛利防疫物资骤减产生的比较基数影响),医药零售经营溢利率为0.9%(同比下降2.31个百分点)。此外,24年公司计提无形资产减值约11.06亿元(23年仅0.51亿元),其中商誉减值金额约9.31亿元(23年仅0.27亿元)。同时,24年金融和合同资产的预期信贷损失约13.81亿元(23年仅6.67亿元)。

药械分销稳中求进,零售板块或有提升毛利率潜力:①药械分销板块,公司将在稳定基本盘的基础上寻求新增量,诸如拓展基层医疗机构市场、加快推进药械品类结构的调整、进一步提升麻精特殊药品和创新药品的终端市场份额等。②医药零售板块,专业药房体系将加强省级零售平台一体化管理,提升总部合规管控、强化服务与标准化建设,围绕各类专业服务能力,构建差异化、专业化的核心竞争力和服务模式。国大药房体系将通过优化品类、提升统采销售占比等方式,全力提升单店经营质量,提高毛利率。③公司稳步推进转型升级。公司以‘管控一体化’与‘业务数字化’为核心抓手,推动诸如采销一体化、物流一体化、财务一体化等布局。24年公司持续执行以利润为导向的预算考核机制,24年销管费用率为4.37%(与上年同期基本持平)。受利率下降和融资结构调整的影响,财务费用率(不含保理)为0.40%(同比下降0.01个百分点)。我们认为随着公司业务的稳健发展,叠加25年大幅减值因素影响削弱,25年公司业绩端有望迎来修复。

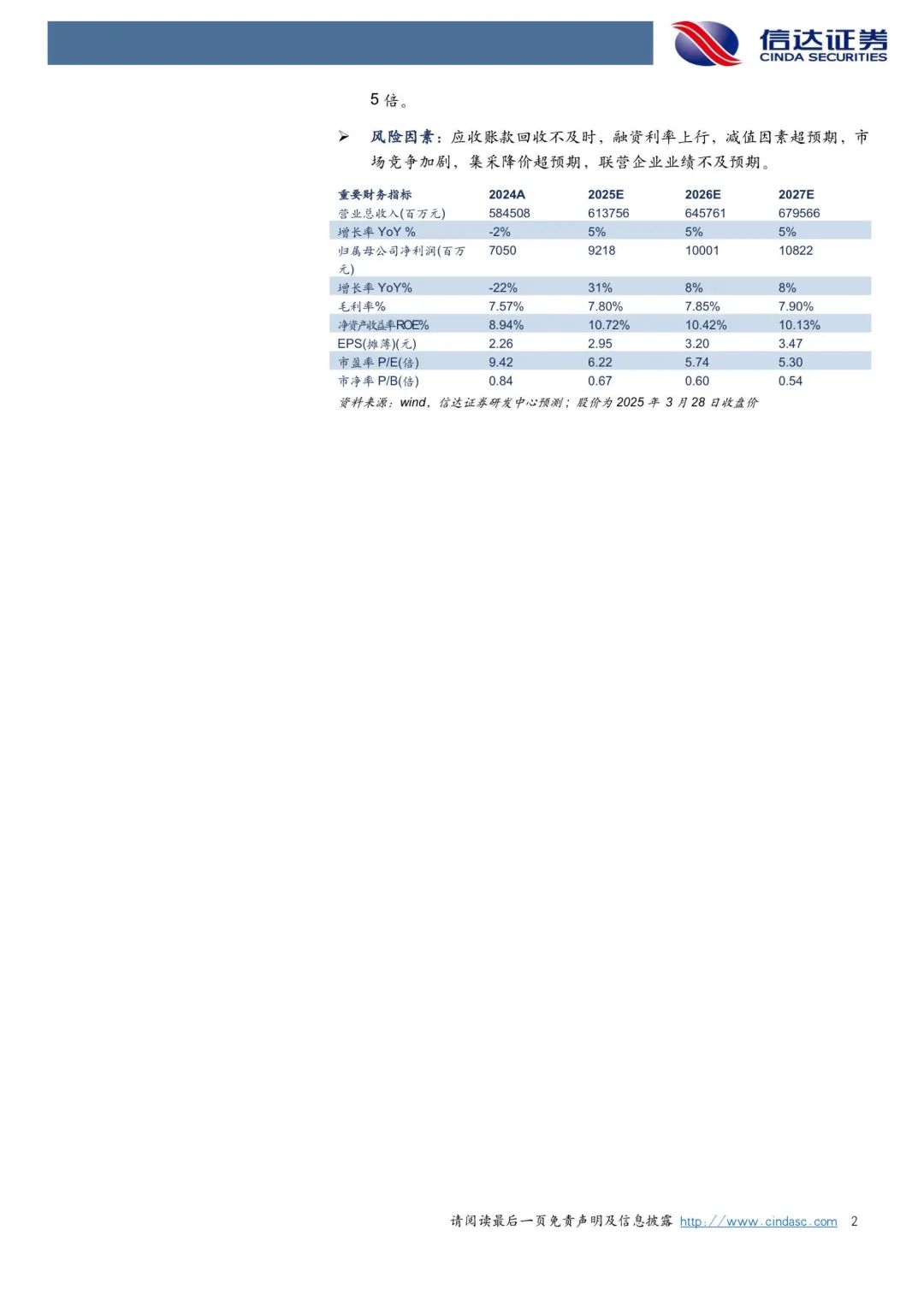

盈利预测:我们预计公司2025-2027年营业收入分别约为6137.56亿元、6457.61亿元、6795.66亿元,同比增速分别约为5%、5%、5%,实现归母净利润分别为92.18亿元、100.01亿元、108.22亿元,同比分别约增长31%、8%、8%,对应当前股价PE分别约为6倍、6倍、5倍。

风险因素:应收账款回收不及时,融资利率上行,减值因素超预期,市场竞争加剧,集采降价超预期,联营企业业绩不及预期。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)