(来源:唐爱金团队研究)

本文来自信达证券研发中心2025年3月30日发布的《上海医药(601607)点评报告:24年创新业务表现亮眼,积极推动并购+出海业务》,欲了解具体内容,请阅读报告原文,唐爱金S1500523080002、章钟涛 S1500524030003。

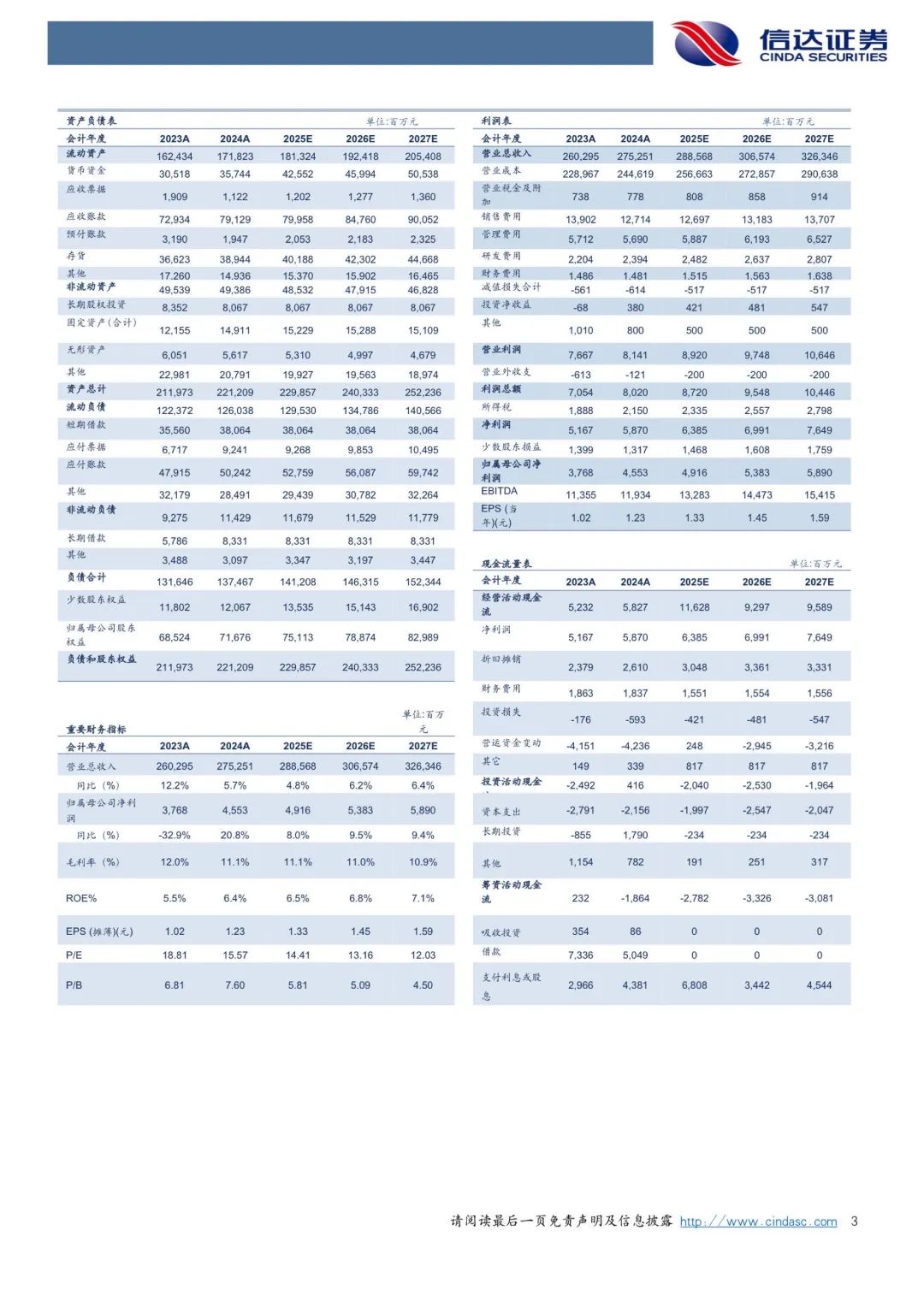

事件:公司发布2024 年年度报告,2024年公司实现营业收入2752.51亿元(yoy+5.75 %),实现归母净利润45.53亿元(yoy+20.82 %),扣非归母净利润40.65 亿元(yoy+13.04 %)。2024Q4单季度公司实现营业收入656.22亿元(yoy+4.52%),实现归母净利润4.98亿元(去年同期为-0.29亿元),扣除非母净利润3.79亿元(yoy+29.74%)。

点评:

商业创新业务表现亮眼,工业板块利润贡献增长约4%:①在商业业务方面,24年医药商业实现销售收入 2515.20 亿元(yoy +7.47%),商业板块贡献利润33.85亿元(yoy+1.05%)。24年公司创新业务表现亮眼,其中医药商业创新药板块实现销售305亿元(yoy+29.7%),CSO业务服务规模达80亿元(yoy+177%),器械大健康业务销售442亿元(yoy+10.5%)。②在工业业务方面,24年工业业务实现销售收入237.31亿元(yoy-9.62%),工业板块贡献利润21.93亿元(yoy+3.95%)。其中,24年中药板块实现收入95.71亿元。同时,24年工业销售收入过亿产品数量44个,其中过10亿产品数量2个;60个重点品种销售收入137.32亿元(yoy+1.43%)。

全面布局“创新药+仿制药+中药”,积极推动“并购+出海”:①在新药管线布局方面,截至24年末公司临床申请获得受理及进入后续临床研究阶段的新药管线已有54 项,其中创新药40 项(含美国临床II 期1 项),改良型新药14 项。在创新药管线中,已有1 项提交上市申请,5 项处于临床III 期阶段。②“仿制药一致性评价+中药循证医学”两手抓。截至24年末公司共计15 个品种(16 个品规)获批通过质量和疗效一致性评价,过评产品累计增加到74 个品种(103 个品规),位居行业前列。此外,公司持续推进中药大品种的循证医学研究,如养心氏片HEARTRIP 研究论文在国际权威学术期刊《植物医学》刊出,瘀血痹胶囊治疗慢性肌肉骨骼疼痛真实世界研究已完成全部2000 例病例入组,胃复春胶囊治疗慢性萎缩性胃炎的随机对照试验研究(RCT)进展顺利。③加大投资并购,开拓国际业务。24年12月公司正式签署收购和黄药业10%股权的交易协议。同时,公司24年海外收入达39.67亿元(yoy+24.53%),24年公司新增海外产品注册申请18个。上药泰国公司完成首年度销售目标;上药菲律宾公司完成公司设立,加快实体化运营;上药阿联酋公司完成注册,启动药品注册工作。

盈利预测:我们预计公司2025-2027年营业收入分别为2885.68亿元、3065.74亿元、3263.46亿元,同比增速分别约为5%、6%、6%,实现归母净利润分别为49.16亿元、53.83亿元、58.91亿元,同比分别增长约8%、10%、9%,对应当前股价PE分别为14倍、13倍、12倍。

风险因素:应收账款回收不及时,融资利率上行,市场竞争加剧,工业新品上市进度不及预期,集采降价超预期,联营企业业绩不及预期。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)