(来源:华龙证券研究)

事件:

2025年3月25日,劲仔食品发布2024年度报告。

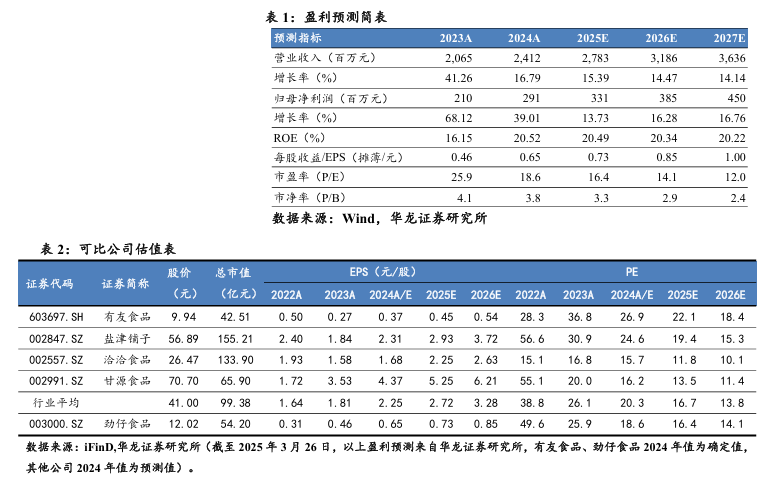

2024年公司实现营业收入24.12 亿元,同比增长+16.79%;实现归母净利润 2.91 亿元,同比增长+39.01%;实现扣非归母净利润 2.61 亿元,同比增长+39.91%。

观点:

公司主业鱼制品实现稳健增长,直营模式销售收入增速优于经销模式。分产品来看,2024年公司鱼制品/禽类制品/豆制品/蔬菜制品/其他产品/其他业务分别实现营收15.33亿元/5.09亿元/2.47亿元/0.79亿元/0.13亿元/0.30亿元,同比增长18.76%/12.67%/13.89%/9.58%/80.41%/16.63%,其他产品收入同比增长80.41%,主因礼盒收入同比增长所致。按区域划分,华东/西南/华中/西北/华北/华南/东北/境外分别实现营收6.48亿元/3.02亿元/2.99亿元/2.87亿元/2.53亿元/1.55亿元/0.55亿元/0.23亿元,同比增长32.84%/20.90%/11.91%/23.64%/8.99%/25.52%/10.96%/222.70%,华东收入同比增长居前,主因线下零食专营渠道收入同比增长,境外收入同比增长222.70%,增幅居前。分销售模式来看,经销/直销分别实现营收18.27亿元/5.85亿元,同比增长9.70%/46.35%,直营渠道增速亮眼。

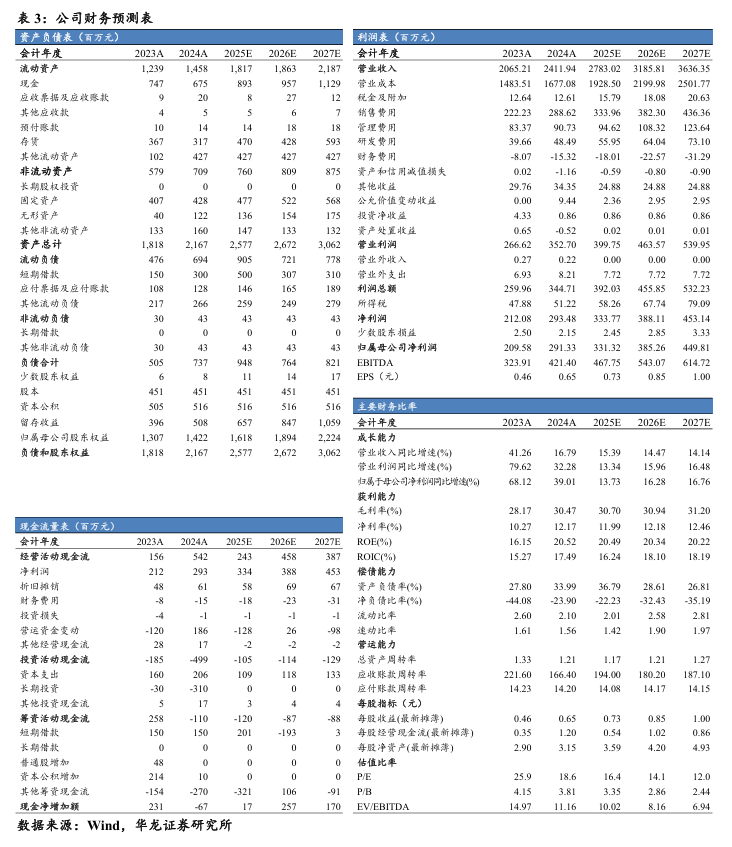

成本红利下毛利率提升,公司盈利能力增强。2024年公司毛利率/净利率分别为30.47%/12.17%,同比提升2.30pct/1.90pct,毛利率提升主因部分原辅料价格下降,成本红利释放。2024年公司销售费用率/管理费用率/财务费用率/研发费用率分别为11.97%/3.76%/-0.64%/2.01%,同比变化分别为+1.21pct/-0.28pct/-0.24pct/0.09pct,公司管理费用率和财务费用率下降,销售费用率微增,研发费用率基本稳健,净利率提升,盈利能力提升显著。

不断丰富产品矩阵,推动全渠道布局,实现稳健增长。2024年,公司秉持“做好吃又健康的休闲食品,改善人们生命质量”的理念,持续聚焦休闲鱼制品、禽类制品、豆制品等优质蛋白健康品类,打造健康零食科研高地,推动产品创新升级,坚持全渠道发展,深化品牌建设,加速出海布局,构建国内国际大市场,实现了稳健增长。公司推进线下传统流通渠道、现代渠道、零食专营渠道和线上渠道立体式全渠道稳健发展,公司全力推动经销商升级转型,发力终端型经销商的全国经销体系建设,经销商数量从3,057家增加至3,406家,同时,公司与零食专营渠道零食很忙、赵一鸣、好想来、老婆大人等超100家零食系统合作,覆盖35000多家终端,零食专营渠道全年营收同比增长超100%。

盈利预测及投资评级:根据公司2024年报,我们略下调公司2025-2026年盈利预测,新增2027年盈利预测,我们预计2025-2027年公司实现营业收入27.83亿元/31.86亿元/ 36.36亿元(2025-2026年前值为31.32亿元/38.71亿元),同比增长15.39%/ 14.47%/14.14%;实现归母净利润3.31亿元/3.85亿元/4.50亿元(2025-2026年前值为3.84亿元/4.87亿元),同比增长13.73%/16.28%/16.76%,对应2025年3月26日收盘价,PE分别为16.4X/14.1X/12.0X,参考可比公司的平均估值,我们维持公司“买入”评级。

风险提示:食品安全风险;消费复苏不及预期;成本上行;新品推广不及预期风险;市场竞争加剧的风险;第三方数据统计偏差风险。

本文摘自报告:《鱼制品实现稳健增长,直营渠道增速居前——劲仔食品(003000.SZ)2024年报业绩点评报告》

报告发布日期:2025年03月29日

报告发布机构:华龙证券

分析师

王芳:S0230520050001

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)