(来源:华鑫研究)

▌Tesla机器人(18.620, -0.34, -1.79%)生产节奏进一步明确,目前已订购超万台零部件

特斯拉在弗里蒙特的新生产线上生产了第一台人形机器人。特斯拉今年目标生产5k台,且已订购的零部件足够支撑今年生产1w-1.2w台,2026年目标是生产5w台。

T链确定性增强,有望迎来反弹机遇。相较于马斯克在1月9宣称要在2026年生产5-10万台机器人,目前特斯拉量产进度符合预期。我们认为根据明年的生产目标,2026年特斯拉机器人零部件订单数量将会超过5w台,量产节奏逐步清晰。马斯克预测,特斯拉人形机器人会成为人类历史上产销量最高的产品,其销量会是第二名的10倍以上。

投资建议:T链依旧是机器人最重要的主线,1)量产阶段,丝杠内螺纹磨床产是关键环节,重点推荐科之鑫(双林股份(63.200, 0.00, 0.00%)),关注华辰装备(49.490, 0.77, 1.58%)、日发精机(7.660, -0.52, -6.36%)、秦川机床(13.990, 0.31, 2.27%);2)无框力矩电机/总成:德昌电机控股、捷昌驱动(41.260, 0.38, 0.93%);3)丝杠是优质赛道,推荐双林股份、贝斯特(33.360, -0.75, -2.20%);4)灵巧手是机器人重要组成部分,推荐捷昌驱动、永创智能(10.710, -0.20, -1.83%);5)灵巧手微型丝杠推荐双林股份、浙江荣泰(41.080, 1.20, 3.01%)、雷迪克(45.970, -1.55, -3.26%)。

▌多家车企密集宣布L3级自动驾驶量产计划

L3自动驾驶落地加速。3月18日,奇瑞、广汽、极氪三家车企先后发布智驾方案并披露L3级自动驾驶量产时间表;3月20日,华为宣布将在2025Q3推出ADS4.0,有望支持L3级自动驾驶。

奇瑞计划在2026年实现L3级自动驾驶车辆量产,并发布了猎鹰智驾系统,涵盖多个车型,并将价格下探至6万元。广汽集团(8.550, -0.10, -1.16%)则计划在今年年底推出国内首款L3级自动驾驶乘用车,并在2026年加速L3级车型的量产,未来还将进军L4级无人驾驶市场。极氪科技则发布了H7、H9等自研的智驾方案,搭载强大的计算硬件和感知设备,其中H9支持L3自动驾驶,将首次搭载于极氪旗舰SUV,并在上海车展正式亮相。此外,其他车企如小鹏和长安也在加速L3级和L4级自动驾驶技术的研发与量产,预计在未来几年实现全场景自动驾驶。

自动驾驶技术的进步得益于硬件和软件的双重创新,尤其是深度学习和端到端神经网络的应用,使得系统在复杂交通环境中的感知、决策与控制能力得到了显著提升。同时,激光雷达等传感器的成本大幅降低,为智驾系统的普及奠定了基础。随着技术提升和成本降低,L3级自动驾驶的量产将成为现实,且市场将迎来更广泛的智驾体验。

投资建议:随着自主品牌智能化推进及车型布局逐步完善、高端车型的逐步推出,未来自主车企有望借助品牌塑造及智能化优势扩大高端市场份额。建议关注赛力斯(126.900, 3.20, 2.59%)、江淮汽车(34.500, -0.30, -0.86%)、北汽蓝谷(8.320, -0.20, -2.35%)等智驾加速推进的华为系等主机厂。

▌推荐标的

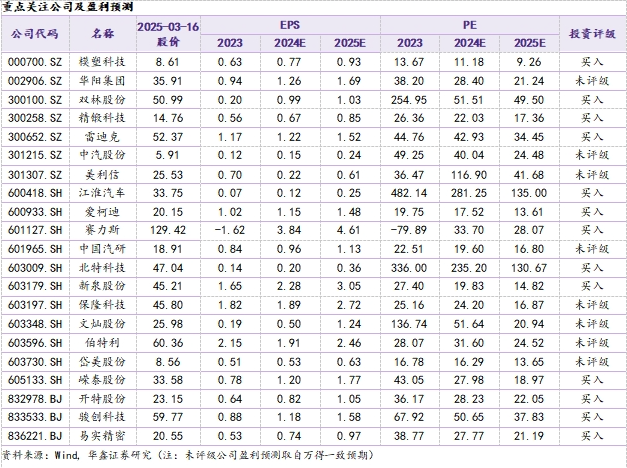

我们持续看好汽车行业,维持“推荐”评级:(1)整车:国内40万元以上市场进入壁垒较高,与华为有深度合作的鸿蒙智行车企有望逐步占据一定份额,建议关注赛力斯、江淮汽车、北汽蓝谷等;(2)汽车零部件:下游格局重塑、技术变迁叠加零部件出海,国产零部件迎来发展黄金期,关注成长性赛道:①内外饰:新泉股份(47.770, 0.50, 1.06%)、岱美股份(8.730, 0.03, 0.34%)、模塑科技(8.050, -0.19, -2.31%);②轻量化:关注文灿股份(24.450, -0.26, -1.05%)、爱柯迪(17.750, -0.13, -0.73%)、旭升集团(14.400, -0.04, -0.28%)、嵘泰股份(35.790, 0.09, 0.25%);③智能化:城区NOA集中落地,Robotaxi加速推进,关注中国汽研(19.010, 0.12, 0.64%)、中汽股份(5.840, -0.08, -1.35%)、华阳集团(34.490, -0.37, -1.06%)、伯特利(62.260, 1.63, 2.69%)、保隆科技(44.990, -0.12, -0.27%);④人形机器人:特斯拉Optimus量产在即,T链转型机器人的汽车零部件标的机会较大,建议关注三花智控(30.290, 0.81, 2.75%)、拓普集团(59.590, 0.91, 1.55%)、双林股份、五洲新春(40.470, -1.11, -2.67%)、北特科技(45.100, 0.00, 0.00%)、贝斯特;⑤北交所:建议关注骏创科技(51.770, -1.23, -2.32%)、开特股份(23.500, -0.63, -2.61%)、易实精密(20.480, -0.30, -1.44%)。

汽车产业生产和需求不及预期;大宗商品涨价超预期;智能化进展不及预期;自主品牌崛起不及预期;地缘政治冲突等政策性风险可能导致汽车出口受阻;人形机器人进展不及预期;推荐关注公司业绩不达预期。

市场表现及估值水平

1.1

A股市场汽车板块本周表现

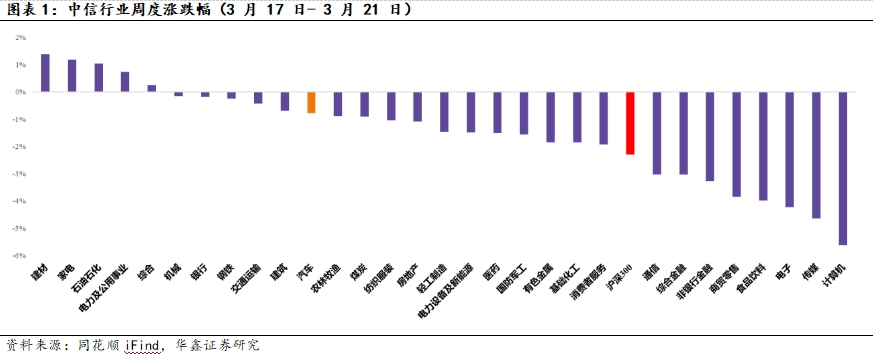

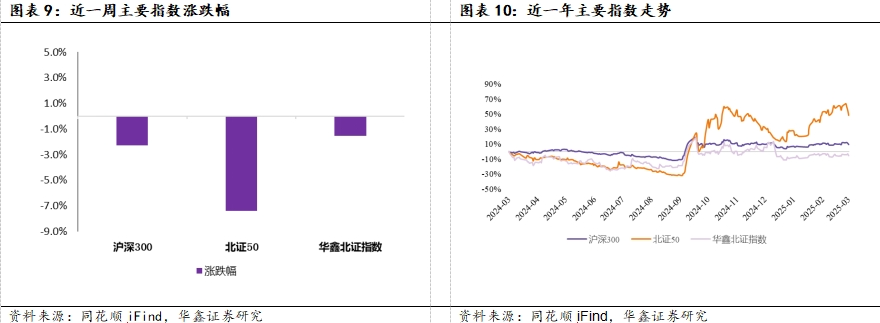

中信汽车指数跌0.8%,跑赢大盘1.5个百分点。本周沪深300跌2.3%。中信30个行业中,涨幅最大的为建材(1.4%),跌幅最大的为计算机(-5.6%);中信汽车指数跌0.8%,跑赢大盘1.5个百分点,位列30个行业中第11位。

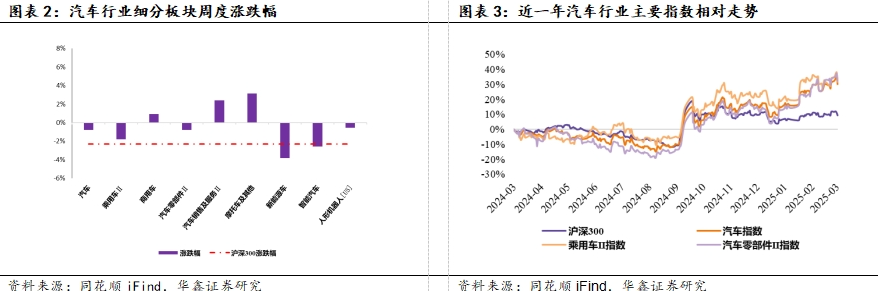

其中,乘用车跌1.8%, 商用车涨0.9%,汽车零部件跌0.8%,汽车销售及服务涨2.4%,摩托车及其他涨3.2%。概念板块中,新能源车指数跌3.8%,智能汽车指数跌2.6%,人形机器人指数跌0.6%。近一年以来(截至2025年3月21日),沪深300涨9.2%,汽车、新能源车、智能汽车涨跌幅分别为30.2%、10.9%、25.0%,相对大盘的收益率分别为+21.0pct、+1.7pct、+15.8pct。

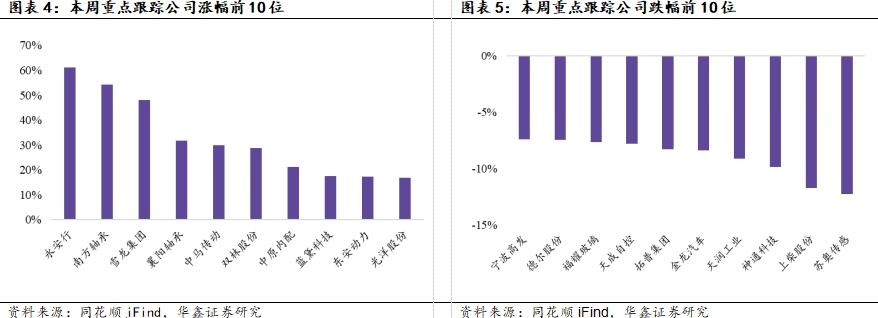

在我们重点跟踪的公司中,永安行(18.490, -0.21, -1.12%)(61.1%)、南方轴承(54.2%)、雪龙集团(23.870, -0.60, -2.45%)(48.2%)等涨幅居前,苏奥传感(8.000, -0.21, -2.56%)(-12.3%)、上柴股份(-11.7%)、神通科技(10.940, -0.13, -1.17%)(-9.8%)等位居跌幅榜前列。

1.2

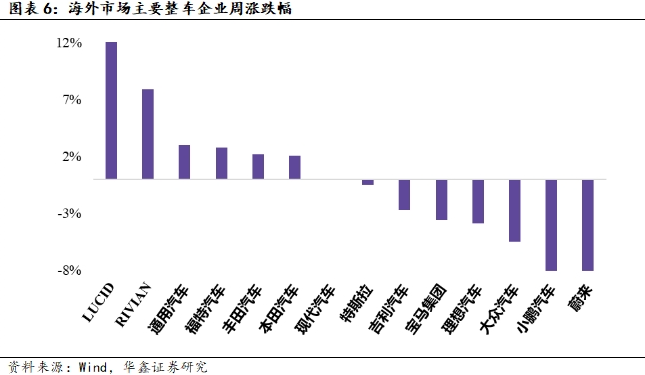

海外上市车企本周表现

本周我们跟踪的14家海外整车厂涨跌幅均值为0.1%,中位数为-0.3%。LUCID(15.8%)、RIVIAN(7.9%)、通用汽车(3.0%)等表现居前,蔚来(-8.2%)、小鹏汽车(-8.1%)、大众汽车(-5.5%)等表现靠后。

1.3

汽车板块估值水平

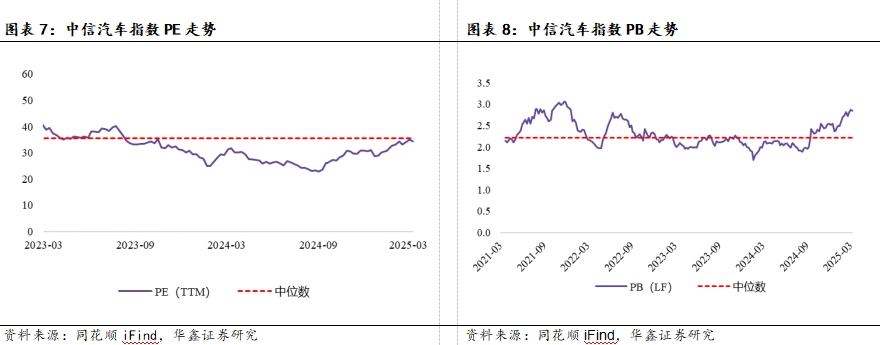

截至2025年3月21日,汽车行业PE(TTM)为34.3,位于近4年以来41.8%分位;汽车行业PB为2.8,位于近4年以来91.6%分位。

北交所汽车板块表现

2.1

北交所行情跟踪

本周北证50跌7.4%,华鑫北证指数跌1.5%。近一年以来(截至2025年3月21日),北证50、华鑫北证指数涨跌幅分别为46.8%、-4.9%,相对沪深300的收益率分别为+37.7pct、-14.1pct。

2.2

北交所汽车板块表现

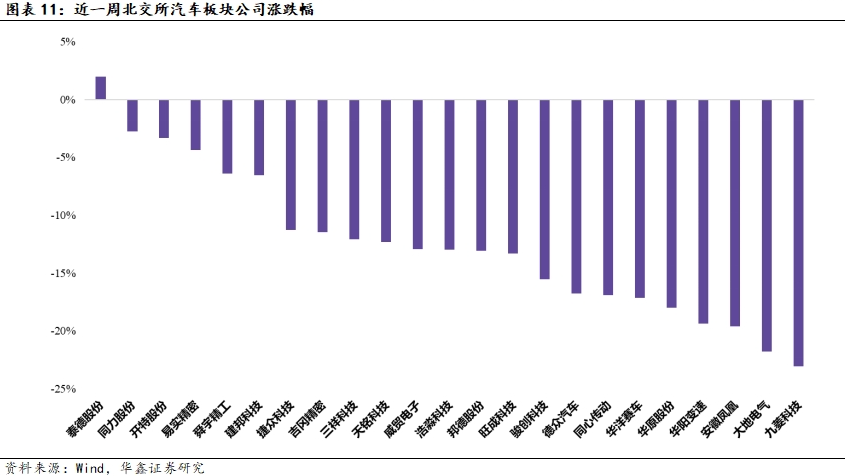

本周我们跟踪的23家北交所汽车板块公司涨跌幅均值为-12.6%,中位数为-13.0%。泰德股份(14.270, -0.92, -6.06%)(2.0%)、同力股份(18.630, -0.53, -2.77%)(-2.7%)、开特股份(-3.3%)等表现居前,九菱科技(26.250, -0.85, -3.14%)(-23.1%)、大地电气(20.580, -0.63, -2.97%)(-21.8%)、安徽凤凰(24.750, -0.15, -0.60%)(-19.6%)等表现靠后。

行业数据跟踪与点评

3.1

周度数据

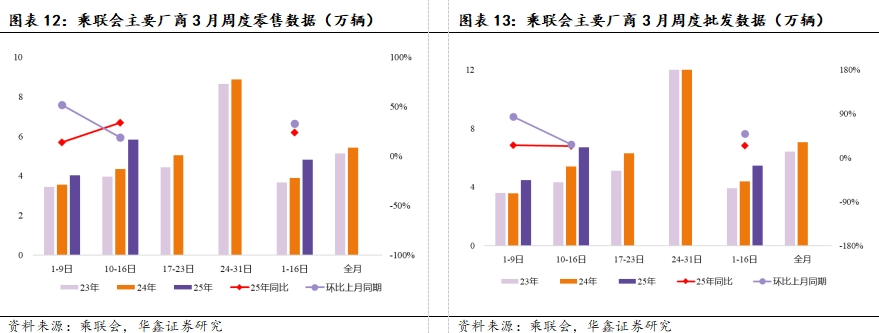

3月第一周全国乘用车市场日均零售4.0万辆,同比去年3月同期增长14%,较上月同期增长52%。

3月第二周全国乘用车市场日均零售5.8万辆,同比去年3月同期增长34%,较上月同期增长19%。

3月1-16日,全国乘用车市场零售77.2万辆,同比去年3月同期增长24%,较上月同期增长33%;今年以来累计零售394.8万辆,同比去年增长5%。

在国家促消费政策推动下,很多省市出台了相应促消费政策,叠加车展等线下活动的全面恢复也将加速聚拢人气。由于近期的碳酸锂等价格处于低位,有利于厂商持续优化新能源车型的成本结构和产品迭代,车市关注度也将持续升温。

乘联会分析, 随着各地区以旧换新政策的逐步发布,车市进入节后回暖周期。今年以旧换新政策发布早、实施早,对3月车市产生积极推动作用。3月的增量因素主要来自政策驱动和节后的车市自然回暖拉动。

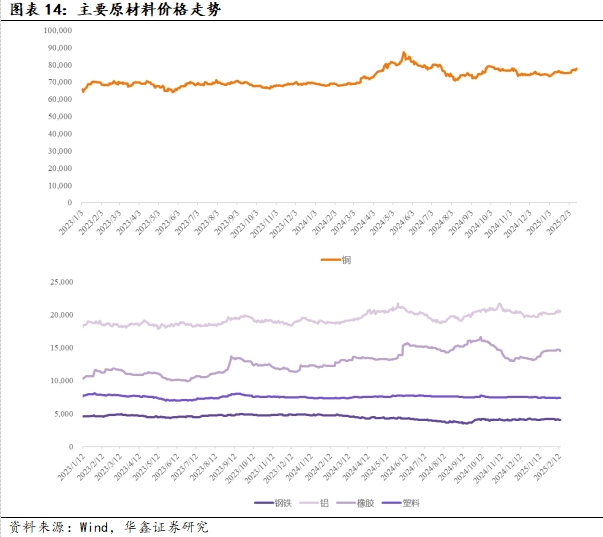

3月第一周全国乘用车厂商批发日均4.5万辆,同比去年3月同期增长26%,环比上月同期增长84%。

3月第二周全国乘用车厂商批发日均6.7万辆,同比去年3月同期增长24%,较上月同期增长28%。

3月1-16日,全国乘用车厂商批发87.4万辆,同比去年3月同期增长25%,较上月同期增长49%;今年以来累计批发473.9万辆,同比增长15%。

2025年3月共有21个工作日,与去年3月持平。由于今年2月恢复较快,市场相对平稳,政策对消费促进明显,经销商信心改善,因此3月的环比产销增长将较为迅猛。春节后是新品推出的重要时间点,很多厂商的新车在大量推出。

乘联会分析, 2025年3月中国乘用车市场销量预计将保持稳步增长,新能源汽车将成为主要驱动力(10.170, 0.49, 5.06%),传统燃油车市场则继续萎缩。政策支持、技术进步和消费升级将是推动市场发展的关键因素,减少对燃油车歧视性政策实现“油电同强”对稳定国内外车市销售将有更好的推动作用。

3.2

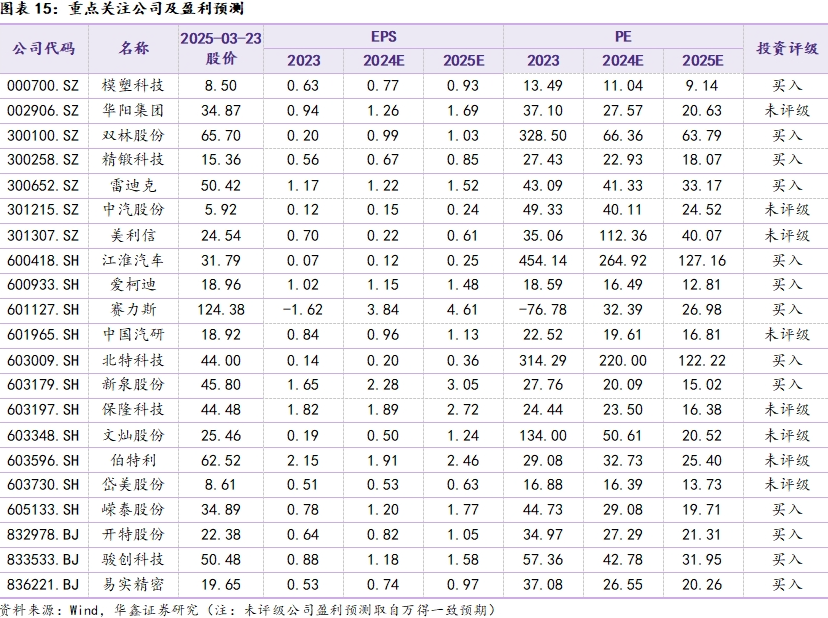

成本跟踪

本周钢铁、铜、铝、橡胶价格均有下降。本周(3 月 17日- 3 月21 日),我们重点跟踪的钢铁、铜、铝、橡胶、塑料均价分别为 0.40/8.09/2.08/1.36/0.73 万元/吨,本周周度环比分别为 -1.2%/+2.5%/-0.5%/-0.1%/-0.4%。3 月 1 日- 3 月21价的月度环比分别为-1.0%/+2.9%/+1.2%/-5.6%/-0.6%。

行业评级及投资策略

①机器人:总成是最确定性的方向,三花智控、拓普集团;丝杠是最好的赛道,双林股份、北特科技、雷迪克;其他结构件,浙江荣泰、骏创科技(北交所)。②汽车:新泉股份、浙江荣泰、多利科技(29.590, -0.46, -1.53%)、无锡振华(32.290, 0.00, 0.00%)、模塑科技、开特股份(北交所)。

(1)整车:建议关注与华为有深度合作的赛力斯、江淮汽车等;(2)汽车零部件:下游格局重塑、技术变迁叠加零部件出海,国产零部件迎来发展黄金期,关注成长性赛道:①轻量化:2023Q4一体化压铸有望迎来渗透率拐点,关注文灿股份、美利信(22.650, -0.25, -1.09%)、爱柯迪、嵘泰股份、泉峰汽车(8.640, -0.21, -2.37%);②内外饰:新泉股份、岱美股份、模塑科技、双林股份;③智能汽车:城区NOA集中落地,智能化正逐步成为整车厂竞争的核心要素,关注中国汽研、中汽股份、华阳集团、伯特利、保隆科技;④人形机器人:建议关注“汽车+机器人”双轮驱动标的,双环传动(36.680, 0.46, 1.27%)、精锻科技(14.810, -0.88, -5.61%)、贝斯特。⑤北交所:建议关注骏创科技、开特股份、易实精密。

公司公告、行业新闻和新车上市

5.1

公司公告

1、万丰奥威(17.780, -0.11, -0.61%):关于子公司收购 Volocopter GmbH 相关资产完成交割的公告

公司下属子公司heptus 591.GmbH与Volocopter GmbH管理人Tobias Wahl签署了《资产收购协议》,heptus 591.GmbH拟收购Volocopter GmbH名下相关有形资产、知识产权及承接特定合同权利义务,以开发先进的eVTOL产品,打造公司业务增长新引擎。

北京时间2025年3月20日(中欧时间2025年3月19日),heptus 591. GmbH与交易对方签署了《交割备忘录》,并完成了收购资产的交割工作。本次收购的Volocopter GmbH相关资产交割完成后,公司将积极推进eVTOL领域的业务整合,在经营管理、财务体系等方面持续做好统筹规划,加强内部治理和管理水平,实现业务和资源优势互补和有效协同,推进相关机型型号合格证(TC)取证和商业化进程,助力公司长期可持续发展。

2、 星宇股份(136.300, 1.31, 0.97%): 2024 年度利润分配方案公告

公司控股55%子公司万丰飞机工业有限公司是集自主研发设计、先进制造、销售服务等于一体的专业通用飞机制造商。为加速推进公司低空领域的全球开发应用进程,万丰飞机间接持股100%的子公司heptus 591. GmbH于北京时间2025年3月6日(中欧时间2025年3月5日)与Volocopter GmbH管理人Tobias Wahl签署了《资产收购协议》,heptus591. GmbH拟收购Volocopter GmbH名下相关有形资产、知识产权及承接特定合同权利义务,以开发先进的eVTOL产品,打造公司全新业务增长新引擎。本次收购资金全部来源于公司自有或自筹资金。

根据天衡会计师事务所(特殊普通合伙)出具的《常州星宇车灯股份有限公司 2024 年度财务报表审计报告》,母公司 2024 年度实现净利润 1,558,590,313.51元。根据《公司法》和《公司章程》有关规定,累计法定盈余公积金已占股本 50%以上,当年度未提取法定盈余公积金,加上以前年度未分配利润 4,889,419,393.71元,扣除 2024 年发放的 2023 年度股东现金红利 340,521,892.80 元和 2024 年半年 度 股 东 现 金 红 利 56,753,648.80 元 , 期 末 可 供 股 东 分 配 的 利 润 为6,050,734,165.62 元。

经董事会决议,公司 2024 年度拟以实施权益分派股权登记日登记的总股本为基数分配利润。本次利润分配预案如下:

公司拟向全体股东每 10 股派发现金红利13.0 元(含税)。截至 2024 年 12月 31 日,公司总股本 285,679,419 股,扣除已回购股份 1,371,175 股,合计拟派发现金红利 369,600,717.20 元(含税)。以此计算,公司 2024 年度合计派发现金红利 426,354,366.00 元,占 2024 年合并报表归属于上市公司股东的净利润的30.27%。公司不进行资本公积金转增股本,不送红股。

3、福耀玻璃(58.230, 0.65, 1.13%):2024 年度利润分配方案公告

经安永华明会计师事务所(特殊普通合伙)审计,2024 年度本公司按中国企业会计 准 则 编 制 的 合 并 财务报表中 归 属 于 母 公 司 普 通 股 股 东 的 净 利 润 为 人 民 币7,497,976,123 元。

经安永会计师事务所审计,2024 年度本公司按国际财务报告准则编制的合并财务报表中归属于母公司普通股股东的净利润为人民币 7,497,392,166 元。经安永华明会计师事务所(特殊普通合伙)审计,2024 年度本公司按中国企业会计准则编制的母公司报表的净利润为人民币 4,864,758,863 元,加上 2024 年年初未分配 利 润 人民币7,732,348,937 元 , 扣减当年已分配 的 2023 年度利润人民币3,392,666,592 元,并按 2024 年度母公司净利润的 10%提取法定盈余公积金人民币486,475,886元后,截至2024年12月31日可供股东分配的利润为人民币8,717,965,322元。

本公司拟订的 2024 年度利润分配方案为:公司拟以实施 2024 年度权益分派的股权登记日登记的总股数为基数,向 2024 年度权益分派的股权登记日登记在册的本公司 A股股东和 H 股股东派发现金股利,每股分配现金股利人民币 1.80 元(含税),本公司结余的未分配利润结转入下一年度。截至 2024 年 12 月 31 日,本公司总股数为2,609,743,532 股,以此计算合计拟派发现金股利人民币 4,697,538,357.60 元(含税),前述拟派发的现金股利数额占公司按中国企业会计准则编制的当年合并财务报表中归属于母公司普通股股东的净利润的比例为 62.65%。2024 年度本公司不进行送红股和资本公积金转增股本。本公司派发的现金股利以人民币计值和宣布,以人民币向 A 股股东支付,以港元向 H 股股东支付。

5.2

行业新闻

1、奔驰入股机器人制造商Apptronik

梅赛德斯奔驰向总部位于德克萨斯的机器人制造商投资了数千万欧元,尝试使用后者生产的人形机器人来完成诸如将部件移动到生产线或进行质量检查等任务。奔驰也成为最新一家在制造业中试验机器人的汽车制造商。

2、特斯拉获加州网约车服务许可证

当地时间3月18日,加州公共事业委员会(CPUC)正式批准了特斯拉的网约车服务许可证申请,这是特斯拉在加州推出自动驾驶出租车服务的关键一步。根据CPUC公告,获得许可后,特斯拉可通过预先安排的方式,使用其车辆运送本公司员工。若未来希望向公众提供服务,特斯拉还需提前向监管机构申请报备。

3、通用将使用英伟达人工智能芯片和软件

通用汽车在3月18日表示,该公司将使用英伟达的人工智能芯片和软件,为其车辆开发自动驾驶技术。此外通用还将利用英伟达的平台构建人工智能系统,为工厂规划训练人工智能制造模型,改善工厂的自动化工作流程。

4、麦格纳与英伟达合作,推进不同等级自动驾驶技术落地

3月19日晚,麦格纳官宣与英伟达达成深度战略合作。根据协议,英伟达的NVIDIA DRIVE AGX平台将深度融入麦格纳下一代先进技术解决方案体系中。双方的合作项目主要聚焦于解决在集成高级驾驶辅助系统(ADAS)、自动驾驶(AD)以及车内人工智能功能时,计算资源可用性与性能方面的复杂难题。

5.3

新车上市

汽车产业生产和需求不及预期

大宗商品涨价超预期

智能化进展不及预期

自主品牌崛起不及预期

地缘政治冲突等政策性风险可能导致汽车出口受阻

人形机器人进展不及预期

证券研究报告:《Tesla机器人生产节奏进一步明确,多家车企密集宣布L3级自动驾驶量产计划—汽车行业周报》

对外发布时间:2025年3月23日

发布机构:华鑫证券

本报告分析师:

林子健 SAC编号:S1050521110002

汽车组简介

林子健:厦门大学硕士,自动化/世界经济专业,CPA,6年汽车行业研究经验。曾任职于华福证券研究所,担任汽车行业分析师。2023年加入华鑫证券研究所,担任汽车行业首席分析师。兼具买方和卖方行业研究经验,立足产业,做深入且前瞻的研究,擅长自下而上挖掘个股。深度覆盖特斯拉产业链/一体化压铸等细分领域。

张智策:武汉大学本科,哥伦比亚大学硕士,2024年加入华鑫证券。2年华为汽车业务工作经验,主要负责智选车型战略规划及相关竞品分析。

程晨:上海财经大学金融硕士,2024年加入华鑫证券,主要负责汽车&人形机器人板块。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩今天 10:23:30

【3月限时vip活动】3月板块轮动加快,哪些赛道机会更好?数字江恩《股知道VIP》48小时VIP课程2元(原价8元),月课限时特价979元(原价1088元)。活动截止3月31日。【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:07:58

【南向资金今日净买入逾41亿港元 泡泡玛特获净买入居前】南向资金今日净买入41.42亿港元,其中,泡泡玛特、阿里巴巴-W分别合计获净买入约7.25亿港元、3.64亿港元;盈富基金遭净卖出约14.42亿港元。 -

数字江恩今天 09:33:02

明日看3366-3386之间的选择,若先站上3386,那么2-b还可以延伸一点空间;反之,若先跌破3366,则立即确认2-c回踩开始。这里也不用过于担心,2-c确立后,能否跌破3340还两说了,而且哪怕跌破也空间非常有限。第二浪回踩有望在未来三个交易日内结束。 -

数字江恩今天 09:32:57

看5分钟图,今日的脉冲受阻与图上的3297-3341红色轮谷线。截止今日,3340的2-b结构反弹了54个点,和本人预期的50-60个点相吻合,时间也算合适。正常来说,2-b可以结束了。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:32:44

板块上,今日化工板块继续炒作涨价概念,活跃度第一。光刻机、芯片、新能源、医药医疗也算是局部炒作,总的来说,都是局部炒作,市场没有明显热点。 -

数字江恩今天 09:32:38

A股两市今日成交4965 + 6942 = 11907 亿人民币,相对昨日成交金额略微提升,但成交量下跌。大盘今日低开后脉冲拉起新高,然后全天缓缓回调了约一半拉升幅度。个股方面,红盘个股略微超过了1/3,大幅下跌个股家数86家,和大幅上涨个股家数91家相当。 -

数字江恩今天 09:32:30

2-c回踩呼之欲出 -

趋势领涨今天 09:32:07

沪深北三大交易所年内的发行上市审核全线启动。3月26日,北交所召开年内首场上市委会议,四川西南交大铁路发展股份有限公司过会。有业内人士称,目前IPO申报不需要预沟通,发行人和中介机构可视情况进行申报。另有投行人士表示:“IPO申报数量后续将增加,但市场是否回暖还要再观察。”他认为,判断IPO是否常态化,应综合申报受理、发行上市等整体情况考量。这个是下午大盘回落的原因吗?这叫带病工作! -

北京红竹今天 07:59:00

3、短线有增仓2个组合,基本上长线组合没变化,好几天没有交易了,静等大级别调整之后的布局。短线组合昨天是55%的仓位,酱油股大跌没给机会出来,还在持有,早上跌停又买了一只算力10%的仓位,下午差点干到涨停吃个地天板,仓位就上到了65%。大级别末端只能发挥短线的作用,因为不格局,随时可以撤,这里长线和ETF没办法布局,长线需要格局的。 -

北京红竹今天 07:58:57

2、创业板也是如此创业板我们在直播中跟踪过,现在日线级别回落段基本雏形已经出现了,还差内部结构。如果下周创业板和科创50同时止跌,那么有可能带动沪指再反弹一波,只是预期别太大,格局也别格局就好。目前创业板已经构造出三十分钟级别3段,下周看力度和止跌信号吧。聊点主观的吧,如果下周科创和创业板止跌,沪指大概率还破不了3297点,3325点这里是个强支撑,有可能还会延续反弹。不过大方向依然不变,即便后面反弹也是大级别末端。这里级别不要搞混哦。