(来源:野村东方国际证券)

1

日本九十年代市场复盘

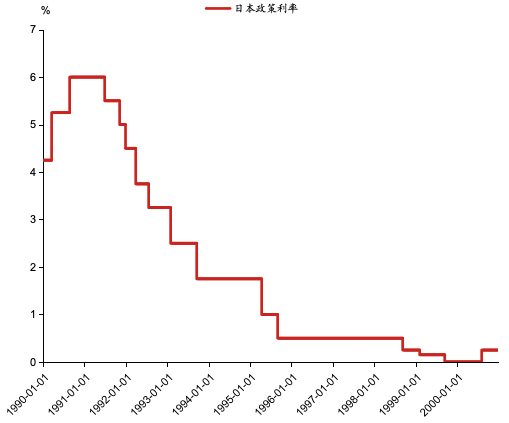

日本九十年代市场复盘:多次下调利率,逐步进入零利率时期

20世纪90年代初期,日本泡沫经济破灭后经济快速下行,随之资产负债表衰退,日本货币政策转向宽松。日本央行于1991年7月将政策利率从6%下调至5.5%,同年11/12月各降50BP至4.5%;1992年4月降到3.75%,7月再降50BP;并于1993年2月降到2.5%。此后2年多的时间内政策利率持续下调,1995年5月下调为1%,同年9月再次下调至0.5%。1999年,日本央行将利率下降至0%,成为首个进入零利率时代的央行。

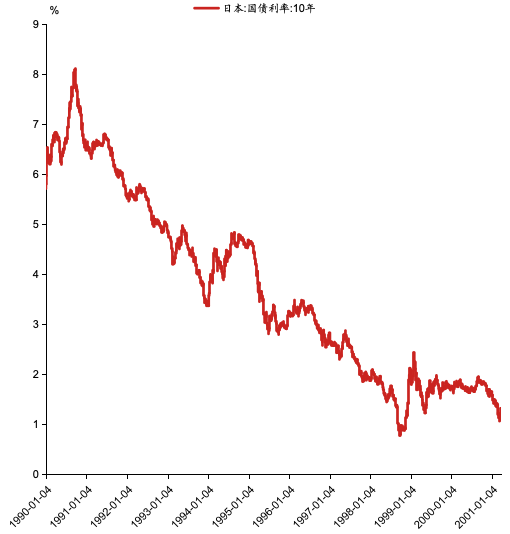

同期日本国债利率呈现明显的下行趋势,以10年期国债收益率为例,1990年9月其收益率高达8%左右,1998年9-10月则降至1%以下。

▲图表1:日本九十年代调整政策利率

资料来源:Wind,日本央行,国际清算银行,

野村东方国际证券

注:1998年前用官方贴现率,1998年后用政策利率

▲图表2:日本十年期国债利率

资料来源:Wind,日本财务省,野村东方国际证券

2

消费股基本面及估值变化情况

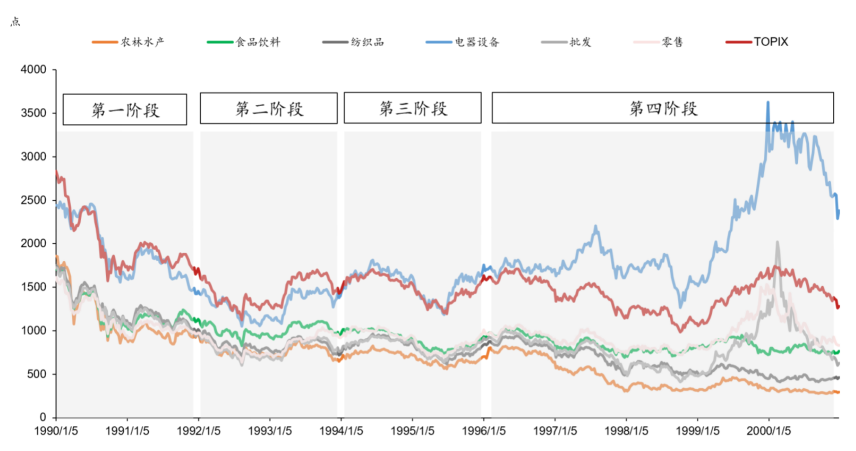

日本90年代经历了十次利率下调,我们根据此段时间利率下降的幅度和频次将其分为四个阶段。

第一阶段(1990-1991年):泡沫破灭下的利率初降期。这个阶段,利率共下降了三次,从1990年的6%下降到1991年底的4.5%。

第二阶段(1992-1993年):经济增速放缓下的利率下行期。这个阶段,利率共下降了四次,从1991年底的4.5%下降到1993年底的1.75%。

第三阶段(1994-1995年):经济弱复苏背景下的宽松货币政策期。这个阶段,利率共下降了两次,从1993年底的1.75%下降至1995年底的0.5%。

第四阶段(1996-2000年):金融风险下的利率下行期。这个阶段,利率共下降了两次,从1995年底的0.5%下降至1998年底的0.25%。

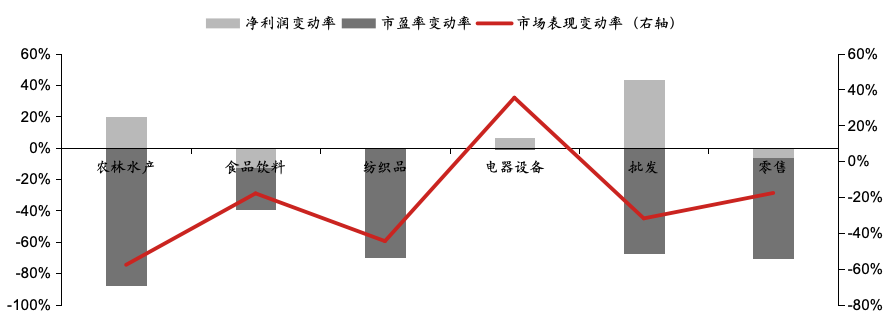

东证分行业市场表现如下:

▲图表3:东证分行业市场表现(1990年至2000年)

资料来源:Bloomberg,野村东方国际证券

3

日本九十年代估值变化的五条主线

两段时期,两种驱动模式

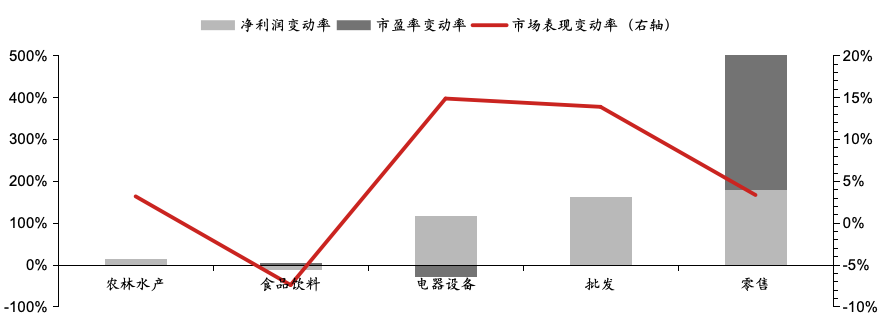

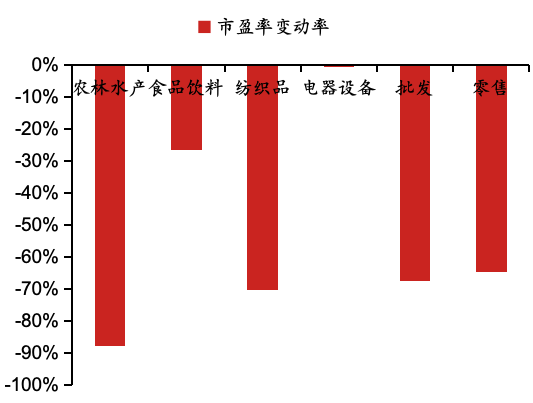

1994-1995年期间,消费板块市场主要由基本面驱动,而1996-2000年则以估值驱动为主。复盘此段时期市场表现、归母净利润以及市盈率PE的变动率,可以发现,除纺服板块波动较大不考虑外,1994-1995年盈利贡献了大部分年度收益率,农林水产/食品饮料/纺织品/电器设备/批发/零售市场表现变动率分别为3/-7/9/15/14/3%,其净利润变动率为15/-13/389/116/162/179%,市场表现与净利润变动紧密相关,可以说市场是由基本面驱动,围绕盈利的波动则是由估值变动影响的。反观1996-2000年更明显是估值驱动为主,农林水产/食品饮料/纺织品/电器设备/批发/零售市场表现变动率分别为-58/-18/-45/35/-32/-18%,其估值变动率为-88/-27/-70/-1/-68/-65%,市场表现由估值驱动的作用愈发明显。如果按照经济周期理解,1994-1995年经济复苏期,利率低位运行,企业盈利迎来拐点,市场收益率主要为盈利驱动。1996-2000年金融风险与互联网行情下的快速下跌则表现为估值驱动,利率加速下跌并进入零利率时代后,释放出大量资金流动性,在此背景下,市场收益率更多受估值下滑影响。

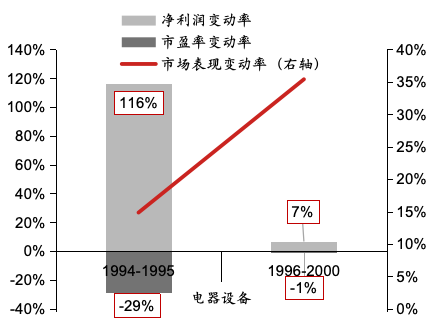

▲图表4:从1994-1995年期间来看,

日本消费股市场表现由盈利驱动

资料来源:Bloomberg,野村东方国际证券

注:农林水产、批发估值数据缺失

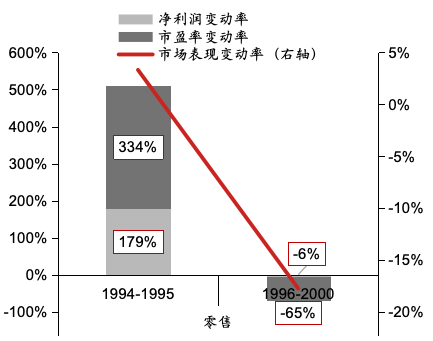

▲图表5:从1996-2000年期间来看,

日本消费股市场表现由估值驱动

资料来源:Bloomberg,野村东方国际证券

细分板块,驱动有别

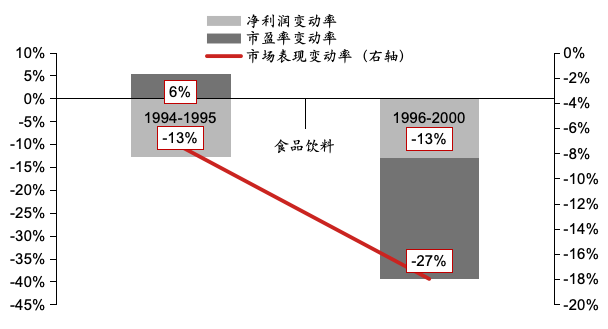

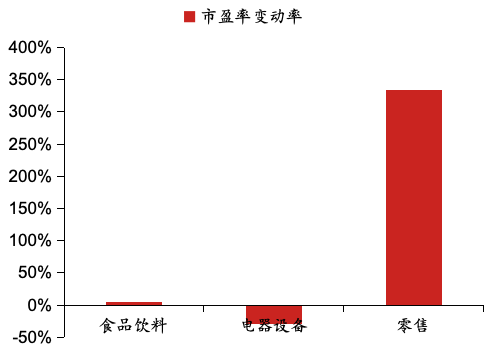

消费板块中,电器设备指数随基本面驱动,零售行业随估值驱动,食品饮料行业前期由基本面驱动、后期由估值驱动。结合上图,进一步从行业层面探究盈利与估值贡献,分化态势十分明显。在消费板块中,电器设备指数收益主要得益于盈利增长,以1994-1995年与1996-2000年为例,其市场表现/净利润变动率分别为+15/+116%与+35/+7%,从这两阶段来看,净利润的正向变动依旧伴随着市场表现的上扬,展现出盈利增长对电器设备指数收益的重要支撑,凸显基本面驱动特征。而零售行业指数收益则主要源于市盈率的变动,以1994-1995年与1996-2000年为例,其市场表现/市盈率变动率分别为+3/+334%与-18/-65%,指数收益与市盈率变动紧密相连,体现为估值驱动。食品饮料行业的指数表现具有阶段性特点,其1994-1995年与1996-2000年市场表现/净利润/市盈率变动率分别为-7/-13/+6%与-18/-13/-27%,前期由基本面主导驱动,后期则转变为估值驱动模式。

长期视角来看,农林水产板块并不适合长期持有,电器设备板块源于基本面驱动。消费板块中偏周期属性的农林水产板块即使盈利也会带动估值向下,其1996-2000年市场表现/净利润/市盈率变动率分别为-58/+20/-88%,从长期投资角度考量,此类行业投资价值有限,并不值得长期持有。电器行业属于具有出口属性的出海主题受益行业,其1994-1995年与1996-2000年市场表现/净利润/市盈率变动率分别为+15/+116/-29%与+35/+7/-1%,即使短时间内估值仍处于消化前期高估值阶段,但其基本面具备成长属性,抵制了估值下滑的负面影响,因而长期收益主要来自于基本面增长。

▲图表6:电器设备为基本面驱动

资料来源:Bloomberg,野村东方国际证券

▲图表7:零售行业为估值驱动

资料来源:Bloomberg,野村东方国际证券

▲图表8:食品饮料行业前期由基本面驱动、

后期由估值驱动

资料来源:Bloomberg,野村东方国际证券

出海产业:享有高估值溢价

出海主题产业享有更高估值溢价。估值方面,1994-1995年,电器设备板块估值底分别为65.4倍,优于其他消费板块估值表现(食品饮料/纺服/零售的PE估值底分别为32.7/43.5/50.1倍)。这充分反映出彼时市场对部分制造业出海的高预期,以及体现了出海策略对于日本在复杂经济环境中维持良好市场表现发挥了关键作用。

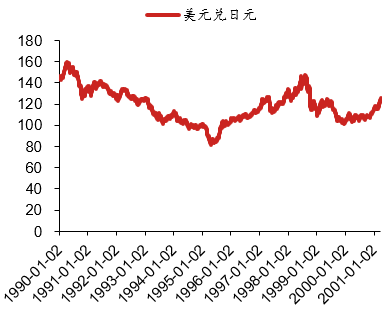

深入剖析其背后原因,我们认为:一方面,彼时美国经济逐步复苏,对各类工业制成品的需求持续攀升,为日本出海企业开辟了广阔的市场空间;另一方面,由于生产基地位于海外,这些企业受日元汇率升值以及日本国内激烈价格竞争的影响相对有限,使其在市场竞争中占据有利地位。

▲图表9:《广场协议》后,日元步入快速升值通道

资料来源:Wind,美联储,野村东方国际证券

▲图表10:东证电器设备板块估值底优于其他消费板块

资料来源:Bloomberg,野村东方国际证券

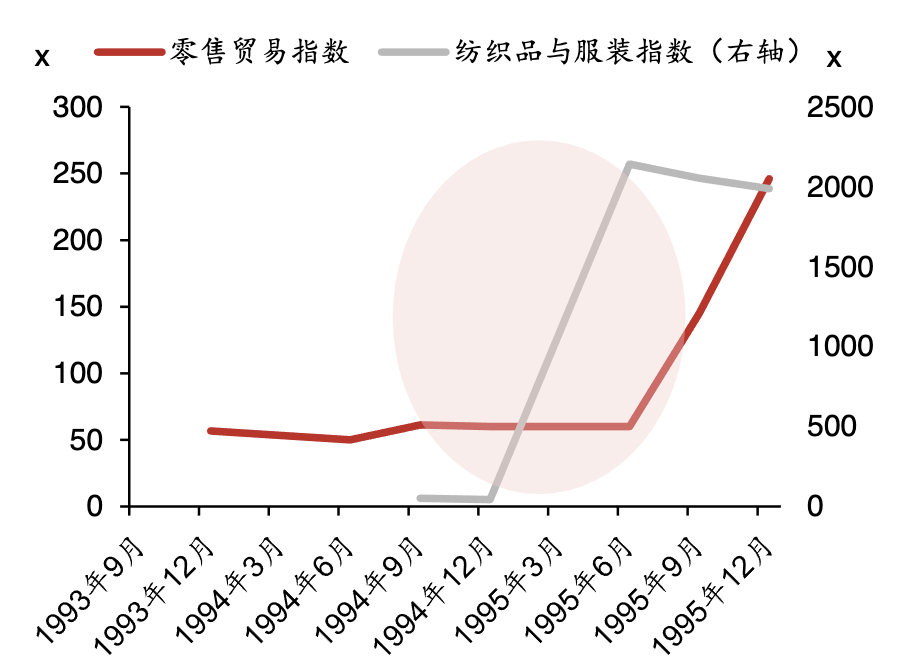

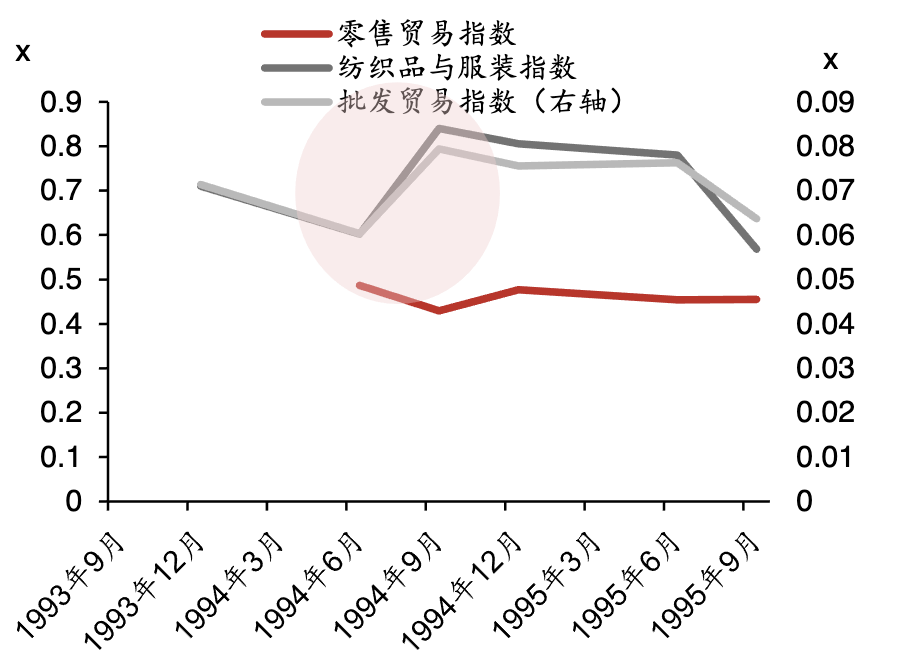

报复性消费,抬升三板块估值

此前被压抑的消费需求报复性释放带动纺服/批发/零售板块估值上扬。在日本九十年代,长期消费降级当道的宏观环境下,在1994-1995年日本国内经济短暂复苏后,部分消费股市场表现与估值表现呈现出积极的同向变化,其中纺服、批发、零售板块表现尤为突出,股价分别上涨9/14/3%。在板块业绩层面,纺服/批发/零售板块收入端分别上涨4/0.1/3%,其利润端分别上涨389/162/179%。估值方面,纺织服装、批发、零售板块的市盈率(PE)和市销率(PS)估值均出现不同程度的上扬,从季度数据来看,零售贸易/纺服板块PE估值分别从1994年三季度的61/51倍升至1995年末的246/1988倍,涨幅为302/3773%,零售贸易/批发贸易/纺服板块PS估值分别从1994年年中的0.49/0.06/0.6倍升至1994年末的0.48/0.08/0.81倍,涨幅分别为-2/25/34%,这一系列数据充分反映出上述板块在经济复苏背景下的强劲估值发展态势。这主要由于此前经济下行期抑制了消费者购买欲,而1994-1995年短暂经济回暖与收入预期提升后,引发报复性消费需求,有力推升了可选消费行业估值。

▲图表11:1994-1995年短暂经济复苏,带动纺服、批发、零售等部分消费股PE估值上扬

资料来源:Bloomberg,野村东方国际证券

▲图表12:1994-1995年短暂经济复苏,带动纺服、批发、零售等部分消费股PS估值上扬

资料来源:Bloomberg,野村东方国际证券

刚需板块具备估值稳定性

在消费市场的众多板块中,以食品饮料为代表的刚需板块,其估值向来展现出较强的稳定性,变动幅度相对较小。

1994-1995年,食饮板块作为刚需代表,其市盈率仅出现了+6%的变动,这一温和的波动幅度与其他板块形成鲜明对比。同期,除纺服板块波动较大不考虑极值,电器设备/零售板块市盈率变动分别为-29/+334%,均远高于食饮板块的变动幅度。

1996-2000年,市场进入估值驱动行情,这一时期更凸显出食品饮料板块估值的稳定性。食饮板块市盈率虽有变动,但仅为-27%,相比之下,农林水产/纺织品/电器设备/批发/零售板块市盈率变动为-88/-70/-1/-68/-65%,波动剧烈。食品饮料类刚需板块在复杂多变的市场环境中,无论是在基本面驱动还是估值驱动行情下,其估值变动都明显小于其他板块,具备抗风险能力和稳定性。

▲图表13:1994-1995年食饮板块PE估值变动+6%

资料来源:Bloomberg,野村东方国际证券

▲图表14:1996-2000年食饮板块PE估值变动-27%

资料来源:Bloomberg,野村东方国际证券

风险提示:

1、经济增长不及预期影响消费信心。消费信心与居民收入与宏观经济周期关系密切,因此经济下行可能对消费板块施压,导致消费不及预期。

2、疫后消费复苏不及预期。在疫后对商品和服务消费的短期红利释放后,可能会出现经济复苏修复放缓,以及居民可支配收入增速滞后,使得消费倾向回升放缓和消费增长不及预期。

3、竞争加剧引发价格乱象。新进品牌为占据一席之地或采取激进营销造成市场乱价现象。

4、原料价格飙升致成本承压。尽管原料成本占出厂价比例较低、但由于所需化工原料大多与大宗商品尤其是原油价格挂钩、故易出现巨幅波动。

文章来源

本文摘自野村东方国际证券2025年3月4日发布的证券研究报告《日本利率下行期消费股的估值变化》

热门推荐

51岁男子找17岁女孩代孕前已离异 收起51岁男子找17岁女孩代孕前已离异

- 2025年03月27日

- 00:31

- APP专享

- 扒圈小记

34,282

34,282

华为智驾大师赛冠军开智驾出车祸?官方回应:协助进行事故处理和医疗安置,提醒用户规范使用智驾功能

- 2025年03月27日

- 02:19

- APP专享

- 扒圈小记

- 11,829

央行副行长宣昌能:将根据国内外经济金融形势择机降准降息

- 2025年03月27日

- 06:58

- APP专享

- 北京时间

- 4,365

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 14:39:21

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

数字江恩今天 10:23:30

【3月限时vip活动】3月板块轮动加快,哪些赛道机会更好?数字江恩《股知道VIP》48小时VIP课程2元(原价8元),月课限时特价979元(原价1088元)。活动截止3月31日。【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:07:58

【南向资金今日净买入逾41亿港元 泡泡玛特获净买入居前】南向资金今日净买入41.42亿港元,其中,泡泡玛特、阿里巴巴-W分别合计获净买入约7.25亿港元、3.64亿港元;盈富基金遭净卖出约14.42亿港元。 -

数字江恩今天 09:33:02

明日看3366-3386之间的选择,若先站上3386,那么2-b还可以延伸一点空间;反之,若先跌破3366,则立即确认2-c回踩开始。这里也不用过于担心,2-c确立后,能否跌破3340还两说了,而且哪怕跌破也空间非常有限。第二浪回踩有望在未来三个交易日内结束。 -

数字江恩今天 09:32:57

看5分钟图,今日的脉冲受阻与图上的3297-3341红色轮谷线。截止今日,3340的2-b结构反弹了54个点,和本人预期的50-60个点相吻合,时间也算合适。正常来说,2-b可以结束了。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:32:44

板块上,今日化工板块继续炒作涨价概念,活跃度第一。光刻机、芯片、新能源、医药医疗也算是局部炒作,总的来说,都是局部炒作,市场没有明显热点。 -

数字江恩今天 09:32:38

A股两市今日成交4965 + 6942 = 11907 亿人民币,相对昨日成交金额略微提升,但成交量下跌。大盘今日低开后脉冲拉起新高,然后全天缓缓回调了约一半拉升幅度。个股方面,红盘个股略微超过了1/3,大幅下跌个股家数86家,和大幅上涨个股家数91家相当。 -

数字江恩今天 09:32:30

2-c回踩呼之欲出 -

趋势领涨今天 09:32:07

沪深北三大交易所年内的发行上市审核全线启动。3月26日,北交所召开年内首场上市委会议,四川西南交大铁路发展股份有限公司过会。有业内人士称,目前IPO申报不需要预沟通,发行人和中介机构可视情况进行申报。另有投行人士表示:“IPO申报数量后续将增加,但市场是否回暖还要再观察。”他认为,判断IPO是否常态化,应综合申报受理、发行上市等整体情况考量。这个是下午大盘回落的原因吗?这叫带病工作! -

北京红竹今天 07:59:00

3、短线有增仓2个组合,基本上长线组合没变化,好几天没有交易了,静等大级别调整之后的布局。短线组合昨天是55%的仓位,酱油股大跌没给机会出来,还在持有,早上跌停又买了一只算力10%的仓位,下午差点干到涨停吃个地天板,仓位就上到了65%。大级别末端只能发挥短线的作用,因为不格局,随时可以撤,这里长线和ETF没办法布局,长线需要格局的。