炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

今天(1月10日),布鲁可集团有限公司正式在香港联合交易所挂牌上市。

截至本文发布,布鲁可的股价较发行价上涨50%,总市值218.77亿港元(约合人民币206亿元)。

在近日的发售认购中,布鲁可发行价60.35港元/股,发售2773.83万股(行使超额配股权前),募集资金总额为16.74亿港元,扣除发行费用后的募资净额为15.57亿港元(约合人民币14.67亿元)。

这笔资金,布鲁可计划将其中的大约25%用于提升产品设计与开发的能力,约15%用于投资模具,约10%用于自建工厂,约5%用于自有IP,约15%用于授权IP的签约和续约,约20%用于销售和营销活动,约10%用于公司运营等一般用途。

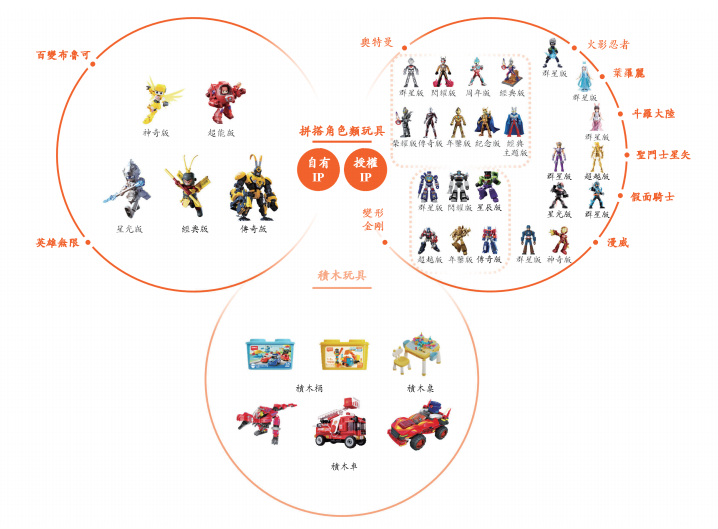

布鲁可的产品线

布鲁可的产品线布鲁可上市的承销商为高盛和华泰国际,基石投资者包括景林资产、瑞银资产管理(UBS AM Singapore)、富国基金与富国资产管理,一共认购5000万美元,其中景林和瑞银分别认购2000万美元。

布鲁可上市前的控股股东和主要投资方,承诺在7月9日之前禁止出售股票,也就是为期半年的禁售期。

2024年5月17日,布鲁可递交招股书,计划在香港上市,不过此次申请在半年期满后失效。

2024年12月6日,证监会发布相关通知书,表示布鲁可港股上市事宜获得备案。12月8日,布鲁可再次提交招股书,12月15日即披露已经通过香港联合交易所聆讯,随后开始路演和招股认购等步骤。

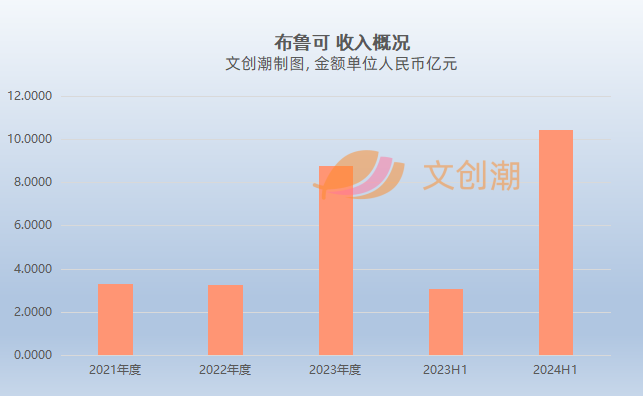

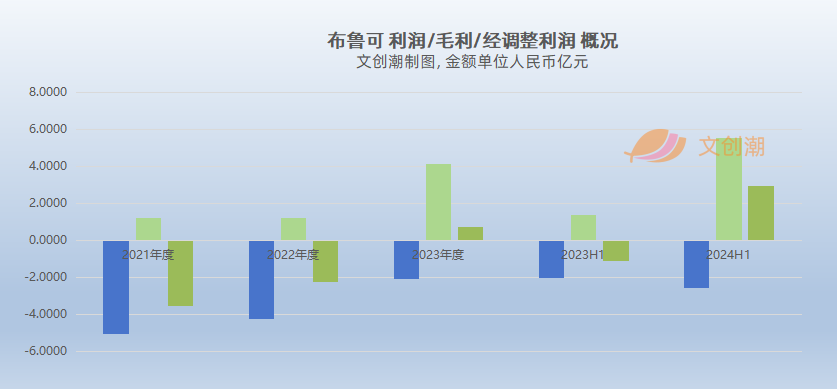

2024年第三季度,布鲁可营收约人民币5.83亿元,同比增长100%;毛利润约3.13亿元,同比增长133%;预计2024年度可能继续亏损。

2024上半年,布鲁可收入约10.46亿元,同比增长237.6%;毛利润约5.58亿元,同比增長306.5%;亏损约2.55亿元,同比扩大25.69%。

在扣除可转换可赎回优先股的公允值变动以及用股份支付的薪酬数字之后,布鲁可2024上半年的经调整利润约2.92亿元,2023年同期是亏损1110.6万元。

资料显示,布鲁可成立于2014年12月(曾用名葡萄科技),创始人朱伟松更早以前与林奇、陈礼标等人联合创立了游戏公司游族网络。

2016年,布鲁可开始研发积木玩具,2017年推出自有IP《百变布鲁可》,2022年推出拼搭角色类玩具(也就是积木人)以及自有IP《英雄无限》。

儿童动画《百变布鲁可》

儿童动画《百变布鲁可》布鲁可进行过许多轮次的增资和股权转让,融资主要划分为天使轮、Pre-A轮和A轮,金额分别为8.57亿、3.3亿、6亿,合计近20亿元。

据报道,布鲁可与投资方约定,如果未能在2026年6月30日前完成上市,或出现创始人严重违约、离职等情况,优先股股东可以行使赎回权。

如今,布鲁可成功上市,可以说是提前排掉了半颗大“雷”,另外一半可能还要看后面半年它在股市的表现。

接下来,文创潮继续回顾解读布鲁可的业务,分为IP与产品、销售渠道、用户触达三个部分。

“积木人”IP衍生产品

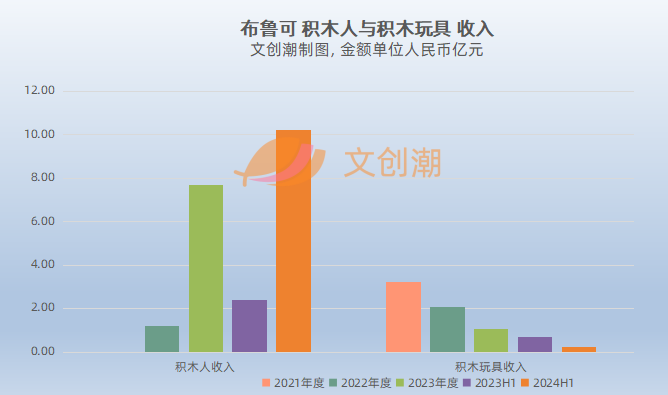

布鲁可将产品划分为“拼搭角色玩具”和“积木玩具”两大类别。

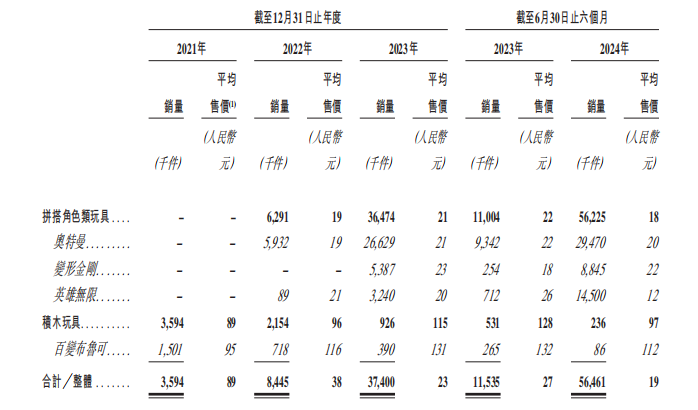

布鲁可主要玩具产品的销量和平均售价

布鲁可主要玩具产品的销量和平均售价布鲁可“拼搭角色玩具”,也就是它力推的“积木人”产品,主要包括《奥特曼》《变形金刚》《英雄无限》等三大IP,还有《叶罗丽》《斗罗大陆》《假面骑士》《火影忍者》等。

布鲁可部分IP

布鲁可部分IP2024上半年,布鲁可来自奥特曼积木人的收入约6亿元,在总营收中的占比近6成,其次变形金刚积木人收入约2亿元,英雄无限积木人收入约1.7亿元,三大IP收入占比约9成。

对比布鲁可2024上半年发布的招股书,我们可以注意到,它在不断降低学龄前儿童产品的投入,前些年的核心IP《百变布鲁可》依然在产出新的动画内容和推出新的产品SKU,但在创收方面已不是集团业务的“主角”。

2024上半年,布鲁可的奥特曼积木人收入约6亿元,对应134个SKU、2947万销量,平均售价20元。

布鲁可 奥特曼积木人

布鲁可 奥特曼积木人布鲁可的奥特曼IP授权采购自新创华,上半年的采购金额已达到6310.5万元,对应版权金/销售收入的比例超过10%。2022年、2023年与2024上半年,这一比例在逐渐提升。

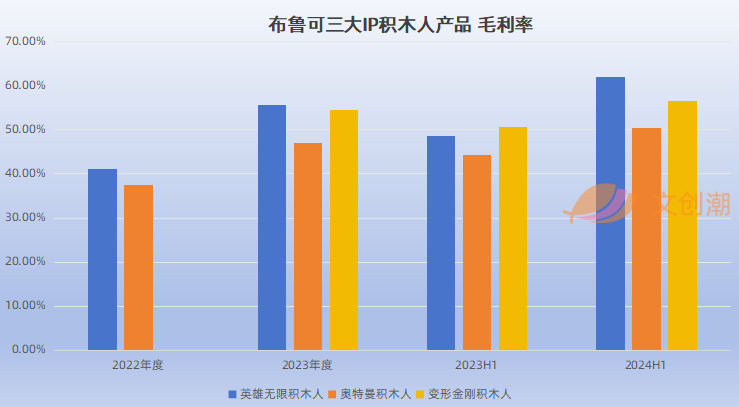

布鲁可披露,上半年其奥特曼积木人产品的毛利率有50.4%,相比前两年有所提升。(变形金刚和英雄无限积木人的毛利率分别为56.6%和62%)

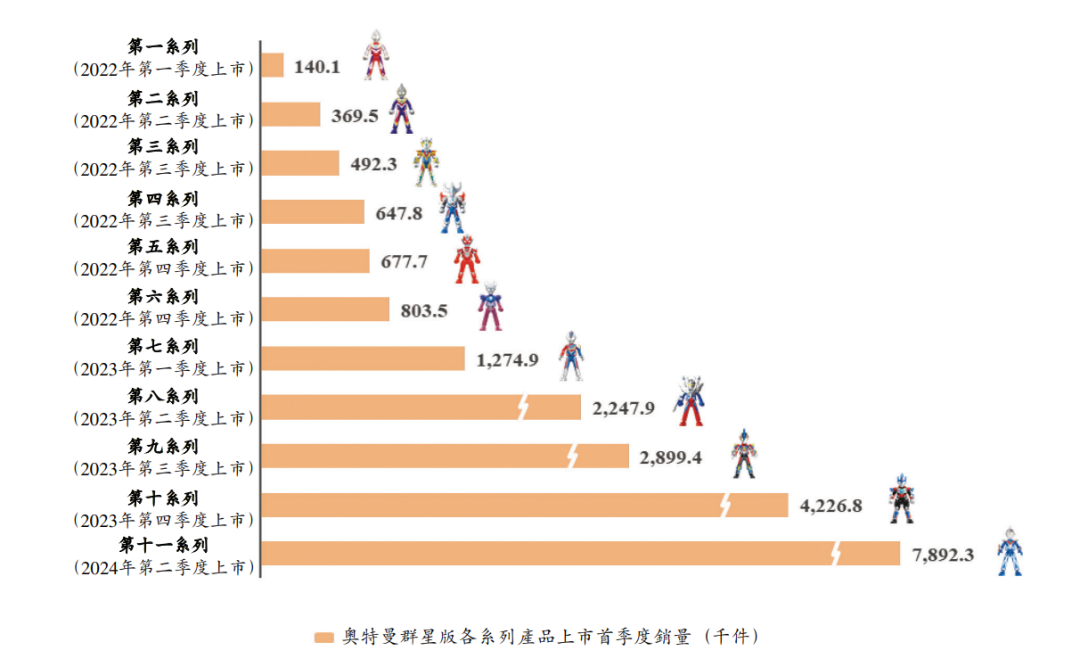

截至目前,布鲁可的奥特曼群星版已经推出13个系列,其中第十一系列于今年第二季度上市,首季度销量为789.23万,相比第十系列有86.7%的增长。

2024上半年,布鲁可的变形金刚积木人收入约1.95亿元,对应64个SKU、884.5万销量,平均售价22元。

布鲁可 变形金刚积木人

布鲁可 变形金刚积木人布鲁可的变形金刚IP授权来自孩之宝,2024上半年采购金额为1964.2万元,对应版权金/销售收入的比例约10%。

2024上半年,布鲁可的英雄无限积木人收入约1.7亿元,对应53个SKU、1450万销量,平均售价12元。

布鲁可 英雄无限积木人

布鲁可 英雄无限积木人《英雄无限》是布鲁可2022年新推出的IP,将孙悟空、哪吒、牛魔王、关羽、张飞、赵云、杨戬等家喻户晓的中国角色与机甲元素相结合,用动画短片的形式进行内容输出和传播,累计有59集。

对于收入高度集中于三大IP的状况,布鲁可表示,不断壮大的IP矩阵对于拓展产品组合十分重要。2024下半年它与超级战队、DC超人、DC蝙蝠侠、哈利•波特以及星球大战等IP达成合作,还扩大了奥特曼、蜘蛛侠、小黄人等IP的授权区域。

销售渠道:用经销商驱动营收

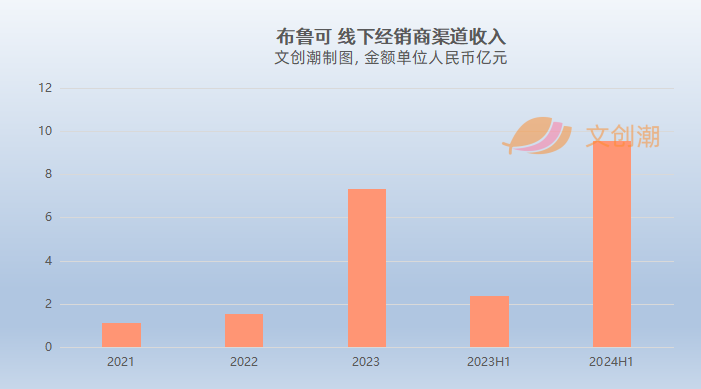

2021年,布鲁可的收入有45.7%和51.8%来自线下渠道与电商。推出积木人产品以后,它转向以经销商为核心的线下销售渠道。

2022年、2023年与2024上半年,布鲁可的线下经销销售额分别占总收入的48.2%、83.6%及91.6%。

2021与2022年,京东都是布鲁可的第一大客户,2023年变成第三名,2024上半年更是跌出前五。

布鲁可表示,经销商体系使目标消费者能够便利地在线下体验及购买他们的产品。通过利用线下经销商体系,它能够有效地扩大业务并推动增长。

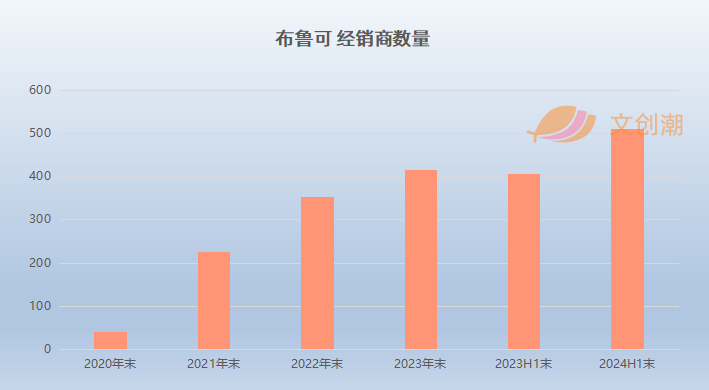

截至2024年6月30日,布鲁可总共拥有511家经销商。(2021年初还只有40家)

其中,93家位于一线城市,254家位于二线城市,128家对应三线及以下,海外有36家。

2024上半年,布鲁可有25个经销商终止合作,主要原因包括经销商不再符合它的合作标准,比如违反销售指引,或业绩不达标。

布鲁可表示,通常都会在经销协议中设定最低购买量,如果没有达成,它有权单方面终止协议。而且,它还会定期评估经销商的表现,以此判定是否与某个经销商续签协议。

布鲁可还会给经销商按销售额的一定比例进行返利。销售返利池的结余,仅可用于抵销经销商向布鲁可的采购价格。

用户触达:营销与社区

除了运用经销商体系,布鲁可也在通过营销强化品牌、提升消费者的黏性。

在常规的官方账号发布产品资讯、与KOL或KOC合作内容(新品介绍、二次创作等)之外,布鲁可主打方向是UGC(用户生成内容)。

布鲁可的用户社区主要包括积木人Club小程序,包括共创基地投票、产品图鉴的发布与互动、分享收藏与二次创作作品等功能。截至2024年6月30日,布鲁可积木人Club拥有约200万注册会员,其中约80%的用户激活了至少一种产品。

布鲁可将积木人玩具的创作用户称为BFC(Blokees Figures Creator),持续通过BFC赛事、IP快闪的BFC专区等形式激励用户进行涂装、改造、混搭、剧情演绎等,希望用赛事和社区等打法强化玩家圈层和品牌心智。

(转自:文创潮)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)